2015 – Rok taniej ropy naftowej

KOMENTARZ

Mateusz P. Sikora

Międzynarodowa Agencja Energii IEA poinformowała, że światowe wydobycie ropy naftowej spadło w sierpniu o 0,6 mln bbl/d do 96,3 mb/d, natomiast globalny popyt na ropę w trzecim kwartale 2015 roku wzrósł do 94,96 mln bbl/d (93,74 mln bbl/d w drugim kwartale 2015)[1].

Według Baker Hughes na koniec września w Arabii Saudyjskiej działało 125 wiertnii,

a systematyczny wzrost ich ilości ma miejsce od sierpnia 2013 kiedy było ich (tylko ?) 80. Wydobycie ropy naftowej w Arabii Saudyjskiej wyniosło we wrześniu 10,225 mln bbl/d, a to tylko o 60,000 bbl/d mniej niż w sierpniu. Zjednoczone Emiraty Arabskie wyprodukowały 3,001 mln bbl/d (3,026 mln bbl/d w sierpniu), a Kuwejt 2,90 mln bbl/d (2,890 w sierpniu). Cały OPEC wyprodukował w sierpniu 31,54 mln bbl/d, a we wrześniu wydobycie wzrosło o 110,000 bbl/d do 31,68 mln bbl/d[2]. Podkreślmy, że sama Arabia Saudyjska to 1/3 całkowitej produkcji OPEC.

Amerykańska Agencja Energetyki EIA podaje, że wydobycie ropy naftowej w USA wynosi aktualnie 9,172 mln bbl/d[3], jej zapasy w Stanach wzrosły o 3,07 mln baryłek (0,7%) do 461 mln baryłek (stan na 7 października 2015). Agencja progonzuje średnią produkcje ropy na poziomie 9,2 mln bbl/d w roku 2015 i 8,9 mln bbl/d w 2016 roku[4]. Baker Hughes, informuje, że w USA ilość działających wiertni (tylko oil rigs) spadła (stan na 2 października br.) do 614 (łącznie z wydobyciem gazu ziemnego było ich 809), natomiast równo rok wcześniej,

3 października 2014 było ich 1591 (łącznie z gazem 1922).[5]

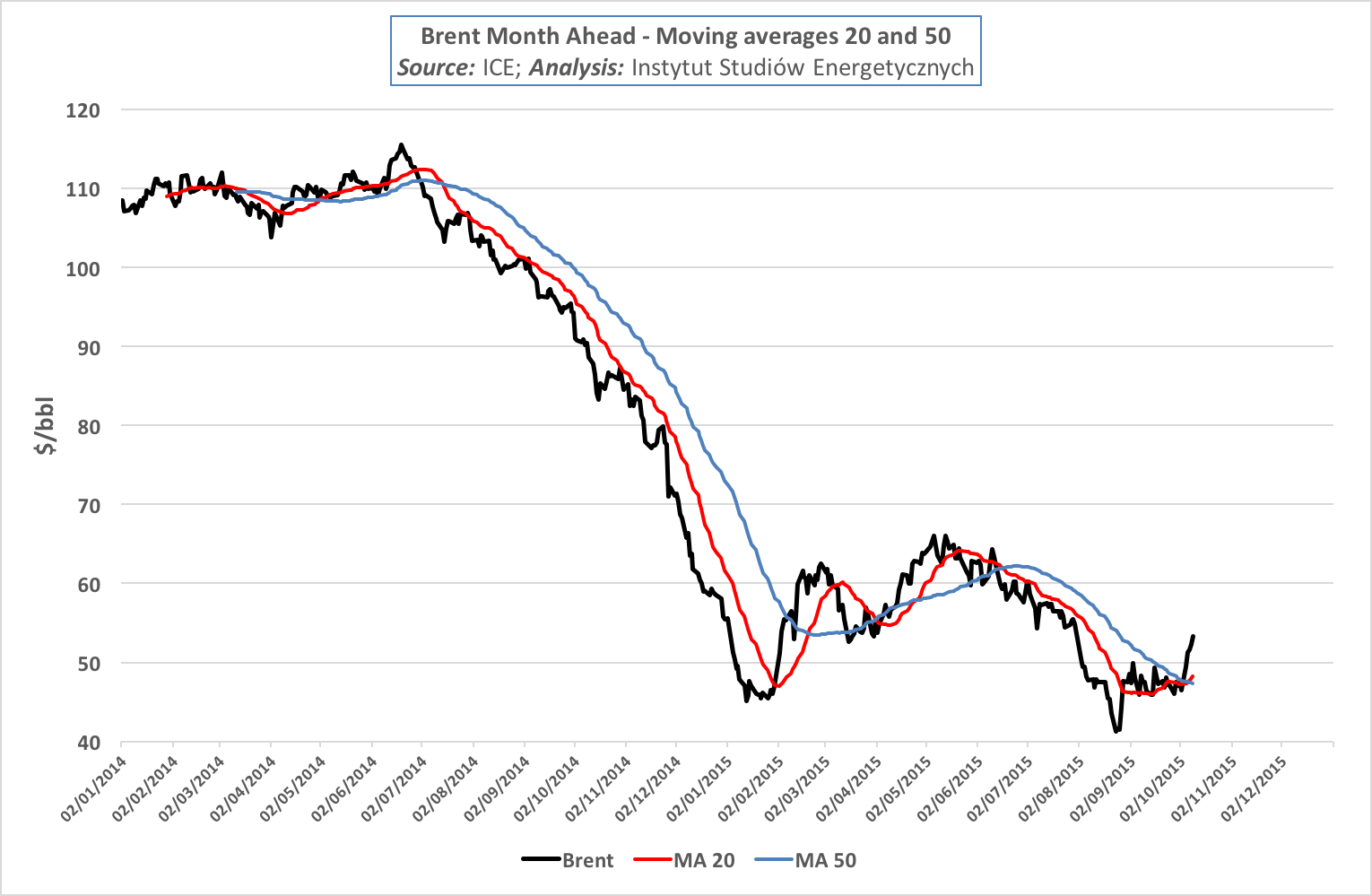

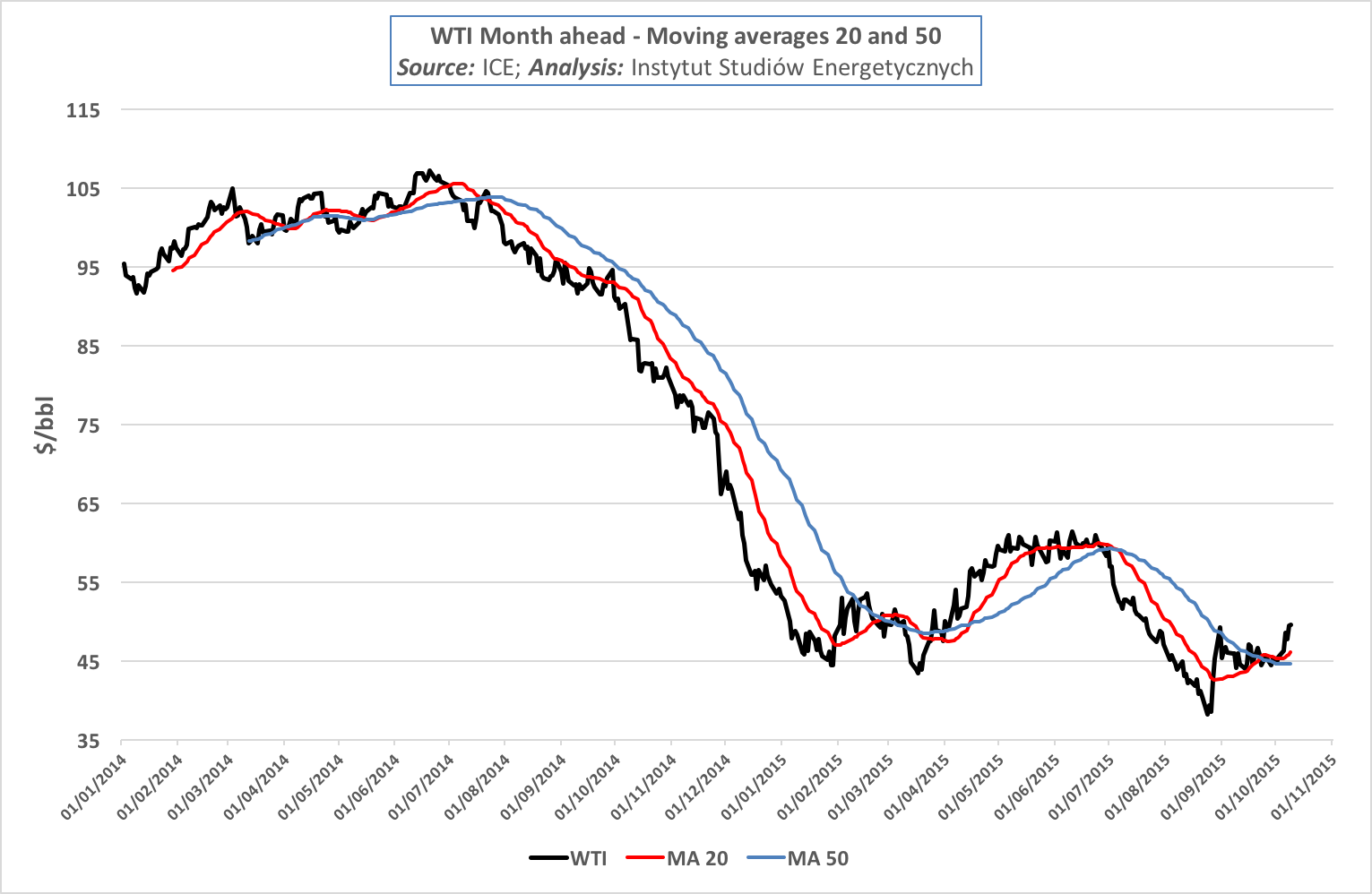

W efekcie, ceny ropy naftowej na światowych rynkach spadają, w naszej opinii, przez ogólną nadpodaż surowca. Rynek niedźwiedzia trwa od czerwca 2014, a kilka lekkich wzrostów do poziomu 60 $/bbl dość szybko zostało wyhamowanych przez podpisanie porozumienia nuklearnego między G5+1 (USA, Chiny, W. Brytania, Francja, Niemcy i Rosji), a Iranem.

W konsekwencji w/w porozumienia mogą zostać zniesione międzynarodowe sankcje, a to umożliwi eksport ropy i gazu z irańskich złóż. Podkreślmy, że tuż po podpisaniu porozumienia, wypełniony dwoma milionami baryłek tankowiec Starla zarządzany przez NITC (National Iranian Tanker Company) wypłyną po kilku miesiącach oczekiwań w stronę Azji. Dodatkowo irański minister ropy poinformował, że celem Teheranu jest zwiększenie wydobycia o 500,000 baryłek dziennie w ciągu dwóch miesięcy i do miliona baryłek dziennie w przeciągu sześciu miesiecy[6]. Minister twierdzi, że produkcja osiagnie 4,2 mln bbl/d pod koniec 2016, a przypomnijmy, że już w 1971 roku wydobycie dochodziło nawet do 6 mln bbl/d. Oczywiście brak nowoczesnej infrastruktury, ale ta pojawićsię może tak szybko, jak szybko okaże się, że Iran jest gotowy stabilizować przychody dostawcom kapitału i zacząć zarabiać.

Z informacji podawanych od dłuższego czasu nie wynika, by głowni market makerzy: Arabia Sudyjska czy USA chciały ograniczać wydobycie. Niektóre kraje członkowskie OPEC, głównie Wenezuela, naciskają by kartel podjął decyzję o cięciach na najbliższym spotkaniu, które odbędzie sie 4 grudnia 2015. Spotkanie techniczne OPEC (otwarte również dla krajów spoza kartelu) dotyczące sytuacji na rynku ma mieć miejsce 21 października 2015. Nie wydaje się jednak, by decyzje i rozmowy o ograniczeniach wydobycia miały już wtedy miejsce.

Lekkie wzrosty cen ropy naftowej pod koniec zeszłego tygodnia interpretowane są przez analityków jako konsekwencja włączenia się Rosji w syryjski konflikt. Spadki cen ropy dotknęły również silnie opartą o surowce gospodarkę rosyjską. Efekt byłby znacznie bardziej widoczny, gdyby nie fakt, że za węgiel, gaz czy ropę Rosji płaci się w dolarach, a nie rublach. Sytuacja geopolityczna na Bliskim Wschodzie jest napięta, a zajątrzenie jej przez Rosje może być sprytnym rosyjskim szachowym zagraniem.

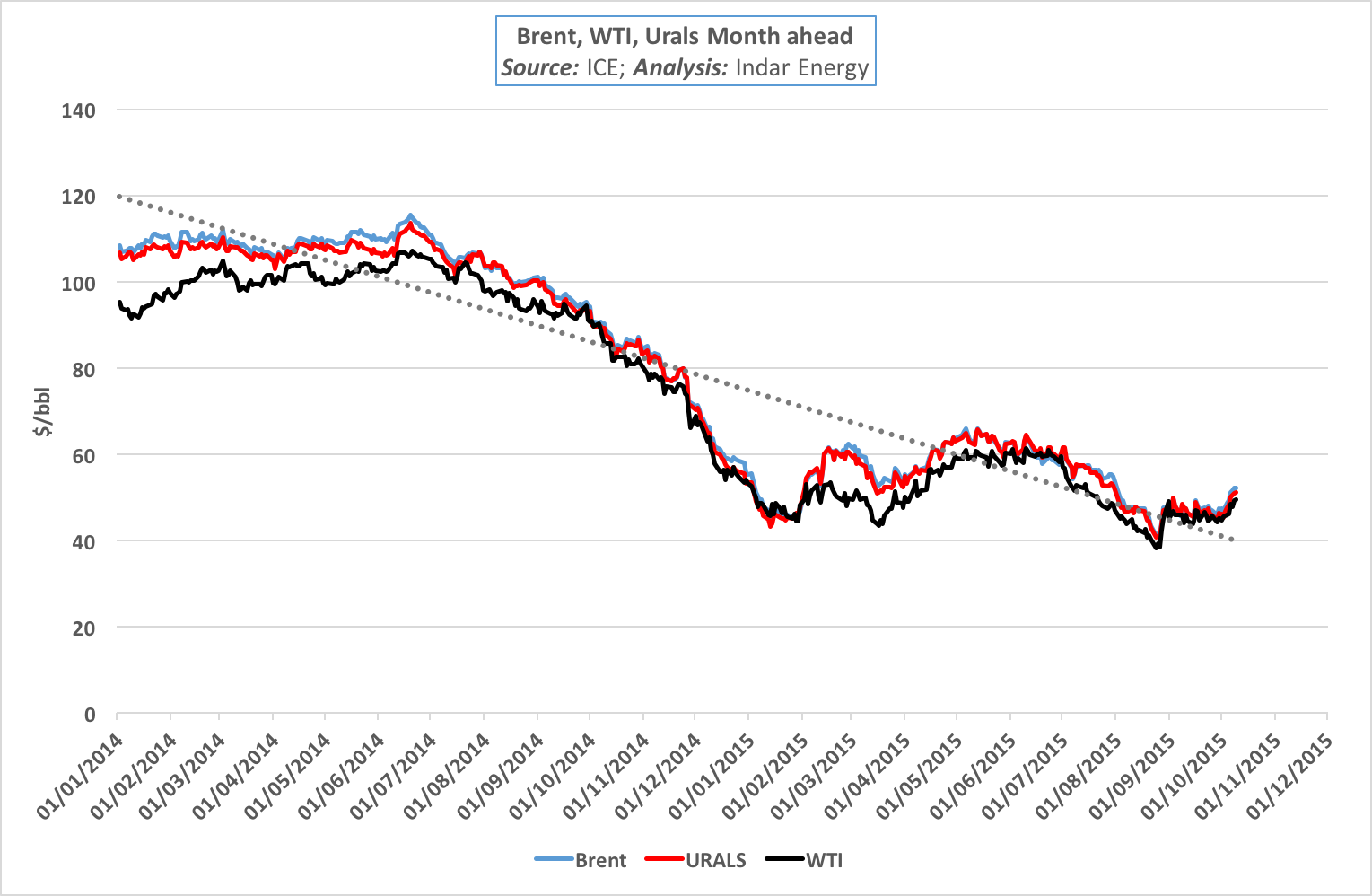

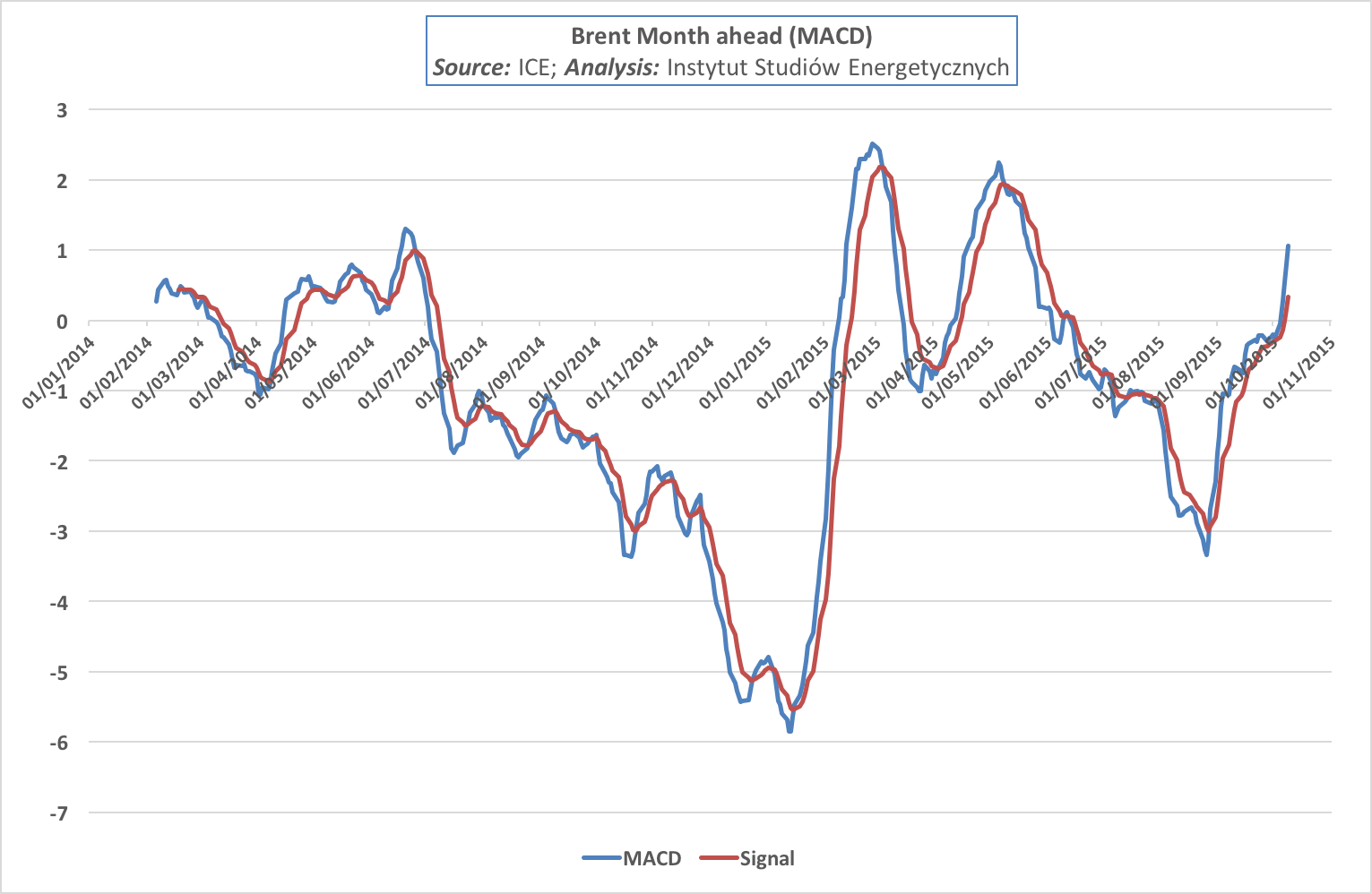

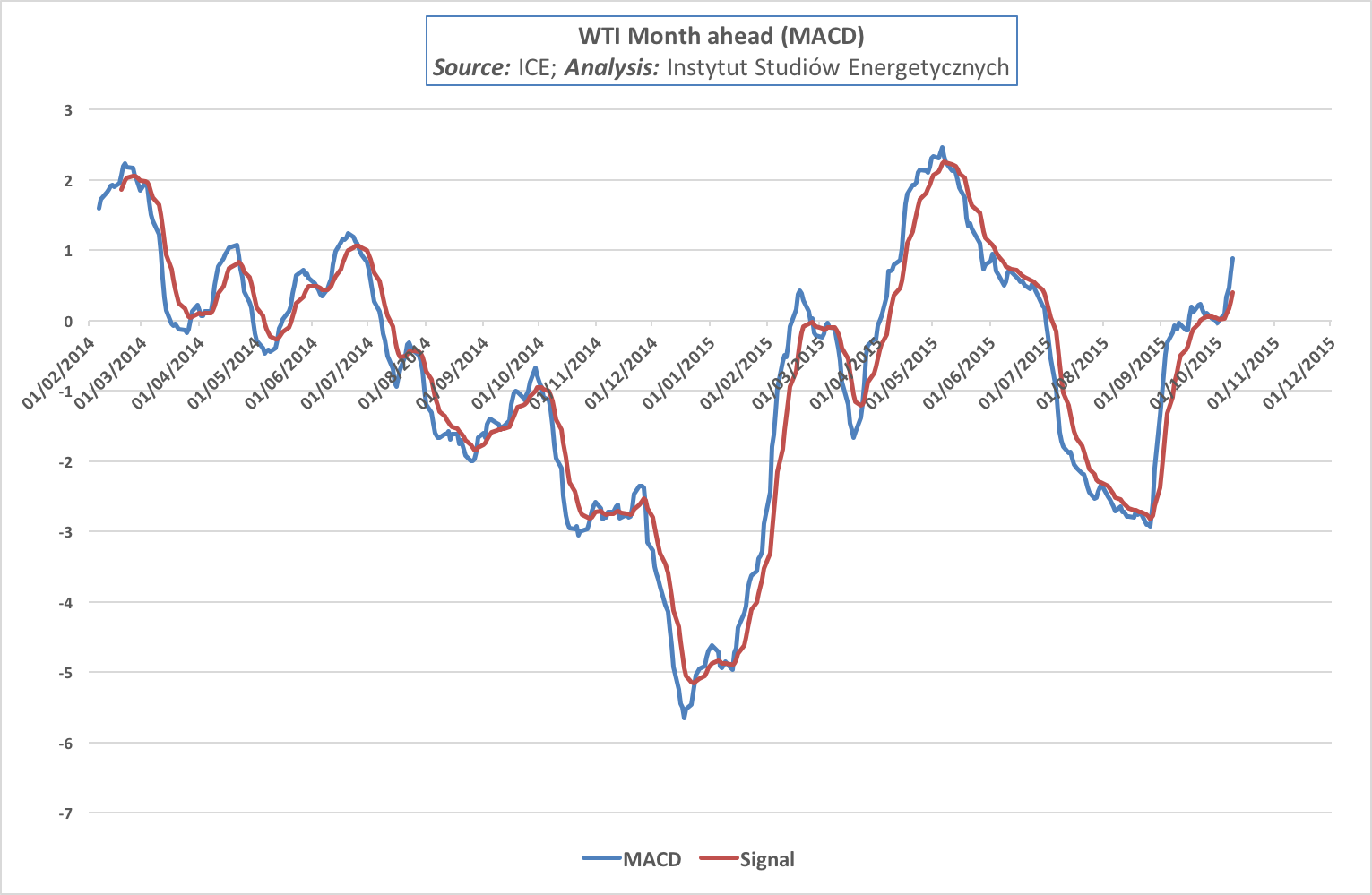

Ostatnie przekroczenie granicy 50 $/bbl przez ropy Brent i WTI nie może być interpretowane jako nagła zmiana trednu. Mentalną barierą dla ceny pozostaje nadal 40 $/bbl. Przypomnijmy, że analitycy Goldman Sachs Group Inc. nie odrzucają wersji spadku ceny nawet do 20$ $/bbl[7].

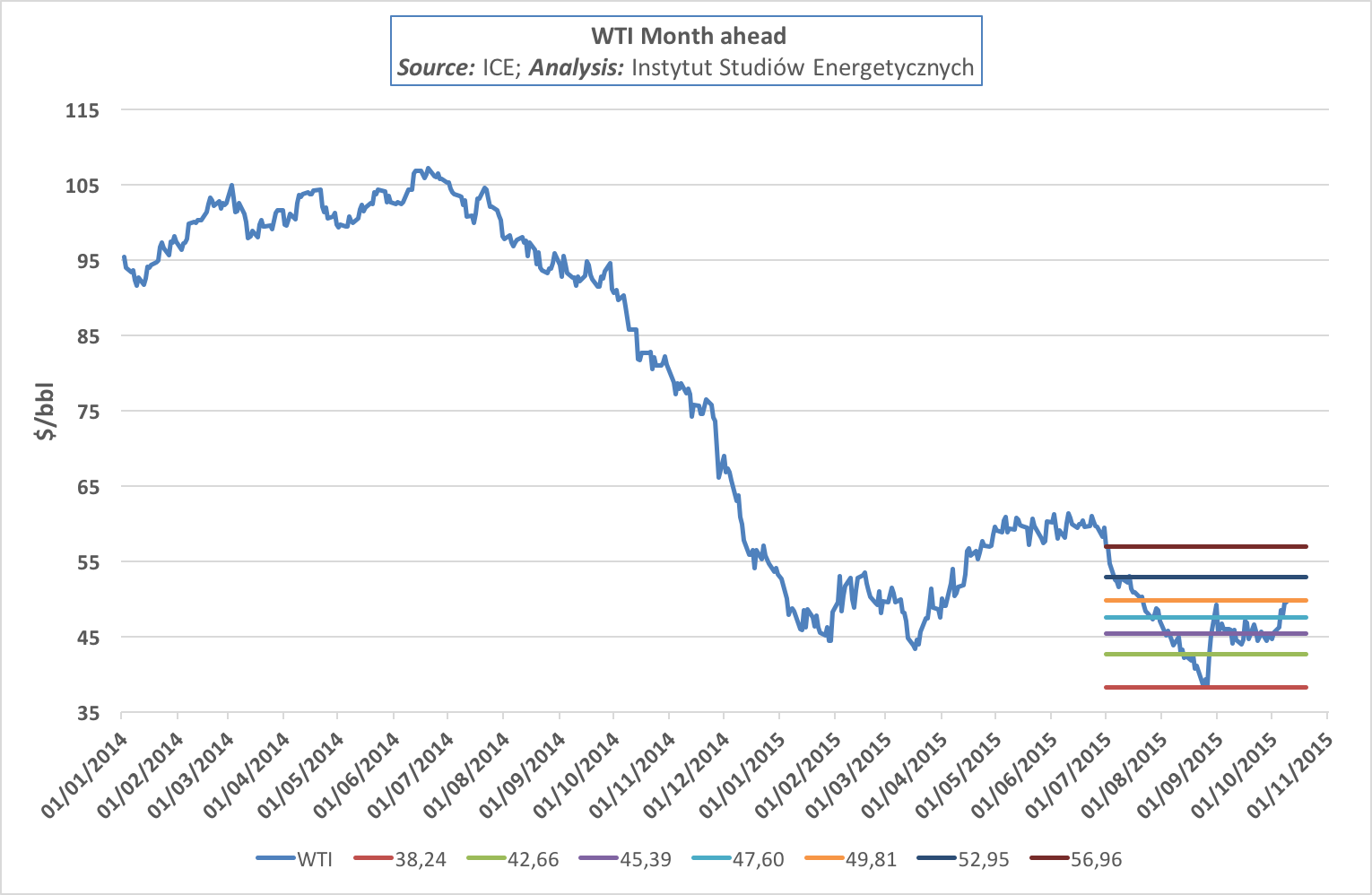

Powiedzmy szczerze, obecna sytuacja na rynku nie jest jasna dla nikogo. Cały „oil world” podkreśla globalną nadpodaż i konieczność zmniejszenia produkcji – co technicznie powinno wpłynąć na wzrost cen. Oczywiste jest również, że 40 $/bbl nie jest ceną do przyjęcia dla „dużych graczy”. Mimo wszystko, nie widzimy przesłanek, które mogą wpłynąć na znaczący wzrost cen w krótkim okresie. Powinny one pozostać między 52 a 55 $/bbl w 4 kwartale 2015 roku.

Wnioski:

- Okazuje się, że rynek łatwiej akceptuje wysokie ceny ropy naftowej niż ich długotrwały spadek. Może powinniśmy pogodzić się z faktem, że rok 2015 będzie rokiem niskiej ceny ropy naftowej?

- Niskie ceny ropy ciagną za sobą spadki cen innych surowców energetycznych, głównie węgla, ale także i gazu ziemnego. Dokładając do tego zadyszkęe chińskiej gospodarki

i spadek światowego popytu, okazuje się, że niedźwiedzie zadomowiły się na światowych rynkach. - Kraje, które są w stanie wydobywać przy cenie 20 $/bbl to de facto Arabia Saudyjska, Iran i Irak. Reszta już dziś tak naprawdę wydobywa z dużą stratą albo wykorzystuje „tańsze złoża”. Pamiętajmy, że nie będziemy mogli tych „tańszych” złóż eksploatować wiecznie. Oczywiście można ale czy warto? Wydaje się, że Iran po chudych latach będzie szybko chciał zacząć korzystać z lat tłustych i będzie gotowy eksportować ropę naftową za każdą cenę.

- Rodzi się również pytanie czy OPEC nie stracił na znaczeniu? Arabia Saudyjska, jako główny gracz kartelu gra zupełnie sama, dodatkowo przeciw kartelowi. Nie wydaje się by zniesienie embarga dla Iranu było przyjętę z radością przez saudyjskich szejków. Rosyjskie zaangażowanie w syryjski konflikt też Saudów nie cieszy.

- Spadki cen to spadki przychodów dla firm wydobywczych, spadki przychodów, to zwolnienia (wystarczy zobaczyć co dzieje się w ExxonMobil albo Chevron) i brak finansowania nowych oraz obecnych inwestycji. Spadki cen to brak przychodów do bużetów w krajach takich jak Wenezuela, Brazylia czy Rosja. To również mniejsze przychodzy w Arabii Saudyjskiej. Znowu żyjemy w ciekawych czasach.

[1] https://www.iea.org/oilmarketreport/omrpublic/currentreport/#Highlights

[2] http://uk.reuters.com/article/2015/09/30/opec-oil-output-idUKL5N1202I820150930

[3] http://www.eia.gov

[4] http://www.eia.gov/forecasts/steo/

[5] IntercontinentalExchange – https://www.theice.com/index

[6] http://in.reuters.com/article/2015/07/16/iran-oil-tanker-idINL5N0ZW4GC20150716

[7] http://www.bloomberg.com/news/articles/2015-09-11/-20-oil-possible-for-goldman-as-forecasts-cut-on-growing-glut