Balcerowski: Czy OPEC pomoże cenom ropy?

Ceny ropy naftowej po raz kolejny znalazły się pod presją podażową i to pomimo malejących zapasów surowca w USA. Niemniej jednak ryzyk co do zdolności zbilansowania rynku ropy przez kraje OPEC i inne biorące udział w porozumieniu nie brakuje, stąd w dłuższym okresie dynamika wzrostowa cen powinna być ograniczona – pisze Arkadiusz Balcerowski, Makler Papierów Wartościowych, InsiderFX.pl

Tygodniowe dane o zapasach ropy pokazały dość nieoczekiwany ich spadek o ponad 4,7 mln brl, nieoczekiwany gdyż dzień wcześniej publikacja API sugerowała ich wzrost. Jednakże trzeba wiedzieć, że raporty te nie zawsze się pokrywają, a publikacja rządowa (autorstwa DoE) jest dużo ważniejsza. Obniżce uległy również zapasy benzyny (o 4,45 mln brl – największy spadek od marca), co jest zgodne z oczekiwanym, sezonowy wzrostem popytu na paliwa w okresie letnim.

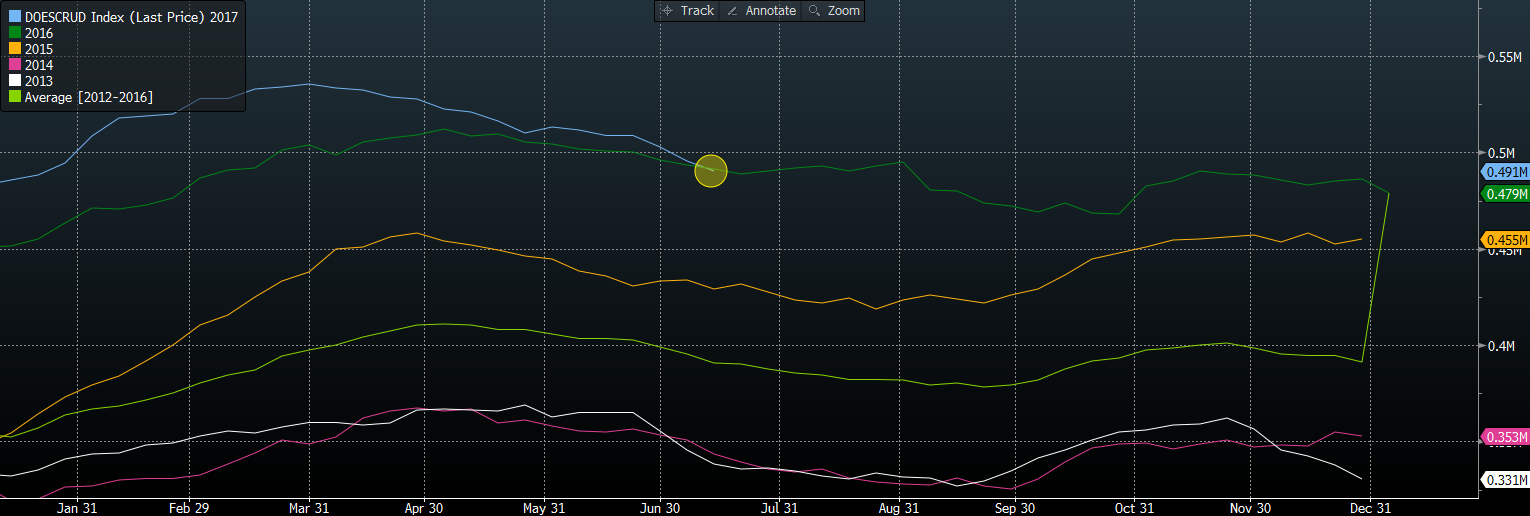

Niemniej jednak amerykańska produkcja wzrosła kolejny tydzień z rzędu, do 9,43 mbpd, pokazując odporność amerykańskich producentów na ceny surowca poniżej poziomu 50$. Mimo wszystko raport ten mógł być traktowany pozytywnie przez uczestników rynku. Jednym z ważniejszy punktów godnych odnotowania jest bezwzględny poziom zapasów w USA, który spadł już minimalnie poniżej pułapów z analogicznego okresu przed rokiem. To pierwsza taka sytuacja od 2014 roku.

Bezwzględny poziom zapasów ropy w USA spadł poniżej pułapów z poprzedniego roku, źródło: Bloomberg, InsiderFX Research

Sytuacja taka była jednak oczekiwana. Po części wynika to z ograniczonych przestrzeni magazynowych. Z drugiej strony amerykanie doświadczają obecnie spore rotacji zasobów ropy. Gatunek pochodzący z łupków jest w dużej mierze eksportowany ze względu na brak odpowiedniej infrastruktury do jej rafinacji. Z drugiej strony USA importują sporą część surowca z Kanady. Tak czy inaczej obecne spadki zapasów wynikają przede wszystkich z aspektów sezonowych, które zaczną zanikać jesienią. Dopiero wówczas będzie można ocenić, na jakim poziomie najprawdopodobniej skończymy obecny rok. Ryzykiem jest stale rosnąca produkcja, która wydaje się na dobrej drodze do przekroczenia poziomu 10 mbpd w przyszłym roku.

O ile ropa radziła sobie całkiem nieźle przez cały tydzień sytuacja ta zmieniła się o 180 stopni podczas piątkowej sesji, kiedy to na rynku pojawiły się informacje, iż produkcja w całym kartelu w lipcu będzie najprawdopodobniej największa od grudnia 2016, czyli od momentu implementacji programu cięć wydobycia po raz pierwszy. Po za tym dochodzi jeszcze jedna kwestia, mianowicie rosnąca presja na zwiększanie wydobycia ropy ze strony Arabii Saudyjskiej. Już przed kilkoma tygodniami wskazywałem, że arabski eksport czarnego złota wyraźnie odbija, dzisiaj warto wrócić uwagę na ostatni raport ze strony MFW.

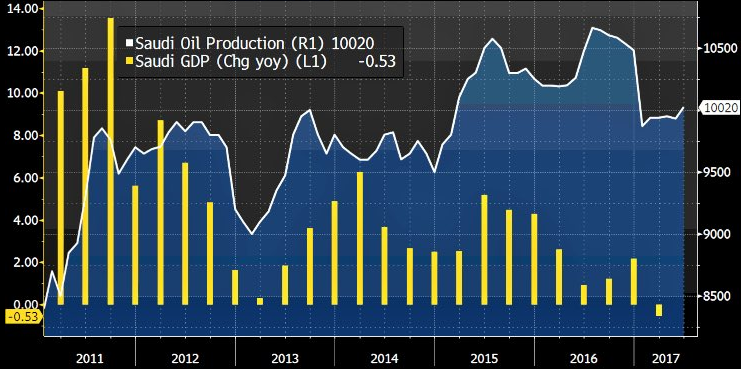

Międzynarodowy Fundusz Walutowy ściął swoją prognozę wzrostu realnego PKB Arabii Saudyjskiej na bieżący rok z 0,4% do 0,1% cytując przede wszystkim limity produkcji ropy, niepewność z tym związaną oraz reformy strukturalne, które kraj podejmuje w celu redukcji stopnia zależności od ropy. W tym kontekście warto rzucić okiem na poniższy wykres, reprezentujący zależność dynamiki arabskiego PKB z produkcją ropy w tym kraju.

Dynamika zmian PKB i produkcja ropy Arabii Saudyjskiej, źródło: Bloomberg, InsiderFX Research

Kiedy tylko dynamika wzrostu gospodarczego spadała, wówczas w kolejnych kwartałach następowało odbicie krajowej produkcji ropy. Tymczasem roczna dynamika wzrostu gospodarczego za drugi kwartał osiągnęła ujemny pułap po raz pierwszy od 15 lat, kreując rosnącą presję na odbicie wydobycia i eksportu ropy.

Tak więc mając na uwadze dzisiejsze posiedzenie krajów OPEC i spoza kartelu w Rosji nie należy oczekiwać jakichś fajerwerków czy podjęcia twardych kroków. Konsensus nie zakłada jakichkolwiek istotnych dostosowań obecnego programu cięć produkcji. Niemniej jednak w trakcie weekendu pojawiły się informacje, iż zarówno Libia jak i Nigeria mogą zostać poproszone o warunkowe ograniczenia swojego wydobycia surowca. Więcej o takim scenariuszu pisałem w zeszłym tygodniu, choć ze znacznie dalszą perspektywą czasową. Gdyby rzeczywiście obydwa państwa zostały włączone już przy obecnych limitach wydobycia do porozumienia mógłby to być pretekst do odreagowanie cen ropy. Niemniej jednak proste wdrożenie obydwu państw wydaje się na tym etapie mało prawdopodobne.

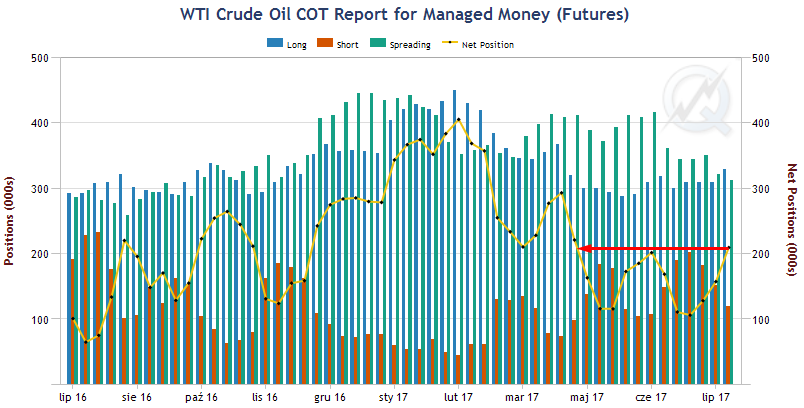

Pozycjonowanie spekulacyjne na ropie WTI, źródło: CME, InsiderFX Research

Na koniec analizy rynku ropy naftowej warto zaktualizować swój pogląd w kwestii pozycjonowania się inwestorów spekulacyjnych, które w tygodniu zakończonym 18 lipca wzrosło do najwyższego poziomu od końca kwietnia, czyli sprzed okresu przedłużenia cięć produkcji surowca. Mimo to wciąż jesteśmy dalecy od poziomów widzianych zimą, tym samym z tego punktu widzenia istnieje pewna przestrzeń do akumulacji pozycji długich w krótkim okresie, na przykład na skutek zajścia jakiejś fundamentalnej zmiany.

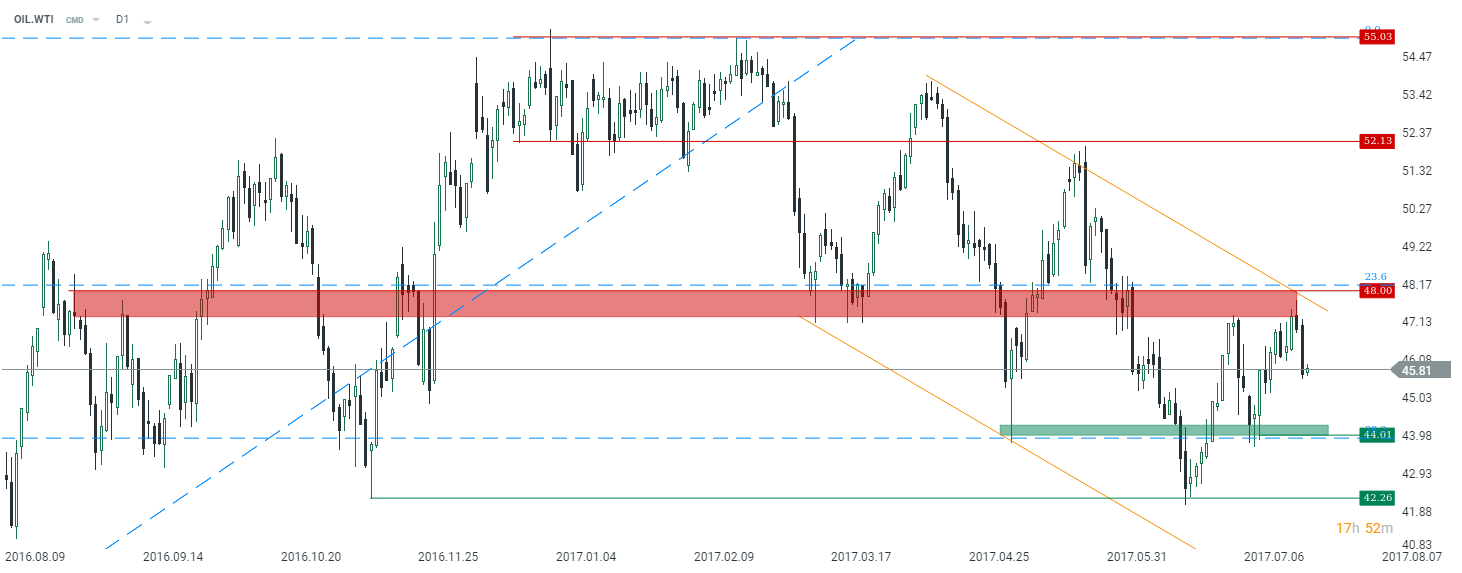

Ropa WTI, D1, źródło: xStation5, InsiderFX Research