Balcerowski: Rosnące wątpliwości w kwestii zbilansowania rynku ropy

W ostatnich dniach poznaliśmy kilka ważnych raportów dla rynku ropy naftowej, które summa summarum okazały się względnie korzystne dla surowca, który notuje wzrosty od ważnego poziomu wsparcia zlokalizowanego w okolicy 44 dol. – Arkadiusz Balcerowski, Makler Papierów Wartościowych, InsiderFX.pl.

Niemniej jednak wynika to prawdopodobnie bardziej z kwestii technicznych, nie zaś fundamentalnych, gdyż te wcale nie zmieniły się diametralnie na korzyść kupujących. Warto jeszcze nadmienić, że w końcówce miesiąca producenci czarnego złota spotkają się w St. Petersburgu w celu oceny postępu swoich działań. Nie oczekuje się jednak jakichkolwiek zmian w sposobie implementacji samej strategii.

Zacznijmy od wtorkowego raportu EIA. Amerykańska agencja obniżyła co prawda prognozę produkcji ropy w USA na przyszły rok z 10,01 mbpd (pierwsza projekcja pokazująca możliwe wydobycie przekraczające pułap 10 mbpd) do 9,9 mbpd, to jednocześnie w dół została zrewidowana estymacja dla światowego popytu na surowiec. Obecnie prognozuje się, że wzrost zapotrzebowania na surowiec w tym roku wyniesie 1,47 mbpd w porównaniu z 1,54 mbpd (ostatnia predykcja). Raport ten ukazuje ważną kwestię, iż obecnie nie tylko liczy się podaż, ale i również popyt zaczyna odgrywać coraz większą rolę. Potencjalnie najgorszym scenariuszem dla surowca mogłaby być jednoczesna większa produkcja z ewentualnym osłabieniem popytu.

Tymczasem OPEC zdaje się nieco odbiegać od swojego porozumienia. Czerwcowa produkcja kartelu wzrosła łącznie o 260 kbpd w porównaniu z poprzednim miesiącem. Co najbardziej uderzające to fakt, że liderem wzrostów nie były kraje, które są wyłączone z paktu (Nigeria i Libia), a sama Arabia Saudyjska. Czołowy kraj OPEC zwiększył wydobycie o 90 kbpd. Poza tym warto zwrócić uwagę na pozostającą zdolność produkcyjną Arabii, która wynosi ponad 1,4 mbpd. Potencjalnie zatem kraj ten może produkować w tempie zdecydowanie przekraczającym 11 mbpd. Reasumując, poszczególne kraje OPEC, na czele z Arabią Saudyjską mają dużą zachętę, by zwiększać swoje wydobycie. Z drugiej strony obecnie poziomy cenowe wciąż nie wydają się adekwatne z ich punktu widzenia w długim terminie.

Zmiana produkcji ropy w poszczególnych krajach OPEC między majem a czerwcem oraz wolne moce produkcyjne, źródło: Bloomberg, InsiderFX Research

Z najważniejszych krajów tylko Wenezuela oraz Irak obniżyły swoją produkcję w ujęciu miesięcznym. Na dodatek OPEC prognozuje, że światowa konsumpcja surowca w przyszłym roku będzie mniejsza niż podaż (podobne wnioski do raportu EIA). Taki scenariusz był również obecny w pierwszej połowie bieżącego roku. Prócz tego prognozuje się, że w drugiej połowie roku globalna nadpodaż surowca ma spaść o 70 mln brl, co będzie oznaczać wciąż poziom ponad 160 mln brl powyżej 5-letniej średniej, będącej celem OPEC. Tak więc do końca roku nie ma mowy o zbilansowaniu się rynku, tak jak zakładano pod koniec zeszłego roku.

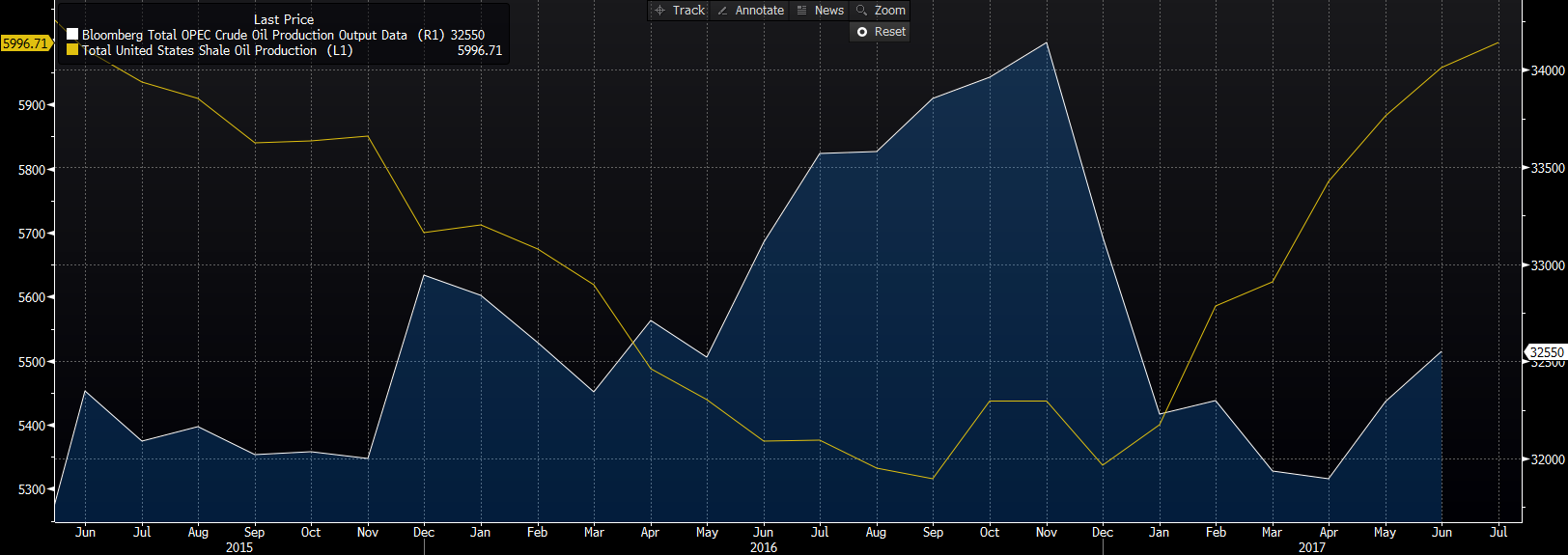

Głównym źródłem obaw o większą produkcję poza OPEC pozostają wciąż Sany Zjednoczone, które wraz z implementacją porozumienia zdecydowanie zwiększyły swoje mocne produkcyjne, co doskonale widać na poniższym wykresie. Kiedy produkcja w kartelu została zredukowana pod koniec 2017, amerykańscy producenci łupkowi wzięli się mocniej do pracy zwiększając swoją produkcję z poziomu 5,5 mbpd do blisko 6 mbpd.

Produkcja ropy w USA oraz OPEC, źródło: Bloomberg, InsiderFX Research

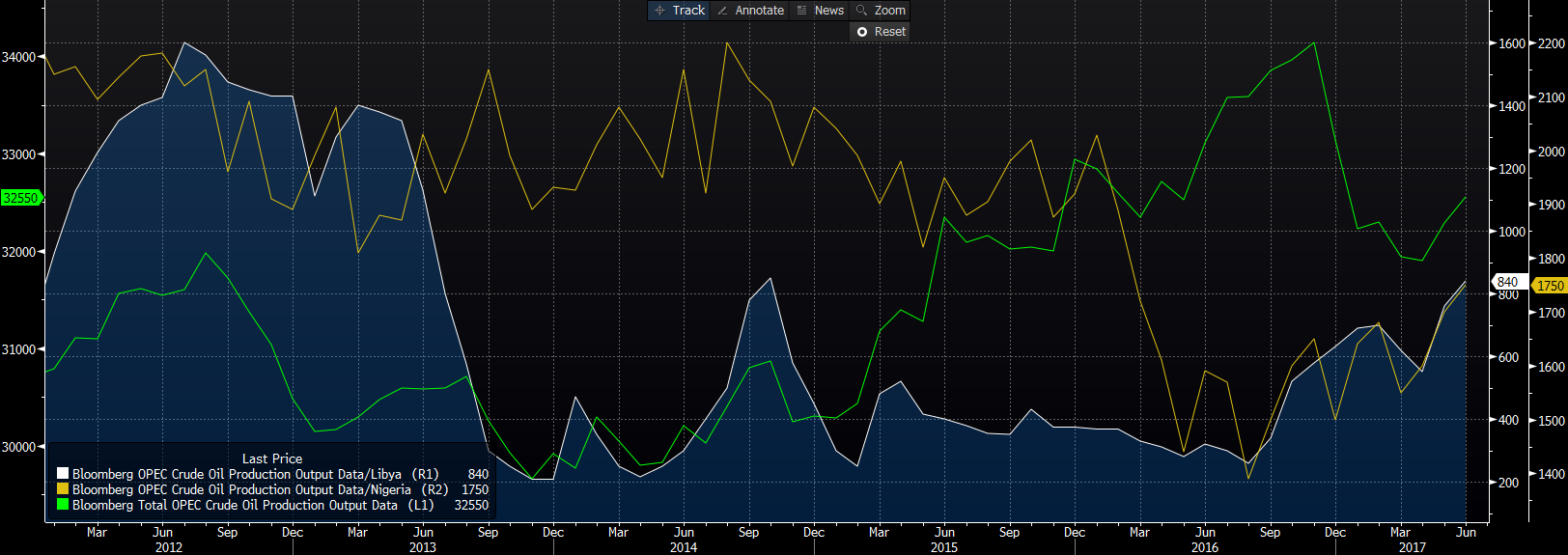

Na koniec trzeba wskazać, że zarówno Libia jak i Nigeria wciąż pozostają w trendzie wzrostowym ze swoją produkcją od kilku ostatnich miesięcy. Obydwa państwa mają przyzwolenie na zwiększanie wydobycia z uwagi na konflikty wewnętrzne. Niemniej jednak w ostatnim czasie pojawiły się głosy, że niebawem OPEC zdecyduje się poprosić obydwa państwa o włączenie do porozumienia. Póki co jednak kwestia ta pozostaje dość odległą, a po kilku miesiącach spadającej produkcji w całym kartelu w poprzednim miesiącu doświadczyliśmy większego odbicia wydobycia. Mając na uwadze prognozowany mniejszy popyt w przyszłym roku, sytuacja fundamentalna pozostają wciąż daleka od idealnej.

Produkcja ropy w Libii, Nigerii oraz OPEC, źródło: Bloomberg, InsiderFX Research

Poza tym należy dodać, że agencja IEA jest coraz mniej pewna zbilansowania się produkcji z popytem na rynku czarnego złota, głównie z uwagi na rosnącą produkcję w całym kartelu. Jest to już trzecia agencja w tym tygodniu, która wskazuje na nadwyżkę podaży nad globalną konsumpcją w 2018 roku, co może sugerować konieczność wydłużenia limitów wydobycia w ramach porozumienia. Z drugiej strony trzeba pamiętać, iż OPEC, a przede wszystkim Arabia Saudyjska mogą nie chcieć dalej kontynuować tej strategii z uwagi na malejący udział w rynku.

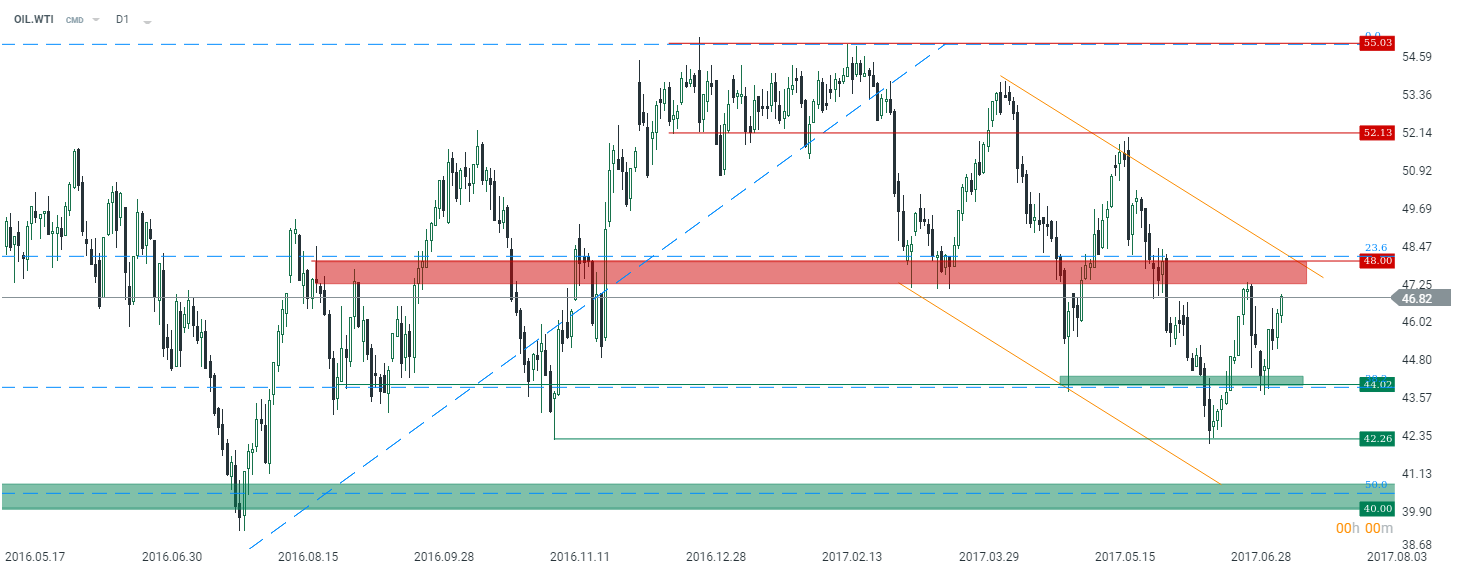

Spoglądając na sytuację techniczną w ostatnim czasie zaobserwowaliśmy wyraźne wybicie z okolic 44$. Aktualnie jednak wydaje się, że ceny są zamknięte w konsolidacji między tym poziomem, a najbliższą strefą podażową w pobliżu 48 dol. Poza tym w miejscu tym przebiega również górne ograniczenia kanału spadkowego, co także może wspierać ewentualne spadki z tych okolic. W średnim okresie wciąż uważam, że kupowanie w rejonie 40/45 dol. z celem w okolicy 52/55 dol. powinna być dobrą strategią.

Ropa WTI, D1, źródło: xStation5, InsiderFX Research