WysokieNapięcie.pl: Energetyczna megafuzja czyli E.ON przejmuje Innogy

RWE jest o krok bliżej sprzedaży swojej najbardziej wartościowej spółki zależnej – Innogy. W zamian dostanie od E.ON aktywa, które pozwolą mu całkowicie zmienić profil. Co to oznacza dla obu gigantów i dla miliona klientów w Polsce? piszą Justyna Piszczatowska oraz Bartłomiej Derski z portalu WysokieNapięcie.pl.

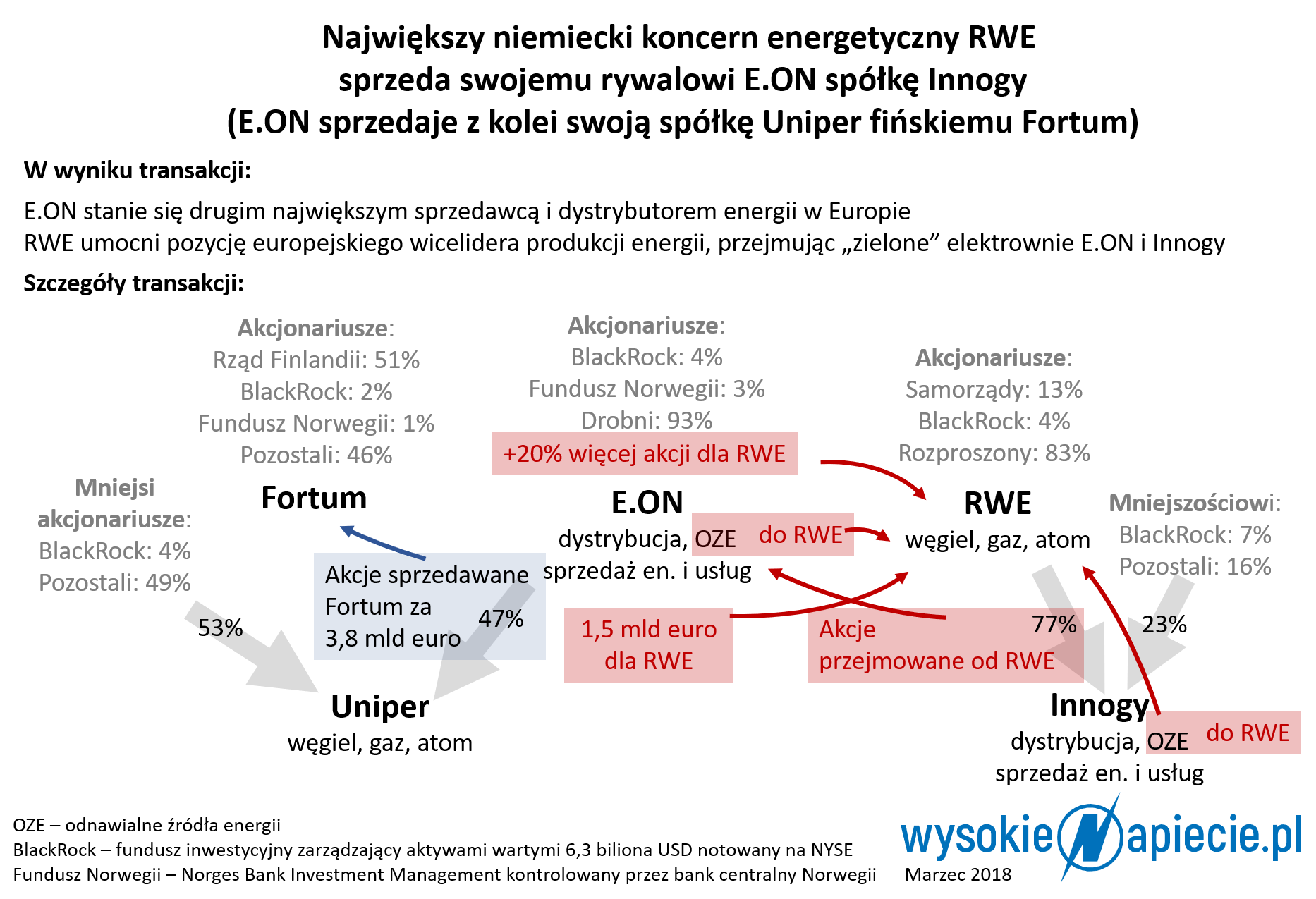

O tym, że Innogy jest na sprzedaż, media pisały już od około roku. Wydawałoby się, że koncern ma wszystkie warunki, by zasługiwać na miano „łakomego kąska”: rozwija rentowne projekty w energetyce odnawialnej, ma atrakcyjne aktywa sieciowe, a przy tym dysponuje solidną bazą 23 milionów klientów. Jako potencjalnych nabywców zachodnie agencje wskazywały Engie, Enel, Iberdrolę, a nawet australijski bank Macquarie. Długo kończyło się jednak na samych spekulacjach. Wreszcie komunikat o prawdopodobnym przejęciu 11 marca opublikowały wspólnie RWE, główny właściciel Innogy oraz zainteresowany przejęciem niemiecki E.ON.

Co zyskuje E.ON:

- kupi od RWE cały 76,8-procentowy pakiet akcji Innogy (pozostałe walory są notowane na giełdzie we Frankfurcie),

- dodatkowo RWE zapłaci mu 1,5 mld euro.

Co zyskuje RWE:

- ON nie zapłaci za Innogy gotówką, a swoimi akcjami z planowanej nowej emisji. W ten sposób RWE zostanie akcjonariuszem E.ON 16,67-proc. pakietem.

- Jednocześnie E.ON, będąc największym inwestorem w energetyce odnawialnej w Europie, zobowiązuje się, że przeniesie do RWE większość swoich projektów OZE.

- Odda również mniejszościowe udziały w elektrowniach jądrowych Emsland and Gundremmingen.

- Do RWE przejdą też wszystkie rozwijane przez Innogy projekty OZE, magazyny gazu i udziały w austriackiej firmie Kelag (dostawca energii).

Dlaczego struktura transakcji jest tak skomplikowana? Wymiana aktywów zamiast płatności w gotówce wydaje się być korzystna dla obu stron. Innogy to bardzo duży podmiot, wart ponad 19 mld euro (zgodnie z warunkami transakcji wycena wynosi 22 mld euro). E.ON jest wart na giełdzie 18,6 mld euro. Jeszcze w 2016 r. miał 26,3 mld euro zadłużenia. Do września 2017 r. spadło poniżej 20 mld euro. Niedawno udało się je jeszcze obniżyć dzięki sprzedaży mniejszościowego pakietu akcji Unipera fińskiemu Fortum za 3,8 mld euro.

Ale nawet mimo redukcji długu nie byłoby możliwe przejęcie Innogy bez emisji nowych akcji. Również druga strona transakcji, czyli RWE potrzebuje rozłożonych w czasie stabilnych przepływów, a nie jednorazowego zastrzyku gotówki. Pieniądze są potrzebne na pokrycie kosztów wychodzenia z energetyki konwencjonalnej, w tym zamykanie elektrowni jądrowych. Dotychczas źródłem kapitału była dywidenda z Innogy – około 700 mln euro rocznie.

Jakie jest znaczenie tej transakcji oraz co zmieni się dla polskiego konsumenta? O tym w dalszej części artykułu na portalu WysokieNapiecie.pl

LINK: https://wysokienapiecie.pl/8773-energetyczna-megafuzja-eon-przejecie-innogy-rwe-e-on/#dalej