Ekonomia a swap LNG (ANALIZA)

KOMENTARZ

Andrzej Sikora, Mateusz Sikora

Instytut Studiów Energetycznych Sp. z o.o.

Według danych International Gas Union (IGU) przedstawionych w kwietniowym raporcie „2016 World LNG Report” łączny wolumen zakupionego gazu ziemnego w postaci skroplonej LNG wyniósł w 2015 roku 244,8 mln ton, a jest to o 4,5 mln ton więcej niż 2014 roku.

139,8 mln ton LNG zostało przetransportowane w kierunku azjatyckim, gdzie największym światowym odbiorcą jest Japonia[1]. W 2015 roku odebrała ona 85,6 mln ton LNG, co reprezentuje około 34% światowej konsumpcji. Uwaga- TAK! jedna gospodarka, jedno państwo kupuje 1/3 światowej produkcji LNG! Bo ciągle jeszcze kupują wszystkie surowce energetyczne, ale „[…]13 marca 2013r. w oficjalnym komunikacie Japan Oil, Gas and Metals National Corporation (JOGMEC), japońska państwowa firma poinformowała o sukcesie pierwszej na świecie próby wydobycia gazu z hydratów metanu, dodając, że eksploatacja znajdujących się 50 km od japońskiego wybrzeża złóż hydratów, może rozpocząć się za 6 lat. Taki komunikat oznacza, że technologia wydobycia gazu ziemnego z hydratów metanu została opanowana i kolejnym etapem jest próba jej przemysłowej implementacji i dalej komercjalizacji. Jak podali Japończycy „wielkość tego złoża szacowana jest na ok. 1,1 bln m³”. Drugie miejsce zajmuje Korea Południowa z odebranym wolumenem na poziomie 33,4 mln ton (13,2%), a kolejne są Chiny z odebranym wolumenem na poziomie 19,8 mln ton (7,9%).

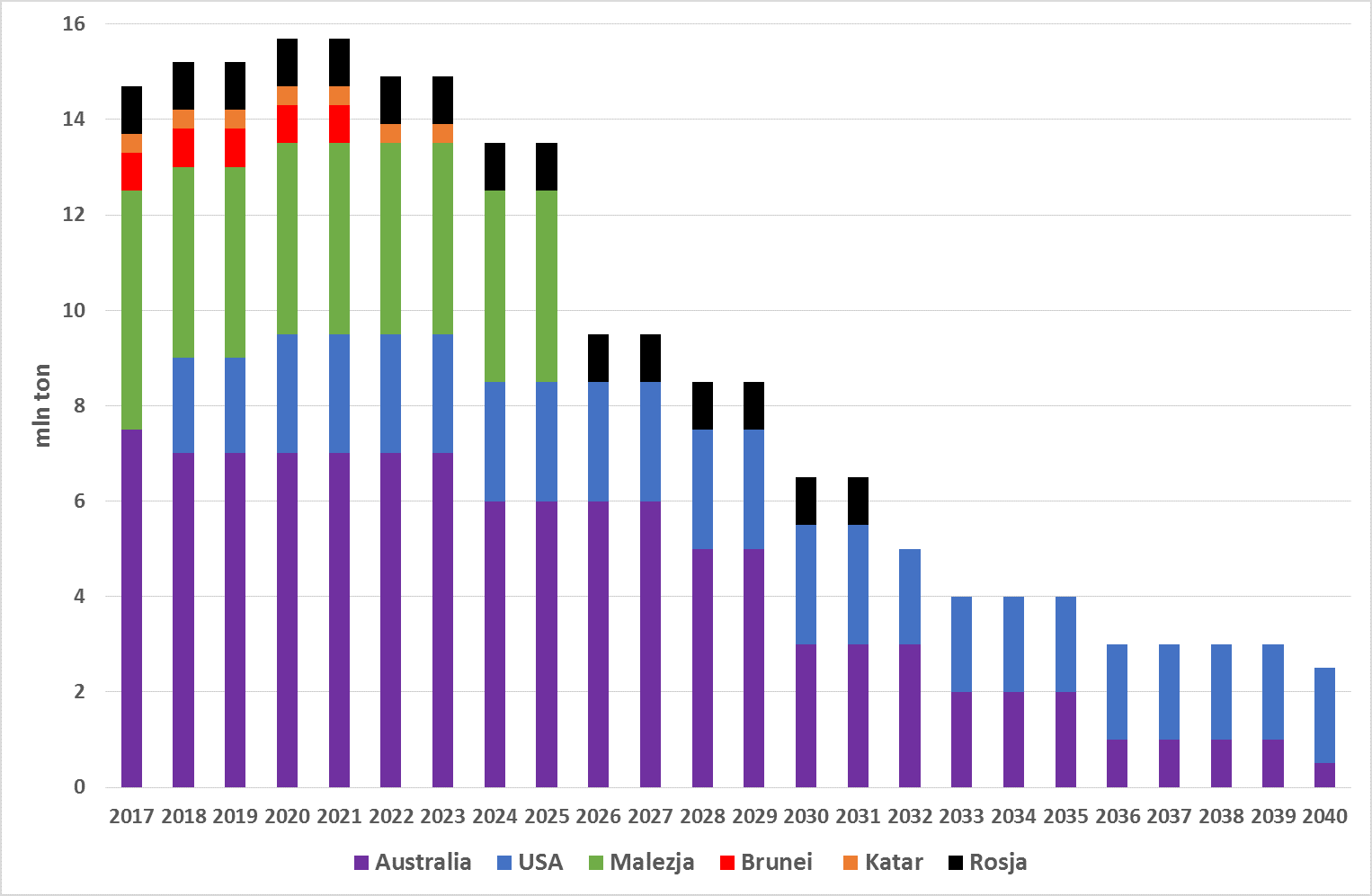

Rys. 1 Możliwość zmiany dostawcy przez Tokyo Gas Co., Źródło: Bloomberg; Analiza: Instytut Studiów Energetycznych

Na początku maja br., podczas spotkania Ministrów Energii z grupy G7, japońskie Ministerstwo Gospodarki, Handlu i Przemysłu (METI) przedstawiło swój dokument: „Strategię Rozwoju Rynku LNG”. Głównym pomysłem Japończyków jest stworzenie azjatyckiej giełdy/hubu LNG właśnie w Japonii[2]. Wyłączenie elektrowni jądrowych w Kraju Kwitnącej Wiśni po awarii w Fukushimie w 2011 roku spowodowało przekierowanie znacznych ilości LNG na Wschód oraz wzrost cen surowca dla tego kierunku. Podkreślmy, że japońskie ceny LNG są ciągle jeszcze indeksowane do notowań cen ropy naftowej, a jak podaje IGU, średnia cena w 2015 roku wyniosła 9,77 $/MMBtu (dolar za milion brytyjskich jednostek termicznych), przy czym jeszcze w 2014 roku, było to 15,6 $/MMBtu.

W efekcie Japonia odbierająca, jak już wspomniano, ponad jedną trzecią światowych transportów LNG, przez wprowadzanie swojej strategii, starać się będzie obniżać koszty paliwa i uzyskać większą kontrolę nad jego cenami.

Drugim, równie ważnym japońskim ruchem, jest podana przez Tokyo Gas Co. informacja

o poszukiwaniu zainteresowanych europejskich firm na tzw. swapy[3] czyli kontrakt między dwiema stronami polegający na wymianie przedmiotu transakcji, w tej konkretnej sytuacji mowa o wymianie LNG. (Tego między innymi bez zgody dostawcy nie może zrobić PGNiG

w kontrakcie katarskim.)

Według podawanych informacji, Tokyo Gas Co. jest gotowe na swapy 1,4 mln ton zakontraktowanego rocznie LNG pochodzącego ze Stanów Zjednoczonych gazu ziemnego, wysyłanego ze Wschodniego Wybrzeża USA (terminale Ichthys i Cove Point). Zainteresowanie takimi „wymianami” wyraża również inna japońska firma Osaka Gas Co. dysponująca kontraktem na amerykańskie LNG w wysokości 2,5 mln ton rocznie.

Rynek LNG wchodzi w nową fazę. Następuje jego rozwój – większa ilość graczy powoduje większą przewidywalność rynku i stabilizację cen.

Wzrost płynności rynku skutkuje większym zainteresowaniem instytucji finansowych –

w rezultacie pojawiają się nowe instrumenty finansowe i jeszcze większe zainteresowanie. Dzięki deregulacji rynków i powszechnym stosowaniu przetargów reguły gry stają się bardziej przejrzyste.

Przy dużej podaży klienci gotowi są na upłynnienie rynku, jego liberalizację, odejście od przynajmniej części kontraktów długoterminowych na rzecz dostaw spot oraz zwiększenie bezpieczeństwa dostaw. Głównym argumentem, wielokrotnie już przez nas przytaczanym, jest czas transportu, a co za tym idzie jego koszt. Potwierdza to strona japońska mówiąc, iż transport amerykańskiego LNG ze Stanów Zjednoczonych do Japonii trwa 20 dni, transport do Europy wynosi tylko około 10. Przypomnijmy, że to otwarcie nowej części Kanału Panamskiego pozwoliło zredukować czas transportu do 20 dni z 34 dni przy założeniu trasy wokół południowych wybrzeży Afryki lub z 31 dni wybierając transport przez Kanał Sueski[4]. Jednocześnie, otwarcie kanału spowodowało redukcję z 20 do około 8/9 dni drogi w kierunku Ameryki Południowej.

Spadek cen LNG połączony ze wzrostem wielkości rynku spowodował, iż znacznie zmieniła się jego elastyczność. Producenci i konsumenci mają coraz większą swobodę wyboru partnerów działalności. Wykorzystanie rozliczeń – kontraktów swap może w znaczący sposób wpłynąć ciągle kreujący się światowy rynek LNG. Pamiętajmy, że LNG umożliwia znaczną dywersyfikację chociaż nie każdy ładunek LNG jest identyczny – gaz skroplony (podobnie jak klasycznie ropa naftowa) różni się składem; różni się też infrastruktura terminali – nie każdy system załadowczo-rozładowczy zainstalowany na statku wszędzie pasuje. Nie zmienia to jednak faktu, że przy prognozowanej nadpodaży na rynku LNG oraz niskich cenach surowca kontrakty swap mogą się okazać bardzo ciekawą alternatywą dla japońskich firm. Podkreślmy, że w raporcie Energy Outlook of Japan Through 2017 opublikowanym ostatnio przez Institute of Energy Economics, Japan (IEEJ) wynika, że już siedem reaktorów jądrowych może być ponownie uruchomionych do marca 2017 roku, a kolejne 12 reaktorów może wrócić do japońskiego sytemu w kolejnym roku.

| Operator | Lokalizacja | Strumień obj. gazu (mln m3)* | Planowane oddanie do użytku |

| Gazprom | Baltic | 36,81 | 2021 |

| Gazprom | Sakhalin 3 | 19,82 | 2021 |

| Gazprom | Murmansk | 45,31 | Shelved zawieszony |

| Gazprom | Shtokman | 28,32 | Shelved zawieszony |

| Gazprom | Vladivostok Phase I | 19,82 | Delayed opóźniony |

| Gazprom | Vladivostok Phase II | 19,82 | Delayed opóźniony |

| Razem Gazprom | 169,90 | ||

| Novatek | Yamal I | 19,82 | 2017 |

| Novatek | Yamal II | 19,82 | 2018 |

| Novatek | Yamal III | 19,82 | 2019 |

| Novatek | Gydan | 56,63 | 2018-25 |

| Razem Novatek | 116,10 | ||

| Rosneft | Pechora Phase I | 8,50 | 2018 |

| Rosneft | Pechora Phase II | 5,66 | rozważany |

| Rosneft | Sakhalin | 19,82 | Nie wcześniej niż 2020 |

| Razem Rosneft | Rosneft | 33,98 | |

| Razem Rosja | 319,98 |

Tabela 1. Projekty terminali LNG w Rosji 2017-2030, Opracowanie: Instytut Studiów Energetycznych, Źródło: http://www.energyanalyst.co.uk (dostęp 28.06.2016)

*liczone dla wzoru 1 bn cfd = 28316846,6 cubic metres)

Ostatnią ważna do poruszenie kwestią jest jasno deklarowana chęć wejścia na rynek LNG rosyjskich spółek. Główne gazowe przedsiębiorstwa gazu ziemnego w Rosji rozwijają lub wyrażając chęć jego podboju (Tabela 1)[5]. Pomimo aktualnych problemów finansowych dla poszczególnych projektów, kwestii politycznych takich jak embargo czy deficyt budżetowy wywołany głównie przez spadki surowców, oraz spóźnione decyzje w inwestycje w kierunku rozwoju infrastruktury LNG, Rosja jest jak najbardziej stosunkowo szybko nadrobić swoje zaległości. A niech tylko cena ropy naftowej wróci do poziomu 100 dol./bbl.

Z punktu widzenia Europy jest to ważna i trudna sytuacja, o której też wspominamy bardzo często. Rozbudowując infrastrukturę LNG, Gazprom czy inne rosyjskie spółki są w stanie stosunkowo łatwo zaproponować bądź skorzystać z propozycji kontraktów swap dla odbiorców europejskich. W efekcie oraz czysto przykładowo, gaz ziemny z Rosji zostałby zatłoczony do europejskiego klienta we Francji, Niemczech, Belgii czy Polski w klasyczny sposób, czyli gazociągami, a rosyjskie LNG transportowane np. do Azji z portu LNG we Władywostoku trafiłoby do Japonii.

Dziś ciężko sobie niektórym taką sytuacje wyobrazić lecz ekonomicznie jest to jak najbardziej możliwe i przy obecnych niskich cenach oraz nadpodaży może być stosunkowo szybko zrealizowane. Jednak, tylko nieliczni ponad 4 lata temu wskazywali[6], że japońskie firmy zaczną stawiać na innych, niż japońskie społeczeństwo, odbiorców na gaz ziemny w formie LNG. Dziś wprost możemy powiedzieć, że następuje globalizacja – duże firmy oraz poszczególni producenci i konsumenci LNG konkurują ze sobą na wszystkich rynkach. Konkurują, lecz każda ze stron chce zarobić, a jeśli model pokaże, że swap LNG to ekonomicznie opłacalne rozwiązanie to zostanie ono bezwzględnie wykorzystane. Także w Europie.

[1] Sikora A., Czas na rewolucję. „Gaz z hydratów metanu” „Chemia Przemysłowa”

http://www.kierunekchemia.pl/artykul,8480,czas-na-rewolucje-gaz-z-hydratow-metanu.html;

CZY KRYZYS ŚWIATOWYCH ZASOBÓW? Maria Matuszyn Redakcja merytoryczna. Sikora A., ”Dlaczego węgiel w Polsce będzie głównym surowcem energetycznym w Polsce do 2050? Str. 88-105. Komitet Prognoz PAN Komitet Prognoz „Polska 2000 Plus” przy Prezydium PAN. ISBN 978-83-7151-591-0 http://www.portalwiedzy.pan.pl/images/2014/wydawnictwa_pan/Kryzysy_systemowe/6__Sikora.pdf

[2] http://af.reuters.com/article/commoditiesNews/idAFL3N17Z18G

[3] http://www.bloomberg.com/news/articles/2016-07-31/tokyo-gas-in-talks-with-european-firms-to-swap-u-s-lng-cargoes

[4] http://www.eia.gov/todayinenergy/detail.cfm?id=26892

[5] Sikora M., Sikora A., „Nadchodzą ciekawe czasy?, CIRE, 4.07.2016 – http://www.cire.pl/item,131532,2,0,0,0,0,0,nadchodza–ciekawe-czasy.html

[6] Sikora A., „Skroplony gaz ziemny a inne źródła importu gazu do Unii Europejskiej.” http://winntbg.bg.agh.edu.pl/rozprawy2/10375/full10375.pdf