Europejski rynek LNG nieznacznie zwolnił obroty (ANALIZA)

Już na początku lipca br. pojawił się raport CEDIGAZ, w którym scharakteryzowano rynek skroplonego gazu ziemnego między innymi w Europie. Jak podano w dokumencie „[…] import netto LNG w I półroczu 2018 r. nie utrzymał poziomu i dynamiki wzrostu obserwowanego w całym 2017 r. (Zaobserwowano co prawda wzrost o prawie 5% r/r w stosunku do analogicznego okresu 2017 r.), ale całkowity import netto LNG spadł o 5% (-1,21 MT r/r), osiągając poziom 21,2 MT. Trend ten wynikał głównie z wyższego reeksportu, który wzrósł o 1,1 MT r/r, oraz silnych spadków importu netto LNG w Hiszpanii, Wielkiej Brytanii i Francji – piszą Andrzej Sikora i Mateusz Sikora z Instytutu Studiów Energetycznych.

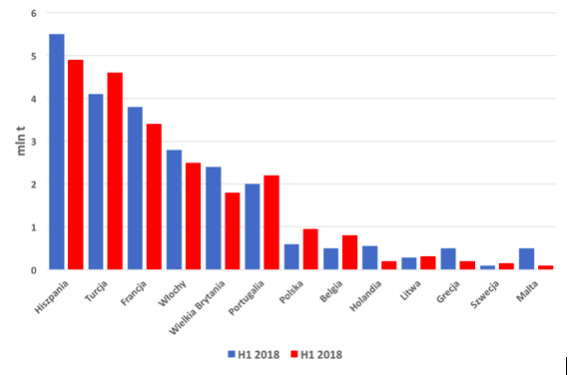

W Południowej Europie import netto LNG spadł o 8,7% do 12,1 MT, ponieważ spadły ceny we Francji, Hiszpanii i we Włoszech. Import LNG w Hiszpanii spadł o 12% (-0.65 MT), zrównoważony importem gazu ziemnego z systemu rurociągów z Algierii, który wzrósł o 18% w porównaniu do ubiegłego roku. Hiszpański import LNG z Peru spadł o 0,88 MT, co zostało częściowo zrekompensowane zwiększonymi zakupami z Trynidadu i Tobago (+0,67 MT). We Francji ponownie wyeksportowane wolumeny wzrosły o 0,72 mln ton r/r, powodując spadek o 10% (-0,4 tys. Ton) w imporcie netto LNG. Ponownie wyeksportowane ładunki z Francji trafiły głównie do Azji (Chiny, Korea Południowa, Indie) i na Bliski Wschód (Kuwejt). We Włoszech przywóz LNG spadł o 10% (-0,28 MT), ponieważ popyt na gaz w sektorze energetycznym osłabł w pierwszej połowie 2018 r. W tym okresie produkcja energii elektrycznej w elektrowniach wodnych wzrosła. Portugalia była jedynym krajem południowoeuropejskim, w którym przywóz LNG wzrósł, choć marginalnie (+ 0,15 MT)”.

Rys. 1 Import netto LMG w pierwszym półroczu 2018 r. w stosunku do I półrocza 2017, Opracowanie: Instytut Studiów Energetycznych na podstawie Cedigaz

Wartym odnotowania jest fakt wzrostu importu LNG w Polsce w analizowanym okresie o ponad 2/3 w ujęciu procentowym, choć wzrosty wolumenowo są ciągle marginalne… o 0,33 MT do 0,95 MT i to głównie w związku ze wzrostem podaży z Kataru po dodatkowej umowie podpisanej z Qatargasem w 2017 r., która weszła w życie w 2018 r.

Dalej Cedigaz podaje, że „w Północno-Zachodniej Europie import netto LNG spadł o 19% do 2,82 MT, głównie dzięki spadkom importu w Wielkiej Brytanii i Holandii o 0,74 MT i 0,33 MT(netto). W Wielkiej Brytanii dlatego, że przywóz z Kataru spadł znacząco (-1,4 MT), ponieważ wiele ładunków z Kataru zostało przekierowanych na lepiej płacący rynek azjatycki. Chiny, które nadal przewodziły wzrostowi popytu na azjatycki LNG, zwiększyły przywóz z Kataru aż o 39%. Ponieważ import LNG spadł, Wielka Brytania importowała więcej gazu ziemnego za pośrednictwem tzw. „Interkonektora”, ponieważ popyt krajowy wzrósł w pierwszych miesiącach roku, w związku z potrzebami grzewczymi. Przywóz LNG w Niderlandach spadł z powodu wyższego reeksportu (+0,3 MT). I znowu wyeksportowane ładunki z Niderlandów trafiły do Japonii, Korei Południowej, Indii i Pakistanu.

W Europie Południowo-Wschodniej przywóz netto LNG spadł o 4% (- 0,2 MT r/r), głównie w Grecji, gdzie import spadł o 0,32 MT. Spadek ten został zrównoważony wzrostem importu rurociągowego gazu ziemnego z Rosji. Odwrotnie w Turcji, gdzie import netto wzrósł o 12% (0,5 MT), by osiągnąć poziom 4,65 MT w pierwszej połowie 2018 r., z powodu wzrostu popytu na gaz w sektorze energetycznym aż o 8%. Warto zaznaczyć, że zatłaczanie gazu ziemnego systemem rurociągów w Turcji spadło o 2% w pierwszych czterech miesiącach 2018 r., co mogło wpłynąć na ewolucję importu LNG.” Niestety, jeszcze nie mamy dostępu do danych cenowych, aby dokonać porównań, które, w naszej ocenie, były podstawowym parametrem tychże przesunięć ładunków.

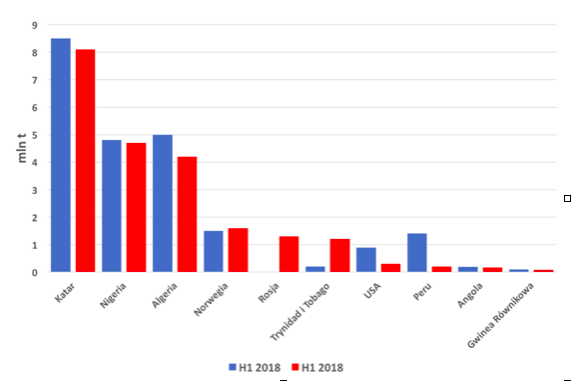

Rys. 2 Dostawcy LNG do Europy w pierwszym półroczu 2018 r. w stosunku do I półrocza 2017, Opracowanie: Instytut Studiów Energetycznych na podstawie Cedigaz

W dalszym ciągu mamy trzech największych dostawców LNG do Europy. Są to niezmiennie od zeszłego roku: Katar, Nigeria i Algieria. Jednak ich łączna wielkość eksportu spadła o 6% (-1MT r./r.). Rosja pojawiła się jako nowy dostawca LNG w Europie, ponieważ projekt Jamał LNG rozpoczął działalność w grudniu 2017 r. Jeszcze na początku 2016 roku pisaliśmy, że skala zaangażowania w projekty LNG wskazuje, iż Rosja poważnie rozważa wejście na rynek światowego skroplonego gazu ziemnego. Dziś widać, że jest to kierunek, który, choć wolno, jest realizowany przez Rosję. W dostawach LNG z Peru odnotowano znaczny spadek (-1 mln r./r.), który został niemal zrekompensowany wzrostem importu z Trynidadu i Tobago. Warty uwagi jest spadek eksportu amerykańskiego LNG do Europy o 0,5 MT. Mimo zapewnień prezydenta Trumpa po spotkaniu z prezydentem Putinem w Helsinkach Stany Zjednoczone eksportowały najwięcej (62%) LNG do Azji, gdzie eksport USA wzrósł o prawie 3 MT. Ponowny eksport, który był prawie uśpiony w ubiegłym roku, wzrósł w pierwszej połowie 2018 r., Ponieważ wyższe ceny LNG stworzyły możliwości arbitrażowe dla europejskich importerów, którzy reeksportowali się głównie do regionu azjatyckiego. Europejski popyt LNG na drugą połowę tego roku zależeć będzie od wielu czynników, w tym między innymi od zapotrzebowania na gaz w sektorze energetycznym, pogody, cen energii i konkurencyjności LNG w stosunku do importu rurociągów.

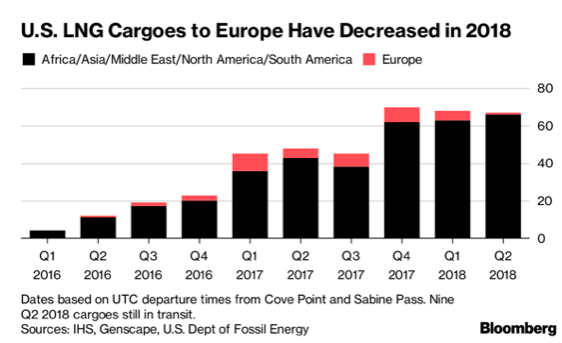

Rys. 3 Odbiór amerykańskiego LNG w Europie od 2016 do 2018 r., Źródło: Bloomberg

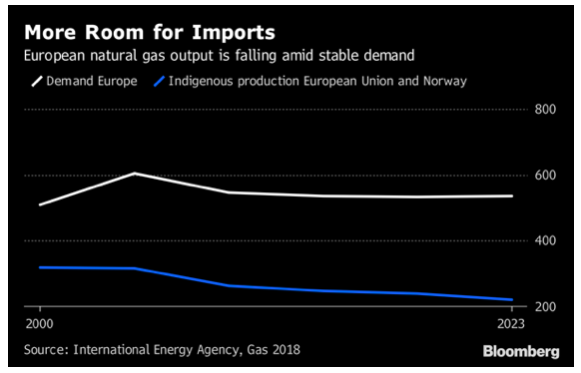

W naszych analizach, wielokrotnie pisaliśmy, iż przekierowanie do Europy znaczących ilości LNG jest możliwe. Dobrym przykładem jest tu amerykańskie, łupkowe LNG, którego zwiększony odbiór można było zauważyć właśnie w 2017 r. (Rys. 3.) Swój udział miała w tym także Polska i Litwa. W dużym skrócie, było to znacząco powiązane z efektem niskiej ceny ropy naftowej na światowych rynkach, ale również ze spadkiem wydobycia gazu ziemnego w Unii Europejskiej, o którym także wspominaliśmy w wielu naszych analizach (Rys. 4)

Rys. 4 Zapotrzebowanie oraz wydobycie na gazu ziemnego w Unii Europejskiej 2000-2023 w mld m3, Źródło: Bloomberg

Warto także dodać, że według danych podawanych przez International Gas Union (IGU) informacji, istniejące europejskie terminale regazyfikacyjne są, niedostatecznie wykorzystywane. W ubiegłym roku wskaźniki wykorzystania europejskich terminali regazyfikujących wyniósł średnio 27%. Dla porównania, w Chinach wskaźnik ten wyniósł 73%. Mimo tak niewielkiego wykorzystania infrastruktury w pierwszym półroczu 2018 r. pojawiły się niezależnie dwie informacje o budowie terminali LNG w Niemczech. Pierwsza lokalizacja to Brunsbüttel – Gasunie LNG Holding B.V., Oiltanking GmbH i Vopak LNG Holding B.V. utworzyły spółkę joint venture „German LNG Terminal GmbH”. Celem joint venture jest budowa i eksploatacja terminalu importowego LNG w północnych Niemczech. Terminal będzie również świadczył usługi dystrybucji LNG. Terminal oferuje możliwość dalszej dywersyfikacji źródeł zaopatrzenia w gaz w Niemczech i ułatwia dostęp do LNG jako alternatywnego niskoemisyjnego paliwa dla statków i ciężarówek. Przez Kanał Kiloński, w bezpośrednim sąsiedztwie planowanego terminalu, łatwo można dotrzeć do krajów skandynawskich i krajów bałtyckich.

Celem tego projektu jest zaoferowanie następujących usług: rozładunek i załadunek statków LNG, magazynowanie LNG, regazyfikacja i przesłanie do sieci gazu ziemnego i dystrybucja LNG za pośrednictwem samochodów ciężarowych i barek.

Podane parametry:

• Wydajność: około 5 mld m³ / rok

• Pojemność magazynu: 1 zbiornik o mocy 220 000 m³

• 1 jetty (pirs) do odbioru dla statków typu Q-Flex

• Wskaźnik wyładunku: około 14 000 m³ / hr

• Projekt zawiera przyszłe możliwości rozwoju gazoportu

Rys. 5 Planowana lokalizacja terminala LNG w Niemczech. Źródło: Petroleum Economist.

Druga lokalizacja to Stade i inicjatywa amerykańskiego Dow Chemical; powołana dedykowana firma LNG STADE. Do 2020 mają uzyskać wszelkie pozwolenia w tym środowiskowe. Planowany koszt 500 mln €; uruchomienie 2023; zdolności ok. 10 mld m³/r. „15% całkowitego niemieckiego zapotrzebowania na gaz ziemny mogłoby być obsługiwane przez ten terminal[…]”

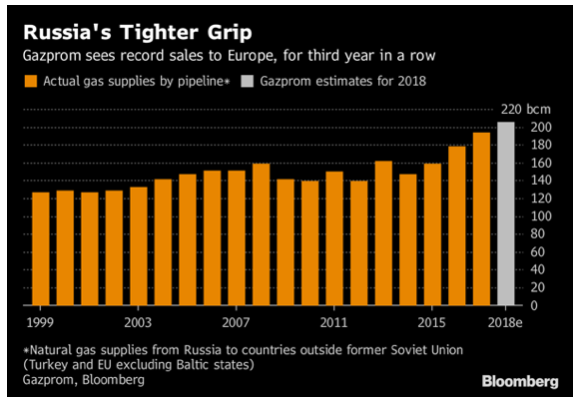

Rys. 6 Dostawy rosyjskiego gazu ziemnego do Europy, Źródło: Bloomberg

Spadki wydobycia gazu ziemnego w Europie oraz niskie wykorzystanie infrastruktury precyzyjnie wykorzystuje rosyjski Gazprom. Firma ta systematycznie zwiększa eksport swojego surowca do Unii Europejskiej (Rys. 6) i wykorzystując strategię niskiej ceny nie chce oddać swojej europejskiej strefy wpływów. Ale Gazprom również od lat konsekwentnie buduje swoje węglowodorowe pozycje w Chinach. Jak ostatnio doniosły media branżowe już ponad 90% gazociągu „Moc Syberii” (Power of Siberia) do Chin jest ukończone.

„Większość prac konstrukcyjnych i instalacyjnych dla tej sekcji zostanie ukończona w tym roku.” Gazprom powiedział, że budowa obiektów do produkcji gazu z pól zasilających gazociąg jest już w połowie ukończona. Testowanie rurociągów i instalacja zasilania zaplanowano na 2019 rok. Gazprom ma 30-letnią umowę sprzedaży z China National Petroleum Corp. Chiny mają mniejszościowy udział w instalacji LNG na półwyspie jamalskim w Rosji, obok francuskiego koncernu energetycznego Total i Novatek, największej prywatnej spółki gazowej w Rosji. Novatek, wysłał pierwszą partię skroplonego gazu ziemnego do Chin, korzystając z tak zwanego Północnego Szlaku Morskiego. Transport zajął 19 dni, w porównaniu do 35 dni na tradycyjnym szlaku transportowym.