Jakóbik: Potencjalna synergia planów Polski i Norwegii na Bałtyku (ANALIZA)

ANALIZA

Wojciech Jakóbik

Redaktor naczelny BiznesAlert.pl

Rynek gazu na Morzu Bałtyckim to ziemia obiecana producentów, którzy są rozczarowani stagnacją w Europie Zachodniej. Na synergii planów Norwegii i Polski z nim związanych może skorzystać cały region.

Politycy zapewniają

– Odbyłem trzy intensywne rozmowy z ministrami naszego najbogatszego sąsiada, czyli Niemiec. Muszę powiedzieć, że te rozmowy są dobre, ale oni (Niemcy – przyp.red.) są stanowczy, jeśli chodzi o realizację projektu Nord Stream 2 – powiedział minister. Mówił też, że Berlin sprzeciwia się wspólnym zakupom gazu, co wynika z wewnętrznej konkurencji na rynku europejskim. Minister stanowczo skrytykował wspomniany projekt nowego gazociągu z Rosji do Niemiec.

– Ten projekt jest w naszym przekonaniu niebezpieczny dla Polski i Europy, dlatego realizujemy projekt Bramy Północnej, który pozwoli we współpracy z Norwegią stworzyć pewną formułę alternatywnych dostaw dla sąsiadów w Grupie Wyszehradzkiej, państw bałtyckich i Ukrainy. Moje rozmowy z ministrami w Krynicy wskazują na to, że traktują te kwestie bardzo poważnie. W ramach polityki dopuszczalnej w ramach Unii Europejskiej możemy dużo zyskać – ocenił Naimski.

– Rozmowy na styku Danii i Norwegii wskazują na to, że ten kierunek pozyskania dostaw gazu będzie zrealizowany – zapowiedział minister. Czy jego słowa znajdą odzwierciedlenie w rzeczywistości?

Ambitne plany

Jak wskazuje operator polskich gazociągów przesyłowych Gaz-System, przed 2009 rokiem infrastruktura gazowa w Europie Środkowo-Wschodniej i na Morzu Bałtyckim była zorientowana na przesył gazu ze Wschodu na Zachód. Sloganem stało się już opowiadanie o tym, jak plan dywersyfikacji poprzez rozbudowę infrastruktury na linii Północ-Południe miał ten stan rzeczy zmienić. Jest to jednak fakt.

Rynek przed budową infrastruktury na rzecz dywersyfikacji był wrażliwy na przerwy dostaw i pofragmentowany. Czyniło to region mało atrakcyjnym z punktu widzenia nowych dostawców. Po 2009 roku rozpoczęła się realizacja nowych inwestycji: połączeń gazowych, rewersów na istniejących połączenia i terminali LNG (Kłajpeda i Świnoujście). Inwestycje te wpisywały się w koncepcję Korytarza Północ-Południe wspieranego przez Komisję Europejską, o którym więcej w innych tekstach.

Dźwignia infrastrukturalna

Nowa infrastruktura ma zmniejszyć zależność regionu od głównego dostawcy. Potrzebny jest gaz nierosyjski z nowego źródła. To dlatego Europa Środkowo-Wschodnia patrzy z nadzieją na Morze Bałtyckie.

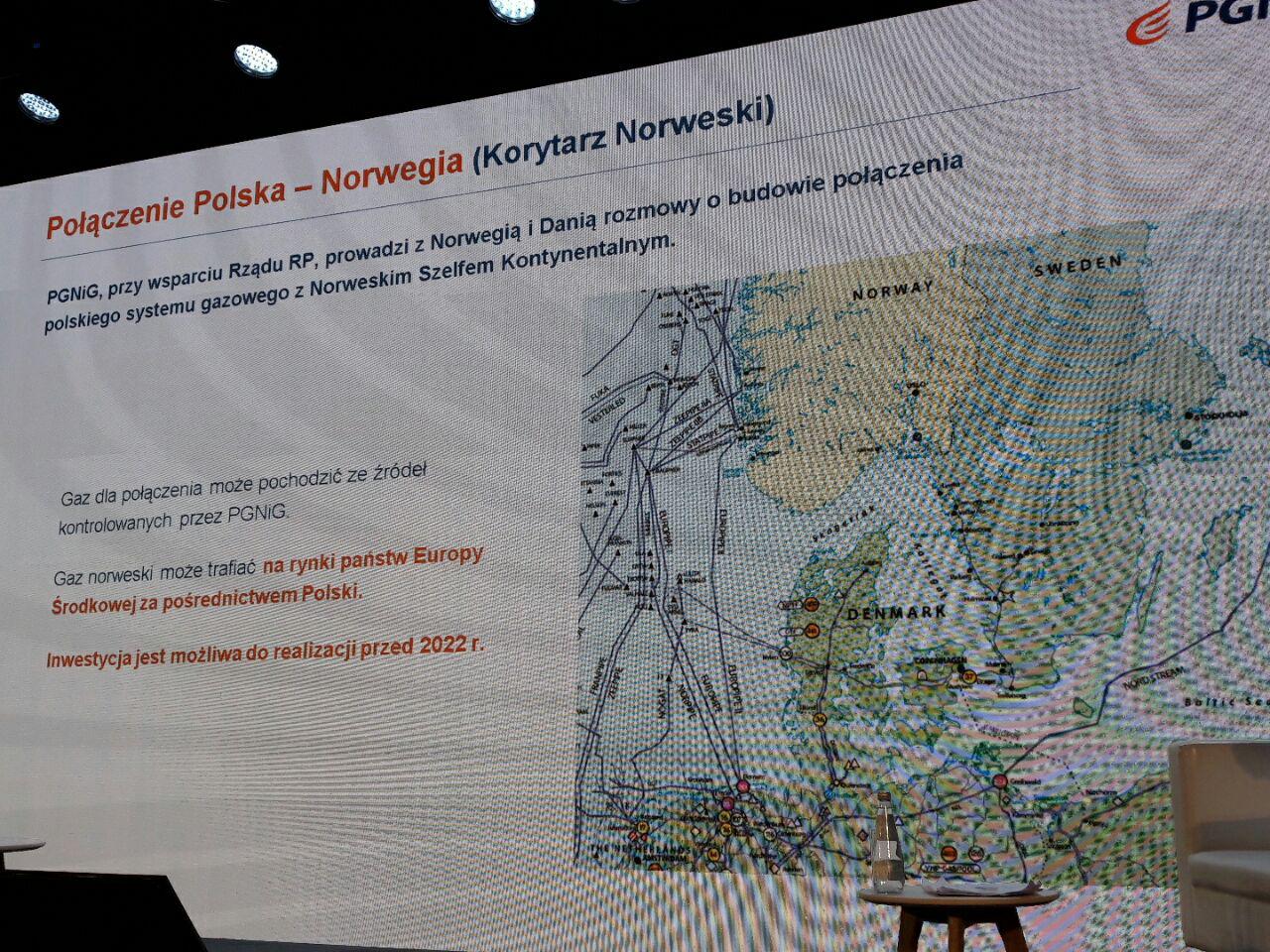

Pierwszym fizycznym źródłem dywersyfikacji stał się gazoport w Świnoujściu użytkowany komercyjnie od lipca 2016 roku. Pozwala on sprowadzić surowiec nierosyjski z każdego miejsca na ziemi. Jego dopełnieniem ma być Korytarz Norweski, czyli połączenie z Danią o nazwie Baltic Pipe i gazociąg doprowadzający na terytorium duńskie atrakcyjny cenowo gaz z szelfu. Korytarz Północ-Południe może potencjalnie zapewnić także dostawy z regionu kaspijskiego, poprzez połączenie z Południowym Korytarzem Gazowym.

Składają się one na tak zwaną Bramę Północną, która może posłużyć do dostaw do Polski, ale poprzez istniejące i planowane połączenia gazowe do:

- Czech (PL->CZ 5 mldm3/r, CZ->PL 6 mldm/r),

- Słowacji (PL->SK 4,3 i SK->PL 5,7),

- na Litwę (PL->LT 2,4 i LT->PL 1,7)

- i Ukrainę (PL->UA 5-8 i UA->PL 5-7).

Terminal LNG (5 mld m3/r z planem rozbudowy do 7,5 mld m3/r i opcją dalszej rozbudowy do 10 mld m3/r) może zapewnić gaz krajom wschodniej części Morza Bałtyckiego poprzez zaoferowanie usług przeładunku na cysterny i mniejsze gazowce, bunkrowania, magazynowania (2 zbiorniki po 160000 m3 pojemności) i wykorzystania gazu skroplonego w transporcie. Gaz-System chce zaoferować zwolnienie z unijnej zasady third party access (TPA) dla zainteresowanych klientów.

Według szacunków Gaz-Systemu prezentowanych już przy okazji konferencji poświęconej nowej strategii, inwestycje infrastrukturalne pozwolą na integrację rynku Europy Środkowo-Wschodniej i Ukrainy o zapotrzebowaniu około 70 mld m3 rocznie.

Dostawy na rynek regionu za pośrednictwem polskiej infrastruktury ma uatrakcyjnić implementacja europejskich kodeksów sieci oraz rynkowych rozwiązań dla funkcjonowania rynku gazu. W grę wchodzi stworzenie jednolitego obszaru taryfowego Polski i Danii. Wraz ze skalą importu będzie malał koszt użycia infrastruktury.

Jakóbik: Polska oferuje Danii mariaż rynków gazu za Baltic Pipe

Tanie dostawy gazu przełożą się na niższe koszty energii i wzrost konkurencji na rynku gazu w regionie. Gaz-System nazwał to zjawisko efektem dźwigni infrastrukturalnej. Spółka podkreśla, że infrastruktura Bramy Północnej będzie jedynym, „istotnym”, FIZYCZNYM źródłem dywersyfikacji dla regionu Europy Środkowo-Wschodniej i Morza Bałtyckiego. To właśnie kryje się pod hasłem realnej dywersyfikacji ukutej przez polskiego giganta PGNiG.

Dla realizacji tego celu kluczowa jest postawa partnerów zagranicznych Polski przy projektach bałtyckich. W tym kontekście chodzi głównie o Korytarz Norweski. Jego pierwszy element, czyli Baltic Pipe, ma uzyskać studium wykonalności do końca 2016 roku. Autorami będą Ramboll Danmark i Gazprojekt, których podwykonawcą został E&Y. Studium ma charakter kompleksowy, bo obejmuję analizę połączenia norweskiego systemu przesyłowego gazu z Danią.

Potencjalna synergia

Chociaż w Polsce panują obawy o to, czy strona norweska będzie współpracować przy realizacji Korytarza Norweskiego, informacje przekazywane przez Statoil dają nadzieję na sukces. Spółka podkreśla, że jest źródłem „konkurencyjnego cenowo” i stabilnych dostaw gazu. Po około 40 latach eksploatacji zużyła tylko jedną trzecią surowców zalegających na szelfie. Nie zaszkodzi tania ropa, bo ponad 80 procent projektów wydobywczych, które mają ruszyć do 2022 roku ma granicę opłacalności na poziomie poniżej 50 dolarów za baryłkę.

Deklaruje zwiększenie aktywności na Morzu Bałtyckim, czego pierwszym znakiem było podpisanie umowy długoterminowej na dostawy do terminala LNG w Kłajpedzie w ramach dostaw dla Litgas. W czerwcu 2016 roku doszło także do pierwszej spotowej dostawy LNG do Świnoujścia na mocy umowy z PGNiG. Korzystnym czynnikiem może być nadal niski poziom zdywersyfikowania źródeł dostaw do regionu Europy Środkowo-Wschodniej. W prezentacji użytej podczas konferencji Nafta-Gaz-Chemia 2016 Statoil przyznaje, że „Polska jest dobrze usytuowana do tworzenia sprawnie funkcjonującego rynku gazu”, a kluczem do realizacji tego celu ma być dywersyfikacja.

Statoil wskazywał wielokrotnie, że dla jego działalności wydobywczej kluczowa jest przewidywalność zapotrzebowania w Europie. Od czasów kryzysu finansowanego zapotrzebowanie na gaz w Europie Zachodniej jest w stagnacji. Eksport z Norwegii w zeszłym roku osiągnął rekord 108,4 mld m3. Norweska spółka nie spodziewa się jednak dużego wzrostu sprzedaży w 2016 roku, bo ewentualny wzrost zapotrzebowania w Wielkiej Brytanii i Niemczech może pokryć konkurencja z Rosji (Nord Stream 2) i USA (LNG).

Chociaż wzrost zużycia surowca może nastąpić dzięki rosnącej presji polityki klimatycznej, to zagrożeniem jest niezdecydowana polityka energetyczna Unii Europejskiej. Jeżeli będzie ona wspierać projekty jak kontrowersyjny Nord Stream 2 z Rosji do Niemiec, dywersyfikacja stanie pod znakiem zapytania.

Brama Północna to przewidywalność i zysk

Z punktu widzenia Norwegów zdecydowany sygnał z Polski jest tym, na co czekają. Z polskiego punktu widzenia atrakcyjny wydaje się fakt, że ceny oferowane przez Norwegów w 80 procentach kontraktów są uzależnione nie od ropy naftowej, a od ofert giełdowych. Statoil deklaruje, że w przyszłości indeksowane do giełdy będą wszystkie umowy. To różnica w stosunku do umowy długoterminowej z Gazpromem, która jest uzależniona od ceny baryłki.

W Oslo pozostaje obawa o zmianę priorytetów polityki gazowej Polski po ewentualnej zmianie rządu w Warszawie, z czym Norwedzy zderzyli się już w poprzednich latach. Obecna ekipa ma sprawować władzę do 2019 roku, kiedy według śmiałych deklaracji PGNiG, mógłby już powstać Korytarz Norweski i rozpoczną się negocjacje nowego kontraktu z rosyjskim Gazpromem. Wtedy pojawi się okazja do zastąpienia uzależnienia od gazu rosyjskiego, synergią współpracy Polski i Norwegii korzystną dla całego regionu. Istotną rolę będzie niezmiennie pełnił terminal LNG w Świnoujściu, a jego znaczenie dodatkowo wzrośnie, jeśli nie powiedzie się plan budowy gazociągu z szelfu norweskiego.

Należy się spodziewać przychylnej, ale pasywnej postawy Norwegów w sprawie Bramy Północnej. Główna aktywność będzie prawdopodobnie odpowiedzialnością Polaków, którzy muszą aktywizować potencjalnych klientów w Europie Środkowo-Wschodniej i Danię, jako partnera w przesyle norweskiego surowca. Kluczowe będzie także poparcie Komisji Europejskiej. Pod znakiem zapytania stoi rola Waszyngtonu, który może wykorzystać fakt, że Polska i Norwegia to jego sojusznicy w NATO, a dzięki temu piętnować Nord Stream 2 z pozycji twardego bezpieczeństwa, a jednocześnie promować współpracę energetyczną na Morzu Bałtyckim w ramach zabezpieczania szlaków dostaw surowców. Ta kwestia była kluczowym elementem rozmów szczytu Sojuszu w Warszawie z 2016 roku.