Kuffel: Komisja zwalcza węgiel gazem. Polska broni rynku mocy dla bloków węglowych (ANALIZA)

Komisja Europejska proponuje regulacje, które będą promować energetykę gazową. Chce w ten sposób rugować energetykę węglową. Jednak spadek udziału węgla w wytwarzaniu energii przełoży się na wzrost zależności kontynentu od importu gazu. Czy w tym kontekście uda się obronić wsparcie z rynku mocy dla polskiej energetyki węglowej? O tym pisze w analizie Magdalena Kuffel, współpracowniczka BiznesAlert.pl.

Europejski system elektroenergetyczny przechodzi obecnie zmiany związane z przejściem na gospodarkę niskoemisyjną. Oznacza to rosnącą rolę odnawialnych źródeł energii, większą efektywność energetyczną oraz elektryfikację transportu i innych sektorów. Przy takim scenariuszu, prąd będzie odgrywać kluczową rolę.

Zmiana systemu gospodarki przyniesie wiele konsekwencji dla firm z sektora energetycznego. Z jednej strony prognozy zapowiadają, iż zapotrzebowanie na energię elektryczną wzrośnie w kolejnych latach (z prognozowanym szybkim wzrostem przychodzącym z sektora transportu); z drugiej strony, źródło produkcji energii elektrycznej będzie ważniejsze niż kiedykolwiek wcześniej, a więc pokrycie brakującej mocy nie będzie mogło mieć miejsca w dowolny sposób. Oczywiste jest, że bezpieczne i stabilne zasilanie stanie się kwestią najwyższej wagi, co może okazać się trudne do osiągnięcia przy obecnej penetracji OZE (szczególnie w południowych regionach Europy). Energia odnawialna oznacza mniej zanieczyszczeń, ale niestety także niższy poziom programowania.

OZE wniosły jeszcze jedną zmianę. W czasie ostatniej dekady, podczas której produkcja energii odnawialnej drastycznie wzrosła, ceny prądu systematycznie spadały, powodując „wypchnięcie” konwencjonalnych elektrowni z rynku. Tradycyjne elektrownie (spalające węgiel, gaz czy ropę) mają zdecydowanie wyższe koszty stałe, które, w wielu wypadkach, nie mogły być pokryte przez ceny prądu oferowane na giełdach; spowodowało to zamknięcie wielu starych bloków lub ograniczoną pracę tych, które zostały zmodernizowane. W rezultacie, stabilność systemu energetycznego stoi pod znakiem zapytania.

Problem ewentualnych braków stałej i taniej energii elektrycznej miał zostać rozwiązany przez rynek mocy, który ma na celu wprowadzenie „dodatkowego” produktu, sprowadzającego się do „gotowości producyjnej” w momentach krytycznych. Założeniem rynku mocy było stworzenie „sygnału cenowego”, który sprawiłby, iż inwestycje w tradycyjne elektrownie byłyby ponownie atrakcyjne finansowo, co jednak minęło się z faktycznym stanem rzeczy.

Wyniki jednej z ostatnich aukcji przeprowadzonych w Wielkiej Brytanii (wyniki aukcji zostały opublikowane w lutym 2017 roku) to potwierdzają: elektrowniom gazowym zostało przyznane 40 % mocy, elektrowniom węglowym i spalającym biomasę – 25 %. Z pewnością, większość mocy udostępniona elektrowniom gazowym jest pozytywym sygnałem, jednak również elekrownie węglowe mają bardzo duży udział w zapewnieniu brakujących mocy; ponadto, rynek nie pobudził nowych inwestycji, a tylko „podtrzymuje przy życiu” elektrownie, które w przeciwnym razie zostałyby wyłączone.

Komisja Europejska ma obawy przed podobną sytuacją przy wprowadzeniu rynku mocy w Polsce. Choć rodzimy projekt jest neutralny technologicznie, Komisja obawia się, że polski rynek mocy okazałby się systemem subsydiów dla energetyki węglowej (co nie jest zgodne z europejską strategią dekarbonizacji gospodarki). ICIS, agencja zajmująca się market intelligence, potwierdza wątpliwości Komsji i identyfikuje wiele wskazówek, które mogą sugerować, że rynek mocy tylko wzmocniłby pozycję energii węglowej, co i tak stanowi już ponad 90% krajowej produkcji.

Polska nie jest jednak odosobniona ze swoim problemem – analogiczny problem może dotyczyć innych krajów, które historycznie oparły swój miks energetyczny na produkcji prądu z użyciem węgla, takie jak Niemcy, Bułgaria, Rumunia, Czechy czy Węgry. Przykład potwierdzający tą tezę pojawił się w kwietniu 2017 roku, kiedy to Komisja odpowiedziała negatywnie na niemiecką propozycję rynku mocy, uzasadniając, że na tym etapie uważa się, że Niemcy nie wprowadzili wystarczających reform rynkowych, które umożliwiłyby bezpieczeństwo dostaw prądu przy jak najniższym koszcie, niewprowadzając dodatkowych mechanizmów. Nawet jeśli konstrukcja proponowanego rynku mocy jest dobrze zaprojektowana, powinno się go wprowadzać jako zastępstwo dobrze funkcjonującego rynku „pierwotnego”.

Aby wyłączyć wszelkie stare bloki węglowe z ewentualnego rynku mocy, Komisja Europejska sugeruje (w Pakiecie Zimowym) bardziej szczegółową regulację zasad uczestnictwa w mechanizmie, wychodzącą ponad wymagania techniczne. A dokładniej, aby wykluczyć najbardziej zanieczyszczające bloki z udziału w mechaniźmie, Komisja sugeruje nałożenie limitów możliwego zanieszczyszczenia emitowanego podczas produkcji prądu, równemu 550 g emitowanego dwutlenku węgla na każdą wyprodukowaną kilowattogodzinę. Kryterium nazywa się w skrócie 550 EPS (od angielskiej nazywa Emission Performance Standard, w wolnym tłumaczeniu oznaczające Normę Emisji Spalin) i byłoby wiążące po upływie 5 lat od wejścia rozporządzenia w życie ( jednostki już istniejące, dając wystarczająco dużo czasu na ewentualne modernizacje) lub z efektem natychmiastowym, dla jednostek będących w budowie.

Ewentualne wprowadzenie 550 EPS miałoby wpływ na 24% mocy typu baseload w Europie Zachodniej (od 0% we Francji do 72% w Niemczech) i 41% w Europie Wschodniej (91% w Polsce i 100% w Bułgarii!). Stare bloki nie byłyby konkurencyjne technologiczne i cenowo, co w konsekwencji spowodowałoby ich zamknięcie. Nowoczesne, zmodernizowane elektrownie (które w tej chwili są blokami typu peak, a więc pracującymi w okresach szczytowego zapotrzebowania na prąd) przejęłyby odpowiedzialność za produkcję brakującej mocy.

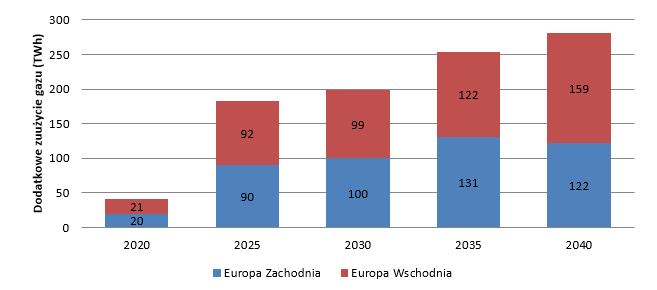

Program wygląda wspaniale w założeniach, ale może przynieść również liczne problemy, na które UE niekoniecznie jest przygotowana. Główną implikacją wprowadzenia 550 EPS byłby znaczny wzrost zużycia gazu w całej Europie. Według badania przeprowadzonego przez Compass Lexecon, wdrożenie norm emisji spalin w rynku mocy oznaczałoby wzrost zużycia gazu o 100TWh rocznie w Europie Zachodniej (do roku 2035) i 90 TWh – 160 TWh w Europie Wschodniej (do roku 2040). Badanie przewiduje, że połowa wzrostu zużycia gazu pochodziłaby z Polski, powodując znaczne ograniczenia dla sieci gazowej i dostawczej.

Taka drastyczna zmiana w sposobie produkcji, mająca miejsce w stosunkowo krótkim okresie, wymagałaby szybkich i kosztownych inwestycji w infrastrukturę gazową. Ponadto, niezależność energetyczna krajów UE stałaby pod znakiem zapytania, biorąc pod uwagę, iż większość państw członkowskich byłaby zależna od dostaw gazu z zagranicy. Bazowanie energetyki na gazie byłoby szczególnie niebezpieczne w krajach, które nie mają terminali LNG i nie mogą pozwolić sobie na dywersyfikację dostawców. jednego źródła zasilania (mniej zanieczyszczającego niż węgiel, ale nadal jedynego źródła).

Dodatkowe zuużycie gazu w Europie Zachodniej i Europie Wschodniej, w przypadku wprowadzenia normy emisji spalin do rynku mocy (2020-2040)

Grafika autorki. Źródło: Eurelectric, Compass Lexecon

Jest jeszcze jeden problem, do którego może przyczynić się 550 EPS. Obecna unijna polityka klimatyczna już w tej chwili znacznie ogranicza poziom emisji, a wprowadzenie kolejnych ograniczeń może niebawem sprowadzić się do tylko jednego z możliwych scenariuszy – zbudowaniu całej mocy produkcyjnej od nowa. Nie można zapomnieć o dokumencie referencyjnym Best Available Techniques (BAT) dla dużych zakładów spalania (będących przedmiotem ciągłych dyskusji) lub praktycznie niefunkcjonującym systemie handlu emisjami (ETS). Pomimo, że system handlu uprawnieniami do emisji w Unii Europejskiej (EU ETS) jest fundamentem unijnej w walce ze zmianami klimatycznymi, nie okazał się on być odpowiednim narzędziem do obniżenia emisji dwutlenku węgla i innych gazów cieplarnianych.

Reforma ETS, z harmonogramem prac do 2030 roku, zakłada 43% poziom redukcji emisji gazów cieplarnianych w roku docelowym, redukując tym samym około 556 mln ton dwutlenku węgla w okresie 2021-2030. Bardziej ambitne cele w limitu emisji mogą z pewnością przyczynić się do powodzenia programu, ale ze względu na naturę produktu, którym się handluje może się to okazać wielkim niepowodzeniem. Węgiel, w przeciwieństwie do innych towarów, nie jest produktem fizycznym. Zezwolenia są zatem jedynie „pozwoleniem na zanieczyszczanie w przyszłości”, którego w praktyce nie da się namacalnie zbadać (jest to wynik odpowiednich kalkulacji). W konsekwencji, mimo bardziej restrykcyjnych limitów, może okazać się, że ETS (ponownie) nie sprawdzi się w praktyce, a przyczyni się do komplikacji i podniesieniu kosztów funkcjonowania ogromnej ilości elektrowni.

Ponadto, warto pamiętać o kosztach związanych z wprowadzeniem rynku mocy, które ostatecznie będą musieli ponieść klienci finalni (niezależnie od tego, czy są to nowe opłaty wyrównawcze, wprowadzone do rachunku za energię elektryczną czy też wyższa cena energii elektrycznej samej w sobie). W przypadku wprowadzenia 550 EPS, koszt rynku wzrósłby o 108 miliardów euro w latach 2020-2040 (dodanych do już przewidywanych kosztów związanych z rynkiem mocy) w całej UE (Compass Lexecon). Nie byłoby to aż tak bardzo szokujące, gdyby byłyby przesłanki, że system przyniesie oczekiwane rezultaty. Dotychczasowe próby modelowana rynku budzą wątpliwości czy 550 EPS osiągnie wytyczne związane z procesem dekarbonizacji, przy obecnym kształcie systemu ETS. Bardziej surowe limity emisji „blokują” ok. 9 GW generacji, których nie można zastąpić innowacyjnymi rozwiązaniami, takimi jak baterie/magazyny energii (ze względu na koszty i wciąż rozwijającą się technologię).

Podsumowanie analizy jest naprawdę trudne i pokazuje jak bardzo wielowymiarowy jest temat rynku mocy, prowokując więcej pytań niż odpowiedzi. Pierwsze pytanie – które było już wielokrotnie zadawane na arenie międzynarodowej – to fundamentalna wątpliwość czy rynek mocy jest naprawdę potrzebny; wielu specjalistów uważa, że dobrze zaprojektowany i właściwie kontrolowany rynek energii elektrycznej pobudziłby finansowo rozwój mocy produkcyjnej, która nie tylko byłaby nowoczesna (a więc „czysta”) ale również zdywersyfikowana. Drugim pytaniem są ewentualne koszty wdrożenia rynku mocy i czy całkowity koszt inwestycji byłby zgodny z rzeczywistym „niebezpieczeństwem”, jaki niesie ze sobą brak mocy produkcyjnych. Większość jednostek biorących udział w mechanizmie już istnieje (niektóre muszą przejść modernizację, niektóre nie) co jest dowodem na to, że rynek ma wystarczającą ilość jednostek wytwórczych (które są w gotowości do wytwarzania, jeśli cena energii elektrycznej jest wyższa). To także potwierdza, że ewentualne dodatkowe konstrukcje nie są konieczne, bo ewentualne braki mocy wcale nie muszą pochdozić z nowych źródeł. Ostatecznie, trudno nie oprzeć się wrażeniu, że Komisja Europejska chce „walczyć” z manipulacją na rynku (poprzed subsydiowanie produkcji z węgla) przy użyciu tej samej metody; 550 EPS byłby korzystny przede wszystkim dla jednego źródła energii.

Komisja Europejska w najbliższym czasie jest zoobowiązana do wyrażenia opinii na temat polskiego modelu rynku mocy i trudno jest przewidzieć charakter tej opinii. Propozycja polskiego rządu sugerowała wsparcie dla systemu, który w tej chwili ma trudności z mocą produkcyjną, szczególnie w okresie ekstremalnych warunków pogodowych (bardzo srogie zimy lub gorące lata). Pozostaje mieć nadzieję, że stanowisko Polski jest w pełni zrozumiane, a wszelkie zmiany zostaną omówione z przedstawicielami kraju, co pozwoli zaplanować lepsze rozwiązanie dla gospodarki w obecnym stanie (a nie gospodarki, jaką Komisja chciałaby aby Polska reprezentowała). Polska wiele razy wyraziła swoje zainteresowanie bardziej zrównoważoną gospodarką, ale zmiany, które musiałaby w tym kierunku przejść muszą nastąpić stopniowo i nie mogą mieć negatywnego wpływu na konsumentów (włącznie z wystąpienie Ministra Energii, który wyraził brak zainteresowania rządu nowymi inwestycjami w energetykę węglową). Wzajemne zrozumienie i dostosowanie strategii do realiów jest jedynym gwarantem powodzenia ewentualnego rynku mocy w Polsce.