Kuffel: Polski węgiel może spać spokojnie, ale nie powinien (ANALIZA)

Dopóki nierozstrzygnięty pozostaje los węgla w Niemczech, polski sektor tego surowca może spać spokojnie – pisze Magdalena Kuffel, współpracowniczka BiznesAlert.pl.

Presja klimatyczna rośnie

Rynek certyfikatów do emisji do 2018 roku żył, w pewnym sensie, “własnym życiem”. Bez większych wahań cenowych (mimo kilku „ekstremalnych wydarzeń”, takich jak spadki cen nawet do 3€/t w 2008, spowodowanych kryzysem finansowym, nadwyżką na rynku oraz pojawieniem się pozaeuropejskich „wymian kredytowych”, które pozwoliły firmom na zakup tańszych certyfikatów CER zamiast certyfikatu EUA) i, konsekwentnie, minimalnym wpływem na koszt produkcji, certyfikaty EUA były stałym elementem wkalkulowanym w ostateczną cenę prądu, ale bez żadnego wpływu na jej ostateczną wysokość.

Wprowadzenie certyfikatów z założenia miało skłonić producentów energii do stopniowego odejścia od zanieczyszczających paliw (przede wszystkim węgla), co nie zdało egzaminu – cena certyfikatów była na tyle niska, że nie wpłynęła nawet w najmniejszym stopniu na decyzje dot. profili produkcyjnych.

Sytuacja zmieniła się diametralnie w drugiej połowie ubiegłego roku, kiedy to rynek certyfikatów emisyjnych zaczął być zdecydowanie bardziej dynamiczny, podsumowując rok 2018 z cenami EUA ponad trzykrotnie wyższymi niż tymi w styczniu tego samego roku. Przyczyny tego stanu są (przede wszystkim) dwie: po pierwsze, przedwczesna reakcja rynku na reformę systemu ETS, która wprowadziła MSR (Market Stability Reserve – Rezerwa Stabilności Rynku) od stycznia 2019; a po drugie, związany z nim tzw. trading spekulacyjny. Ponadto, warto pamiętać, że rynek EUA ETS jest, tak jak każdy rynek, wypadową popytu i podaży, ale w zdecydowanie większym stopniu – w porównaniu do innych rynków surowców – jest w dużo większym stopniu podany na decyzje polityczne (de facto, jest to jeden z instrumentów polityki klimatycznej), a więc jakiekolwiek zmiany legislacyjne odbijają się dużym echem. Dobrym, choć trudnym dla rynku, przykładem jest brak jakiejkolwiek jasności jak Brexit wpłynie na mechanizm EU ETS.

W przypadku, gdy Wielka Brytania osiągnie porozumienie z UE i zdecyduje się pozostać w systemie, wolumen zadedykowanych wyspom certyfikatów pojawi się na rynku z opóźnieniem. W przeciwnym wypadku, jeśli Wielka Brytania nie dojdzie do konsensusu z UE, emitenci będą objęci obecnym obligiem EU ETS oraz rodzimym podatkiem “od zanieczyszczeń”.

Sprawa jest bardziej skomplikowana w przypadku, jeśli Wielka Brytania opuści mechanizm ETS. W takim wypadku będzie to oznaczać, że zobowiązania niespełnione przez producentów w Wielkiej Brytanii zostaną rozdzielone pomiędzy pozostałe państwa członkowskie. Te, które w dużym stopniu zależą od węgla, jak Polska i Niemcy, mogą ucierpieć najbardziej.

Nie jest to jednak jedyna troska Polski. Oprócz regulacji BREF, która z pewnością będzie miała wpływ na producentów węgla, ostatnia zmiana w prawie handlowym może, lecz nie musi, o czym przekonamy się w następnym paragrafie – przynieść efekt cenowy, bezpośrednio związany z emisja CO2.

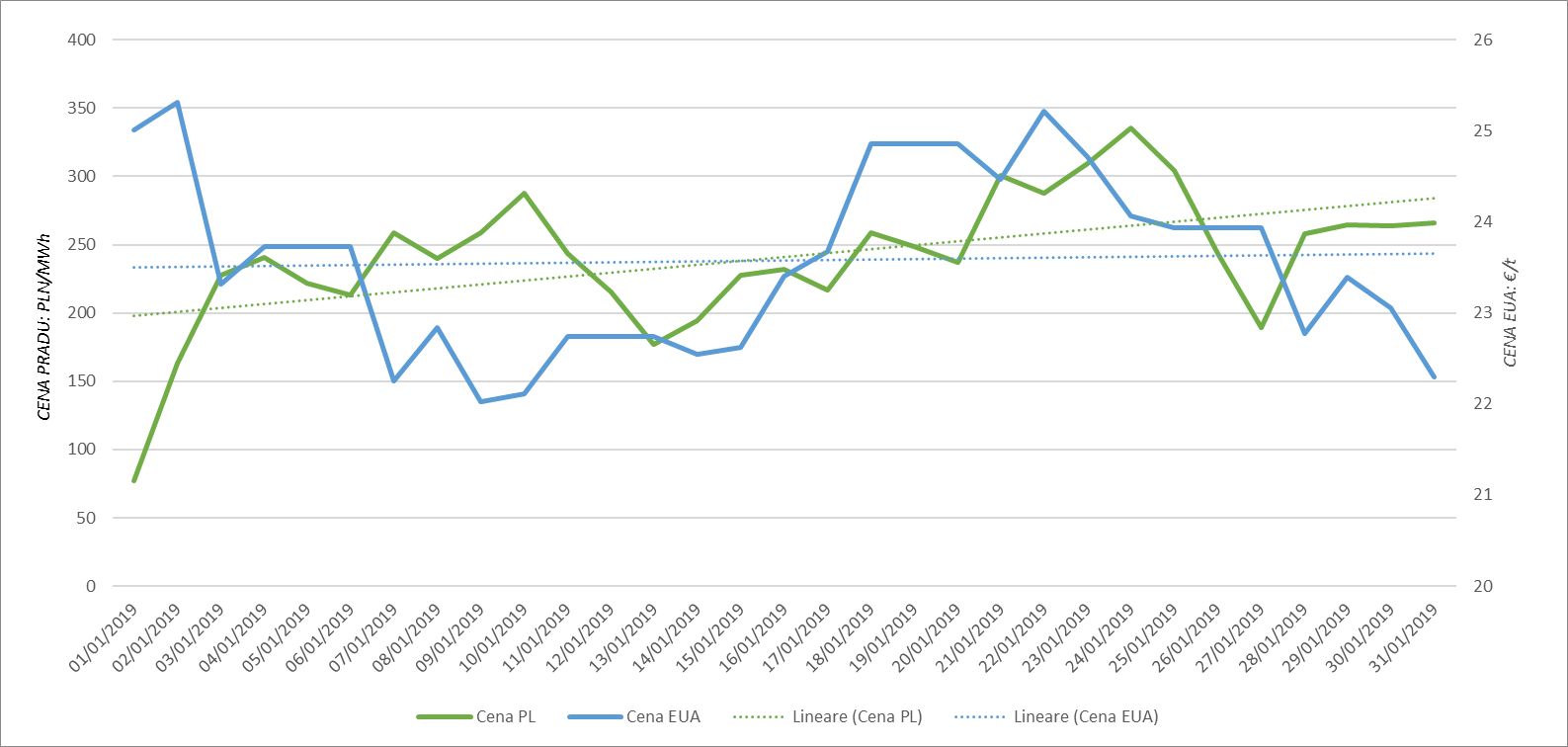

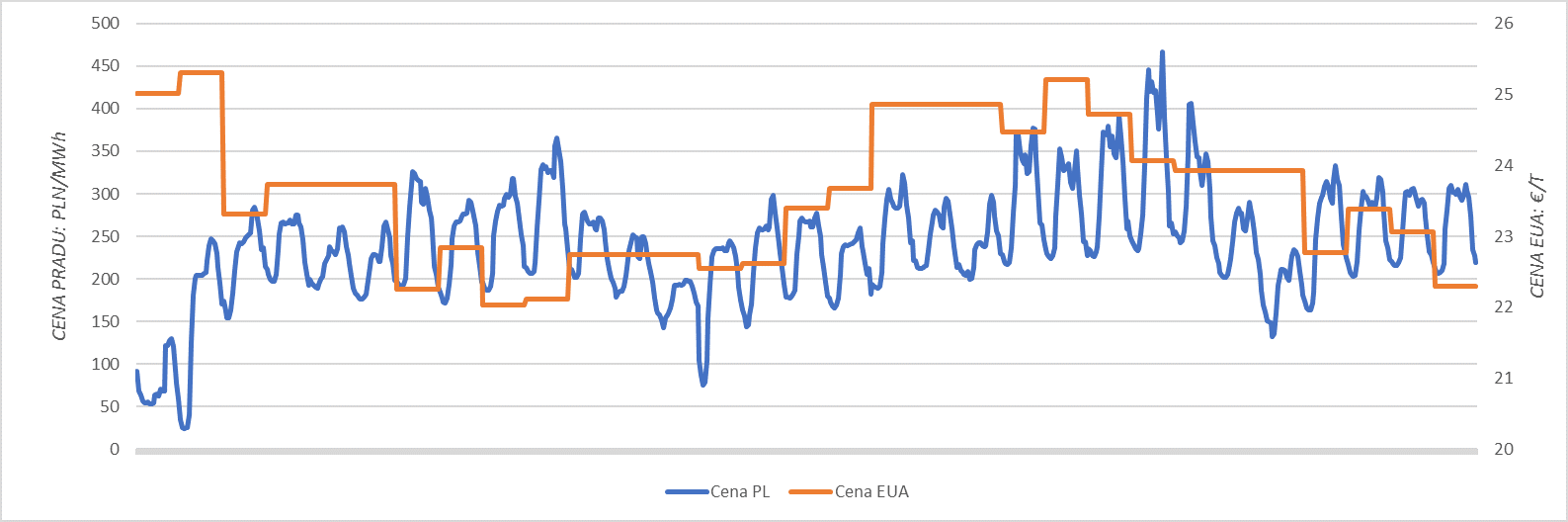

Mianowicie, po wprowadzeniu nowej ustawy, która zobligowała producentów energii do sprzedaży (prawie) całej wyprodukowanej mocy na giełdzie, spekulowano, że zmiana cen energii będzie ściśle powiązana ze zmianami cenowymi kontraktów EUA, głównie ze względu na fakt, że większość polskiej energii wytwarzana jest z węgla i węgla brunatnego. Po wstępnej analizie (z wykorzystaniem cen godzinnych w styczniu opublikowanych przez TGE) wygląda na to, że taka korelacja nie ma miejsce – przynajmniej na chwilę obecną. Poniższy wykres (Wykres 1) przedstawia zmiany cen (EUA oraz prądu baseload) w ciągu ubiegłego miesiąca, biorąc pod uwagę średnie ceny dzienne, co potwierdza brak bezpośredniego powiązania. Jest to jeszcze bardziej wyraźne analizując tą korelację (lub jej brak) na podstawie cen godzinnych (Wykres 2).

Wykres 1: Zmiana cen EUA w odniesieniu do zmiany ceny prądu baseload (średnie ceny dzienne). Źródło: TGE, Bloomberg

Wykres 2: Zmiana cen EUA w odniesieniu do zmiany ceny prądu baseload (ceny godzinne). Źródło: TGE, Bloomberg

Możemy więc powiedzieć, że pomimo wzrostu cen certyfikatów EUA, nie jesteśmy w momencie, w którym produkcja energii z węgla nie jest konkurencyjna. Jaka więc cena certyfikatów może zmienić stan rzeczy?

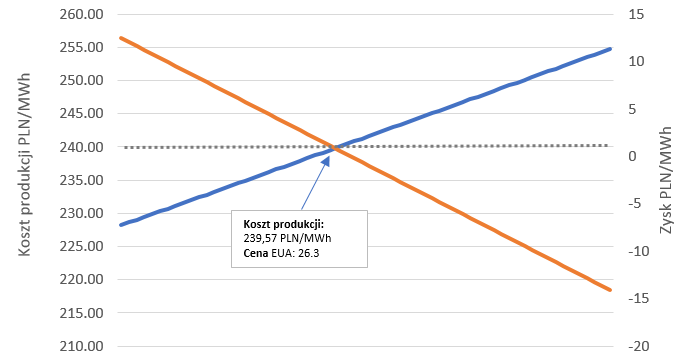

Przeprowadziłam bardzo prostą analizę, która wzięła pod uwagę następujące kryteria:

- średnia cena prądu na giełdzie TGE w styczniu 2019 (cena baseload): 240,65 PLN/MWh (w celu oszacowania rentowności produkcji);

- średnia cena węgla (API2) ze stycznia 2019 r: 72,94 €/t ;

- średnia cena EUA na poziomie: 23,57 EUR/t;

- średnia wydajność elektrowni węglowych na poziomie 35%;

- kurs wymiany 4,31 PLN / EUR.

Naturalnie założyłam, że Polska jest w stanie pokryć zapotrzebowanie produkcją prądu z elektrowni gazowych (więc moja analiza jest nie bierze pod uwagę warunków makroekonomicznych/politycznych), nie brałam pod uwagę podatków i opłat, jak kraj nie zależy od importu. Wzięłam także pod uwagę fakt, że elektrownie działają z modalnością obciążenia podstawowego. Można powiedzieć, że analiza bierze pod uwagę jedynie uproszczone koszty produkcji.

Biorąc pod uwagę kryteria wymienione powyżej, modelowałam zmianę rentowności produkcji przy każdorazowym wzroście ceny EUA o 0,1 EUR / t. Wyniki (przedstawione również na Wykresie 3) pokazują, że krytyczny poziom cenowy certyfikatów emisyjnych wynosi 26,3 € / t – jest to poziom, przy ktorym elektrownia może zacząć tracić pieniądze przy wytwarzaniu energii z węgla. Biorąc pod uwagę, że w zeszłym tygodniu cena była prawie równa 24 € / t, może nie być to tak daleko, jak mogłoby się wydawać.

Wykres 3: Zmiana rentowności produkcji energii przy każdorazowym wzroście ceny EUA o 0,1 EUR / t. Źródło: TGE, Bloomberg, analiza własna

Wiele zachodnich państw – zwłaszcza te, które już w dużej mierze polegają na produkcji prądu za pomocą gazu lub energii odnawialnej – opowiada się za nową, bardziej restrykcyjną polityką w zakresie cen uprawnień do emisji dwutlenku węgla, czy to w formie krajowych uprawnień do emisji (w Wielkiej Brytanii lub Holandii), czy w wyższych regionalnych poziomach cenowych. Dziewięć krajów (tj. Dania, Francja, Finlandia, Włochy, Holandia, Portugalia, Irlandia, Szwecja i Wielka Brytania) złożyło pismo, w którym wyraża zgodę na wzmocnienie i rozszerzenie cen EUA, co będzie stanowić długoterminowy sygnał inwestycyjny. Mimo że list jest bardzo ambitny w swoich przesłankach, bez wsparcia Niemiec (które nie podpisały listu) jest on raczej bezużyteczny.

Niemcy, podobnie jak Polska, mają bardzo wysoki procent energii elektrycznej produkowanej z węgla. Kraj stara się stopniowo opuszczać „brudną produkcję”, ale do tej pory nie wiadomo, w jakim tempie. Dopóki nie jest to jasne, Polska może „spać spokojnie”. W cudzysłowie, ponieważ w interesie Polski powinno być przygotowanie się na tak dużą zmianę jak odejście od węgla, która nastąpi wcześniej czy później. Jak szybko zależy od wielu czynników (w tym ceny EUA), co nie powinno oznaczać, że możemy być “ospali”. Im szybciej rząd opracuje alternatywny scenariusz (czy to na bazie energii jądrowej, czy odnawialnej) – tym lepiej.