Kuffel: Rewolucja w energetyce nie nadejdzie w 2018 roku (ANALIZA)

Nowy rok to nowy początek i nowe postanowienia. To również dobry moment na swego rodzaju podsumowanie i snucie planów na przyszłość. Obserwując sytuację na rynkach energetycznych, nadchodzący rok, najprawdopodobniej, nie będzie rokiem rewolucyjnych, a raczej kontynuacją dyskusji z poprzednich lat – a jednym z najważniejszych tematów ostatnich lat był wkład mocy konwencjonalnych w ogólny miks energetycznych Europy – pisze Magdalena Kuffel, współpracowniczka BiznesAlert.pl.

Rewolucja OZE? Nie tak szybko

Jest to temat, który zawsze wzbudza duże kontrowersje, szczególnie w państwach, które opierają swoją gospodarkę na prądzie wytwarzanym ze źródeł konwencjonalnych ( do których Polska z pewnością należy ), nie tylko ze względu na strategiczną wartość dla systemu energetycznego, ale również ze względu na swoją wartość „społeczną” (w postaci miejsc pracy).

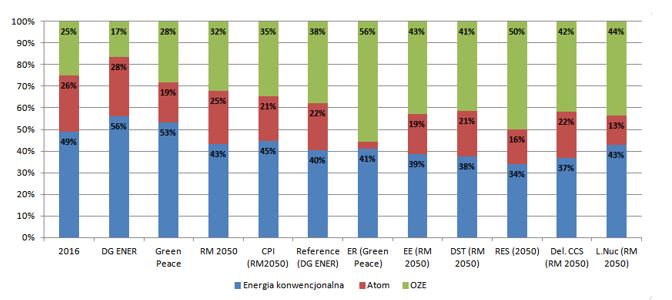

Mimo początkowej „paniki”, szczególnie po wielu dyskusjach na temat Pakietu Zimowego i jego konsekwencji, oraz mając na uwadze nacisk środowiska międzynarodowego na rozwój energii odnawialnej, sytuacja nie jest tak dramatyczna jak mogłoby się początkowo wydawać. Po przeanalizowaniu różnych scenariuszy prognozujących rozwój sektora energetycznego wygląda na to, że rozwój OZE nie będzie tak gwałtowny jakbyśmy mogli się spodziewać. Według różnych analiz (zaprezentowanych w Tabeli nr 1), w 2030 roku OZE będzie odpowiedzialny za produkcję prądu min. w 17 % (scenariusz opracowany przez Directorate General for Energy Komisji Europejskiej) a max. w 56 % (scenariusz oparty na agresywnym rozwoju OZE). Co ciekawe, stopień rozwoju zielonej energii nie zależy w tak dużym stopniu (jak moglibyśmy się spodziewać) od stopniowego wycofywania energii konwencjonalnej (tutaj rozumianej jako węgiel oraz gas), a od rozwoju energii atomowej. Prąd produkowany ze źródeł konwencjonalnych, według różnych obliczeń, w 2030 roku będzie nadal bardzo ważnym elementem miksu energetycznego; prąd „konwencjonalny” będzie odpowiadał za 34%-56% europejskiej produkcji, a więc nie mówimy o małych liczbach.

Skąd wynika tak duży wkład energii konwencjonalnej w miks energetyczny? Przede wszystkim, energia konwencjonalna, która w założeniu miała być stopniowo „wypierana” z rynku, stała się przeciwwagą dla OZE. Energia odnawialna, mimo wszystkich swoich zalet, negatywnie wpływa na równowagę systemu energetycznego. Aby zapewnić stały dopływ prądu, energia konwencjonalna jest – na chwilę obecną – najtańszym i najbardziej niezawodnym źródłem energii (rozwój magazynów energii może zmienić ten stan rzeczy, ale są one w dalszym ciągu zbyt drogie aby stały się ogólnodostępną praktyką). Co najprawdopodobniej będzie miało miejsce to sposób, w jaki energia konwencjonalna jest zarządzana i budowana. Z mojego punktu widzenia, w długoterminowej perspektywie, elektrownie konwencjonalne nie będą podzielone na elektrownie szczytowe (peak) i bazowe (baseload), ale raczej będzie ich mniej, ale będą pracowały w sposób ciągły, „łatając zapotrzebowanie” w różnych, odległych punktach. Alternatywą może okazać się budowanie małych elektrowni konwencjonalnych (50/100MW), rozsianych po terytorium kraju i odpowiadających na konkretne zapotrzebowanie danego regionu. To są moje wnioski, ale przyjrzyjmy się czy są ku temu przesłanki.

Tabela 1: Miks energetyczny w 2030, na podstawie różnych scenariuszy (dokładny opis scenariuszy poniżej[1] )

Wróćmy do prognozowanego rozwoju miksu energetycznego (Figura 1); sytuacja na rynku jak najbardziej odzwierciedla prognozy analizowanych scenariuszy. Nie tylko poprzez brak gwałtownego wycofywania się państw z energii konwencjonalnej (którego mogliśmy się spodziewać, jako efekt wzrostu mocy OZE), ale również transakcji na rynku.

Zacznijmy od rodzimego podwórka. Mimo, iż ostatnie zapewnienia Ministerstwa Energetyki mówią o braku zainteresowania nowymi inwestycjami w energetykę węglową, wiadomo, że to miejsce zostanie zajęte przez gaz (czyli inny surowiec konwencjonalny). Ma on wiele zalet (między innymi łatwość transportu, w miarę niską cenę czy wysoką wartość opałową), a więc może być mniej zanieczyszczającą alternatywą dla węgla. Warto również pamiętać, że Polska w dalszym ciągu planuje inwestycję w energię atomową, która również w bardzo dużym stopniu „odciąży” nasz miks energetyczny od węgla.

Porażki Energiewende

Niemcy , nasz sąsiad również opierający swoją gospodarkę na energię konwencjonalnej, masz duży orzech do zgryzienia. Energiewende, dokument będący strategicznym zobowiązaniem Niemiec do przejścia na gospodarkę niskoemisyjną i pozbawioną energii jądrowej, narzucił stopniowe włączanie OZE do miksu energetycznego. Konsekwentnie, producenci prądu, postępując zgodnie z decyzją z 2011 r. dotyczącą stopniowego wycofywania energii jądrowej i integracji odnawialnych źródeł energii, niestety bardzo zależnych od pogody (która na terytorium Niemiec nie jest jednoznacznie korzystna dla OZE, pomijając energię wiatrową na północy kraju). W takiej sytuacji, firmy energetyczne postrzegają węgiel jako niezawodne źródło prądu, zapewniające stabilność sieci elektrycznej. A dane z poprzednich lat tylko to potwierdzają. W 2016 roku, 40% produkcji brutto pochodziło z węgla, przy czym sam węgiel brunatny stanowił 23 procent[2]. Kraj związkowy Nadrenia-Palatynat, który uważany jest za „lidera” wdrożenia „Energiewende”, importuje 30% energii elektrycznej, z czego znaczna część pochodzi z elektrowni węglowych Północnej Nadrenii-Westfalii (czyli energii węglowej).

Transakcje na rynku również pokazują, że energia konwencjonalna jest w dalszym ciągu interesująca .Na początku 2018 roku, E.On sprzedał swoje udziały w firmie Uniper (spółka utworzona przez wydzielenie aktywów dedykowanym produkcji prądu z paliw kopalnych) na rzecz Fortum (fiński koncern energetyczny działający w krajach nordyckich i bałtyckich, Polsce, Rosji oraz Indiach) za 4,5 miliarda dolarów. Czeski koncern EPH, koncentrujący się przede wszystkim na produkcji prądu w elektrowniach węglowych, od kilku lat wykupuje „nieopłacalne” aktywa w Europie (nieopłacalne wyrażone w cudzysłowie, bo po modernizacji i odpowiednim zarządzaniu, w wielu przypadkach aktywa te przynoszą ogromne zyski) i sprawia, że ponownie zaczynają być opłacalne. Jest to świetny przykład na to, że firma specjalizująca się w wąskiej dziedzinie może dzielić się swoimi kompetencjami i wiedzą, mimo trudnych warunków rynkowych.

Również kryzys są dobrym momentem na sprawdzenia, jak bardzo niezawodnym źródłem okazuje się być energia konwencjonalna. Pod koniec 2016 roku, kiedy 1/3 francuskich elektrowni jądrowych została wyłączona z obiegu, a Francja musiała zdać się na import z krajów ościennych, Włochy – aby pokryć dodatkowe zapotrzebowanie – ponownie włączyli do obiegu elektrownię węglową, która nie produkowała przez kilka dobrych lat (elektrownia jest własnością firmy Enel i znajduje się blisko Genui).

Podsumowując, wygląda na to, że Europa tak łatwo nie zrezygnuje z energii konwencjonalej, jakby chcieli tego autorzy Pakietu Zimowego. Energia konwencjonalna zapewnia bezpieczeństwo energetyczne i mimo swoich negatywnych stron, jest w dalszym ciągu jednym z najtańszych źródeł niezawodnego prądu. Na rynku widać, że firmy „nie rzucają się” na OZE tak bardzo jak kiedyś, a inwestycje są zrównoważone, oceniając rentowność przedsięwzięcia w długoterminowej perspektywnie. A energia konwencjonalna zapewnia zwrot. Co jest pewne to fakt, że rynek energii konwencjonalnej w takiej formie, jaką znamy ją dzisiaj, nie jest w stanie dobrze funkcjonować w nowym modelu rynku (zaproponowanym przez Pakiet Zimowy). W związku z tym, możemy się spodziewać wielu modernizacji, restrukturyzacji czy nowoczesnych konstrukcji, które, wykorzystując paliwa kopalne, dzięki najnowszym technologiom będą w stanie obniżyć do minimum emitowane zanieczyszczenia, nie rezygnując jednocześnie z zalet elektrowni węglowych/gazowych. Czas pokaże.

[1] Dokładna nazwy scenariuszy:

- 2016 : moment referencyjny, miks energetyczny w 2016 roku, na podstawie danych zebrancyh przez Eurostat

- DG ENER: scenariusz bazowy opracowany przez Directorate General for Energy (2012)

- Green Peace: scenariusz bazowy opracowany przez Green Peace

- RM 2050: scenariusz bazowy, mający na względzie Roadmap 2050 (tutaj sytuacja w 2030 roku)

- CPI (RM2050): scenariusz na podstawie Roadmap 2050, biorący pod uwagę obecną (2017) inicjatywę ustawodawczą

- Reference (DG ENER): scenariusz uaktualniony w 2016 roku, opracowany przez Directorate General for Energy

- ER (Green Peace): scenariusz Energy Revolution Green Peace (2015)

- EE (RM 2050): scenariusz na podstawie Roadmap 2050, przy założeniu, że efektywność energetyczna będzie promotwanym przedsięwzięciem

- DST (RM 2050): scenariusz na podstawie Roadmap 2050, przy założeniu, że będzie miał miejsce duży nacisk na dywersyfikację miksu energetycznego

- RES (2050): scenariusz opracowany przez KomisjęEuropejską, przy założeniu dalszego rozwoju OZE

- CCS (RM 2050): scenariusz na podstawie Roadmap 2050, z opóźnioną aplikację CCS

- Nuc (2050): scenariusz opracowany przez KomisjęEuropejską, przy założeniu niskiego wkładu energii atomowej w ogólny miks energetyczny

[2] EurActiv