LNG z USA czyli cena nadal rządzi. Dostawy mogą być konkurencyjne (ANALIZA)

KOMENTARZ

Andrzej P. Sikora, Mateusz P. Sikora

Instytut Studiów Energetycznych Sp. z o.o.

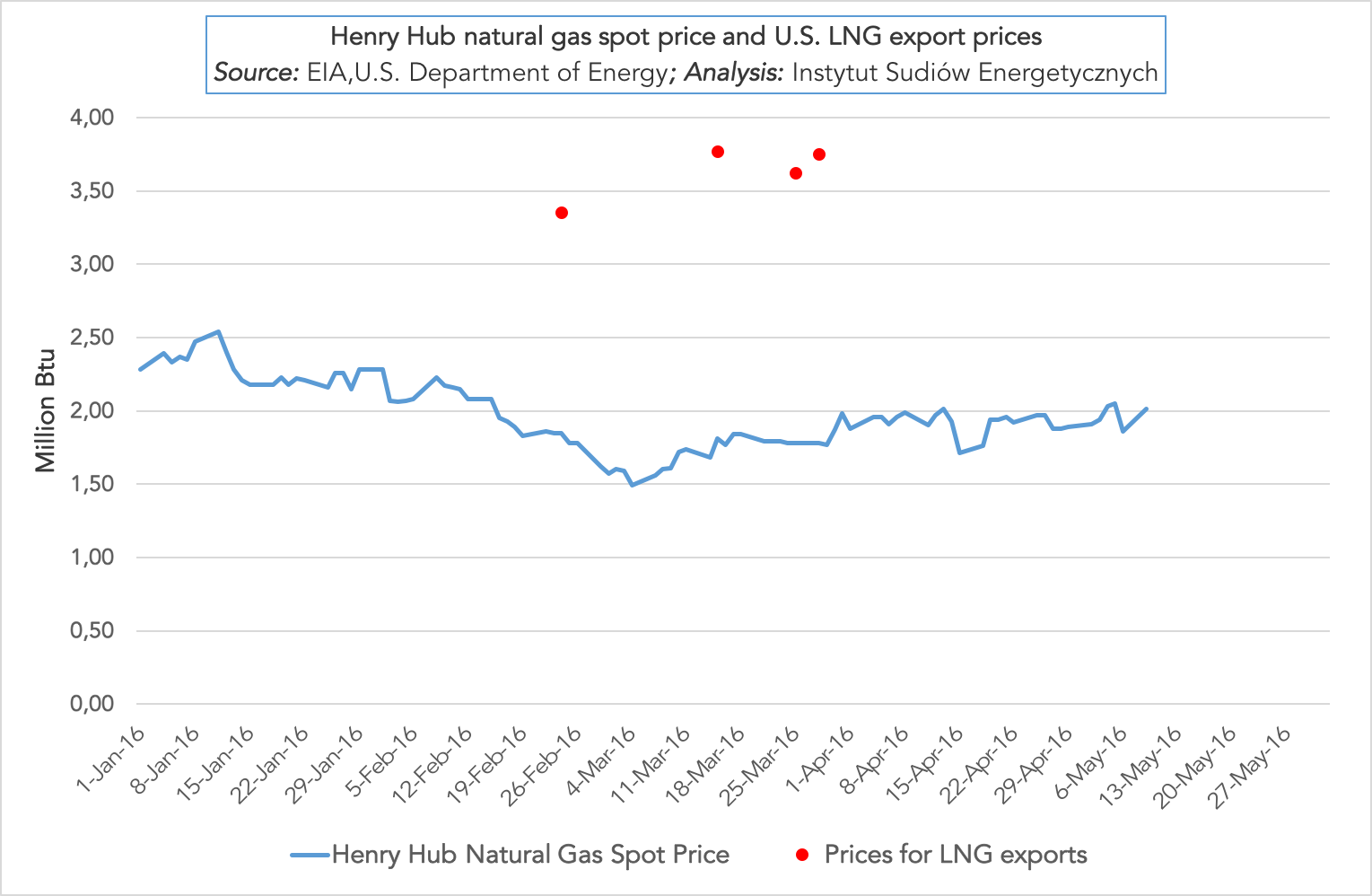

13 maja 2016 roku U.S. Department of Energy opublikował ceny eksportowe amerykańskiego skroplonego gazu ziemnego LNG za okres marca 2016 (Tabela 1.). Wynika z nich, że jeden milion brytyjskich jednostek termicznych (mmBtu) gazu ziemnego pochodzącego z formacji niekonwencjonalnych, dostarczony do terminala LNG Sabine Pass kosztował średnio poniżej 4$/mmBtu. Niestety, nie ma jeszcze najciekawszych dla nas informacji pokazujących ile kosztował pierwszy ładunek LNG wysłany z USA do Europy. Dodarł on pod koniec kwietnia br. do Portugalii.

| Data wysyłki | Nazwa Exportera | Kraj przeznaczenia | Terminal | Wolumem (Mcf) | Cena

$/mmBtu |

| 24/2/2016 | Sabine Pass Liquefaction, LLC | Brazylia | Cameron Parish, Louisiana | 1,993,109 | $3.35 |

| 15/3/2016 | Sabine Pass Liquefaction, LLC | Indie | Cameron Parish, Louisiana | 2,843,575 | $3.77 |

| 26/3/2016 | Sabine Pass Liquefaction, LLC | Brazylia | Cameron Parish, Louisiana | 3,270,357 | $3.62 |

| 28/3/2016 | Sabine Pass Liquefaction, LLC | U.A.E. | Cameron Parish, Louisiana | 3,391,066 | $3.75 |

Tabela 1. Ceny za eksport skroplonego gazu LNG, Źródło: U.S. Department of Energy, Analiza: Instytut Studiów Energetycznych

Amerykańska agencja ratingowa Fitch Ratings twierdzi, że odbiorcy gazu ziemnego z Cheniere płacą 115% ceny notowania gazu z Henry Hub oraz dodatkowe opłaty za skroplenie gazu, będące na poziomie około 3,5$/mmBtu. Oznacza to, że gaz z łupków, wypływając z amerykańskiego terminala 24 lutego 2016 kosztował około 6,85$/mmBtu

Jednak, agencja słusznie podkreśla, że koszty te powinny być traktowane jako koszty utopione (sunk cost) czyli jako koszt już poniesiony, którego tymczasowo nie można odzyskać. Przez co nabywający gaz ziemny, przede wszystkim w formule długoterminowej, mogą rozważać transport LNG do Europy tak długo jak koszt gazu, transportu i regazyfikacji znajduje się poniżej europejskich ceny spot[1]. Te koszty krańcowe (marginal cash costs) są szacowane na około 4$/mmBtu.

Na koniec kwietnia, kontrakt z dostawą na czerwiec na brytyjskim NBP był notowany na poziomie 31,33p/th czyli 4,57$/mmBtu, a holenderski TTF 14,10€/MWh czyli 4,68$/MMBtu[2]. Patrząc na przedstawione w tabeli 2 średnie miesięczne europejskie ceny dla kontraktów day ahead na europejskich giełdach, widzimy trend spadkowy. Jednak jeszcze w październiku, na początku okresu zimowego, ceny na TTF i NBP oscylowały w granicach 18-19€/MWh, w zależności od kursu dolara i euro, tzn. w granicy 6$/MMBtu. Dodajmy jeszcze, że najnowsze publikowane przez ICIS LNG dane szacują koszty transportu z USA do Ameryki Południowej

i Europy na poziomie 0,30-0,50$/mmBtu[3].

Oznacza to, że mając na uwadze koszty utopione, już dziś może się ekonomicznie opłacać wysyłać więcej LNG do Europy. Dodatkowo koszt metanowca z transportem z USA do Europy jest niższy niż transport do Azji, a przy aktualnie niskiej cenie LNG w Azji, coraz trudniej jest tam godziwie zarobić. Metanowiec „The Creole Spirit” wypłynął z terminala Sabine Pass 15 kwietnia, a w porcie w Portugalii zadokował po 12 dniach, nocą 26 kwietnia. Dla przykładu, płynąc do Tokio przez Kanał Panamski potrzebowałby około 26 dni, a pokonując Kanał Sueski między 37-43 dni[4].

| €/MWh | Henry Hub | TTF | NBP | NCG | PSV | Zeebrugge | PEG Nord | TRS |

| 10.2015 | 7,14 | 18,23 | 18,37 | 18,46 | 20,08 | 18,22 | 18,60 | 18,73 |

| 11.2015 | 6,90 | 17,73 | 17,76 | 18,55 | 19,97 | 18,18 | 18,03 | 18,74 |

| 12.2015 | 6,10 | 15,76 | 16,01 | 15,87 | 18,85 | 15,85 | 16,14 | 17,66 |

| 1.2016 | 7,16 | 13,87 | 14,46 | 14,28 | 15,80 | 13,95 | 14,26 | 14,58 |

| 2.2016 | 6,08 | 12,49 | 13,07 | 12,78 | 13,63 | 12,51 | 12,73 | 13,13 |

| 3.2016 | 5,29 | 12,29 | 12,94 | 12,96 | 14,05 | 12,48 | 12,62 | 12,91 |

| 4.2016 | 5,77 | 12,12 | 12,62 | 12,20 | 13,76 | 12,19 | 12,25 | 12,32 |

Tabela 2. Średnie miesięczne ceny dla kontraktów day ahead, Źródło: Giełdy, Analiza: Instytut Studiów Energetycznych

Cena baryłki ropy naftowej na światowych rynkach dobiła już prawie do 50$/bbl. To bardzo ważne, gdyż z najnowszych opublikowanych przez International Gas Union (IGU) danych w raporcie Wholesale Gas Price Survey[5] wynika, że między 2005, a 2015 rokiem ilość zakontraktowanego w UE gazu ziemnego w formule indeksacji do cen ropy naftowej, spadła z 78% do 30%. Stanowi to około 146 mld m3, z czego 114 mld m3 zostało przesłane gazociągami, 28 mld m3 stanowił import LNG (głównie do Hiszpanii, Francji, Włoszech, Turcji, Portugalii i Grecji), a pozostałe 4 mld m3 pochodziło z krajowego wydobycia. Dla porównania, około 64% zakupionego w ubiegłym roku w Unii Europejskiej gazu ziemnego było indeksowane do giełdowej ceny rynkowej (ang. gas hub price indexation), dla porównania w 2005 roku było to tylko 15%. Stanowiło to około 315 mld m3 gazu ziemnego, z czego około 73 mld m3 pochodziło z wydobycia w Wielkiej Brytanii oraz Holandii, 224 mld m3 zostało przesłane gazociągami do Północno-Zachodniej Europy i Włoch, a około 19 mld m3 stanowił import skroplonego gazu ziemnego (LNG).

| GOG: Gas on gas competition | 64% |

| OPE: Oil-linked price (base price and escalation clause) | 30% |

| RCS: Regulated prices based on cost of service | 2% |

| RSP: Regulated prices on social and political basis | 2% |

| BIM: Bilateral monopoly (agreement between large sellers and buyers) | 1% |

| NP: No price; free or for refinery process or oil recovery | 1% |

Tabela 3. Kształtowanie się cen gazu ziemnego w Europie w 2015 roku, Źródło: IGU; Analiza: Instytut Studiów Energetycznych

Amerykańskie moce eksportowe będą się zwiększać z każdym rokiem. Do końca roku 2016

w terminalu Sabine Pass powinien zacząć działać Train 2, do końca 2017 kolejne 3 Trains

w terminalach Sabine Pass i Cove Point mogą zostać oddane do użytku. W 2018 planowane jest oddanie kolejnych 5 Trains w terminalach Cameron, Freeport i Corpus Christi. Natomiast w 2019 przewidywany jest start 4 Trains w Freeport, Corpus Christi i Sabine Pass[6].

Na początku maja PGNiG ogłosiło przetarg na pięć dostaw LNG do terminala w Świnoujściu,

a według podawanych informacji cztery dostawy mają dotrzeć do terminala LNG w czerwcu

i jedna w lipcu. Przetarg na czerwiec ma trwać od 10 do 13 maja, a na lipiec od 17 do 20 maja. PGNiG informowała, iż preferuje dostawy indeksowane do hubu gazowego TTF w Holandii oraz kontrakty na miesiąc naprzód[7]. Polska zdecydowała się więc na korzystną obecnie gas hub price indexation do holenderskiej giełdy z najniższą europejską cena. TTF staje się ważnym punktem odniesienia dla cen LNG dla basenu Oceanu Atlantyckiego. Taką indeksację wybrał już znacznie wcześniej francuski EDF, który podpisał jeszcze we wrześniu 2015 roku umowę z Cheniere Energy Inc. na dostawy z Sabine Pass do francuskich portów w formule DES-delivered ex ship (DES)[8]. Kontrakt opiewa na dostawę w wysokości 89 mln mmBtu, która zostanie rozłożona na 24 dostawy od 2017 do 2018 roku. O dodatkowe dostawy LNG zadbała również inna francuska firma ENGIE. 28 października 2015 podsiała 5 letnią umowę na dostawy LNG ze Stanów Zjednoczonych, również z Cheniere Energy Inc.[9] Skroplony gaz będzie wysyłany z terminali Sabine Pass LNG i Corpus Christi LNG w formule DES-Delivered Ex Ship (DES) z dostawą do francuskiego portu Montoir de Bretagne LNG. 222 mln mmBtu, rozłożone na 12 ładunków, będzie dostarczone do Francji od 2018 do 2023 roku.

Aktualnie, patrząc na rynek, cena jest królem, ale pamiętajmy, że istnieje wiele innych, równie ważnych wskaźników, które warto mieć na uwadze kontraktując dostawę.

[1] https://www.fitchratings.com/site/fitch-home/pressrelease?id=1004441

[2] http://www.hellenicshippingnews.com/europe-gas-hubs-surge-as-us-lng-cargoes-go-global/

[3] http://www.hellenicshippingnews.com/us-lng-is-now-a-live-test-case-for-flexible-volumes/

[4] http://www.hellenicshippingnews.com/us-lng-is-now-a-live-test-case-for-flexible-volumes/

[5] http://www.igu.org/sites/default/files/node-page-field_file/IGU%20Whole%20Sale%20Gas%20Price%20Survey%20Report%20%202015%20Edition.pdf

[6] http://www.hellenicshippingnews.com/us-lng-is-now-a-live-test-case-for-flexible-volumes/

[7] http://wiadomosci.onet.pl/kraj/rosja-sle-do-polski-szpiegow-bo-boi-sie-gazoportu/qnxtm5

[8] http://www.smarteranalyst.com/2015/09/21/company-update-nyselng-cheniere-energy-inc-marketing-signs-additional-lng-sales-agreement-with-edf/

[9] http://www.prnewswire.com/news-releases/cheniere-marketing-and-engie-sign-5-year-lng-sale-and-purchase-agreement-300167784.html