Amerykańskie LNG w Europie. Litewska lekcja dla Polski

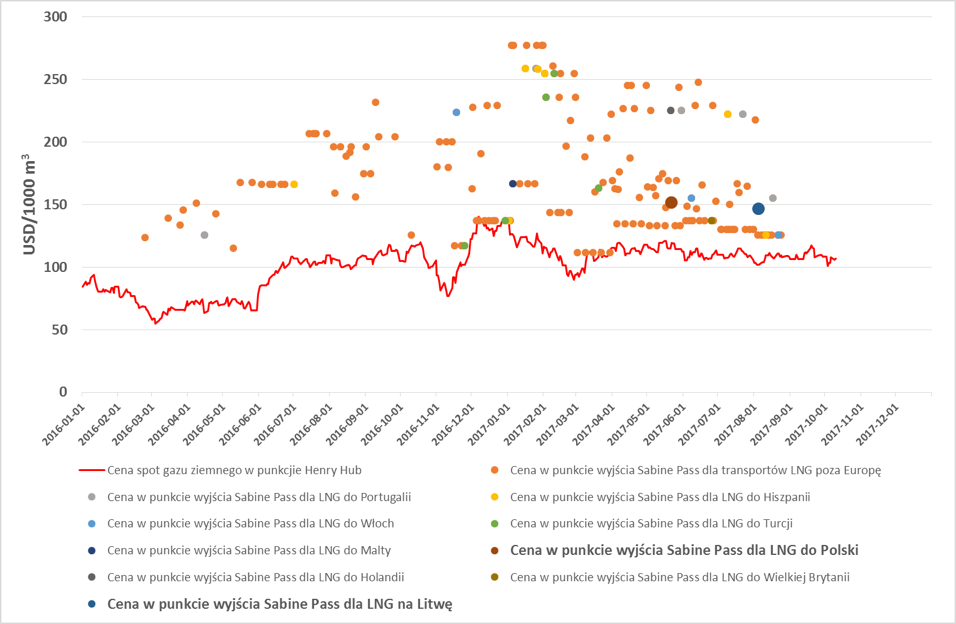

Amerykański Departament Energii (DOE) poinformował, że cena gazu ziemnego w punkcie wyjścia Sabine Pass dla transportu pierwszego, amerykańskiego LNG do litewskiego terminalu w Kłajpedzie wyniosła 3,97 dol./mmBtu (ok. 146,42 dol./1000m3). To o 0,13 dol./mmBtu mniej niż w maju zapłacił PGNiG za pierwszą dostawę do Polski – 4,10 dol./mmBtu (ok. 151,29 dol./1000m3) – piszą Andrzej i Mateusz Sikora z Instytutu Studiów Energetycznych.

Ceny w eksporcie gazu LNG z USA w podziale na kraj dostawy (obliczono zgodnie z założeniem: 1USD/mmBtu = 36,9USD/1000 m3), Źródło: opracowanie Instytut Studiów Energetycznych na podstawie danych U.S. Department of Energy

Do tej kwoty należy oczywiście doliczyć opłatę za skroplenie gazu, która zazwyczaj utrzymuje się na poziomie ok. 3,5 dol./mmBtu (ok. 129,15 dol./1000m3), a przypomnijmy, że prócz opłaty za skroplenie, odbiorcy gazu ziemnego z terminala Sabine Pass płacą 115 proc. ceny notowania gazu na Henry Hub.

Przeanalizujmy więc dostępne dane. Według informacji Energy Information Administration (EIA) z 5 sierpnia 2017 r. cena spot gazu ziemnego w punkcie Henry Hub wynosiła 2,76 dol./mmBtu (ok. 101,84 dol./mmBtu)(oczywiście jest to data opuszczenia terminala Sabine Pass i umowna data odniesienia do wykonywanej transakcji). Po doliczeniu 15% cena powinna wynieś około 3,174 (ok. 117,12 dol./mmBtu), jak wynika z danych DOE cena wyniosła 3,97 dol./mmBtu (ok. 146,42 dol./1000m3). Nie zawierała ona w sobie ceny za skroplenie gazu w wysokości ok. 3,5 dol./mmBtu (ok. 129,15 dol./1000m3). W efekcie, łączna cena amerykańskiego LNG na Litwę powinna wynieść ok. 7,47 dol./mmBtu czyli ok. 275,64 dol./1000m3. Dla porównania łączna cena amerykańskiego LNG dla PGNiG powinna wynieść ok. 7,6 dol./mmBtu czyli ok. 280,44 dol./1000m3.

Podkreślaliśmy już, że Cheniere Energy jako właściciel terminala skraplającego Sabine Pass, posiada znaczne możliwości pozwalające na redukcje cenowe czy bonusy jakie mogą w znacznym stopniu wpłynąć na cenę za usługę jaką jest skroplenie gazu. Podobnie jak w przypadku polskiej dostawy, do transportu wykorzystano metanowiec Clean Ocean należący do firmy Dynagas Holding Ltd. Pozwala on na transport około 162 000 m3 gazu ziemnego, a co ważne do 2020 roku (z możliwością przedłużenia do 2022) statek jest wyczarterowany przez Cheniere Energy. Również, podobnie jak dla polskiego transportu, trzeba mieć na uwadze „ważność” dla obu stron pierwszej transakcji, geopolitykę, marketing oraz wszystkie możliwe bonusy jakie mógł wynegocjować podczas pierwszego transportu litewski odbiorca.

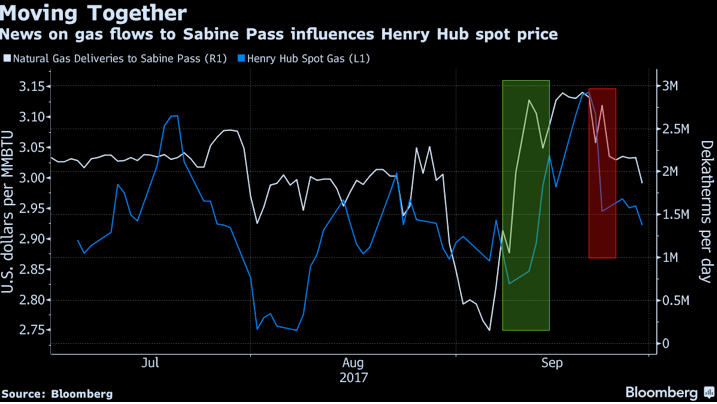

Wpływ informacji o zatłaczaniu gazu do terminalu Sabine Pass na ceny gazu ziemnego w punkcie Henry Hub, Źródło: Bloomberg

Dlatego, podobnie jak w polskim przypadku, skłaniamy się ku cenie dla Litwy na poziomie poniżej 7 dol./mmBtu (ok. 258,3 dol./1000m3). Należy podkreślić, iż główną zmienną dla obu transakcji jest tu cena surowca, który dla umownych dat transakcji w punkcie Henry Hub wynosiła odpowiednio dla Polski, 22 maja 2017 r., 3,24 dol./mmBtu (ok. 119,56 dol./mmBtu) i Litwy, 5 sierpnia 2017 r., 2,76 dol./mmBtu (ok. 101,84 dol./mmBtu). Zwracamy jeszcze uwagę na jedną, bardzo ciekawą zależność. Informacje o zatłaczaniu gazu ziemnego do terminalu Sabine Pass mają wpływ na wzrost ceny surowca w punkcie Henry Hub (Rys. 2). Dodatkowo, Cheniere Energy, Inc. poinformowało o zakończeniu procedury tzw. commisioningu 4 instalacji do schładzania gazu tzw. Train 4. Z 4 instalacjami, terminal będzie dysponował łączną mocą skraplającą na poziomie 18 mln t/rocznie to około 85 mln m3/d (czyli około 3 Bcf/d), a Cheniere Energy już planuje rozbudowę terminala do 6 Trains.

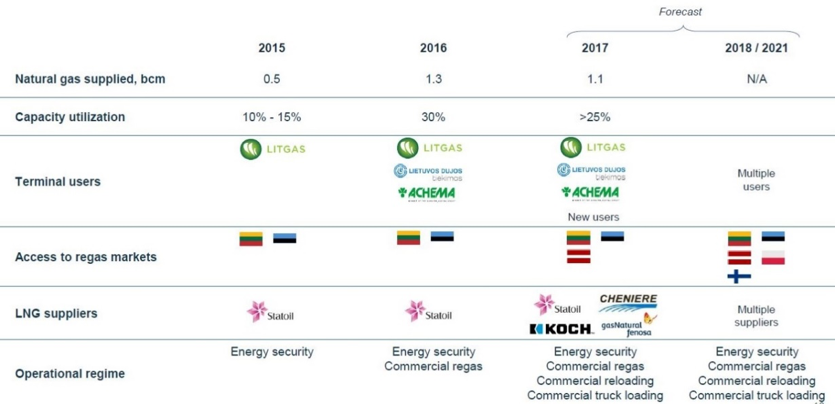

Wykorzystanie terminalu LNG w Kłajpedzie, Źródło: Klaipėdos nafta

Tym samym, Cheniere Energy stało się kolejnym obok Statoil, Gas Natural Fenosa, Koch i Royal Dutch Shell dostawcą LNG na Litwę (Rys. 3). Wspominaliśmy już „Jak powinno rozumieć się gazowe “Independence”, a litewski przykład jest szczególnie ważny dla Polski jeszcze z jednego względu. Z terminala “Independence” korzystają różne litewskie firmy takie jak: Litgas, Achema czy Lietuvos Dujos. Jak sama nazwa wskazuje, oferuje on NIEZALEŻNOŚĆ. W polskiej perspektywie prawno/regulacyjnej tylko PGNiG jest fizycznie w stanie zakupić, odebrać, zmagazynować i odsprzedać gaz do klienta czy na giełdzie…

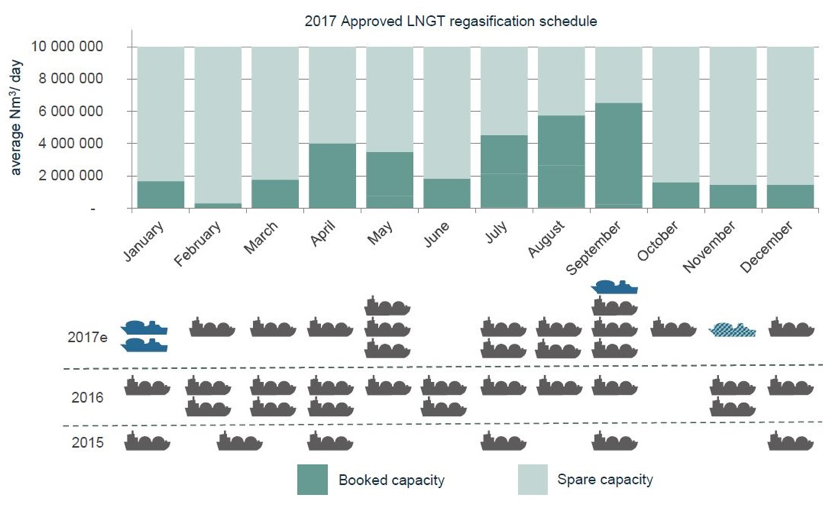

Plan dostaw oraz mocy regazyfikacyjnych dla terminalu LNG w Kłajpedzie 2015-2017, Źródło: Klaipėdos nafta

Klaipėdos nafta publikuje również plan dostaw oraz mocy regazyfikacyjnych dla terminalu LNG w Kłajpedzie (Rys. 4) pokazując, że Litwini dysponują jeszcze wolnymi mocami. Dla porównania, Polska, znaczy PGNiG, odebrało już 21 dostaw LNG, a co ciekawe Polska, znaczy PGNiG, zarezerwowało dodatkowe 35 proc. mocy regazyfikacyjnych terminalu LNG w Świnoujściu. Umowa o rezerwacji dotyczy okresu od 1 stycznia 2018 r. do 1 stycznia 2035 r. Dotąd PGNiG miało zarezerwowane 65 proc. mocy terminalu, a zaraz będzie dysponować ok. 90 proc. mocy.

Oczywiście, rezerwacja jest jak najbardziej zgodna z prawem, zainteresowany klient zarezerwował moc, tak jak przecież mógł zrobić to każdy inny zainteresowany klient… Media cieszą się, ogłaszając sukces, informując o 5 mld m3 gazu ziemnego, które będą trafiać do polskiej infrastruktury drogą morską… tylko czy nie widać tu pewnej ciekawej zależności? Zapomnieliśmy już o złym, rosyjskim, MONOPOLIŚCIE zza wschodniej i zachodniej granicy? Bo kto jak nie Gazprom ma dziś do dyspozycji ok. 90% mocy gazociągu OPAL, lądowego przedłużenia Nord Stream?

W ostatnio udzielonym wywiadzie dla Financial Times, Vagit Alekperov prezes rosyjskiego Łukoil powiedział, że rosyjskie spółki naftowo-gazowe powinny przygotować się na długoterminowe restrykcje. Łukoił zakłada w swoich planach nawet okres 10 letni. Przy czym, w żadnym wypadku nie przeszkadza to Gazpromowi ogłaszać, że wydobywają ok. 1,38 mld m3 gazu ziemnego dziennie i zakładać produkcję na poziomie 470 mld m3 w porównaniu z 419 mld m3 w 2016. Już dziś jasno możemy stwierdzić, że cała nadwyżka przekierowana zostanie na eksport, głównie na europejskie giełdy.