Olszewski: Rynek mocy to szansa dla kulejącej energetyki (ANALIZA)

ANALIZA

Antoni Olszewski

współpracownik BiznesAlert.pl

Pod koniec sierpnia opublikowany został raport półroczny grupy Enea, ostatni spośród czterech największych przedsiębiorstw z branży energetycznej w Polsce. Wyniki spółek po I półroczu 2016 r. potwierdzają ich trudną sytuację. Branża znajdująca się pod presją polityki klimatycznej UE wymaga zmian. Potrzeba zastąpienia przestarzałych mocy wytwórczych, a jednocześnie w obecnych realiach inwestycje znajdują się na granicy opłacalności. Pomocą dla branży ma być rynek mocy.

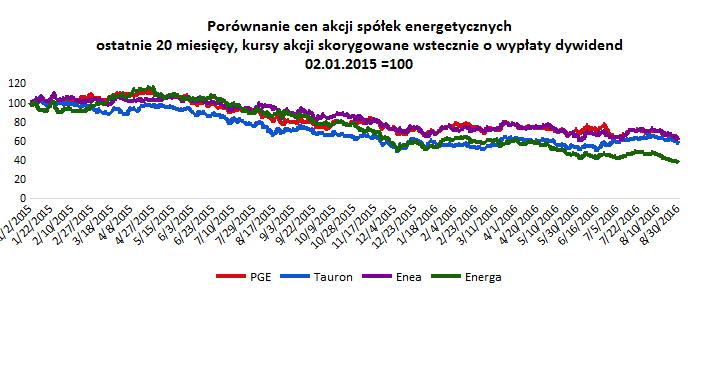

Bessa na rynku akcji polskich spółek energetycznych rozpoczęła się pod koniec 2014 roku, co zbiega się z datą szczytu klimatycznego COP21 w Paryżu, i trwała przez cały 2015 r. W tym czasie kapitalizacja grup PGE oraz Enea spadła o ok. 35% (kursy skorygowane o wypłaty dywidend), Tauron stracił ponad 40%, a Energa 60% wartości.

Opracowanie własne

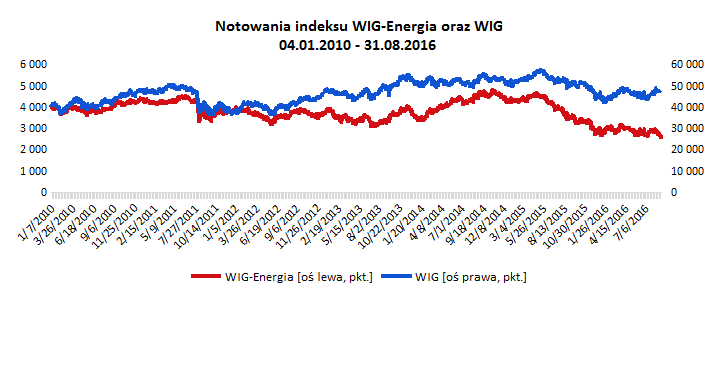

Oddaje to skalę problemów specyficznych dla branży. Na tle całego rynku energetyka wypada blado już od lat. Indeks WIG-Energia, w którym cztery największe polskie spółki elektroenergetyczne mają blisko 90% udział (pozostałe komponenty indeksu to czeski koncern CEZ, wrocławska Kogeneracja, Polenergia, Zespół Elektrowni Pątnów-Adamów-Konin oraz litewski Inter RAO), w ciągu ośmiu miesięcy bieżącego roku stracił na wartości ponad 10%, podczas gdy szeroki WIG zyskał 3%. Porównując od początku 2015 r. do końca sierpnia br. sytuacja wygląda jeszcze gorzej: WIG-Energia spadł o 38%, a WIG jedynie o 7%. Obecnie indeks polskich spółek energetycznych przebija kolejne historyczne minimum od początku istnienia.

Źródło: Opracowanie własne

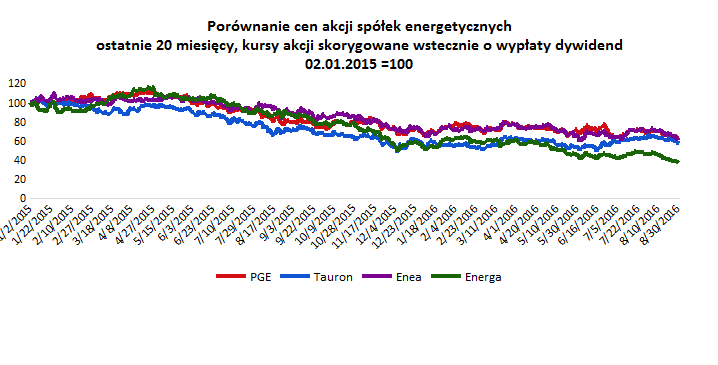

Od początku bieżącego roku na giełdzie jednak najlepiej radzi sobie zadłużony Tauron, którego obecna giełdowa wycena jest na niemal identycznym poziomie co na pierwszej sesji 2016 r. W środku stawki są PGE i Enea, tracące odpowiednio 8% i 9%, a największy, 30-procentowy spadek kapitalizacji odnotowała Energa.

Źródło: Opracowanie własne

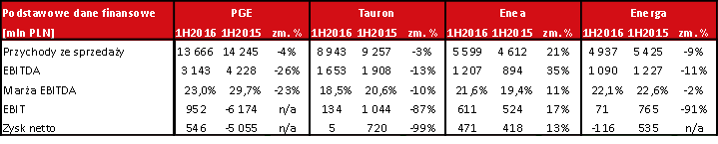

Zestawienie wyników po I półroczu 2016 r.

Źródło: Opracowanie własne

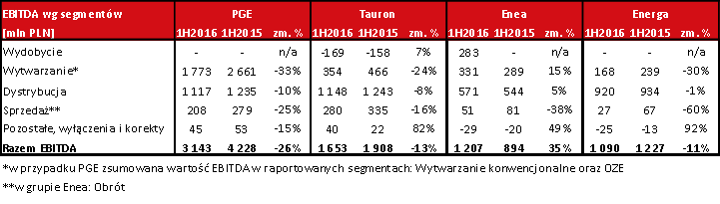

Wszystkie największe spółki polskiego sektora energetycznego z wyjątkiem Enei odnotowały kilkuprocentowy spadek przychodów ze sprzedaży oraz gorsze wyniki EBITDA w porównaniu z pierwszym półroczem poprzedniego roku, który wtedy wydawał się również słaby na tle lat poprzednich. Dane finansowe grupy Enea po raz pierwszy podano w formie skonsolidowanej po przejęciu Lubelskiego Węgla Bogdanka, stąd pozorna znacząca poprawa wyników. Warto podkreślić jednak, iż nawet bez przejęcia Bogdanki Enea odnotowałaby wzrost przychodów i EBITDA. Spada również rentowność całego sektora wyrażona jako relacja EBITDA do przychodów ze sprzedaży.

Na wynik EBIT oraz zysk netto wpływają odpisy aktualizujące i rezerwy, co czyni je podatnymi na fluktuacje zależne od operacji księgowych, dlatego warto skoncentrować się na obserwacji danych lepiej odzwierciedlających performance biznesowy przedsiębiorstw, takich jak sprzedaż, EBITDA czy wybrane wskaźniki operacyjne.

Źródło: Opracowanie własne

Segment wydobycia raportuje Tauron, posiadający trzy kopalnie (Janina, Sobieski i Brzeszcze), przez które kontroluje 29% zasobów węgla kamiennego w Polsce oraz od bieżącego roku również Enea, po przejęciu kopalni Bogdanka. Negatywny wynik grupy Tauron w tym obszarze jest skutkiem niskich cen węgla oraz przejęcia nierentownej kopalni Brzeszcze. W wyniku planu oszczędnościowego przewiduje się jednak znaczną poprawę w latach kolejnych. PGE wydobycie węgla brunatnego uwzględnia w wynikach segmentu wytwarzanie konwencjonalne.

W segmencie wytwarzania na pogorszenie wyników najistotniejszy wpływ miały niższe średnioroczne ceny energii na rynku hurtowym (większość wolumenu sprzedawana jest poprzez TGE na Rynku Terminowym Towarowym). Przyczynił się także spadek cen zielonych certyfikatów, przez co spółki wstrzymały częściowo współspalanie biomasy. Warto zwrócić uwagę, że trzy spółki (PGE, Tauron i Energa) wytworzyły w pierwszym półroczu 2016 r. mniej energii elektrycznej niż przed rokiem, tracąc również udział w rynku. Przy obecnych cenach generacja wielu źródeł znajduje się na granicy opłacalności.

Źródło: Opracowanie własne

Najważniejszym obszarem pod względem wyniku EBITDA dla wszystkich spółek pozostaje dystrybucja. Należy jednak pamiętać, iż jest to segment regulowany, a Prezes URE obniżył kalkulowany koszt kapitału (WACC) dla operatorów sieci elektroenergetycznych, co przełożyło się na niższe taryfy i spadek rentowności w segmencie dystrybucji. Podobna sytuacja będzie miała miejsce w kolejnych latach, dlatego dla wyników spółek kluczowe jest osiągnięcie wyższej rentowności w pozostałych obszarach biznesowych. W pierwszej połowie bieżącego roku niższy koszt kapitału zrekompensował w części wzrost wolumenu energii przesyłanej przez OSD (od 1% do 4%), jednak wynik EBITDA spadł w trzech spośród czterech spółek. Znów pozytywnie wyróżniła się Enea.

Wyraźny spadek EBITDA w segmencie sprzedaży jest wynikiem silnej konkurencji na rynku detalicznym energii elektrycznej, związany głównie z kontynuacją penetracji rynku przez mniejsze podmioty działające w ramach Third-Party Access. Spodziewany jest dalszy wzrost konkurencji w tym obszarze, dlatego kontrolowane przez Skarb Państwa spółki powinny przestawić się z modelu sprzedawcy-monopolisty rodem z PRL-u na orientację na klienta, tj. aktywne identyfikowanie i zaspokajanie potrzeb konsumentów.

Rosnące zadłużenie to problem sektora

Po I półroczu 2016 r. relacja dług netto/EBITDA wzrosła znacząco we wszystkich spółkach. W Tauronie ów wskaźnik wynosi obecnie 2,58x (przed rokiem 1,93x) i zbliża się do niebezpiecznego poziomu 3,0. Ze względu na kowenanty obligacji przekroczenie tej wartości skutkowałoby poważnymi tarapatami finansowymi spółki. Jest to jeden z powodów, dla których Tauron nie ma możliwości przejmowania kolejnych kopalń. W Enerdze wskaźnik dług netto/EBITDA wzrósł do 2,3x (1,9x po I półroczu 2015 r.), a w Enei do 1,7x (z poziomu 0,8x w ubiegłym roku). W przypadku Enei ponad 100-procentowy wzrost relatywnego zadłużenia spowodowany jest przede wszystkim przejęciem Bogdanki. Jedyną spółką nieobawiającą się przyrostu długu jest PGE, którego wskaźnik dług netto/EBITDA ukształtował się na poziomie 0,62x. Co prawda oznacza to znaczny wzrost zadłużenia (ten sam wskaźnik osiągnął przed rokiem wartość 0,06x), ale na bardzo bezpiecznym poziomie, kiedy spółka dąży do optymalnej dźwigni finansowej.

Jaka przyszłość energetyki?

W poniedziałek nową strategię opublikuje Tauron. Wiadomo, że spółka obciążona przejęciem Brzeszcz, nie zamierza przejmować kolejnych kopalń, co podkreślone zostało w komunikacie. Jest to racjonalne ekonomicznie, gdyż obecne wydobycie zaspokaja około 70% zapotrzebowania grupy na węgiel. Spodziewany jest plan w kierunku spełnienia wymogów redukcji emisji CO2, rozwój innowacji, w tym elektromobilności, oraz wzmocnienie pozycji i znaczenia klienta. Za kilka tygodni swoją odświeżoną strategię ma opublikować również Enea, która po przejęciu Bogdanki rozważa dalsze akwizycje. Potencjalnym celem jest elektrownia w Połańcu, gdyż francuski koncern Engie może wycofać się z polskiego rynku.

Dalekowzrocznym podejściem całej energetyki w obliczu niesprzyjającego otoczenia regulacyjnego UE powinna być dywersyfikacja źródeł przychodów i skoncentrowanie się na końcowych elementach łańcucha wartości, tj. obszarach sprzedaży, świadczenia dodatkowych, innowacyjnych usług dopasowanych do potrzeb odbiorców. Ważne jest również uzupełnienie portfolio projektów kapitałochłonnych inwestycji w wytwarzanie czy dystrybucję pomysłami angażującymi mniejsze aktywa, a zapewniającymi wyższą rentowność. Należy tu wymienić wszelkie innowacje technologiczne typu smart-metering i usługi budujące trwałe relacje z klientem.

Narzędziem oczekiwanym przez wszystkie spółki jest wprowadzenie mechanizmów mocowych. Ustawa, która ma być przyjęta do końca bieżącego roku, ma zniwelować szkodliwy wpływ OZE zmiennej generacji na rynek. W obecnym modelu rynku cena hurtowa jest kierowana krótkoterminowym kosztem krańcowym produkcji energii elektrycznej, nie gwarantuje to jednak opłacalności utrzymywania dostatecznej ilości mocy wytwórczych i faworyzuje subsydiowane źródła odnawialne. W modelu rynku mocy w cenie ma być nie tylko sama energia elektryczna, ale też gwarancja jej dostarczenia, tj. dyspozycyjność mocy konwencjonalnych.