Kilka uwag o LNG. Polska na światowym rynku (ANALIZA)

Gdyby porównać rynek ropy naftowej i skroplonego gazu ziemnego LNG to już na pierwszy rzut oka widać, że ten drugi dość wolno (a przecież bardzo spektakularnie) przyjmuje zasady rynku ropy, choć adaptuje się i wykorzystuje metody robienia biznesu obowiązujące na tym największym rynku towarowym – piszą Andrzej Sikora, Mateusz Sikora, Instytut Studiów Energetycznych Sp. z o.o.

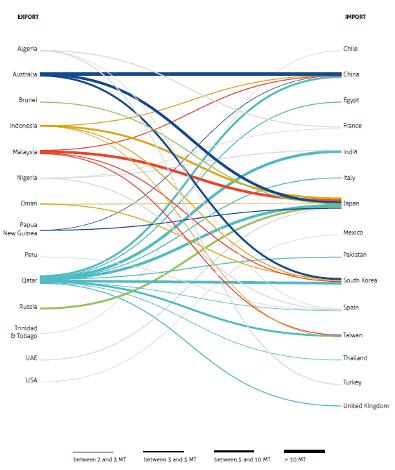

W 2017 r. w światowym rynku przepływów LNG pozycję zajęły Stany Zjednoczone. Dla skroplonego gazu ziemnego to, w naszej ocenie, rok przełomu. W Azji na lidera wzrostu importu wyrosły Chiny, wchodząc na drugiego światowego importera wyprzedzając nawet Koreę Południową i mocno goniąc Japonię [1]. Otwarto Kanał Panamski dla handlu LNG i „Drogę północną” tak, że pojawiły się w Europie dostawy rosyjskiego gazu skroplonego.

Rys. 1. Główne przepływy LNG w podziale na kraj dostawy i odbioru.

Źródło: GIIGNL ANNUAL REPORT 2018.(GIIGNL 2018)

Zagregowanie informacji, komentarzy, danych publikowanych przez producentów, eksporterów i importerów LNG pozwalają na kilka uwag wartych zasygnalizowania polskiemu Czytelnikowi.

1. Polska spółka PGNiG S.A. nie jest światowym mocarzem rynku LNG. Pomimo podpisanego długoterminowego kontraktu na dostawy LNG z Kataru (cena w kontrakcie indeksowana jest notowaniami cen ropy naftowej), pomimo podpisanego kontraktu średnioterminowego z Centrica1, pomimo realizowanych dostaw w formule spot, pomimo wybudowanego i eksploatowanego ponad przeciętne europejskie standardy terminala regazyfikacyjnego pozycja Polski na światowym rynku LNG jest pozycją ciągle marginalną, choć dobrze widoczną z perspektywy Europy Środkowej i Wschodniej.

2. W Niemczech, po latach odrzucania propozycji budowy terminala LNG, w przełomie 2017/18 pojawiły się od razu dwie równoległe inicjatywy budowy – obie w bliskim sąsiedztwie Hamburga Stade [2] (inicjatywa amerykańskiego Dow Chemical; powołana dedykowana firma LNG STADE; do 2020 wszelkie pozwolenia w tym środowiskowe, planowany koszt 500 mln €;uruchomienie 2023; zdolności ok. 10 mld m3/r – „15% całkowitego niemieckiego zapotrzebowania na gaz ziemny mogłoby być obsługiwane przez ten terminal”) i Brunsbüttel (pisaliśmy o tym już szerzej w lutym – por. Urynkowienie (commoditization) LNG [3].)

3. Światowy rynek skroplonego gazu ziemnego (LNG) nie notuje znacznej nadwyżki podaży nad popytem i nie jest obecnie nadmiernie zaopatrzony (over supply), ale prawdopodobnie zmieni się to w perspektywie już 2020-2024 roku, kiedy nie tylko Katar (25% światowej produkcji LNG) zwiększy eksport LNG o 30 % do 100 milionów ton rocznie [4], a gonią go inne potęgi jak Australia, Malezja, Indonezja, Rosja czy USA, które w 2017r. w skali globalnej wyeksportowały tylko nieznacznie więcej LNG niż rzeczona Rosja…

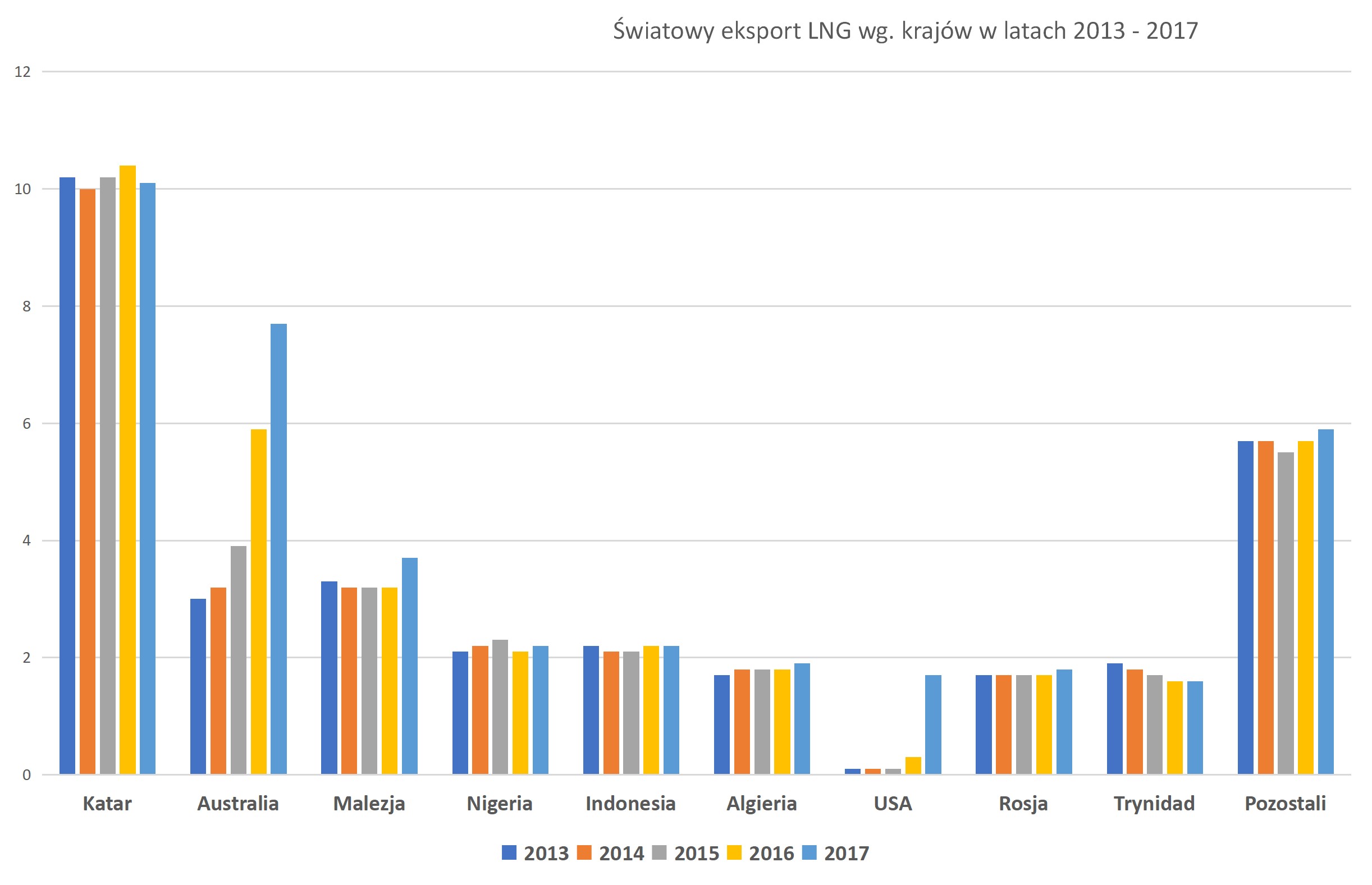

4. Jak podaje (GIIGNL 2018) globalny handel LNG wzrasta o rekordowe ponad 10% w stosunku do 2016 roku, o 3,5 bcf/d (99,1 mln m3/d) do 38,2 bcf/d (1,1 mld m3/d) w 2017 r. [5] Jest to największy roczny wzrost w historii handlu LNG. W 2017 r. było już 19 krajów eksportujących LNG i 40 krajów importujących LNG (w tym oczywiście Polska). Malta(!) staje się pierwszym krajem, który rozpoczął import LNG w 2017 r. a Bangladesz pierwszym, który rozpoczął import w 2018r.

Rys. 2. Światowy eksport LNG wg krajów w latach 2013-2017

Opracowanie: Instytut Studiów Energetycznych; Źródło: U.S. Department of Energy, GIIGNL

5. Pojawiły się pierwsze transakcje SWAP [7].

6. Pierwszy raz LNG „Drogą Północną” dotarło do Europy.

7. W czerwcu 2018 r. pojawia się propozycja usprawnienia, standaryzacji handlu skroplonym gazem ziemnym (LNG), mająca na celu zahamowanie biurokracji i sporów

o warunki, poprzez wprowadzenie nowego szablonu umowy ramowej, której używanie mogłoby zwiększyć płynność rynku, przyciągnąć nowych jego uczestników i przyspieszyć przejście rynku na rynek podobny do modelowego rynku ropy naftowej, zresztą podobnie jak ma to miejsce w przypadku handlu rurowym gazem ziemnym. Mając już uzgodnione główne warunki ogólne [8] handlowcy mogą się zdecydować na odesłanie do lamusa obowiązujące dziś niestandardowe umowy dwustronne na rzecz właśnie proponowanego standardu, znanych nam już umów typu EFET.

8. LNG handluje już ok. 50 krajów świata, cena praktycznie oderwała się od powiązania z notowaniami ropy naftowej, bądź jej pochodnych, zauważamy znaczne skrócenie kontraktów długoterminowych [9], także zmniejszanie wolumenów, na rzecz kontraktów krótszych, czy wręcz natychmiastowych, rok 2017 możemy spokojnie ogłosić rokiem „utowarowienia skroplonego gazu ziemnego” kiedy to LNG stało się „commodity”.

W czasie londyńskiej konferencji “Global and European gas issues over the next decade”, w której 14 czerwca 2018 r. paneliści dość sceptycznie wypowiadali się (obowiązywały zasady Chatham House) o możliwości uzyskania przez Europę niezależności energetycznej od Rosji. Zauważono również dalszy rosnący wpływ Rosji i gazu rosyjskiego na stabilne, niestety nierosnące zużycie gazu ziemnego. Niestety, bo zużycie energii jest to jeden ze wskaźników rozwoju, wzrostu gospodarczego; niestety, bo także oznacza przenoszenie biznesów opartych na metanie do miejsc jego wydobycia, wszędzie tam, gdzie koszty produkcji są niższe, a ewentualna logistyka wyrobu wyżej przetworzonego bardziej efektywna. Bolesne było to, że w dystrybuowanym wśród uczestników (ponad 270 osób z całego świata) dziennym raporcie ARGUS [10] przywołane zostało stanowisko Norwegii wobec Baltic Pipe „Norwegia wskazuje na niewielką potrzebę co do budowy kolejnych rur eksportowych jako, że dotychczas nie zostają wykorzystane wszystkie istniejące zdolności eksportowe infrastruktury. Operatorzy systemów przesyłowych planują podjęcie ostatecznej decyzji inwestycyjnej co do tego projektu później w tym roku”.

Również 13 czerwca pojawił się coroczny Raport BP [11], w którym pokazano, że Europa nie jest liderem, jeżeli chodzi o zużycie energii ze źródeł odnawialnych, co dla wielu wydawałoby się oczywistością. Trzeba pamiętać, że Europa nie jest również potęgą w zasobach węglowodorów (zarówno dla gazu ziemnego jak i dla ropy naftowej w klasyfikacji wskaźnika R/P – zasoby do wydobycia zajmujemy ostanie miejsce wśród wszystkich regionów świata).

Na zakończenie warto polskiemu Czytelnikowi, który interesuje się rynkiem LNG wskazać na trwającą do 27 lipca możliwość zgłoszenia swoich komentarzy do badania [12], raportu opublikowanego przez Departament Energii Stanów Zjednoczonych. 7 czerwca 2018r. opublikował on swoje wyniki makroekonomiczne na temat wpływu eksportu LNG na gospodarkę USA i rynki energii. To już piąta taka publikacja, a badanie przeprowadzone tym razem przez NERA Economic Consulting (NERA) [13]. Raport oparty na 54 symulacjach modelowych analizuje prawdopodobieństwo i wpływ makroekonomiczny różnych scenariuszy eksportowych LNG w USA i uwzględnia alternatywne scenariusze bazowe oparte na rocznej prognozie energetycznej USA Energy Information Administration (EIA) 2017.

Podobnie jak w przypadku czterech wcześniejszych raportów, badanie eksportu LNG w 2018r. weryfikuje wpływ różnych poziomów eksportu LNG na krajowe rynki energii. Badanie eksportu LNG w 2018 r. ocenia również prawdopodobieństwo różnych poziomów „nieograniczonego” wywozu LNG i analizuje wyniki różnych poziomów wywozu LNG na rynkach gazu ziemnego w Stanach Zjednoczonych oraz w gospodarce USA jako całości w okresie od 2020 do 2050 r. Patrząc na anonsowaną politykę PGNiG S.A. i ciągły brak polskiej polityki energetycznej warto, w naszej ocenie, zweryfikować pozycję Polski, ale może także Europy, Unii Europejskiej wpisaną w analizowane scenariusze polityki amerykańskiej.

[1] Sikora A., Sikora M., „LNG, czy to się opłaca?”, CIRE, 2.02.2018 – http://www.cire.pl/item,158057,13,0,0,0,0,0,lng-czy-to-sie-oplaca.html

[2] Kontrakt od 2018 r. na pięć lat. Do Terminalu LNG im. Prezydenta Lecha Kaczyńskiego w Świnoujściu zostanie dostarczonych do dziewięciu statków LNG z Sabinie Pass od Cheniere Energy. Trzeba pamiętać, że będzie realizowany na bazie DES.

[3] https://www.ndr.de/nachrichten/niedersachsen/lueneburg_heide_unterelbe/Stade-koennte-LNG-Terminal-bekommen,stade774.html (dostęp 15 czerwiec 2018)

[4] Sikora A., Sikora M., „Urynkowienie (commoditization) LNG”, CIRE, 19.02.2018 – http://www.cire.pl/item,158785,13,0,0,0,0,0,urynkowienie-commoditization-lng.html

[5] Minister Energii i Przemysłu HE Mohammed bin Saleh al Sada; https://www.msn.com/en-ae/news/other/lng-market-to-tighten-after-2024-when-qatar-ups-export-capacity/ar-AAyDvAz (dostęp 15 czerwca 2018)

[6] Bcf /d -mld stóp sześciennych dziennie *liczone wg wzoru 1 bn cfd = 28316846,6 m³.

[7] Por. Sikora M., Sikora A., „Ekonomia, a swap LNG”, CIRE, 3.08.2016 – http://cire.pl/item,132764,13,0,0,0,0,0,ekonomia-a-swap-lng.html

[8] Ruchdi Maalouf, przewodniczący ds. Ropy i gazu w kancelarii prawnej De Gaulle Fleurance & Associes, jest autorem pierwszego „LNG GTCs 2018”, darmowego szablonu umowy, który może, jeśli zostanie przyjęty, obniżyć koszty transakcji, zaoszczędzić czas dealerów i rozszerzyć pula kontrahentów poprzez zmniejszenie barier wejścia. Obecnie gracz rynkowy musi uzgodnić do stu lub więcej warunków umownych tzw. MSA pomiędzy wszystkimi pozostałymi stronami przeciwnymi przed rozpoczęciem rzeczywistej wymiany handlowej i spędzenia bardzo dużo czasu i zasobów na coraz bardziej zbędnej działalności, gdy warunki ogólne w MSA zbiegając się mają teraz 95-98 procent zbieżności. Podajemy za Oleg Vukmanovic REUTERS (London) http://pdf.reuters.com/pdfnews/pdfnews.asp?i=43059c3bf0e37541&u=2018-06-07T101152Z_GFXEE670SBSNR_1_RTRGFXG_BASEIMAGE.jpg (dostęp 13 czerwiec 2018)

[9] Sikora A., Sikora M., „Urynkowienie (commoditization) LNG”, CIRE, 19.02.2018 – http://www.cire.pl/item,158785,13,0,0,0,0,0,urynkowienie-commoditization-lng.html

[10] Argus European Natural Gas. Issue 18-113. Wednesday 13 June 2018. str. 17

[11] BP Statistical Review of World Energy 2018. https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy/downloads.html (dostęp 14 czerwiec 2018)

[12] https://fossil.energy.gov/app/docketindex/docket/index/10

[13] https://www.energy.gov/sites/prod/files/2018/06/f52/Macroeconomic%20LNG%20Export%20Study%202018.pdf