Polska powinna włączyć się w wyścig po LNG z USA (ANALIZA)

ANALIZA

Andrzej P. Sikora, Mateusz P. Sikora

Instytut Studiów Energetycznych Sp. z. o. o.

Tokyo Gas Co Ltd. poinformował 2 marca 2016 roku o podpisaniu umowy na dostawy gazu LNG z Mitsubishi Corp. Długoterminowa umowa została podpisana na 19 lat i ma zacząć obowiązywać od 2020 roku.

Przedmiotem transakcji są dostawy 200,000 ton LNG rocznie, które mają pochodzić z Luizjany, a dokładniej z terminala Cameron LNG znajdującego się w Stanach Zjednoczonych Ameryki Północnej. Terminal jest obecnie w budowie, a według informacji podawanych przez spółkę do końca 2019 mają zostać oddane tzw. „3 Trains”, czyli 3 instalacje do skraplania gazu ziemnego. Dodatkowo, Cameron LNG uzyskał zgodę od amerykańskiego Departamentu Energii (DOE) na eksport 12 mln ton LNG rocznie. Podkreślmy, że zgoda na eksport LNG dotyczy krajów, z którymi USA ma podpisaną umowę o wolnym handlu (Free Trade Agreement – FTA) natomiast we wrześniu 2014 roku terminal otrzymał zezwolenie na eksport do krajów spoza FTA.

Dlaczego to ważne informacje dla Polski?

Przede wszystkim dlatego, że po pierwsze mówimy tu o amerykańskim gazie ziemnym pochodzącym z niekonwencjonalnych formacji, a po drugie chodzi o dostawy 3 metanowców rocznie, które maja formułę cenową opartą o hub gazowy Henry Hub (U.S. natural gas Henry Hub index-linked prices). Tokyo Gas Co Ltd. informuje także, że jej zakupy LNG z USA, opartego o amerykański indeks gazu, wyniosą około 2,12 mln ton rocznie od 2020 roku, co stanowi około 15 procent bieżących zamówień.

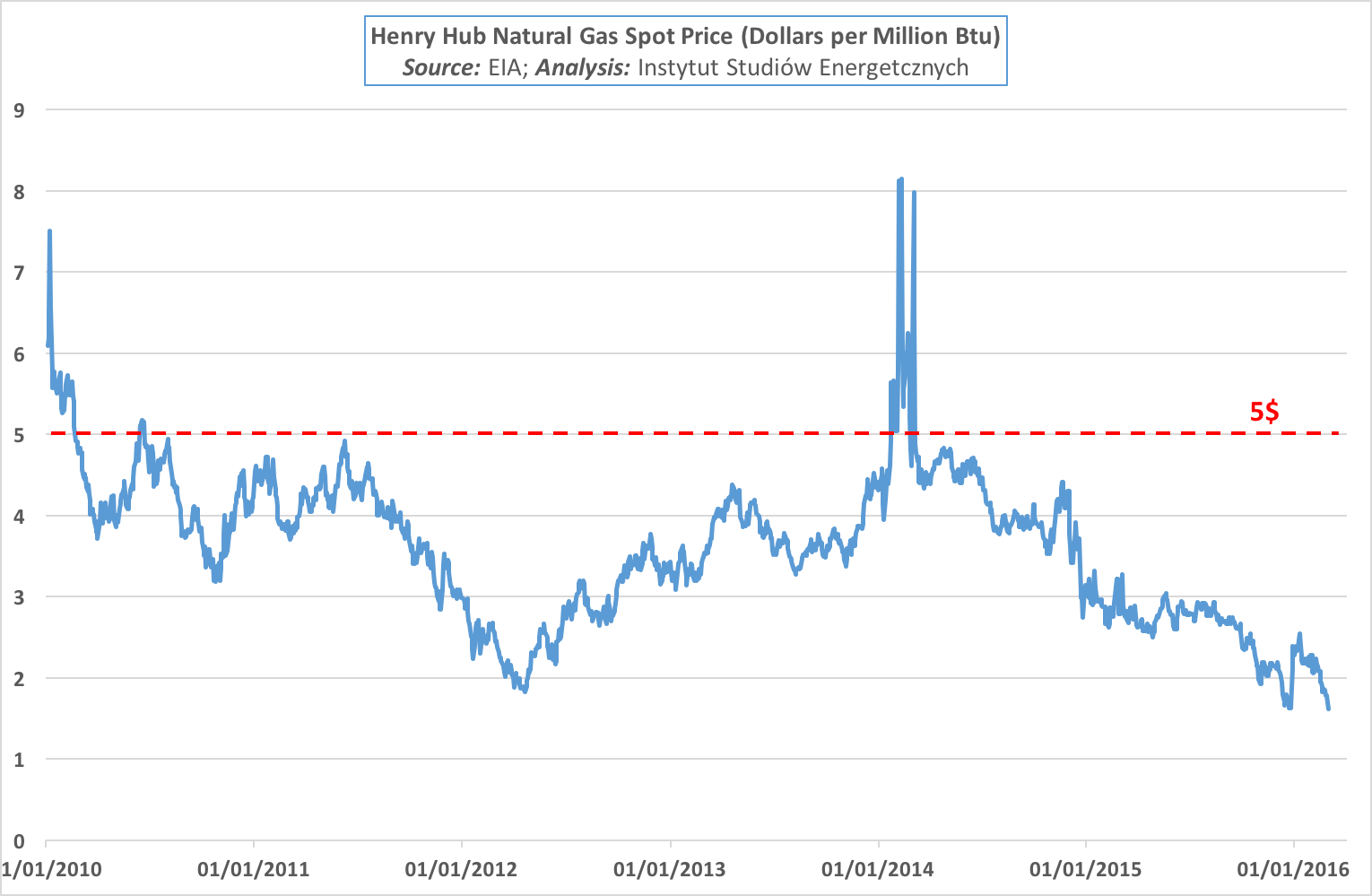

Podkreślamy, że 29 lutego 2016 roku cena spot wynosiła 1,62 $/mlnBTU (Henry Hub Natural Spot Gas Price). Warto zauważyć, że od stycznia 2010 roku, granica 5$/mlnBTU została przekroczona tylko 2 razy, w czerwcu 2010 roku i przez okres około miesiąca w lutym 2014 roku. Od tego też momentu widzimy znaczny spadek ceny gazu ziemnego w Henry Hub.

W tym samym momencie eksport norweskiego gazu ziemnego gazociągami do Europy osiągnął swoje apogeum i ustanowił nowy rekord w 2015 roku i wyniósł 107,9 mld m3, a to o około 7 mld m3 więcej niż w roku 2014 (w 2012 roku 107,6 mld m3)[1].

Cieszą informacje mówiące o planowej, pierwszej komercyjnej dostawie LNG do terminala w Świnoujściu już w lipcu tego roku, o chęciach wcześniejszego komercyjnego startu czy nawet dokupieniu kolejnej partii gazu i przeprowadzenie kolejnych testów rozruchowych[2].

Cieszy informacja, że poważnie myśli się o rozbudowie obecnych 5 mld m3 mocy terminala do 7,5 mld m3. Taka decyzja powinna być podjęta jak najszybciej, gdyż zwiększa to znacząco możliwości magazynowania odbieranego surowca. Oczywiście musi być to w zgodzie z zaktualizowaną (?), nową (?), ale na pewno anonsowaną polityką energetyczną Polski opartą o jasną politykę gospodarczą naszego kraju. Szkoda, że nie ma modelu, narzędzia do prognoz…

Wszystko to oznacza, iż polska gospodarka (nie wiemy czy PGNiG…) powinna jak najszybciej ustawiać się w kolejce po „łupkowe” LNG z USA[3]

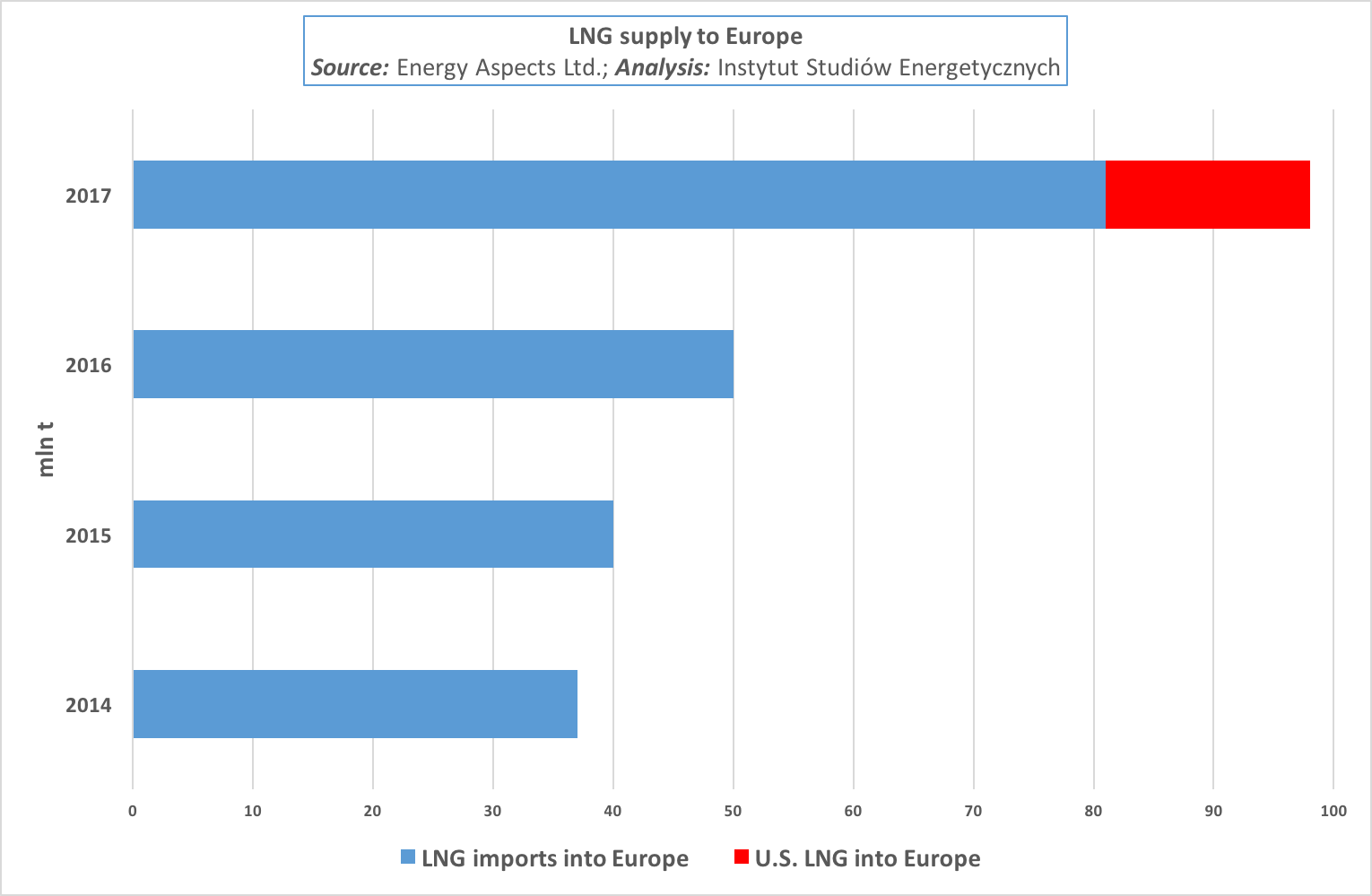

Jak wynika z danych Energy Aspects Ltd. już od 2017 roku znaczne ilości amerykańskiego LNG powinny pojawiać się w Europie. Jednak pierwszy transport amerykańskiego, „łupkowego LNG” popłynął do Brazylii. Tym samym, flagowy projekt Cheniere Energy Inc., Sabine Pass, stał się pierwszym terminalem LNG, z którego wypłynął w świat gaz ziemny pochodzący z amerykańskich niekonwencjonalnych złóż. Tylko w nazwie pierwszego metanowca, Asia Vision, możemy doszukiwać się aluzji gdzie będą kierowane główne transporty LNG[4].

Według International Gas Union około 20% światowego LNG trafi do Europy, a Wood Mackenzie Ltd. twierdzi, że ponad 55% z całego „łupkowego” LNG będzie wysłane do Europy od 2020 roku[5].

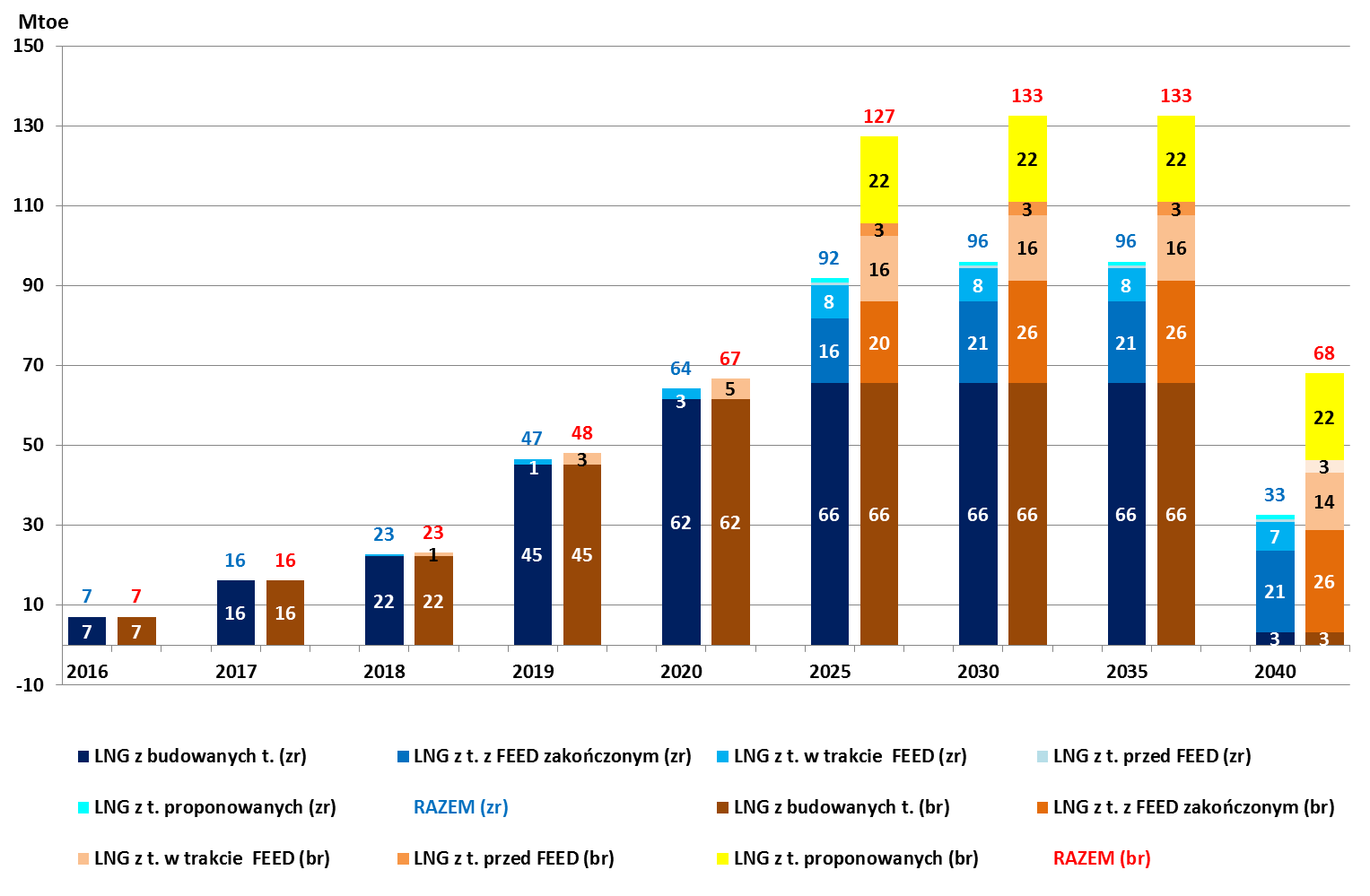

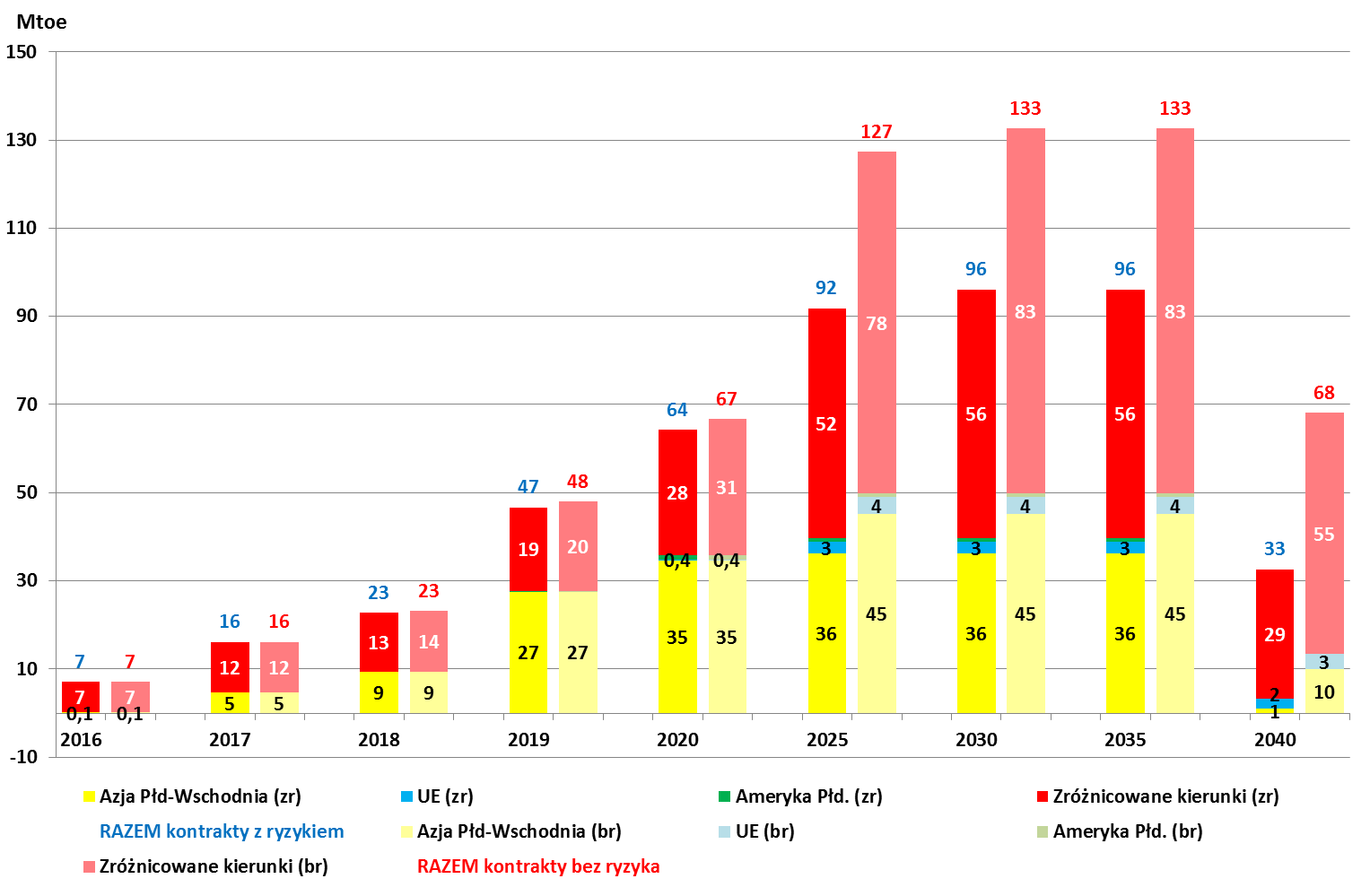

W analizie eksperckiej Instytutu Studiów Energetycznych „LNG wyrusza na poszukiwanie nowych rynków”[6] podkreślaliśmy, że dzisiaj wielkości „przypisane” do rynku europejskiego są niewielkie. Dla terminali w budowie to zaledwie dwa kontrakty EDF z przeznaczeniem na dostawy do Francji o łącznej wielkości rocznie około 0,9 Mtoe (1,1 mld m3/rok). Z danych wynika, że głównym rynkiem docelowym dla „atlantyckiego” LNG z USA pozostaje Azja: Japonia (20 Mtoe), Korea (6,7 Mtoe), Indie (7,3 Mtoe) oraz Indonezja (1,8 Mtoe). Co więcej, ogromna większość tego wolumenu (36 Mtoe) będzie pochodzić z już budowanych terminali. Niewielkie ilości są też planowane na dostawy do Chile (kraj objęty FTA), ale największy udział mają kontrakty o nieokreślonym jednoznacznie (zróżnicowanym) miejscu dostawy[7], które stanowią około 28 Mtoe w budowanych terminalach i prawie drugie tyle (z uwzględnieniem ryzyka) w pozostałych jednostkach. Część tego wolumenu, chociaż trudno jednoznacznie stwierdzić, jak duża może trafić także na rynek europejski. Firmy z UE odpowiadają za sprzedaż około 36 Mtoe (wielkość na 2025 rok z uwzględnieniem ryzyka) z 52 Mtoe wolumenu bez doprecyzowanego jednoznacznie kierunku dostaw, jednak zapewne tylko część (50-70%?) trafi do europejskich odbiorców.

|

|

| Zakontraktowane wolumeny LNG dla budowanych i planowanych terminali skraplających w Stanach Zjednoczonych.

Źródło: Analiza Instytut Studiów Energetycznych na podstawie dostępnych danych |

zr – z oszacowanym ryzykiem wynikającym ze statusu projektu

br – bez oszacowanego ryzyka wynikającego ze statusu projektu Zakontraktowane wolumeny LNG ze Stanów Zjednoczonych z uwzględnieniem docelowych rynków Źródło: Analiza Instytut Studiów Energetycznych na podstawie dostępnych danych |

Amerykańskie LNG będzie trafiało do Francji, na pewno będzie się ono pojawiać w Wielkiej Brytanii i w hiszpańskich portach. Amerykańskim LNG otwarcie interesuje się Litwa, której terminal Independence znacząco wpłynął i stymulował rynkową konkurencje, a trzech użytkowników terminalu LNG: LitGas UAB, Achema AB i Lietuvos dujų tiekimas UAB będą zaopatrywani przez 12 dostaw LNG, które powinny zaspokoić nawet do 50% rocznego zapotrzebowania na Litwie, czyli około 1,15 mld m3 [8].

A Polska? Do znudzenia już, powtarzamy, że polskie podmioty – chemia (???) powinny aktywnie włączyć się w wyścig o amerykańskie LNG. Wierzymy, że PGNiG już zaczął takie rozmowy. Informacje o takich działaniach czy negocjacjach byłyby dobrym sygnałem dla gazowego bezpieczeństwa Polski, a na pewno ułatwiłyby decyzje o rozbudowie terminala w Świnoujściu czy projekty budowy kolejnego. Miejmy również na uwadze, że niedługo (w 2022 roku) kończy się Polsce długoterminowa umowa z GAZPROM (tzw. kontrakt jamalski) na dostawy gazu przez gazociąg Jamalski. Tak. Polsce trzeba strategii energetycznej i to jak najszybciej!

[1] http://af.reuters.com/article/energyOilNews/idAFO9N13J00D20151230

[2] http://www.cire.pl/item,125419,1,0,0,0,0,0,chadam-16-lipca-pierwsza-komercyjna-dostawa-gazu-lng-do-polski.html

[3] https://biznesalert.pl/sikora-polska-powinna-ustawic-sie-w-kolejce-po-lupkowe-lng-z-usa-analiza/

[4] http://www.reuters.com/article/us-shale-export-idUSKCN0VY08B

[5] http://www.hellenicshippingnews.com/more-than-half-of-u-s-lng-is-destined-for-europe-woodmac-says/

[6] http://www.cire.pl/item,123748,2,0,0,0,0,0,lng-wyrusza-na-poszukiwanie-nowych-rynkow.html

[7] Warto wspomnieć, że wszystkie kontrakty zawierane przez podmioty zawiadujące terminalami LNG w Stanach Zjednoczonych nie mają klauzul o ściśle zdefiniowanym miejscu przeznaczenia (tzw. destination clause)

[8] http://www.baltic-course.com/eng/energy/?doc=116562