Roszkowski: Nie ma powodu aby ropa nie kosztowała 30 USD (ANALIZA)

ANALIZA

Marcin Roszkowski

Prezes Instytutu Jagiellońskiego

Początek roku przyniósł kolejne spadki na giełdach chińskich. W takich sytuacjach lokalny rynek zamyka się jako „dobra zasada” i otwiera z kolejną falą spadków. Centralny bank Chin zdewaluował dodatkowo yuana i co za tym idzie wzmocnił spadki na chińskich giełdach (-7%). Chińczycy próbując wyrwać się z problemu nadmiaru amerykańskich dolarów rozlali swoje problemy także na inne giełdy. Czerwono zrobiło się także na europejskich i amerykańskich rynkach.

Stanowiło to doskonały impuls do spadków ceny ropy naftowej. W największych indeksach ważną rolę odgrywają spółki energetyczne i wydobywcze. Przypomnijmy, że cały czas w mocy pozostają nasze analizy z 2.02.2015 i 3.08.2015 także uruchomienie kolejnych sadków było kwestią czasu.

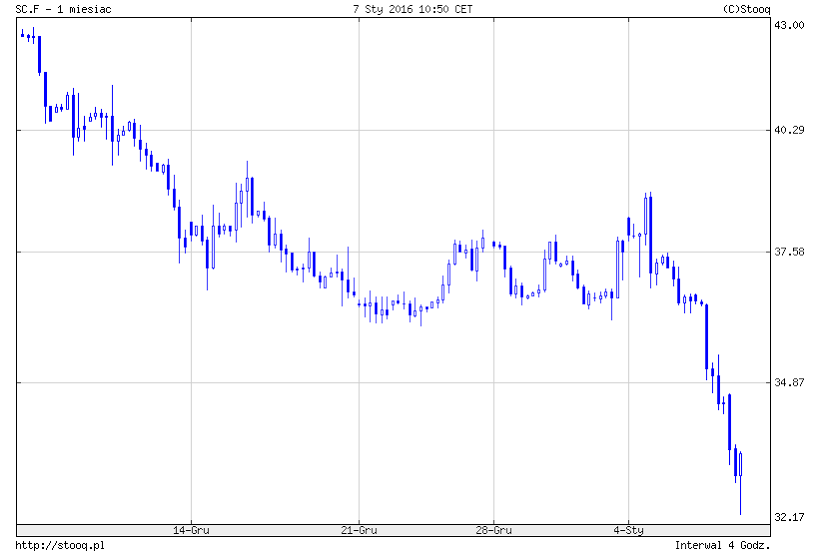

Trend spadkowy rozpoczął się w czerwcu 2014 roku z okolic 115-120 USD i z krótkimi okresami konsolidacji oraz niedużych korekt dojechał do miejsca w którym jesteśmy dzisiaj czyli 32,80 USD. Cena ropy przebiła wszystkie poziomy oporu, które analitycy ustawiali jako ostateczne minimum. Teraz dowiemy się ile naprawdę kosztuje wydobycie czarnego złota.

W trudnej sytuacji znajdą się wszystkie petro państwa, które przez lata korzystały z bańki na rynku surowców. Niektóre z nich jak Arabia Saudyjska czy Federacja Rosyjska bardzo aktywnie eskalowały różne konflikty aby wywołać dodatkowy impuls utrzymujący ceny surowców energetycznych – głównie ropy i gazu – na przeszacowanym poziomie. Obecnie takie państwa jak Nigeria, Wenezuela, wspomniana już Rosja i Arabia Saudyjska mają duże problemy z deficytem, wydatkami socjalnymi zaniedbaniami wynikającymi z archaicznych systemów politycznych. Państwa te w autorytarny sposób zmonopolizowały lokalne wydobycie zarabiając przez ostatnie dwie dekady gigantyczne pieniące. Nie poszedł za tym jednak rozwój innych sektorów ich gospodarek. Obecnie będą źródłem regionalnych niestabilności.

Jeżeli chodzi o przestrzeń do spadków to z technicznego punktu widzenia po pokonaniu oporu pomiędzy 37-40 USD (szczyt z 4Q 1990 roku i minima z 4Q 2008/1Q 2009) jest do zagospodarowania cena w okolicach średnich z lat 80’ i 90’ na poziomie 20-30 USD.

Jeżeli chodzi o przestrzeń do spadków to z technicznego punktu widzenia po pokonaniu oporu pomiędzy 37-40 USD (szczyt z 4Q 1990 roku i minima z 4Q 2008/1Q 2009) jest do zagospodarowania cena w okolicach średnich z lat 80’ i 90’ na poziomie 20-30 USD.

Ostatecznie do właściwości takiego podejścia przekonała mnie kolejna grudniowa analiza dużego biznesu gdzie w miesięczniku na „f” pojawiły się sugestie, że ropa musi za 2-3 miesiące kosztować 70USD. Co się teraz stanie?

- Wszyscy na tym skorzystamy. Wszyscy bo mało kto wydobywa ropę, a większość populacji z niej korzysta.

- Należy spodziewać się zmiany układu sił na Bliskim Wschodzie. A w tym otwarcie się Iranu, zaangażowanie Rosji i potencjalna eskalacja konfliktu Arabia Saudyjska-Iran (sunnici-szyici).

- USA jak zwykle na zmianach skorzystają. Przede wszystkim ze względu na dolara, który jest główną walutą rezerwową świata i fakt, że większość rozliczeń za surowce odbywa się właśnie w dolarach.

- W Polsce oprócz korzyści związanych z tankowaniem na stacjach (prędzej czy później), spadek cen ropy w perspektywie średniej korzystnie wpłynie także na cenę gazu i gazu skroplonego (gazoport w Świnoujściu). Wszystko to powinno przełożyć się na wzrost konkurencyjności naszej gospodarki. Niestety należy się spodziewać agresywnej polityki naszego petro-sąsiada ponieważ jego budżet oparty jest właśnie na eksporcie a większość wydatków budżetowych przeznaczana jest na socjal i zbrojenia. Do 2022 roku PGNiG ma podpisaną umowę z Gazpromem o czym druga strona raczej pamięta.

Warto obserwować:

- Decyzje OPEC.

- Eksport surowców z USA i Kanady (ropa i gaz).

- Gospodarkę Chin i decyzje ich banku centralnego.

- Iran i proces znoszenia sankcji gospodarczych.