Sikora: Czy OPEC to jeszcze kartel?

KOMENTARZ

Mateusz Sikora

Instytut Studiów Energetycznych

W najsłynniejszej powieści Alexandra Dumas „Trzej muszkieterowie” (Les Trois Mousquetaires), główni bohaterzy, kierowali się dewizą „Jeden za wszystkich, wszyscy za jednego !” (Un pour tous ! Tous pour un !). Taką elitarna formację muszkieterów tworzył (tworzy?) od powołania w 1960 roku w Bagdadzie OPEC (Organization of the Petroleum Exporting Countries). Przypomnijmy, gdyż dziś ciężko to zauważyć, że kartel OPEC, to umowa głównych państw produkujących ropę naftową i jednocześnie mających decydujący wpływ oraz kontrolę ( ?) nad rynkiem – czyli ceną, podażą i popytem. OPEC zawsze i raczej jeszcze długo będzie miał znaczenie na rynku ropy. Wystarczy popatrzeć na lata 1973-1974, kiedy to kartel wielokrotnie podwyższał światowe ceny ropy naftowej.

4 grudnia 2015 miało miejsce oczekiwane przez cały „oil world” spotkanie. W Wiedniu, spotkali się ministrowie krajów członkowskich kartelu naftowego OPEC. Jednak, 4 grudnia 2015 roku nie padła oczekiwana decyzja o ograniczeniach wydobycia. Financial Times podaje, że to właśnie Iran bezpośrednio „postawił się” Arabii Saudyjskiej przez co negocjacje zakończyły się fiaskiem[1].

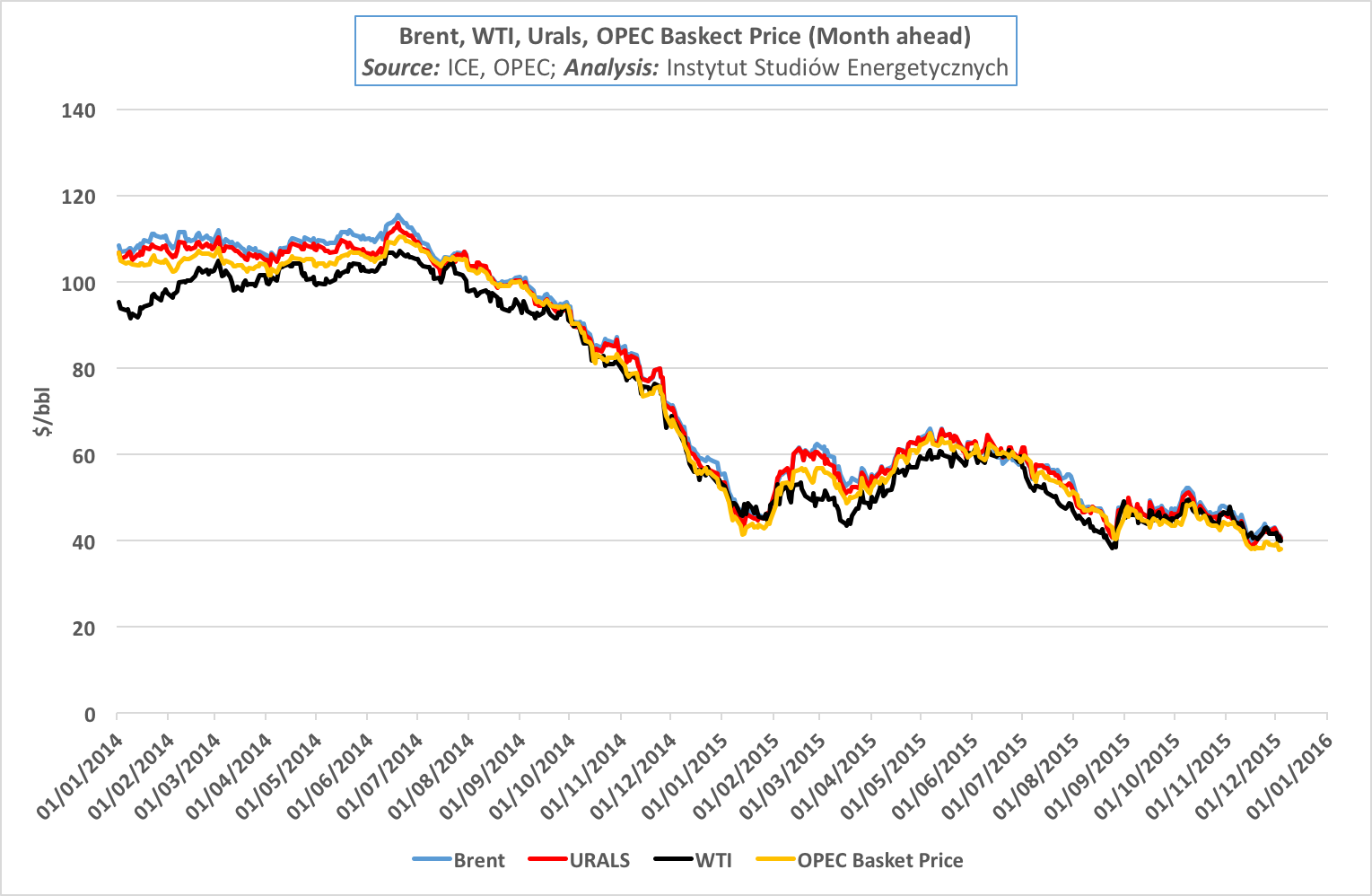

Światowy rynek zareagował dalszymi spadkami ceny ropy. Nadal, gdyż ceny ropyj na światowych rynkach utrzymują się w trendzie spadkowym od czerwca 2014. Wyraźna nadpodaż surowca oraz mniejsze niż prognozowane jego zużycie utrzymuje rynek niedźwiedzia[2]. Jeszcze przed grudniowym spotkaniem kartelu, 13 listopada 2015 roku bariera 40 dol. za baryłkę została przekroczona przez OPEC Basket Price[3] publikowany przez kraje członkowskie OPEC. Co ciekawe, poziom ten nie został złamany od czasu kryzysu finansowego z 2009 roku[4].

Notowania z poniedziałku 7 grudnia 2015 roku bezsprzecznie pokazały, jak decyzje kartelu OPEC odebrał rynek. A ceny spadły do poziomu najniższego od 7 lat. Wtorek 8 grudnia 2015 roku zaczął się od pozytywnych informacji napływających z Chin, które poinformowały o zwiększeniu strategicznych zapasów surowca. Korzystając z niskich cen, Chiny zdecydowały się podwoić zakupy w 2016 roku, by dodać do zapasów 70-90 mln baryłek[5]. Chcielibyśmy tu podkreślić, że taką strategię (choć nieoficjalnie), mają dziś właśnie Stany Zjednoczone, gdzie poziom rezerw ropy naftowej wynosił 27 listopada 2015 r. 489,424 mln baryłek.

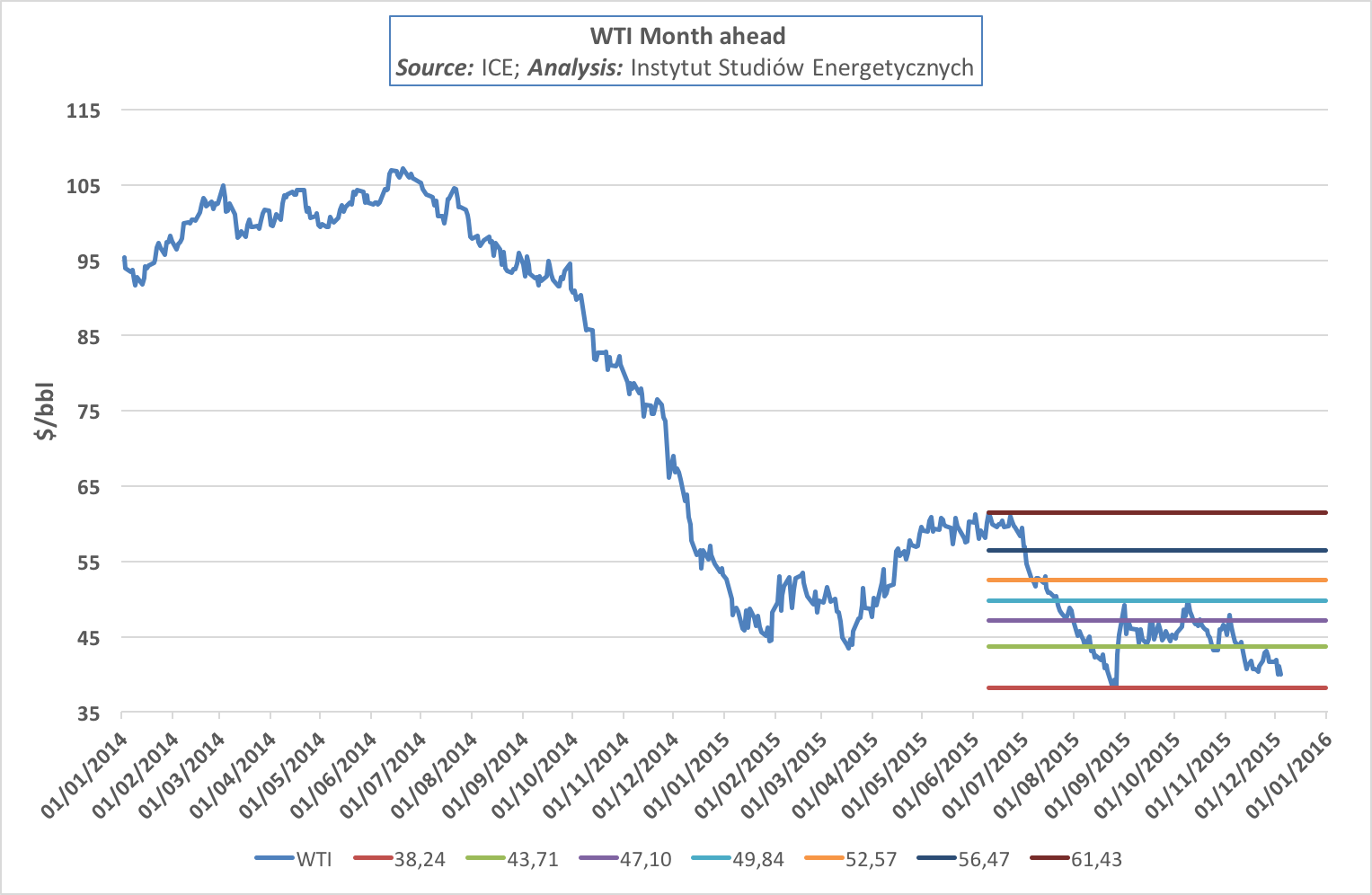

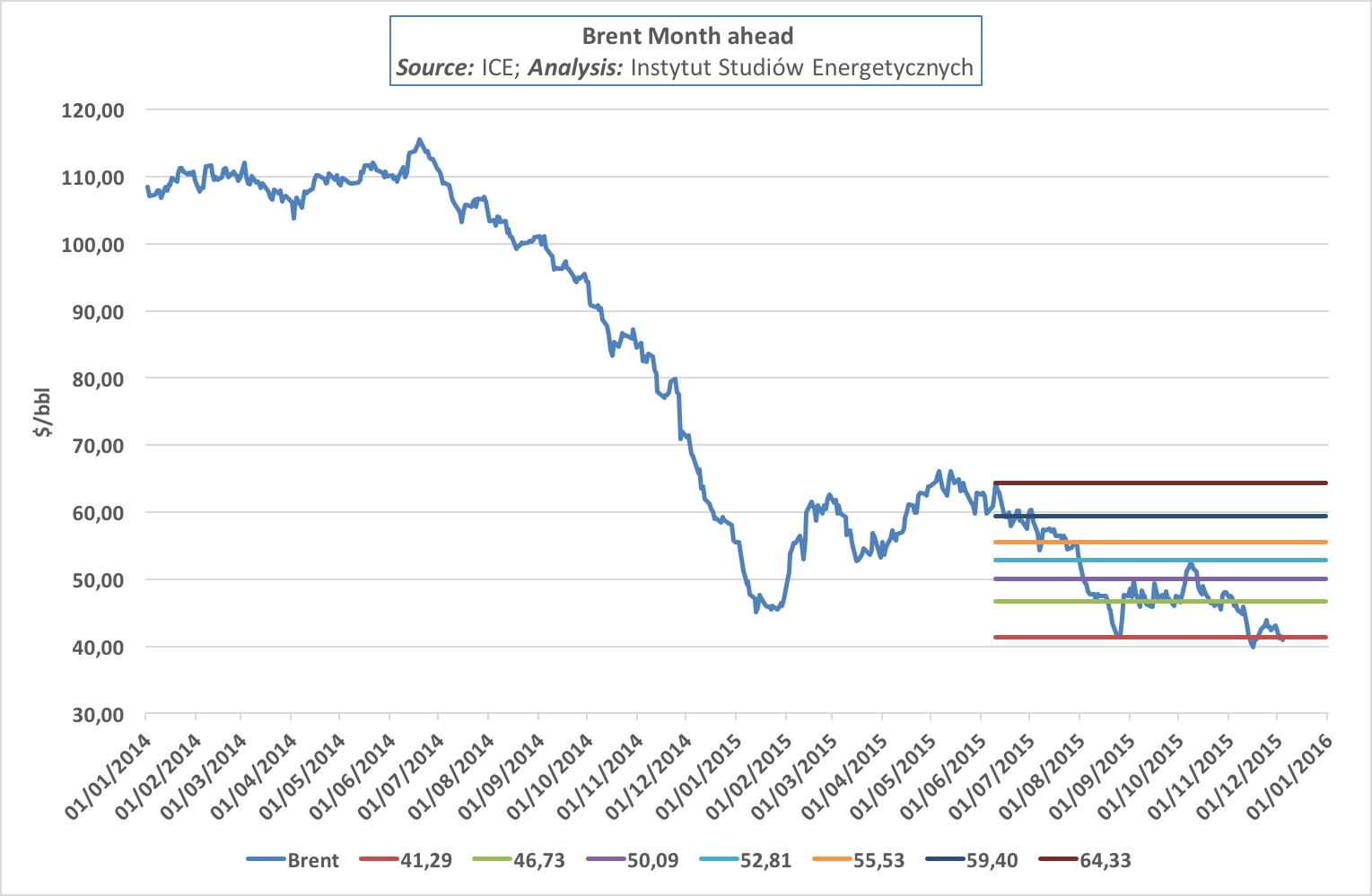

Analizując aktualne informacje i dane, dokładnie widzimy, że przełamanie linii oporu na poziomie 40 dol. za baryłkę dla ropy typu Brent oraz 35 dol. za baryłkę dla ropy typu WTI to tylko kwestia czasu. Warto zauważyć, że 8 grudnia 2015, cena ropy Brent podczas dziennych notowań spadła do 39,81dol. za baryłkę, a WTI do 36,63 dol. za baryłkę. .

Tak jak zakładaliśmy, 2015 r. pozostaje rokiem taniej ropy naftowej[6]. Przypomnijmy tylko, że Goldman Sachs, jeszcze we wrześniu 2015 r. prognozował możliwe spadki do 20 dol. za baryłkę.

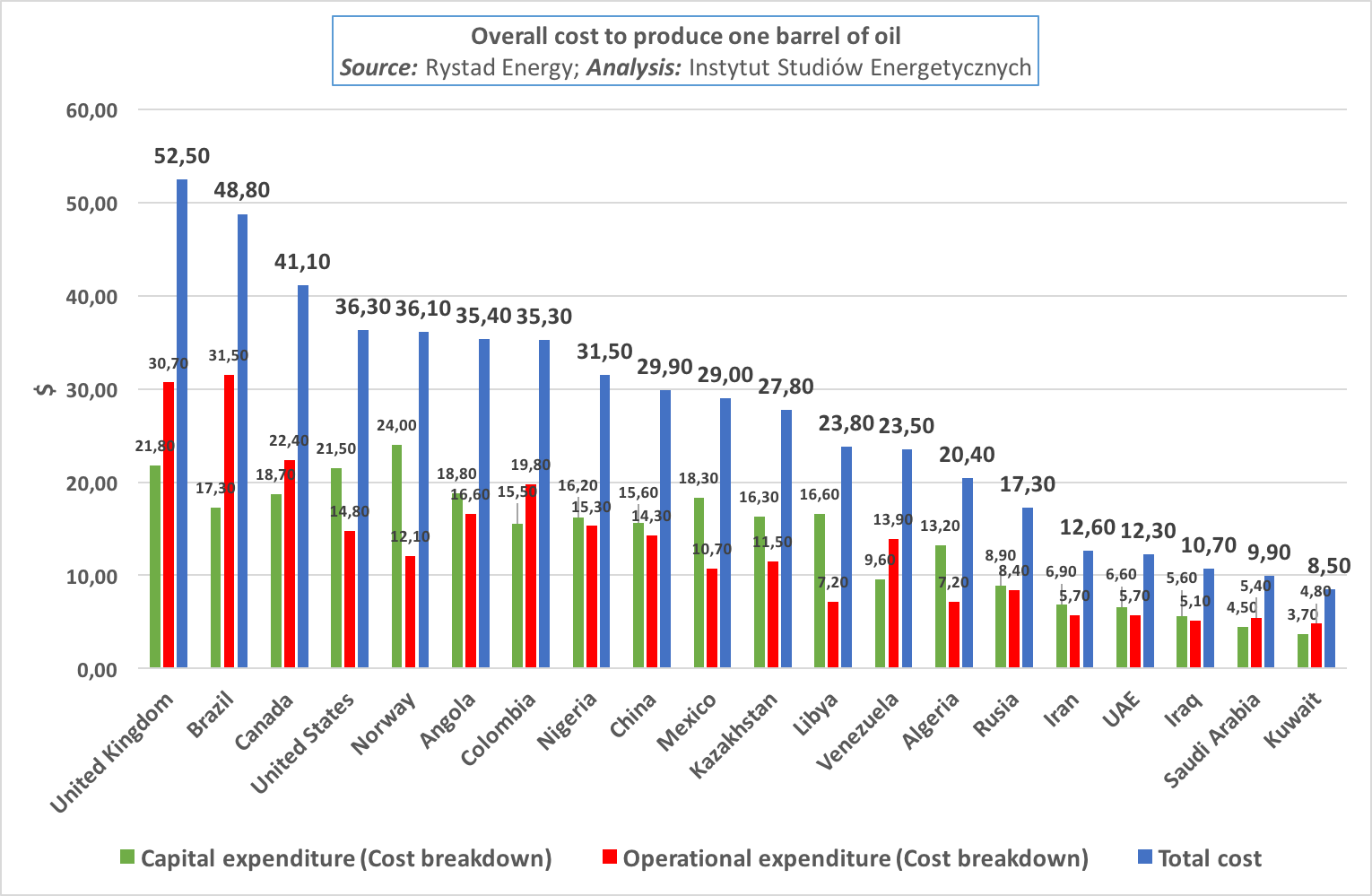

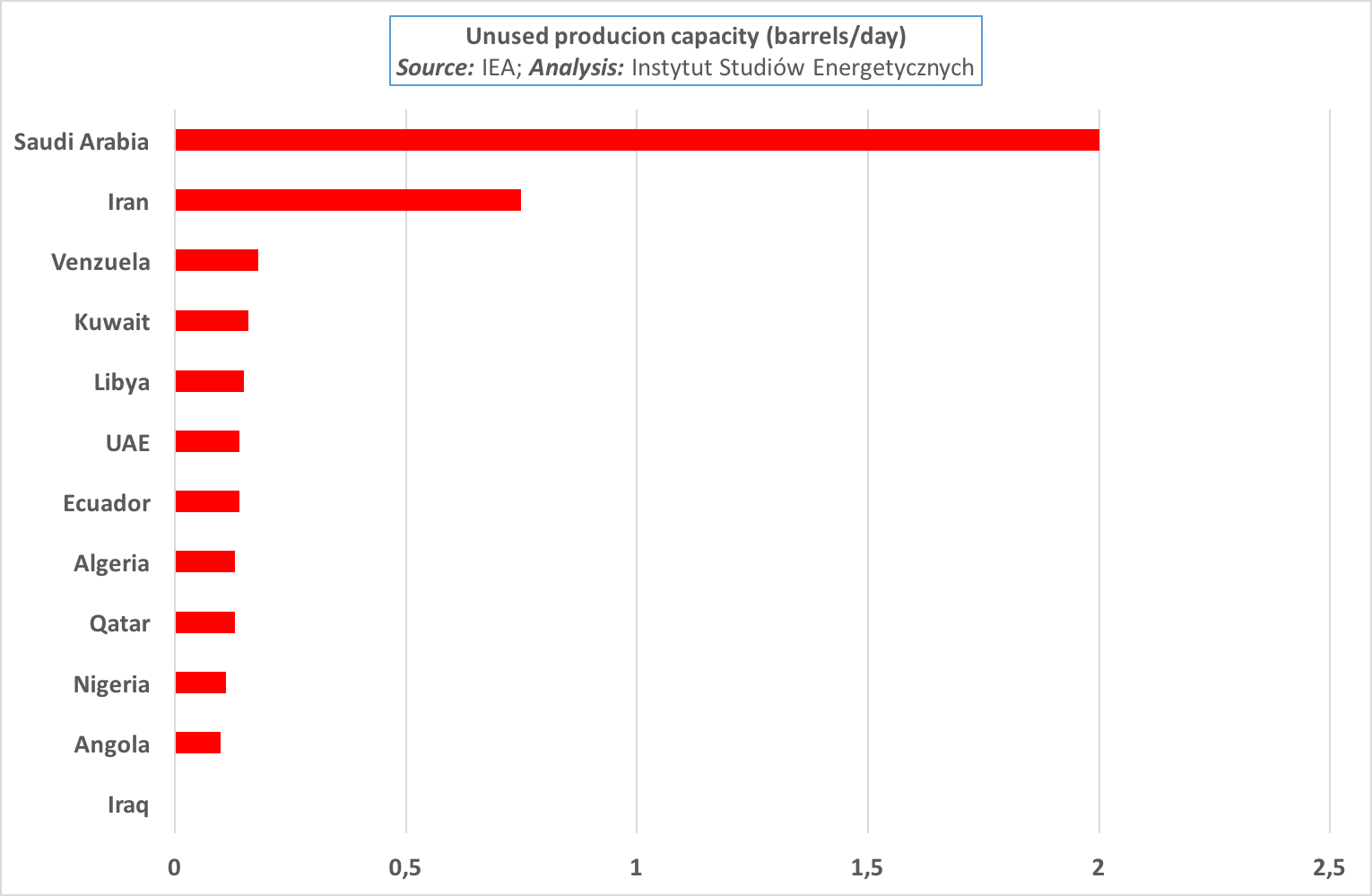

Poruszmy teraz ostatnią i chyba najważniejszą kwestię, jaką są koszty produkcji. Analizując najnowsze dane – Arabia Saudyjska jest w stanie technicznie zejść do kosztów na poziomie 9,90 dol. za baryłkę. Dziwi fakt, iż to właśnie Kuwejt plasuje się na pierwszym miejscu, ale jego produkcja od dawna utrzymuje się tylko na poziomie 2,45 mln baryłek dziennie. Arabia Saudyjska to nadal 1/3 produkcji OPEC, która wyniosła w listopadzie 10,25 mln baryłek dziennie, natomiast różnica produkcji całego kartelu to wzrost produkcji tylko między październikiem, a listopadem o ok. 130 tys. baryłek dziennie.

Wkładając kij w mrowisko powiedzmy głośno o tym, o czym szybko zapominamy, przy cenie 120 dol. za baryłkę słyszymy o kosztach na poziomie 90 dol. za baryłkę. Przy cenie 50/60 dol. za baryłkę zalewają nas informacje mówiące o kosztach produkcji na poziomie 70/75 dol. za baryłkę. Dochodząc do cen 40 dol. za baryłkę, dane wskazują możliwość zejścia, w przypadku Arabii Saudyjskiej, do 9,90 dol. za baryłkę. Przypomnimy tylko, że między 1997 a 1999 cena baryłki spadła do 10 dol. za baryłkę, a przecież ropa nadal była wydobywana. Natomiast analizując możliwości zwiększenia produkcji ropyj w krajach członkowski OPEC, wyraźnie widać, że najmocniejsze karty trzyma Arabia Saudyjska. Iran plasuje się na drugim miejscu, trzymając ciągle atuty w ręku. Teheran otwarcie informuje, że produkcja osiągnie 4,2 mln baryłek dziennie pod koniec 2016 r., a przypomnijmy, że już w 1971 roku wydobycie dochodziło nawet do 6 mln baryłek dziennie.

Powracając do pytania czy OPEC to jeszcze kartel? I gdzie ci muszkieterowie? Jeden za wszystkich… OPEC to dziś ciągle około 30 proc. światowego rynku produkcji ropy (niektóre źródła mówią o 35/37 proc.). Od pewnego czasu jest głośno o zmianie znaczenia oraz wpływu kartelu OPEC. Cotygodniowe informacje o liczbie (precyzując, o spadkach) działających wiertni oraz poziomie (precyzując o wzroście) rezerw ropy w Stanach Zjednoczonych tylko podrażniają rynek cen ropy. Nawet informacje o tym, że Barack Obama nie chce znieść wprowadzonego 40 lat temu embargo na eksport ropy ze Stanów Zjednoczonych nie wpływają na rynek.

Po decyzji z 4 grudnia 2015 roku, wydawać się nam może, że muszkieterowie z OPEC powinni zmienić dewizę na „ …każdy za siebie”. Alexander Dumas sprytnie budował napięcie w swojej trylogii. Przed przyjęciem do grona Muszkieterów, Gaskończyk d’Artagnan zdążył zostać wyzwany do pojedynku przez Atosa, Portosa i Aramisa. Czterej przyjaciół łączył też wspólny cel, Milady de Winter. Muszkieterowie byli uważani za jeden z najbardziej prestiżowych oddziałów wojska francuskiego. Muszkieterowie z OPEC, pomimo aktualnej kłótni, także łączy wspólny cel – cena ropy oraz udział w światowym rynku wydobycia. Czy dołączy nieprzewidywalny Gaskończyk?

[1] http://www.ft.com/intl/cms/s/0/1f84e444-9ceb-11e5-8ce1-f6219b685d74.html

[2] Sikora M., „Analiza cen ropy naftowej – Światowa wojna cenowa na rynku ropy naftowej” (Analysis of oil prices – Global price war on the oil market), CIRE, 13.11.2015

[3] Introduced on 16 June 2005, is currently made up of the following: Saharan Blend (Algeria), Girassol (Angola), Oriente (Ecuador), Iran Heavy (Islamic Republic of Iran), Basra Light (Iraq), Kuwait Export (Kuwait), Es Sider (Libya), Bonny Light (Nigeria), Qatar Marine (Qatar), Arab Light (Saudi Arabia), Murban (UAE) and Merey (Venezuela).

[4] Sikora M., „Fluctuat nec mergitur, a cena ropy naftowej” (Fluctuat nec mergitur and oil price), Biznes Alert, 18.11.2015

[5] http://cire.pl/item,121651,1,0,0,0,0,0,chinskie-zapotrzebowanie-podnosi-ceny-ropy-z-siedmioletniego-nizu.html

[6] https://biznesalert.pl/2015-rok-taniej-ropy-naftowej/

[7] This chart was compiled using data from more than 15,000 oil fields across 20 nations. The production costs were calculated by including a mix of capital expenditures and operational expenditures. Capital expenditures included the costs involved with building oil facilities, pipelines and new wells. Operational expenditures included the costs of lifting oil out of the ground, paying employee salaries and general administrative duties.