LNG w pierwszym półroczu 2019 roku (ANALIZA)

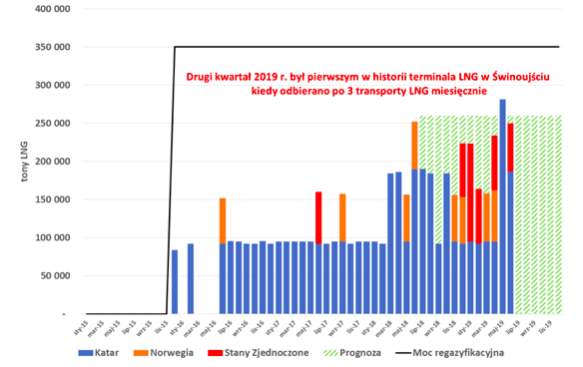

Drugi kwartał 2019 r. był pierwszym w historii terminala LNG w Świnoujściu, kiedy odbierano po 3 transporty LNG miesięcznie. Pozwoliło to PGNiG S.A. odebrać przez ok. 765 000 ton LNG, a łącznie w 2019 r. mowa już o ok. 1 310 000 ton LNG (ok. 966 000 ton LNG w pierwszym półroczu 2018 r.) – piszą Andrzej i Mateusz Sikora z Instytutu Studiów Ekonomicznych.

Rys. 1 Odbiór LNG w Terminalu Świnoujście, Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych *liczone 1 tona LNG = 1380 Nm³

W drugim kwartale Polska odebrała jeden transport z Norwegii, dwa transporty z USA (w tym jeden z terminala Sabine Pass i Cove Point) i sześć transportów z Kataru (Rys. 1). Jest to naprawdę bardzo udany drugi kwartał oraz całe pierwsze półrocze 2019 r. dla polskiego terminala. Jednocześnie, w maju pierwszy raz w historii przypłynęły do Polski trzy dostawy z Kataru.

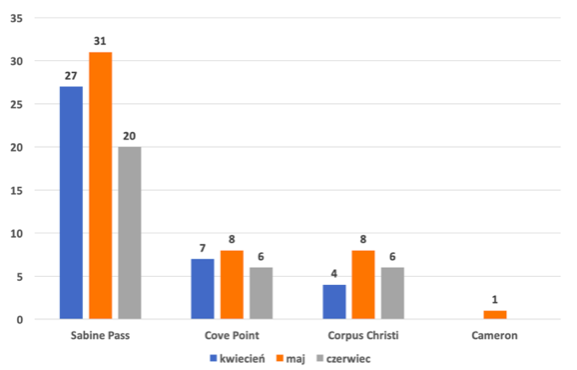

Rys. 2 Eksport LNG z terminali w USA w pierwszym kwartale 2019 roku, Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie dostępnych danych *dane za czerwiec mogą ulec zmianie

18 czerwca dopłynął do francuskiego terminala Dunkirk metanowiec Marvel Crane dostarczając pierwszy ładunek z terminala Cameron, czwartego już terminala eksportującego LNG z USA. Kolejne dwa transporty, tzw. commissioning cargoes (jeden dla francuskiego Total, a drugi dla hiszpańskiego Respol), miały wypłynąć pod koniec czerwca, lecz z powodów problemów technicznych instalacji transporty zostały anulowane. W drugim kwartale wyeksportowano z USA łącznie 118 ładunków LNG (Rys. 2). W pierwszym półroczu do Europy dostarczanych było ok. 50% wszystkich transportów USA (Rys 3). Dodatkowo należy podkreślić, że na rynku pojawia się sporo ciekawych ofert od firmy posiadających długoterminowe kontrakty na odbiór LNG jak np. GAIL India, które systematycznie wystawiają na rynek swoje zakontraktowane transporty z Sabine Pass i Cove Point.

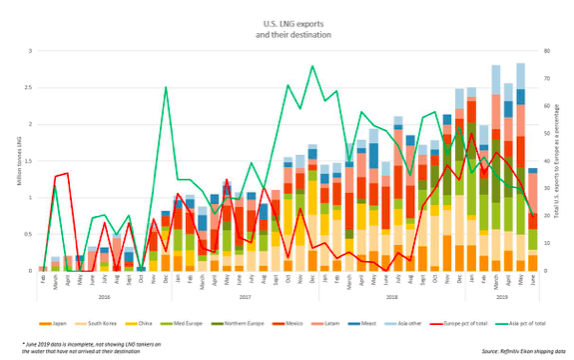

Rys. 3 Eksport LNG z terminali w USA z podziałem na kraje dostaw, Źródło: Refinitiv Elkon

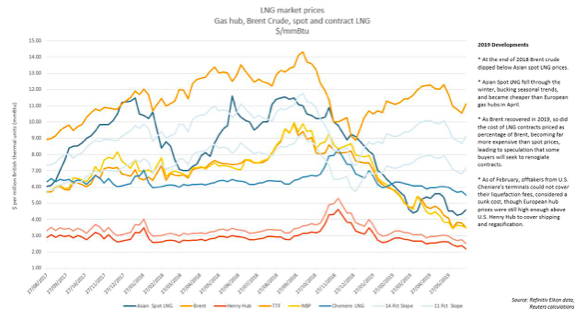

Bardzo ciekawą oraz transparentną jak na ten dość zamknięty rynek informacją podzieliła się 7 czerwca Trafigura, informując o ofercie z dostawą z USA do terminala LNG w Barcelonie pod koniec lipca początkowo za 3,30 dol./MMBtu i później podniesioną do 3,45 dol./MMBtu. Pod koniec czerwca, cena LNG z USA zawierająca w sobie koszty skroplenia wyniosła około 5,61 dol./MMBtu, a na giełdzie TTF, uznawanej za tzw. europejski benchmark, 3,19 dol./MMBtu.

Rys. 4 Ceny surowców, Źródło: Refinitiv Elkon

Co raz więcej traderów zaczyna traktować koszty skroplenia jako tzw. sunk cost czyli koszty utopione, ponieważ nawet jeśli transakcja zostanie anulowana to ktoś musi ponieść koszty skroplenia (koszt został fizycznie poniesiony, a ważne jest to szczególnie w dla rozliczeń transakcji długoterminowych). Z danych Thomson Reuters wynika, że Royal Dutch Shell, największy odbiorca LNG od amerykańskiego Cheniere (5,5 mln ton LNG/rok) płaci około 723 mln dol. rocznie za koszty skroplenia, natomiast hiszpańskie Naturgy (zakontraktowane 3,5 mln ton LNG/rok) płaci 454 mln dol. rocznie. Południowo koreański KOGAS i wspomniany już GAIL India (również zakontraktowane 3,5 mln ton LNG/rok każdy) płacą odpowiednio 548 mln dol. rocznie. Ponieważ kontrakty nie posiadają tzw. destination clauses definiujących port przeznaczenia, firmy mogą sprzedawać transporty lub kierować je na takie rynki odbioru na świecie, gdzie cena jest dla nich interesująca (Rys. 4).

Rys. 5 Eksport LNG z terminala Yamal LNG w pierwszym kwartale 2019 roku, Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych *dane za czerwiec mogą ulec zmianie

Novatek, jeden z głównych właścicieli rosyjskiego terminala Yamal LNG, poinformował właśnie, że w pierwszym kwartale 2019 r. jego terminal opuściło 126 metanowców o łącznym wolumenie 9 mln ton LNG. Oznacza to, że w 2 kwartale Yamal LNG mogło opuścić nawet ok. 70 transportów, a z wczesnych danych wynika, że nawet 70% mogło zostać wysłanych do europejskich portów.

Podkreślaliśmy już, że według informacji podawanych przez Marka Gyetvaya (Chief Financial Officer w firmie Novatek) rosyjski Novatek jest w stanie dostarczać LNG do Europy w cenie na poziomie 3,15 dol./MMBtu oraz wydobywać gaz ziemny za cenę 0,1 dol./MMBtu.

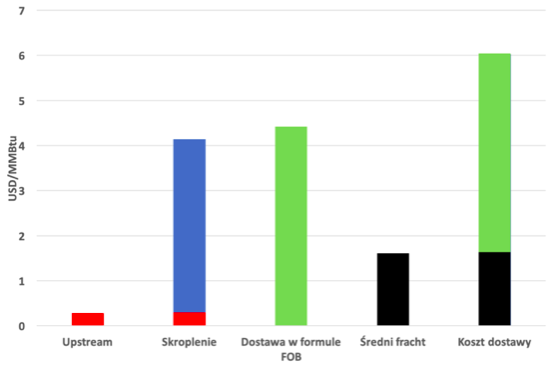

Rys. 6 Średni koszt LNG dla terminala Yamal LNG. Opracowanie Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych; *fracht zawiera koszty transportu w obie strony.

A w raporcie ISE przygotowanym dla Przemysłu Chemicznego pisaliśmy, że wiarygodność tych danych może budzić wątpliwości (propaganda Rosji/informatyczna wojna hybrydowa), a obliczenia własne ISE wykonane na początku kwietnia 2019 r. wskazują, że średnia cena dostawy LNG w formule FOB (free on board) z terminala Yamal LNG może wynosić 4,2 – 4,5 dol./MMBtu (rys. 6). Doliczając średni fracht na poziomie między 1,6 a 1,65 USD/mmBtu cena końcowa może wynosić 5,8 – 6,15 dol./MMBtu.

Europa znajduje się obecnie w trakcie napełniania magazynów gazu ziemnego przed zimą, a dużo firm starało się wykorzystać przyjazną, do przekierowania transportów LNG, koniunkturę cenową w Europie w pierwszym półroczu.

Przykładem tego był właśnie polski PGNiG S.A.. Dostawy LNG we wrześniu, formalnie zakupywane już od połowy lipca, powinny teoretycznie być odbierane głównie na rynkach azjatyckich tj. w Japonii, Chinach i Korei Południowej, gdzie zacznie się okres budowania zapasów przed zimą. Najważniejszą zmienną będzie jednak konkurencyjna cena.

I może na koniec jeszcze rzut oka na świat.

Australijski Departament Przemysłu, Innowacji i Nauki (Department of Industry, Innovation and Science of Australia) nieznacznie obniżył swoją prognozę wielkości wywozu LNG z kraju na najbliższe dwa lata (Australia walczy z Katarem o pozycję największego eksportera tego paliwa na świecie).

W roku podatkowym 2018-2019 (lipiec-czerwiec) eksport LNG był na poziomie 74,8 miliona ton, co oznacza spadek o 1% w stosunku do 75,6 miliona ton podanych w raporcie z kwartału marcowego. Raport szacuje również, że eksport LNG na najbliższe dwa lata fiskalne spadnie o 1% i 2% do 81,3 mln ton z 82 mln ton i do 81,2 mln ton z 82,6 mln ton, odpowiednio. Prognoza na lata 2018–2019 pokazuje, że Australia może wyprzedzić Katar w rozliczeniu rocznym i stać się największym eksporterem na świecie.

W raporcie zauważono, że ConocoPhillips przewiduje zamknięcie instalacji LNG w Darwin na okres od jednego do dwóch lat, począwszy od 2021 do 2023 r., kiedy wyczerpany zostanie gaz ze złoża Bayu-Undan.

Australijski Departament oczekuje obecnie, że światowy handel LNG wzrośnie do 348,9 mln ton w 2019 r., z 318 mln t w 2018 r., następnie wzrośnie do 367,2 mln t w 2020 r., i do 380,8 mln t w 2021 r. „Oczekuje się, że w 2019 r. i 2020 r. dalszy wzrost globalnej zdolności dostaw LNG przewyższy wzrost popytu na LNG, zanim wzrost mocy gwałtownie zwolni w 2021 r. Od 2021 r. oczekuje się, że rynek LNG zacznie się ponownie równoważyć, ponieważ wzrost popytu równoważył będzie dostępną moc skraplania”.

Australijczycy przewidują , że globalne zużycie gazu ziemnego będzie wyprzedzać wydobycie w nadchodzących latach. W 2019 r. Przewidują zużycie na poziomie 3 929,9 mld m3 i wydobycie na poziomie 3920,3 mld m3. Do 2021 r. konsumpcję oraz wydobycie szacują odpowiednio na 4061,6 mld m3 i 3032 mld m3.