Polska importuje coraz więcej LNG (ANALIZA)

PGNiG S.A. zaimportowała do Polski ok. 543 00 ton LNG w pierwszym kwartale 2019 r. z czego ok. 200 000 ton LNG pochodziło z USA. A zgodnie z doniesieniami Reuters [1] już 3 kwietnia powinna do Polski przypłynąć kolejna dostawa LNG z USA – piszą dr inż. Andrzej Sikora oraz Mateusz Sikora z Instytutu Studiów Energetycznych Sp. z o.o

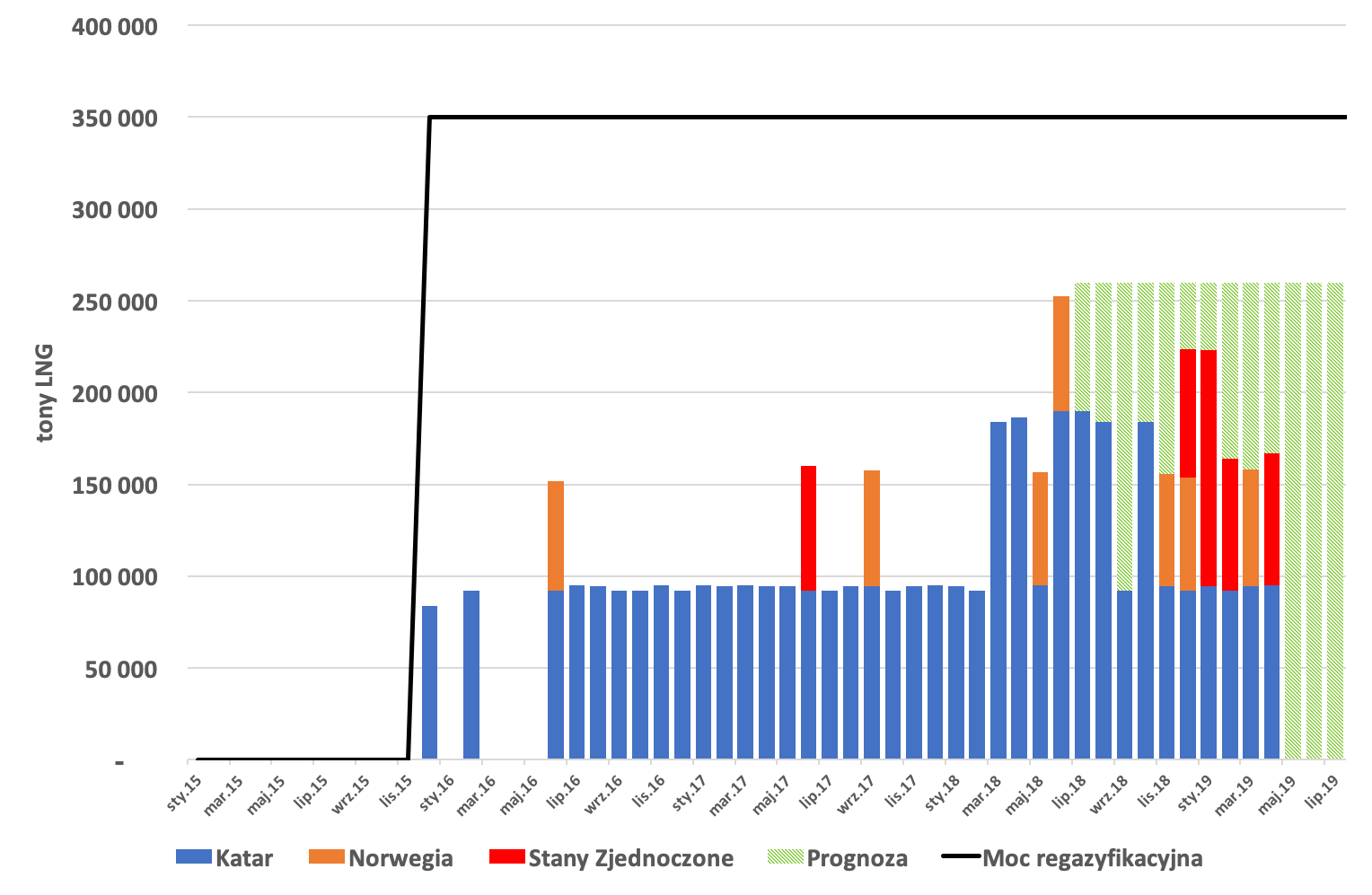

Jest to przełomowy kwartał dla polskiego terminala w Świnoujściu, a nigdy wcześniej w pierwszym kwartale roku nie odebrano takich ilości LNG. Dodatkowo, prócz 3 dostaw z Kataru, od początku roku odebrano już 4 spotowe dostawy LNG do Polski, 3 z USA oraz 1 z Norwegii (Rys. 1.).

Rys. 1 Odbiór LNG w Terminalu Świnoujście, Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych *liczone 1 tona LNG = 1380 Nm³

Drugi kwartał również zacznie się pozytywną informacją. Według danych Marine Traffic metanowiec Gaslog Hong Kong przewożący ok. 71 000 ton LNG, który opuścił terminal Sabine Pass 19 marca 2019 r., opływa właśnie Danię i powinien dopłynąć do terminala w Świnoujściu już 3 kwietnia 2019 r. Natomiast prawdopodobnie około 14 kwietnia dopłynie do Polski kolejny transport LNG z Kataru (ok. 92 000 ton LNG).

Rys. 2 Załamanie cen LNG w Azji, Źródło: S&P Global Platts

W jednym z ostatnich raportów wspominaliśmy, że z obecnej sytuacji na światowych rynkach LNG skorzystała Europa, a w tym Polska [2] . Załamanie cen w Azji wymusiło na sprzedawcach przekierowanie transportów do Europy, gdzie ceny na holenderskiej giełdzie TTF były ekonomicznie ciekawsze (Rys. 2).

Rys. 3 Ceny dla kierunków sprzedaży LNG, Źródło: S&P Global Platts

Potwierdzają to również wyliczone zwroty z inwestycji (netback) zawierające w sobie zebrane, wszystkie koszty oraz pokazują, ile może zarobić sprzedawca LNG kierując transport na różne rynki. Z obliczeń wynika, że to właśnie dostawy do Europy są obecnie najbardziej korzystne cenowo, nawet niż te zwyczajowo kierowane na rynek azjatycki (Rys. 3).

Rys. 4. Odbiór w okresie zimowym w latach 2010-19 LNG w Europie w mln m³/d, Źródło: S&P Global Platts

Dzięki takiej sytuacji od początku zimy, czyli od października 2018 do 20 marca 2019 r., do Europy trafiało ok. 223 mln m3/d gazu, czyli dwa razy więcej niż rok temu (ok. 108 mln m3/d) (Rys. 4). Według wstępnych wyliczeń ISE, w drugim kwartale 2019 r. oraz utrzymaniu zaplanowanych obecnie transportów do Europy, powinniśmy zauważyć wzrost o ok. 35-40% czyli o około 75 mln m3/d.

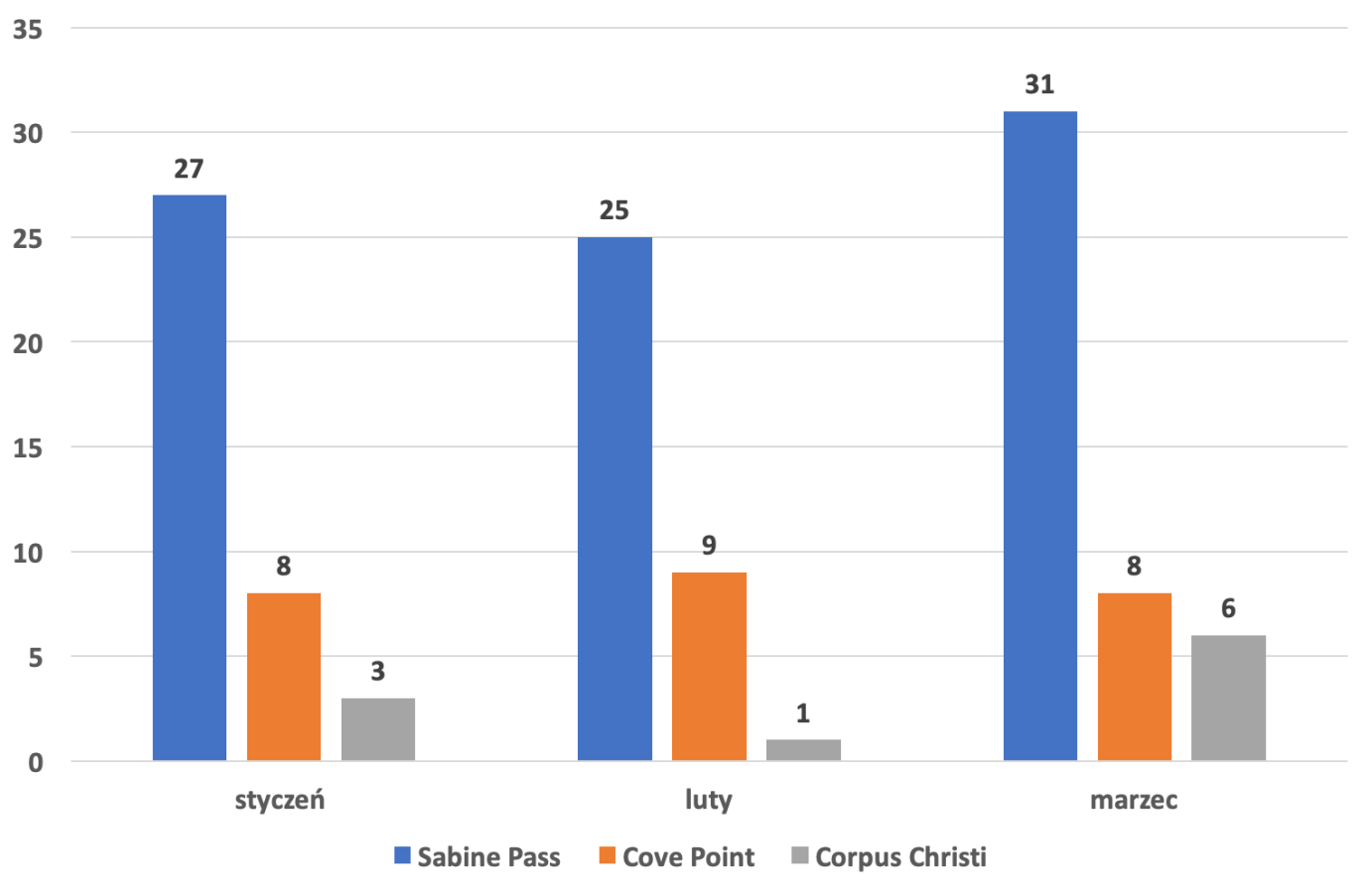

Rys. 5 Eksport LNG z terminali w USA w pierwszym kwartale 2019 roku, Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie dostępnych danych.

Z wyliczeń ISE za pierwszy kwartał wynika, że terminale LNG w USA opuściło 118 metanowców (Rys. 5). Mając na uwadze, że sporo transakcji zostało zrealizowanych w ramach długoterminowych kontraktów, gdzie w między czasie nastąpiła sprzedaż transportu innemu odbiorcy (z takich właśnie rozwiązań skorzystała PGNiG) to według wstępnych wyliczeń zakładamy, że między 22 a 28 transportów mogło trafić do Europy.

Zeszły rok był dla USA bardzo owocny. W podsumowaniu ISE za 2018 r. [3] informowaliśmy, że był to kolejny rok, gdzie „łupkowe LNG” systematycznie się rozwijało i systematycznie dążyło do silnej konkurencji z Katarem (także z Australią), oraz do dominacji na rynkach LNG na świecie.

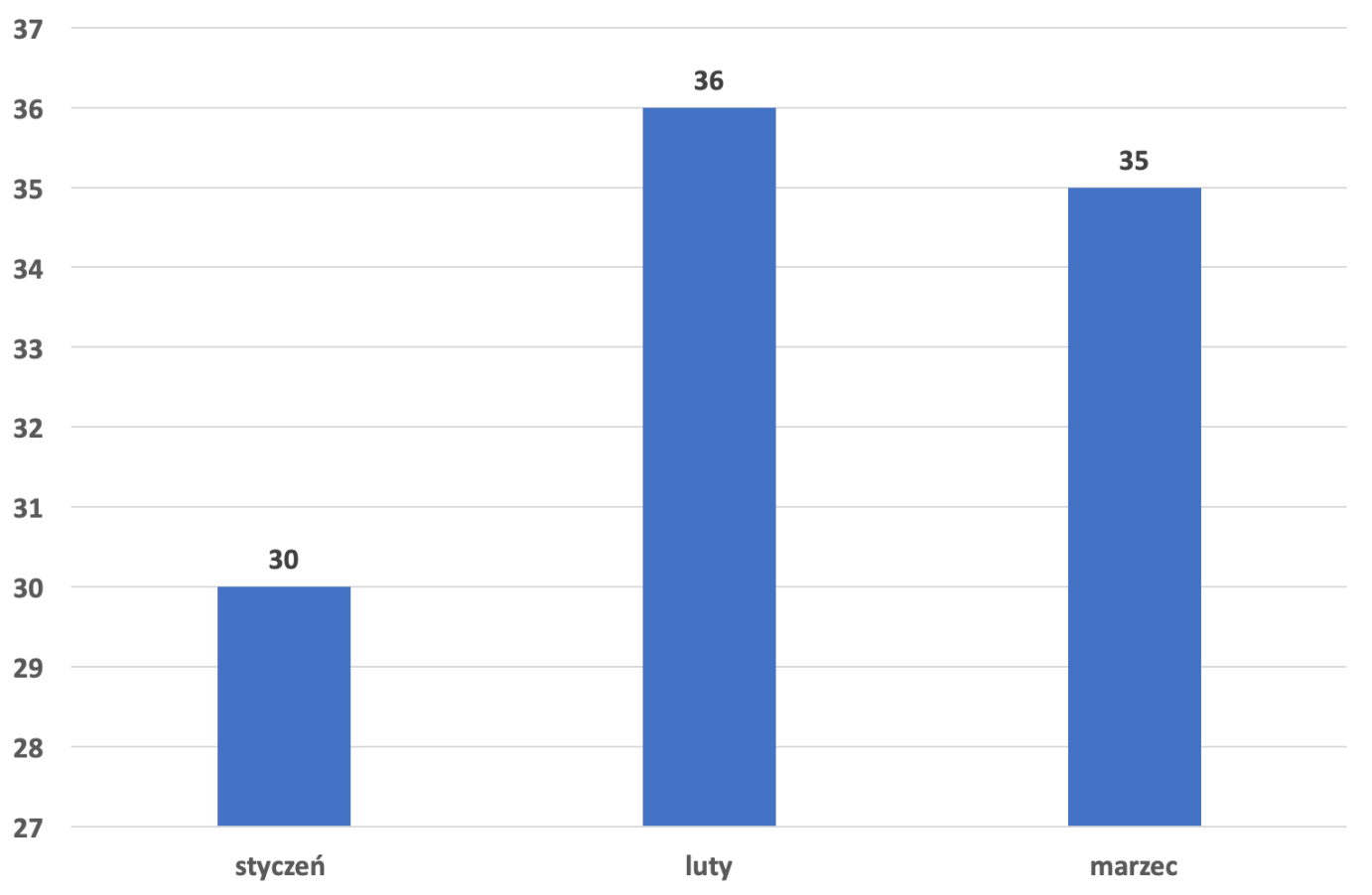

Rys. 6 Eksport LNG z terminala Yamal LNG w pierwszym kwartale 2019 roku, Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych

Bardzo ważnym i pomijanym przez polskie media sektora energetycznego graczem na rynku LNG, szczególnie w Europie, stała się Rosja. W tym samym analizowanym okresie rosyjski terminal Yamal LNG opuściło 101 metanowców (Rys. 6). Z wyliczeń ISE wynika, że ok. 50 transportów dostarczono do Europy, głównie Francji (Terminal LNG w Dunkierce oraz Nantes-St Nazaire), Holandii (Rotterdam), Belgii (Zeebruge) i Wielkiej Brytanii. Około 40 transportów (prawie 40% eksportu LNG z Rosji!) przeładowano w norweskim terminalu LNG Honningsvag (bez oznaczenia końcowego odbioru), natomiast 2 transporty trafiły do Murmańska i prawdopodobnie 2 do Bilbao. Znaczna część transportów została oczywiście przeładowana w europejskich portach i odsprzedana na inne rynki. Pokazuje to tylko jak dobrze Rosja wykorzystuje dostępną infrastrukturę LNG.

Wspominamy o tym nie dlatego, że już w lutym Rosja była głównym dostawcą LNG do Europy [4] lecz dlatego by wspomnieć o cenie rosyjskiego LNG. Według informacji podawanych przez Marka Gyetvaya (Chief Financial Officer w firmie Novatek) rosyjski Novatek (właściciel terminala Yamal, obok francuskiego Total) jest w stanie dostarczać LNG do Europy w cenie na poziomie 3,15 dol./MMBtu oraz wydobywać gaz ziemny za cenę 0,1 dol./MMBtu [5]. Nawet mając na uwadze rosyjską propagandę oraz znaczne możliwości (nie do końca ekonomicznie uzasadnionych, a bardzo często politycznie sterowanych) cenowych upustów z rosyjskiego kierunku można stwierdzić, że Rosji będzie zależeć by takimi informacjami wpływać na ceny LNG w Europie, a przez to na ceny gazu rurociągowego w transakcjach spot. A przecież dostęp do oficjalnych cen LNG z Rosji jest bardzo ograniczony.

Azjatyckie ceny LNG z dostawą w maju (Japan/Korea Marker (JKM)) wynosiły pod koniec marca ok. 4,43 dol./MMBtu, natomiast ceny na giełdzie TTF wynosiły ok. 4,87 dol./MMBtu. Oznacza to, że w drugim kwartale Europa również może skorzystać rynkowego zawirowania, jeśli tylko transporty nie zostaną przekierowane z powrotem do Azji. Co ciekawe, na początku kwietnia 2019 r., kontrakty z dostawą do Azji w trzecim kwartale 2019 r. są wyceniane na ok. 5,7 dol./MMBtu, a do Europy 5,03 dol./MMBtu. A pamiętajmy, że koszty frachtu do Azji to ok. 0,5 dol./MMBtu. Na opisaną sytuację popytową wpływ ma także nadmierna podaż. W zeszłym tygodniu w USA ze względu na nadpodaż ceny gazu spadły do rekordowo niskiego nawet „ujemnego” poziomu. Firmy wydobywające gaz w basenie permskim w Teksasie (Waha), musiały płacić operatorom rurociągów za jego odbiór (z braku klientów…).

Cena gazu w Waha odnotowała w zeszły czwartek niski minus 2,50 dol./MMBtu i zamknęła się na poziomie minus 1,95 dol./MMBtu, co jest najniższym poziomem.(S&P Global Platts zaczęło zbierać dane w 1994r.).

Wielokrotnie podnosiliśmy temat wpływu rewolucji łupkowej w USA na rynek gazu ziemnego, oraz na spodziewaną nadpodaż tego surowca w perspektywie do 2021-22, po którym to okresie powinna sytuacja się stabilizować. Po raz kolejny zwracamy uwagę naszym „upstreamerom” na możliwości zakupów – ciągle jeszcze stosunkowo tanio – złóż w USA, ale także tam gdzie „łupki rządzą” (Australia). W naszej ocenie globalne LNG jest kierunkiem, który musi być brany pod uwagę w strategiach naszych rynkowych liderów energetycznych.