Sikora: Polska powinna ustawić się w kolejce po „łupkowe” LNG z USA (ANALIZA)

ANALIZA

Mateusz P. Sikora

Instytut Studiów Energetycznych Sp. z o.o.

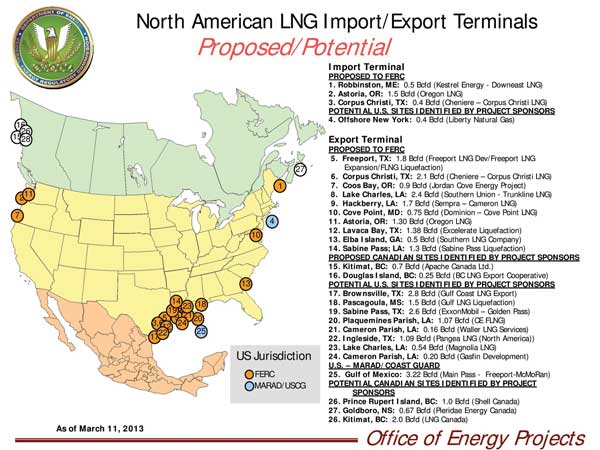

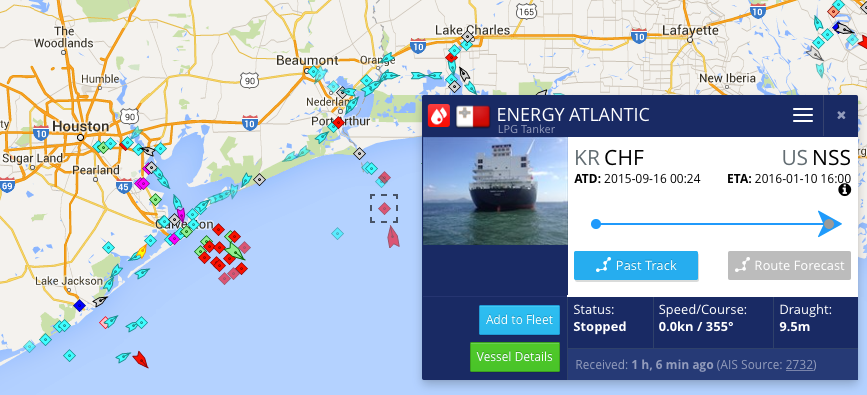

We wtorek, 12 stycznia 2016 roku rozpocznie się nowy rozdział w historii znanej wszystkim jako „Shale Revolution”. Według informacji podawanych przez Marine Traffic, 290 metrowy gazowiec Energy Atlantic pływający pod banderą Malty powinien wpłynąć do terminalu LNG Sabine Pass, jednego z głównych projektów Cheniere Energy, Inc.. Sabine Pass stanie się więc pierwszym terminalem LNG, z którego wypłynie w świat gaz ziemny pochodzący z amerykańskich niekonwencjonalnych złóż. Train 1 jest obecnie w procesie uruchamiania i chłodzenia, a instalacja otrzymuje około 1,4 mln m³/d[1].

Ostatnia pozycja Energy Atlantic Tanker (2016-01-11 16:24), Źródło: Marine traffic

W ocenie ISE, eksport amerykańskiego LNG może mieć znaczący wpływ dla odbiorców gazu ziemnego w Ameryce Południowej, Azji i przede wszystkim w Europie. „Łupkowe” LNG stanie się konkurentem na rynku skroplonego gazu. Sabine Pass, ale również pozostałe amerykańskie terminale LNG, to przecież główny konkurent dla takich projektów jak terminale LNG w Rosji, Afryce czy sąsiedniej Kanadzie, ale także dla Kataru czy Australii. 11 stycznia 2016 roku, ConocoPhillips poinformowało, iż pierwszy ładunek skroplonego gazu ziemnego odpłynął z terminalu Australia Pacific LNG w Queensland[2].

„Łupkowe” LNG stanie się także potencjalnym konkurentem dla historycznych europejskich dostawców (głównie Algieria, Norwegia oraz rosyjski Gazprom) co powinno pozytywnie wpłynąć na negocjacje nowych kontraktów oraz obniżenie cen dla europejskich odbiorców.

Stany Zjednoczone Ameryki Północnej już zupełnie otwarcie przyznają, że niedługo chcą zostać trzecim światowym eksporterem LNG, zaraz po Katarze i Australii.

Głównym punktem całej układanki jest oczywiście cena gazu ziemnego. Energy Information Administration (EIA) poinformowała, że średnia cena spot gazu ziemnego w 2015 w Henry Hub w Luizjanie wyniosła średnio 2,61 dol/MMBtu. Jest to najniższa średnia od 1999 roku. W naszej ocenie nawet prognozowane ostatnio spadki temperatur w USA nie zmienią ogólnego trendu, a cena powinna utrzymywać się poniżej 3 dol/MMBtu.

Zobaczmy jeszcze dane podawane przez Reuters. Agencja informuje, iż cena spot LNG na dostawy w lutym spadła z 6,90 dol/MMBtu notowanych na koniec roku do 6,50 dol/MMBtu[3]. Ciepła zima, chińskie spowolnienie gospodarki oraz kolejne uruchomienia reaktorów jądrowych w Japonii powodują, że prognozowane są dalsze spadki. Przy obecnej niskiej cenie na Hubie Henry Hub w Luizjanie oraz po doliczeniu kosztów skraplania, transportu i regazyfikacji, pozostaje jeszcze marża pozwalająca zarobić na sprzedaży amerykańskiego LNG właśnie na rynek azjatycki. To głównie o ten rynek będzie toczyła się walka.

Nie zmienia to jednak faktu, iż już niedługo pojedyncze gazowce z „łupkowym” LNG będą pojawiać się w Europie. Jeszcze w listopadzie 2015 roku pisaliśmy, że polskie podmioty takie jak PGNiG, PKN Orlen, Grupa Lotos, ale także spółki energetyczne (!!!) powinny aktywnie włączyć się w wyścig o amerykańskie LNG. Przykładem dla polskich spółek energetycznych powinny być ostatnie informacje, z których wynika, iż europejskie firmy nadal negocjują możliwe dostawy z pozostających w Stanach Zjednoczonych wolnych mocy skraplania. Francuski EDF podpisał we wrześniu umowę z Cheniere Energy Inc. na dostawy z Sabine Pass LNG do francuskich portów w formule DES-Delivered Ex Ship (DES). Kontrakt opisuje dostawę w wysokości 89 mln MMBtu, która zostanie rozłożona na 24 transporty od 2017 do 2018 roku. Co bardzo ciekawe, cena dla ładunków LNG jest powiązana z indeksem TTF (Dutch Title Transfer index (TTF)). O dodatkowe dostawy LNG zadbała również inna francuska firma ENGIE (dawnej GDF Suez). 28 października 2015 roku, podpisała 5 letnią umowę na dostawy LNG ze Stanów Zjednoczonych, również z Cheniere Energy Inc. skroplony gaz będzie wysyłany z terminali Sabine Pass LNG i Corpus Christi LNG w formule DES-Delivered Ex Ship (DES) z dostawą do francuskiego portu Montoir de Bretagne LNG. 222 mln MMBtu, rozłożone na 12 ładunków, będzie dostarczone do Francji od 2018 do 2023 roku[4].

Niedaleki, pierwszy eksport LNG pochodzącego z amerykańskich niekonwencjonalnych złóż oraz decyzja Kongresu Stanów Zjednoczonych Ameryki Północnej z 18 grudnia 2015 dotycząca zniesienia ponad 40 letniego zakazu eksportu ropy to bardzo ważne informacje dla całego rynku oil & gas. Podkreślmy, że pierwszy tankowiec z transportem łupkowej ropy naftowej pochodzącej ze złóż Eagle Ford Shale wypłynął z USA do Europy już 29 grudnia 2015[5].

Stany Zjednoczone Ameryki Północnej zmieniają dziś swoją geopolityczna pozycje. Z jednego z największych importerów ropy naftowej chcą się znowu stać największym jej eksporterem (Polecamy analizę ekspertów Instytutu Studiów Energetycznych na temat „Zniesienie zakazu eksportu ropy naftowej ze Stanów Zjednoczonych Ameryki Północnej oraz struktura prognozowanego eksportu”[6]). USA umacniają swoją pozycje energetycznego mocarstwa.

[1] http://www.bloomberg.com/news/articles/2015-12-31/cheniere-starts-producing-at-shale-gas-export-terminal-ing-says

[2] http://fuelfix.com/blog/2016/01/11/conocophillips-ships-first-lng-from-australian-megaproject/

[3] http://www.reuters.com/article/global-lng-idUSL8N14S39M20160108

[4] http://www.cire.pl/item,120686,13,0,0,0,0,0,litewskie-independence.html

[5] http://www.bloomberg.com/news/articles/2015-12-30/conocophillips-beats-rivals-in-race-to-export-u-s-shale-crude

[6] http://www.ise.com.pl/aktualnosci/artykuly/czy-eksport-ropy-z-usa-do-europy-bedzie-sie-oplacal