Polski hub wymaga nadmiaru gazu na rynku (ANALIZA)

O znaczeniu powstania w Polsce hubu gazowego w kontekście rosyjskich projektów gazowych piszą Andrzej P. Sikora i Mateusz P. Sikora z Instytutu Studiów Energetycznych.

20 stycznia 2017 roku Agencja TASS[1] a za nią kolejne agencje prasowe podały informację, że rosyjska Duma ratyfikowała porozumienie Turcji z Rosją o budowie dwóch nitek gazociągu „Turkish Stream pipeline”. Umowa na lat 30 z możliwością jej przedłużania o 5 lat co każde 5 lat. To wynik podpisania umowy Putina z Erdoganem 10 października 2016r. Rurociąg, który biegnie po dnie Morza Czarnego będzie gotowy w 2019r. Tu warto przywołać wystąpienie przed polskim Sejmem 9 lutego 2017r. szefa MSZ Ministra Waszczykowskiego: „[…] Celem strategicznym jest zwłaszcza otwarcie dostępu do norweskich złóż gazu na Morzu Północnym. W tym kontekście realizować będziemy projekty inwestycyjne służące wzmocnieniu niezależności energetycznej, zwłaszcza gazociąg Baltic Pipe”[2].

A dwa dni później Minister Witold Waszczykowski kiedy spotkał się ze swoim norweskim odpowiednikiem Borgem Brendem podkreślił: „[…] Łączy nas w tej chwili wielki projekt, który, mam nadzieję, w ciągu 5-6 lat zostanie wykonany – tj. połączenie gazowe z Norwegii, przez Danię, do Polski”. Czyli będzie 3 – 4 lata później niż projekt rosyjski, który pierwotnie jako South Stream został oficjalnie „porzucony w 2014r. w odpowiedzi na unijne implementacje III pakietu energetycznego”.[3]

Projekt to porozumienie firm South Stream Transport B.V. and Allseas Group S.A. do zbudowania przez Morze Czarne do Europejskiej części Turcji 910 kilometrów podwodnego gazociągu, który później zostanie przedłużony do Grecji (dalsze 180 kilometrów). Szacowany koszt to ok. 11,4 miliarda €.

RYS. 1. Planowany przebieg Turkish Stream (z terytorium Krymu przyporządkowanym błędnie do Rosji – przyp. red.)

Źródło: http://www.gazprom.com/press/news/2016/december/article295329/

Kreml zawsze alergicznie reagował na presję ze strony Zachodu i uleganie takim naciskom zostałoby odebrane jako słabość. Taka sytuacja miała miejsce z gazociągiem South Stream. Po zablokowaniu przez Komisję Europejską, Rosjanie zawarli ugodę z Ankarą, przeformułowując South Stream na Turkish Stream. Projekt ten ponownie zaczął nabierać realnych kształtów. I to jest obszar działania, gdzie kierowana jest teraz uwaga.

Rosja jest drugim co do wielkości wydobycia po Stanach Zjednoczonych krajem eksportującym gaz ziemny krajem na świecie.[4] W Rosji największym producentem

i praktycznie jedynym eksporterem jest GAZPROM. Status Quo. Kiedy piszemy te słowa Aleksiej Miller informuje[5], o rekordowym eksporcie gazu ziemnego do Europy w 2016 r., który wyniósł 179 mld m³. W Polsce reakcje są w naszej ocenie zbyt spokojne.

Już od dawna zwracaliśmy uwagę, że równoczesna realizacja projektów Moskwy – Nord Stream 2, Turkish Stream oraz gazociągu do Chin – niesie ze sobą ogromne ryzyko. Jednak pieniądze nie grają tutaj najważniejsze roli, a pokazanie Stanom i Trumpowi, krajom UE a przede wszystkim Ukrainie kto rządzi rynkiem gazu w Europie. W grze tej Norwegia, drugi dostawca gazu do UE jest pasywna, od zawsze pasywna[6]. Ma swoje interesy z Rosją, a będąc poza UE starannie unika wszelkich „niepotrzebnych” konfliktów z sąsiadem. Szczególnie, że jej obszar to Arktyka.

„Bez wątpienia, od kilku już lat Rosja usilnie próbuje wywrzeć na Europie wrażenie, iż nie ma ona możliwości czy potrzeby rezygnować z zakupów rosyjskiego gazu. […] Europa nie ma potrzeby rezygnować z zakupów rosyjskiego gazu w przypadku, gdy jego cena jest w pełni uzasadniona, gdy kontrakty nie są obarczone anty konkurencyjnymi klauzulami (to oczywiście oceni Komisja Europejska), a infrastruktura europejska pozwala zakupić i łatwo odebrać gaz dowolnego innego niż rosyjski kierunku. […]”[7] Teraz Rosja buduje przewagę infrastrukturalną na południu Europy. Już na swoją stronę przeciągnęła Turcję – największa armia NATO po USA. Sięga po Grecję, kupuje Włochy. O Węgrzech nie wspominamy choć to Węgry właśnie mogą dołączyć się do projektów Gazpromu: gazociągów Nord Stream i planowanego Tureckiego Potoku[8].

A Europa dwóch prędkości oznacza, że ci co idą wolniej zostaną w orbicie wpływu Rosji.

„[…] Rosja, niestety przy pomocy poszczególnych europejskich krajów (głównie Niemcy, ale również Włochy i Francja) oraz poprzez różne projekty, stara się „odciąć” Europę od zewnętrznych dostaw błękitnego surowca”[9]. Również bez większych problemów oraz zupełnie legalnie, pod przykrywką gwarancji przesyłu, Gazprom przejmuje i zwiększa swoje moce magazynowe w Europie. Znaczna ich ilość pozwoli Gazpromowi w bardzo łatwy sposób podbijać lub obniżać ceny gazu na europejskich giełdach lub przynajmniej w krajach, które są dziś uważane za referencyjne np. Niemcy. Jeśli utrzyma się trend i nowe kontrakty długoterminowe na dostawy gazu ziemnego z Rosji będą podpisywane w formule opartej o ceny gazu na giełdach europejskich może to pozwolić Gazpromowi, w bardzo łatwy sposób, wpływać na cenę opartą w formule kontraktu.

Rosja, ale głównie Gazprom znajduje się dziś pod presją, by utrzymać swój udział na rynku europejskim, pod presją utrzymania dotychczasowych klientów oraz musi otwarcie patrzeć i szukać nowych rynków dla swojego gazu ziemnego. Gazprom dysponuję dziś rozbudowaną i w większości spłaconą infrastrukturą, którą będzie musiał wykorzystywać, gdyż Rosja, bez sprzedaży gazu ziemnego, nie jest w stanie zamknąć swojego budżetu. Zakładając racjonalny i ekonomiczny scenariusz, nie myśląc o możliwych „specjalnych i politycznych” decyzja jak ma to na przykład dziś miejsce w stosunku Turcji lub jest widoczne od dłuższego już czasu w relacjach z Ukrainą, a kiedyś miało miejsce w relacjach z Polską czy krajami Bałtyckimi, Rosja jeszcze przez znaczny czas będzie musiała sprzedawać gaz do Europy. Pytanie, które zostaje dziś otwarte to ile ten gaz będzie nas kosztował i czy możliwe znaczne dostawy LNG będą w stanie je obniżyć?

Rosja poprzez Gazprom, ale także inne firmy takie jak Rosnieft i Novatek stara się pokazać, że Europa nie jest dziś dla niej najważniejszym partnerem. Wszystkie firmy rozważaj kierunek azjatycki jako przyszły kierunek rozwoju dla sprzedaży gazu ziemnego. Mówi się o projektach gazociągów oraz o projektach terminali LNG. Po pierwsze projekty te mogą być systematycznie wyhamowywane i efekcie znacznie opóźnione przez niższe ceny gazu ziemnego co w efekcie spowodowało niższe wpływy do budżetu firm i oraz Federacji Rosyjskiej.

Po drugie, międzynarodowe sankcje dotknęły również poszczególne firmy z sektora gazowego, ale również i ich projekty. Najlepszym przykładem jest projekt Yamal LNG, który w początkowej wersji zakładał zakup technologii LNG od American Air Products & Chemicals ale Novatek zdecydował się jednak na podpisanie kontraktów z China National Offshore Oil Corporation (CNOOC)[10] oraz z Philippine Company AG&P[11]. Brak doświadczenia tych firm przy tak skompilowanym przedsięwzięciu może być krytykowane jednak kierunek i wybór azjatyckich dostawców pokazuje jak najbardziej możliwą destynację dla rosyjskiego skroplonego i nie tylko gazu ziemnego.[12]

A po trzecie, Turecki Potok odcina od Europy dostawy rurociągowe gazu z Iranu. To bardzo ważne posunięcie Rosji, która buduje swoją pozycję strategiczną. Ta infrastruktura sprawi, że bez zgody najpierw Rosji, a później Turcji dostawy gazu z Iranu nie będą mogły być realizowane, chyba, że w postaci LNG, ale to już jest temat do osobnego opracowania.

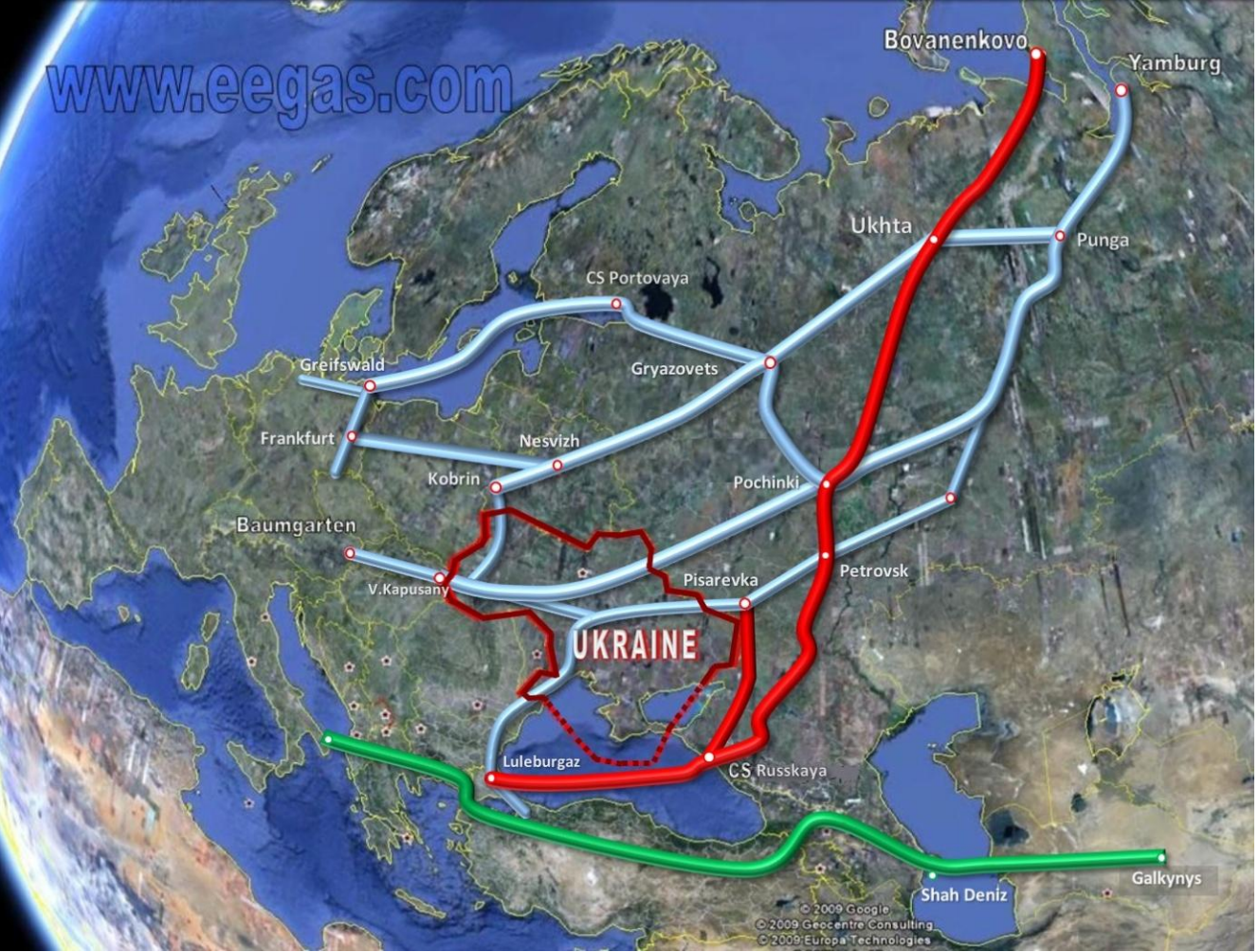

Pod koniec kwietnia 2016r. w Bratysławie odbyła się konferencja: Central European Gas Congress, na której prof. Andrey A. Konoplyanik, doradca Gazprom, podczas swojej prezentacji wskazał na możliwe rozpływy gazu ziemnego po zamknięciu przesyłu przez Polskę, Ukrainę i Słowację. Transport surowca odbywałby się wówczas od północy za pomocą gazociągów Nord Stream oraz od południa jedną z wersji rosyjskiego gazociągu, przebiegającego przez Morze Czarne. Obydwa gazociągi prowadziłyby do hubu gazowego w Baumgarten, wykorzystane mogłyby być również podziemny magazyn gazu ziemnego w Zachodniej Ukrainie za pomocą połączeń rewersowych (Konoplyanik 2016). Gaz ziemny do krajów europejskich trafiałby poprzez połączenia międzysystemowe.

Uważamy, iż scenariusz ten jest realny, szczególnie północne połączenie z Rosji do Baumgarten, ze względu na determinację Gazpromu co do wykluczenia Ukrainy z tranzytu. Rola gazociągu Eastring w południowej części Europy wciąż może ulec zmianom, ze względu na brak jasnej i ostatecznej decyzji co do projektu.

RYS. 2. Rozpływ gazu ziemnego po zastąpieniu gazociągu Braterstwo i Jamalskiego (źródło: Konoplyanik A., In search for new equilibrium (economic rationale for development of new infrastructure for Russian gas supplies to the EU within evolving internal EU gas market & its neighbourhood), Materiały konferencyjne, Kongres SOGA, Bratislava, 26-27.04.2016 r.)

Z punktu widzenia Unii Europejskiej budowa nowych gazociągów umożliwiających dywersyfikację źródeł gazu ziemnego ma bardzo pozytywne skutki, dlatego projekty są wspierane przez UE. Dzięki powstawaniu licznych interkonektorów cała UE zyskuje więcej dróg i kierunków dostaw gazu ziemnego, co zwiększa bezpieczeństwo energetyczne.

Z drugiej strony gazociągi proponowane przez Gazprom często są sprzeczne z założeniami Unii Europejskiej, jak wykluczenie Ukrainy z dostaw rosyjskiego surowca poprzez budowę nowej infrastruktury. Jak widzimy kraje Europy Południowo-Wschodniej oraz Środkowej coraz częściej interesują się budową lokalnej infrastruktury gazowej – interkonektorów, które zapewniłyby bezpieczeństwo energetyczne w razie konfliktu z Rosją oraz alternatywnymi źródłami dostaw[13].

Praktycznie od 2012 roku słyszymy o hubie gazowym w Polsce. W powyższym kontekście przypominamy wiedzę szkolną (przepraszamy praktyków, znawców i ekspertów).

Warunkiem koniecznym dla powstania hubu gazowego prócz koniecznej infrastruktury jest NADMIAR GAZU. „W ciągu ostatnich 30 lat europejski rynek gazu był zdeterminowany istnieniem kontraktów długoterminowych, które skutecznie ograniczały jakąkolwiek konkurencję na rynku. Zmiany legislacyjne w zakresie regulacji rynku gazu nie wpłynęły istotnie na zmianę struktury rynku. Dlatego też kraje członkowskie podjęły szereg działań, mających na celu utworzenie bardziej płynnego rynku gazu. Część państw uruchomiła tzw. „gas release programs” (odsprzedaż części kontraktów długoterminowych konkurującym firmom), niektóre państwa stosowały środki prawne wymuszające własnościowe wydzielenie operatorów sieciowych ze struktur kapitałowych krajowych przedsiębiorstw gazowniczych. Równocześnie wzmożone zostały prace nad rozbudową infrastruktury przesyłowej. Podjęte działania nie przyniosły jednak pożądanego skutku w postaci dostatecznego uwolnienia rynku. Doświadczenia USA i Wielkiej Brytanii (najbardziej zliberalizowanego rynku w Europie) wykazały, że płynność rynku możliwa jest do osiągnięcia dopiero w momencie wdrożenia nowej struktury rynku gazu, umożliwiającej użytkownikom sieci swobodny i konkurencyjny handel gazem. Istotnym elementem wspierającym budowę konkurencyjnego rynku gazu okazały się huby.

Pierwszym hubem w UE był National Balancing Point (NBP) – hub wirtualny, natomiast pierwszym kontynentalnym (i fizycznym) hubem – Zeebrugge Hub. Obecnie huby odgrywają bardzo istotną rolę w rozwoju konkurencyjnego rynku gazu.

Do najważniejszych procesów realizowanych w ramach hubów należy zaliczyć:

– bilansowanie zapotrzebowania na gaz dla małych i dużych odbiorców (w krótkim okresie),

– stworzenie przejrzystego, niezależnego od ropy naftowej, systemu ustalania cen gazu (Decoupling of gas prices) — proces ten jest najbardziej zaawansowany w Wielkiej Brytanii,

– łatwiejszy dostęp do krótko- i średnioterminowych kontraktów, redukujący dominującą rolę kontraktów długoterminowych, efektywności wykorzystania istniejącej infrastruktury przesyłowej oraz wsparcie nowych inwestycji,

– obniżenie bariery wejścia dla nowych podmiotów na rynek obrotu gazem,

– udostępnienie pojemności magazynowych, umożliwiając tym samym wzrost roli dostaw przerwanych dla odbiorców przemysłowych,

– utworzenie rynku wtórnego na usługi przesyłowe i magazynowe, jak również na dostęp do terminali LNG,

– ułatwienie dostępu do transakcji hedgingu, np. transakcji futures i opcji.

Czy Polska ma szansę zostać (regionalnym) hubem gazowym? Należałoby zapytać, kiedy Polska będzie mieć tyle gazu, żeby funkcjonował u nas hub gazowy. Polskie wydobycie gazu to ok. do 5 mld m. sześc. rocznie, ostatnio zresztą to wydobycie spada. Drugi problem to ciągle słabo rozwinięte sieci gazowe. Tymczasem huby rozwinęły się głównie w miejscach o bardzo rozwiniętej infrastrukturze, w których przecinają się gazociągi, gdzie pojawiają się magazyny gazu i klienci. Im więcej źródeł, z których te gazociągi transportują gaz, im większa podaż i popyt, tym większa szansa i perspektywa rozwoju hubu.

Huby gazowe (w Stanach Zjednoczonych na przykład Henry Hub) to nie tylko miejsca obrotu surowcem, dzięki którym kształtują się rynkowe ceny gazu, ale także miejsca, gdzie występują wszystkie finansowe instrumenty pochodne. Hub musi mieć warunki: znaczne źródła gazu, rozbudowaną infrastrukturę oraz dużo klientów (odbiorców tego surowca). Obecnie możemy dodać jeszcze jeden ważny warunek: konkurencyjne w stosunku do innych (europejskich) hubów ceny.

Najbardziej rozwiniętym hubem jest wspomniany amerykański Henry Hub w sąsiedztwie Zatoki Meksykańskiej, w którym przecina się łącznie kilkanaście różnych gazociągów. To oczywiście najlepsze miejsce zawierania transakcji gazowych. W Henry Hub kształtuje się najbardziej popularna cena referencyjna gazu dla rynku amerykańskiego. Dostępność gazu z różnych kierunków – także LNG, sprawiła, że Henry Hub jest pewnego rodzaju targiem, gdzie kupujący i sprzedający dokonują wymiany handlowej. Obecnie szanse dla powstania hubu gazowego w Polsce oceniamy jako niewielkie.”[14]

[1] http://tass.com/economy/926280 dostęp 11/02/2017

[2] http://www.energetyka24.com/app.php/544450,waszczykowski-budowa-baltic-pipe-jednym-z-celow-strategicznych dostęp 11/02/2017

[3] Alexey Miller http://tass.com/economy/926280 dostęp 11/02/2017

[4] Kaliski M., Sikora A. P., Sikora P. M., „Rosyjska polityka energetyczna w zakresie gazu ziemnego wobec współczesnych przemian gospodarczych”. Procesy restrukturyzacji wobec współczesnych przemian gospodarczych Opracowanie i redakcja naukowa Jaki A., Kowalik M., UEK ISBN 978–83–65173–66–9; Fundacja Uniwersytetu Ekonomicznego w Krakowie ul. Rakowicka 27, 31-510 Kraków str. 195-209. Kraków 2016

[5] http://af.reuters.com/article/energyOilNews/idAFR4N1EI015

[6] Szef norweskiej dyplomacji BRENDE ocenił z kolei, że projekt Baltic Pipe jest interesujący i stanowi dla Norwegii szansę na zwiększenie eksportu gazu do Europy, ale jego realizacja powinna być oparta na mocnych przesłankach ekonomicznych. „Jesteśmy ministrami spraw zagranicznych, więc naszą rolą jest przede wszystkim tworzenie sprzyjającej atmosfery dla rozmów, które będą kontynuowane w kolejnych miesiącach; nie jestem upoważniony, żeby powiedzieć coś więcej niż, że projekt jest interesujący” http://dzieje.pl/aktualnosci/szefowie-msz-polski-i-norwegii-min-o-polonii

[7] Sikora M., Sikora A., „Rosyjska polityka energetyczna – gaz ziemny. Marzec 2016 r.” (Russian energy policy – natural gas. March 2016), CIRE, 21.03.2016 – http://www.cire.pl/item,126584,2,0,0,0,0,0,rosyjska-polityka-energetyczna—gaz-ziemny-marzec-2016-r.html

[8] www.pap.pl Jurij Uszakow. „Jak dodał, omawiana jest obecnie ewentualność odgałęzienia Nord Stream w stronę Węgier. Nie jest wykluczone, że w przyszłości węgierscy partnerzy będą mogli włączyć się do opracowywanych przez Gazprom nowych tras dostaw nośników energii przez Nord Stream i Turecki Potok” – powiedział Uszakow. „Teraz omawiana jest kwestia, czy może istnieć jakieś odgałęzienie Nord Stream w stronę Węgier” – dodał doradca Władimira Putina ds. polityki zagranicznej. Uszakow przyznał, że Węgry „mają pewne wątpliwości dotyczące (gazociągu) Nord Stream 2”. „Jednak w czasie rozmów będą rozpatrywane różne warianty, nie powinny one pokrzywdzić Węgier” – zapewnił prezydencki doradca w przeddzień wizyty Putina w Budapeszcie. Uszakow przypomniał też, że ponad 75 proc. zapotrzebowania Węgier na ropę naftową i 60 proc. na gaz zapewnianych jest obecnie przez dostawy surowców z Rosji.W przeszłości Węgry wyrażały zainteresowanie realizacją gazociągu South Stream, który miał transportować rosyjski gaz do Europy z pominięciem Ukrainy. Gazociąg miał prowadzić z Rosji przez Morze Czarne do Bułgarii, a następnie do Serbii, na Węgry, do Austrii i Słowenii. Projekt został zablokowany przez Unię Europejską.”

[9] Sikora M., Sikora A., „Rosyjska polityka energetyczna – gaz ziemny. Marzec 2016 r.” (Russian energy policy – natural gas. March 2016), CIRE, 21.03.2016 – http://www.cire.pl/item,126584,2,0,0,0,0,0,rosyjska-polityka-energetyczna—gaz-ziemny-marzec-2016-r.html

[10]http://www.lngworldnews.com/cnooc-nets-usd-1-6-bln-yamal-lng-deal

[11] http://www.lngworldnews.com/yamgaz-awards-yamal-lng-contract-to-agp/

[12]Kaliski M., Sikora A.P., Sikora P M., „Rosyjska polityka energetyczna w zakresie gazu ziemnego wobec współczesnych przemian gospodarczych”. Procesy restrukturyzacji wobec współczesnych przemian gospodarczych Opracowanie i redakcja naukowa Jaki A., Kowalik M., UEK ISBN 978–83–65173–66–9; Fundacja Uniwersytetu Ekonomicznego w Krakowie ul. Rakowicka 27, 31-510 Kraków str. 195-209. Kraków 2016

[13] Sikora A., Janiga A., „EASTRING coraz bliżej” Energetyka Cieplna i Zawodowa 7/2016 (648), str. 102-108. ISSN 1734-7823

[14] Sikora A. „ Skroplony gaz ziemny a inne źródła importu gazu do Unii Europejskiej.” Wydawnictwa AGH ISBN: 978-83-7464-580-5 Kraków 2013r.