Zajdler: Rosyjskie inwestycje w LNG

KOMENTARZ

Robert Zajdler

Zajdler Energy Lawyers & Consultants

Eksport rosyjskiego gazu jest realizowany głównie poprzez gazociągi i w przeważającej części trafia do europejskich odbiorców. Nie jest to jednak jedyny kierunek i jedyna metoda eksportu błękitnego paliwa z terytorium Federacji Rosyjskiej. Zainteresowanie rosyjskich koncernów technologiami LNG stale rośnie, zwłaszcza w obliczu napięć politycznych z Unią Europejską i rosnącym zapotrzebowaniem na gaz w Azji. Jednak do budowy terminali skraplających rosyjskie koncerny potrzebują zachodniej technologii i kapitału, o które jest w obecnej sytuacji trudno. Dodatkową przeszkodą są kłopoty gospodarcze Rosji, wywołane sankcjami oraz niskimi cenami ropy. Jaka więc przyszłość czeka rosyjskie projekty terminali LNG?

Rosja posiada drugie, pod względem wielkości, złoża gazu na świecie. Obecnie, krajowe zasoby gazu ziemnego szacuje się na ponad 32 tryliony m3, co stanowi 17,4% światowych zasobów tego surowca. Większymi złożami dysponuje tylko Iran (ponad 34 trylionów m3). Jednak to Rosja jest największym eksporterem gazu na świecie. W 2014 roku Rosja wyeksportowała ponad 200 mld m3 gazu, stanowiących ok. 1/5 światowego eksportu. Największymi odbiorcami rosyjskiego surowca były kolejno: Niemcy, Turcja i Włochy. Jednak rosyjski gaz dociera także do Azji, tyle że pod postacią LNG. Rosja plasuje się na ósmej pozycji, jeśli chodzi o wyeksportowany wolumen LNG. W 2014 rosyjskie koncerny wyeksportowały 14,5 mld m3 gazu w postaci skroplonej (trafił on głównie do Japonii). Co prawda Federacji Rosyjskiej daleko jest do pozycji Kataru (w minionym roku państwo to wyeksportowało ponad 100 mld m3 LNG), jednak koncerny takie jak Gazprom czy Novatek mają ambitne plany rozbudowy infrastruktury do eksportu tym kanałem dystrybucji.

Na ten moment w Rosji funkcjonuje tylko jeden terminal eksportowy. Instalacja została uruchomiona w roku 2009 na wyspie Sachalin, na północy Rosji. O lokalizacji przesądziły bogate złoża gazu ziemnego znajdujące się na tej wyspie. Terminal Sachalin II dysponuje przepustowością około 14 mld m3 gazu rocznie, co umożliwia Rosji bycie relatywnie dużym uczestnikiem rynku LNG. Głównym udziałowcem terminalu jest Gazprom, jednak koncerny Shell i Mitsui mają w nim znaczące pakiety udziałowe. Obecnie Gazprom planuje poszukiwania nowych złóż gazu na wyspie Sachalin, i jednocześnie rozważa rozbudowę terminalu LNG. Mimo sankcji i napięć politycznych, uczestnictwem w rozbudowie gazoportu Sachalin mocno zainteresowany jest brytyjsko-holenderski koncern Shell.

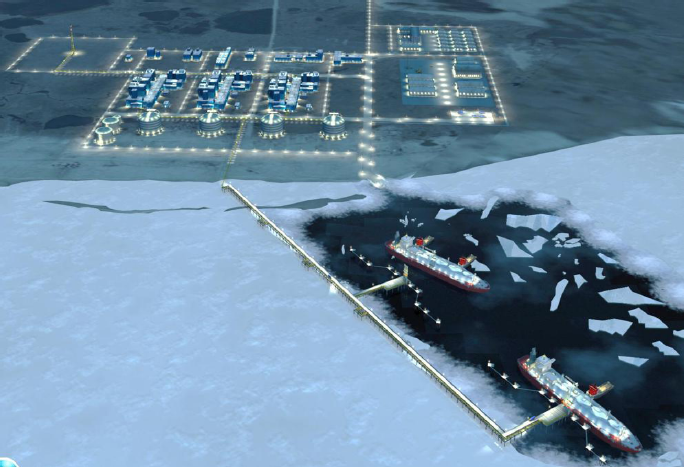

A jakie inwestycje greenfield powstają w Rosji? Flagowym, i zarazem będącym obecnie projektem w stadium realizacji jest terminal Yamal LNG. Znajduje się on na Półwyspie Jamalskim, a inwestycja ta jest realizowana przez rosyjską firmę Novatek. Według planów, terminal powinien zostać uruchomiony już w przyszłym roku. Zakłada się, że po ukończeniu przepustowość terminalu wyniesie 7,5 mld m3 gazu rocznie. Jednak już teraz rozważa się o rozbudowę terminalu, która zwiększyłaby jego przepustowość nawet do 23 mld m3. Planuje się także budowę innych terminali. Firma Novatek chce wybudować drugi terminal skraplający na półwyspie Jamalskim. Terminal ten, nazwany Gydan, miałby zostać oddany do użytku za 3 lata i mieć przepustowość sięgającą 23 mld m3 gazu rocznie. Budowę terminali skraplających LNG rozważa także Gazprom. Dwa terminale, Ust-Luga LNG i Primorsk LNG, miałyby się znaleźć na morzu Bałtyckim. Planowana przepustowość terminalu Primorsk nie jest znana, natomiast dla terminalu Ust-Luga przewiduje się przepustowość na poziomie 13 mld m3 gazu rocznie. Trzeci terminal, Shtokman-Teriberka LNG, zostałby umieszczony na morzu Barentsa i dysponował zdolnością eksportową wynoszącą ponad 10 mld m3.

Poza terminalami eksportowymi, Gazprom planuje także stworzenie infrastruktury do importu LNG. Instalacja taka miałaby znaleźć się w Obwodzie Kaliningradzkim. W bieżącym roku Gazprom rozpisał przetarg na wykonawcę FSRU (Floating Storage and Regasification Unit), który został wygrany przez koreański koncern stoczniowy Hyundai Heavy Industries. Intalacja ta, powinna zostać dostarczona i uruchomiona w roku 2017. Będzie dysponować przepustowością ponad 3 mld m3 gazu rocznie. Poza kupnem jednostki FSRU, pojawiają się także informacje o budowie lądowego terminalu LNG w okolicach Petersburga, który miałby w pewnym momencie zastąpić wspomnianą jednostkę FSRU.

Trzeba jednak stanowczo podkreślić, że wszystkie wspomniane inwestycje – oprócz terminalu na Półwyspie Jamalskim – są w stadium planowania i ich przyszłość jest co najmniej niepewna. Realizacja inwestycji z branży LNG w Rosji jest znacząco utrudniona ze względów technicznych i ekonomicznych. Rosyjskie koncerny nie dysponują technologiami niezbędnymi do budowy ani terminali skraplających ani regazyfikacyjnych. Potrzebują do tego wsparcia zachodnich firm. Tutaj jednak pojawia się problem, gdyż nałożone na Rosję sankcje utrudniają transfer zachodnich technologii. Nna razie dotyczą one jedynie głębinowego wydobycia ropy i gazu i dotykają sektor LNG jedynie pośrednio. Istotniejsze wydają się kwestie finansowania. Zachodnie sankcje uniemożliwiły, lub przynajmniej utrudniły, zaangażowanie zachodniego kapitału w rosyjskie inwestycje. Problemów finansowych doświadcza już projekt Yamal LNG, który znajduje się w zaawansowanej fazie konstrukcji. By móc dokończyć projekt, firma Novatek zamierza zmienić strukturę finansowania (rozważa się zaangażowanie chińskiego kapitału). Do tego dochodzą ogólne problemy gospodarcze Rosji i rosyjskich przedsiębiorstw, spowodowane głównie niskimi cenami ropy, ale także nałożonymi przez UE i USA sankcjami. W bieżącym roku cena ropy Brent kilkukrotnie spadała poniżej 50$ za baryłkę i obecnie kształtuje się na poziomie około 47$. W oczywisty sposób zmniejsza to dochody rosyjskich przedsiębiorstw, a także budżetu Federacji Rosyjskiej.

Trzeba także postawić pytanie o sens budowy takiej ilości terminali LNG w Rosji (łącznie 6 inwestycji). Na świecie powstaje na tyle dużo terminali eksportowych, że Rosja może nie znaleźć rynku zbytu na planowany eksport LNG. Również terminal skraplający w Kaliningradzie, czy to pod postacią FSRU, czy lądowego terminalu, ma ograniczone uzasadnienie przy innych, istniejących, budowanych lub planowanych terminalach w basenie morza Bałtyckiego. Z drugiej strony rynek azjatycki, będący potencjalnym odbiorcą rosyjskiego LNG, jest łakomym kąskiem dla Rosji, a wizja powolnej utraty udziałów w Unii Europejskiej poniekąd wymusza poszukiwanie nowych rynków zbytu. Z kolei terminal w obwodzie Kaliningradzkim uzasadniają poniekąd względy bezpieczeństwa energetycznego.

Tym niemniej, Rosja nie ma na ten moment odpowiednich środków finansowych, technologii, ani także wystarczających powodów, by realizować wszystkie zapowiedziane inwestycje z branży LNG. Można zakładać, że prędzej czy później zostanie ukończony projekt Yamal LNG. Najprawdopodobniej dojdzie także do skutku budowa FSRU dla Kaliningradu (aczkolwiek niektórzy w to wątpią). Być może rozbudowany zostanie terminal na wyspie Sachalin, gdyż Gazprom i Shell wydają się być mocno zainteresowane tą inwestycją. Co do reszty projektów, należy być raczej sceptycznym, co do realizacji inwestycji w zakładanych terminach czy w ogóle realizacji tych przedsięwzięć.