Zajdler: Ustawa o zapasach utrudni budowę hubu gazowego w Polsce (ROZMOWA)

W rozmowie z portalem BiznesAlert.pl dr Robert Zajdler, ekspert ds. rynku energetycznego Instytutu Sobieskiego tłumaczy czym jest hub gazowy i jakie muszą zostać spełnione warunki, aby taki projekt mógł się zmaterializować. Zdaniem eksperta barierą, która utrudnia stworzenie hubu gazowego jest znowelizowana ustawa o zapasach paliw, w tym gazu ziemnego.

BiznesAlert.pl: Czy jest możliwe, by w Polsce został zbudowany hub gazowy, czyli skrzyżowanie dostaw gazu z kilku kierunków, tak, by klient mógł wybrać gaz w cenie która jest dla niego najbardziej optymalna? Czy jest to Polsce potrzebne?

Robert Zajdler: W Polsce de iure istnieje już hub gazowy z tym, że uznawany jest w dokumentach międzynarodowych za hub nieaktywny. Formalnie hub gazowy zdefiniowany jest jako zamknięty obszar z punktami wyjścia i wejścia do systemu gazowego z jednolitymi zasadami bilansowania systemu i wirtualnym punktem obrotu. W oparciu o tak zdefiniowany hub odbywa się obrót gazem ziemnym na giełdach energii, alternatywnych platformach obrotu lub po prostu dwustronnie.

Aby hub funkcjonował, tj. był aktywny musi być spełnionych kilka parametrów, jednoznacznie opisywanych w dokumentach międzynarodowych, w tym potrzebny jest m.in. obrót gazem ziemnym, który musi być wielokrotny i dopiero na bazie rynkowych parametrów mierzy się, czy hub ten rzeczywiście funkcjonuje. Aby polski hub był aktywny, potrzebni są inne oprócz PGNiG podmioty, które będą handlowały gazem w ilościach hurtowych, dostępne połączenia transgraniczne, transparentne zasady obrotu gazem w ramach hubu i poza nim.

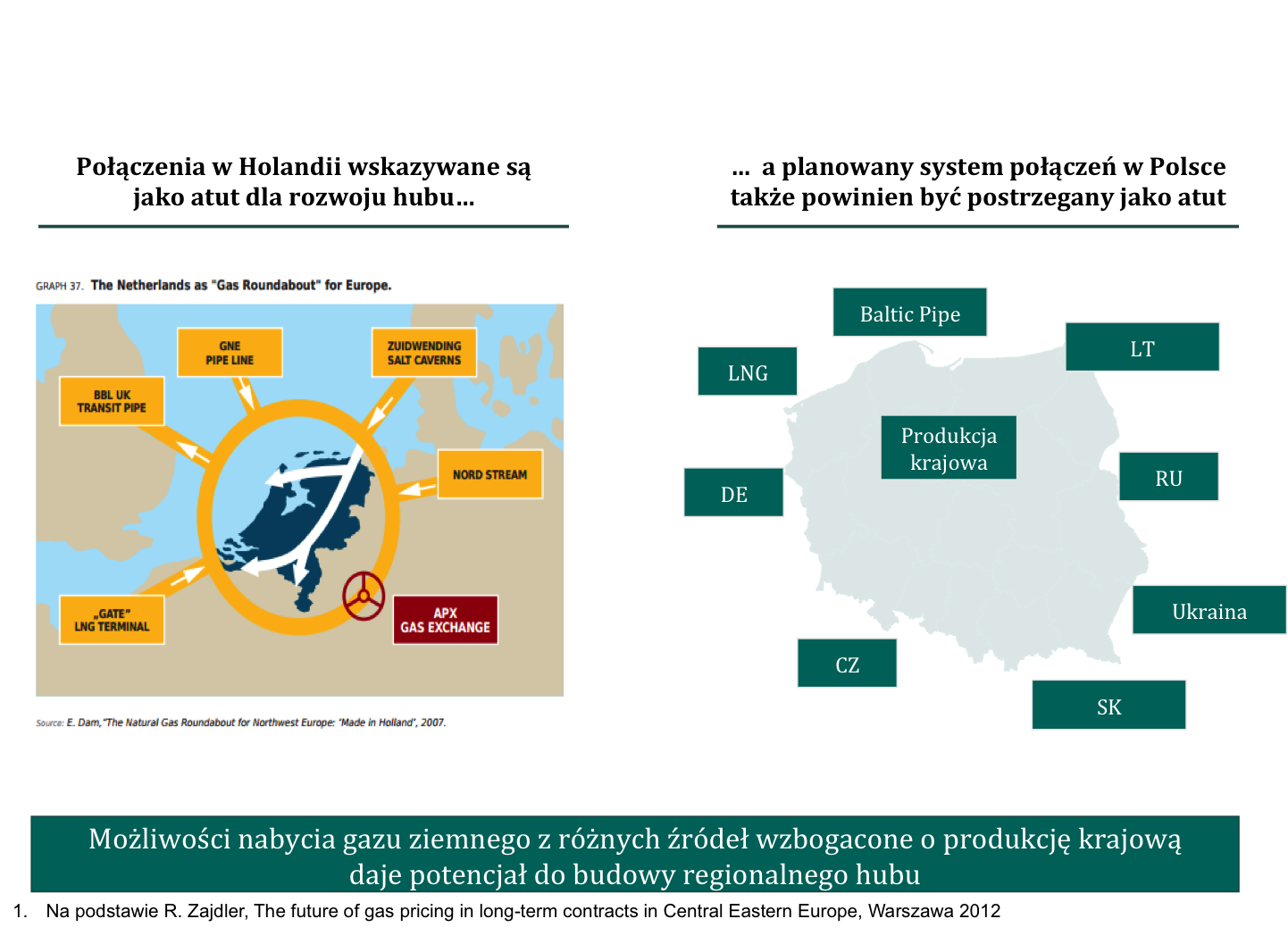

Przy obecnym poziomie rozwoju rynku, gaz ziemny może pochodzić z wielu źródeł, w naszym regionie większość gazu pewnie jeżeli chodzi i źródło pozyskania pochodzi z Rosji, choć w UE jest to ok 30-40%. Nowe inwestycje infrastrukturalne mogą ten poziom zmienić. Chodzi o to, by w Europie Środkowo-Wschodniej istniały połączenia nie tylko Wschód-Zachód, ale też rozbudowane połączenia Północ-Południe. Obecna rządowa strategia dywersyfikacji źródeł i inwestowania w technologię LNG tworzy na tym polu nowe możliwości. Musi ona iść jednak równolegle z budową rynku hurtowego gazu ziemnego.

Istnieją huby wirtualne i fizyczne. Patrząc na nasze możliwości infrastrukturalne i rynkowe, która z tych opcji jest dla Polski bardziej realna i czym one się różnią?

Hub fizyczny w naszym modelu regulacyjnym raczej nie będzie w stanie funkcjonować. Polegałby on w uproszczeniu na tym, że po zakontraktowaniu przepustowości gazociągu, dostawcy gazu obracaliby na rynku nie tylko gazem, ale też trasami dostawy. Jedynym modelem, który w Polsce miałby sens – biorąc pod uwagę również regulacje rynku hurtowego, jak wchodząca w styczniu 2018 r. dyrektywa MIFID II – , byłby hub wirtualny – infrastruktura istnieje i jest dostępna na jasnych i transparentnych zasadach dla zainteresowanych podmiotów, a podmioty handlują ze sobą na giełdach czy różnego rodzaju platformach, na przykład Polish Trading Point, a transakcje kończyłyby się żądaniem przesłania gazu do konkretnego miejsca.

W Europie są kraje, takie jak np. Holandia, które zrealizowały plan, do którego dąży teraz Polska. Dysponują gazoportem, LNG, gazociągami łączącymi państwa ościenne oraz liberalnymi zasadami handlu hurtowego. W Austrii istnieje hub, jednak bez bezpośredniego dostępu do LNG. Czy doświadczenia innych państw mogą pomóc Polsce w realizacji swoich projektów?

Sytuacja np. Holandii jeszcze jakieś 15-20 lat temu była podobna do tej, w której my jesteśmy teraz – posiadała infrastrukturę, połączenia z państwami ościennymi przez rurociągi, własne wydobycie gazu ziemnego na wysokim poziomie, czy terminal LNG. Następnie ułatwiła ona handel hurtowy gazem ziemnym, przyciągając zainteresowane podmioty do zakupu gazu właśnie na tym rynku. Wielkość podmiotów sprawiła, że w latach 2006-2010 TTF był drugim największym miejscem obrotu w UE, po brytyjskim NBP. W tej chwili jest pierwszym. Z kolei nasz handel hurtowy utrudnia m.in. ustawa o zapasach, która nakazuje zamówienie przepustowości na potrzeby przesyłki, plus 70 proc. przepustowości gazociągu na potrzeby możliwego ewentualnego zagrożenia bezpieczeństwa, która to przepustowość w praktyce przez większość czasu będzie niewykorzystana. Stanowi to koszt zakupu gazu ziemnego oraz barierę w dostępnie dla rozwoju konkurencji na rynku, która będzie niezbędna jeżeli chcemy aby polski hub gazowy był wyznacznikiem ceny oraz źródłe pozyskania gazu ziemnego dla regionu Europy Środkowo-Wschodnie, może tez Ukrainy. Dopóki przepisy te nie zostaną uproszczone, nie ma mowy, by odbywał się większy handel hurtowy gazem ziemnym.

Źródło: dr Robert Zajdler

Często w artykułach naukowych i branżowych pojawia się wyrażenie „hub życzeniowy” (ang. „fictional hub”) – rozumiany jako koncepcja stworzona przez regulatora lub ciała rządowe w różnych regionach świata z nadzieją że po prostu nazywając jakiś punkt hubem zainteresuje podmioty do handlowania na nim i budowania rynku konkurencyjnego. Dla istnienia efektywnego hubu gazowego niezbędne są przyjazne rynkowi hurtowemu regulacje oraz dostępna na niedyskryminujących zasadach infrastruktura. Bez uwzględnienia tych kwestii hub gazowy nie ma on szansy zacząć funkcjonować w rzeczywistości.

Rozmawiał Bartłomiej Sawicki