Tyra. Czy Dania będzie potrzebować gazu z Baltic Pipe? (ANALIZA)

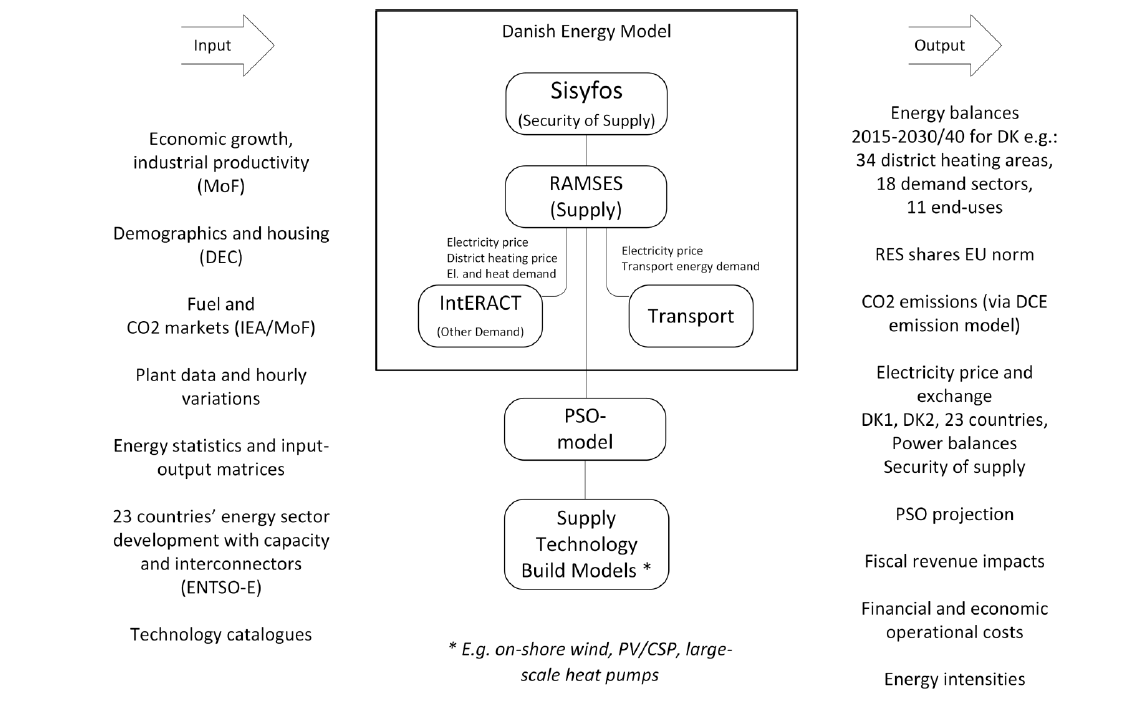

W kwietniu 2017 roku Energistyrelsen (ENS – Duńska Agencja Energii) opublikowała politykę energetyczną państwa do roku 2030[1] . Opracowana została na bazie rzetelnych studiów, dobrze uzasadnionych prognoz, przeliczona opisywanym dokładnie modelem kalkulacyjno-prognostycznym RAMSES, którego posiadaniem Duńczycy szczycą się od 1984 r. kiedy to ENS opracowała kompleksową zintegrowaną platformę modelową do sporządzania prognoz i analiz wpływu w obszarze energii i klimatu. (Rys.1.) Na stronie internetowej ENS [1] znajdują się opisy i dokumentacja modeli podrzędnych – piszą Andrzej Sikora i Mateusz Sikora z Instytutu Studiów Energetycznych

RYS. 1. Zintegrowana platforma modelowa Duńskiej Agencji Energetycznej dla energii i klimatu. Źródło: www.ens.dk [1]

Nie jest celem autorów opisywanie duńskiej polityki energetycznej, ani dokonywanie szczegółowych analiz duńskiego rynku energetycznego. Chcemy obecnie skupić się wyłącznie na temacie wydobycia węglowodorów w Danii, kraju, który zgodnie z w/w polityką odejdzie w swojej gospodarce od paliw kopalnych do 2050 r. Dość szczegółowo rynek energetyczny Danii opisywały [2] i [3] co prawda są to publikacje z 2012 roku, ale w dokumentach tych autorzy już wtedy wskazywali na możliwe trendy: „[…]Jednakże z uwagi na wyczerpywanie się złóż (w roku 2008 wydobycie sięgało 10 mld m3), należy spodziewać się w przyszłości uzależnienia się Danii od importu. Na dzień dzisiejszy nadwyżka gazu jest eksportowana (do Szwecji, Niemiec i Holandii) – w 2010 roku eksport wyniósł 3,5 mld m3. Zgodnie z opiniami Energistyrelsen, jeśli nie zostaną odkryte nowe złoża, Dania będzie samowystarczalna w zakresie zapotrzebowania na gaz ziemny tylko do roku 2022. W związku z tym oczekiwane jest uzależnienie kraju od importu gazu z kierunku niemieckiego (potencjalnie gaz rosyjski lub norweski). W ostatnim czasie firma DONG Energy (obecnie Ørsted – www.orsted.com) podpisała dwa kontrakty importowe z Gazprom Export, 18 i 20 letni, rozpoczynające się w roku 2012, na dostawy 1 mld m3 rocznie każdy (przez Nord Stream i system niemiecki) oraz kolejny kontrakt – z hiszpańską Iberdrolą, dzięki któremu gaz w ilości 1 mld m3/rok dostarczany będzie do Danii (począwszy od końca 2011) poprzez terminal LNG w Rotterdamie (GATE Terminal, moc regazyfikacji – 12 mld m³/rok, DONG Energy jest właścicielem 5% akcji.) (dalej przez system holenderski i niemiecki do Ellund)”.[2]

W 2017 roku pojawił się także raport IEA [3] . gdzie czytamy strona 43: „ […]Wydobycie ropy w Danii spadło o 64%, osiągając najwyższy poziom 19,3 miliona ton(Mt) w 2004 r. Do 6,9 Mt w 2016 r. Odpowiednio, jej pozycja jako eksportera netto ropy naftowej osłabiła się, ponieważ eksport netto spadł z 11,2 Mt w szczytowym roku 2004 do 0,4 Mt w roku 2016, do najniższego poziomu od dwóch dekad. Szwecja jest największym importerem netto duńskiej ropy naftowej – 2,8 Mt, następnie Holandia (0,5 Mt) i Wielka Brytania (0,4 Mt). Na początku 2016 r. zasoby ropy w Danii wyniosły około 490 milionów baryłek (mb) według Duńskiej Agencji Energetycznej (ENS). ENS pokazała także zasoby ropy naftowej możliwe do wydobycia szacując je na około 515 mb, z czego około 430 mb oczekuje na rozwój, około 15 mb jest nieokreślonych, a około 70 mb nie nadaje się do rozwoju (ENS 2016). Wydobycie ropy odbywa się z siedemnastu pól. W Danii większość wydobycia gazu natomiast pochodzi z trzech obszarów: Halfdan (30,9% całości w 2015 r.), Tyra (27,5%) i Harald (8,6%) (ENS 2017a). Zgodnie z przyjętą przez Danię strategią energetyczną z kwietnia (angielska wersja z lipca 2017 r.), kraj ten charakteryzuje się geologicznym potencjałem węglowodorowym wynoszącym około trzech miliardów baryłek (boe – barrel oil equivalent – baryłka ekwiwalentnej ropy naftowej). Dla porównania, łączne wydobycie Danii do tej pory wynosi około 3,8 mld boe. Polityka energetyczna przewiduje, że około połowa tego potencjału mogłaby zostać wydobyta przy obecnie dostępnych technologiach. Oczekuje się, że krajowe zapotrzebowanie na ropę i gaz spadnie do 2050 r. a potencjalne zasoby geologiczne pomogą Danii w utrzymaniu bezpieczeństwa dostaw w nadchodzących dziesięcioleciach[…]. Gaz ziemny był tradycyjnie jednym z najważniejszych źródeł energii dla Danii, (tak jak ropa naftowa i węgiel). Jednak jego znaczenie zmniejszyło się w ostatnim dziesięcioleciu wraz ze wzrostem znaczenia odnawialnych źródeł energii. Udział gazu ziemnego w Danii w całkowitej podaży energii pierwotnej spadł z 22% w 2006 r. do 17,4% w 2016 r., głównie dlatego, że energia wiatru zastąpiła gaz w wytwarzaniu energii elektrycznej. Dania jest samowystarczalna w zakresie gazu ziemnego i handluje nią z Niemcami, Szwecją, Holandią oraz Norwegią. Produkcja energii i ciepła pozostaje największym udziałem gazu ziemnego w sektorze, ale zapotrzebowanie na gaz znacząco spadło, ponieważ zużycie energii odnawialnej gwałtownie wzrosło”. (Zainteresowanych szerzej, tematyką liberalizacji rynków gazowych Danii, a także Niemiec czy naszych sąsiadów Czech i Słowacji, Czytelników autorzy odsyłają do publikacji [4]).

W poprzedniej pięcioletniej perspektywie ENS prognozowała znaczny spadek wydobycia ziemnego z 3,7 mld m³ w latach 2016-17 do 1,1 mld m³ w roku 2020 (ENS, 2016), jako wynik koniecznej rekonstrukcji złoża Tyra i odroczenia przekazania do eksploatacji złoża Hejre. W ocenie autorów jednym z powodów wyjścia Maersk Oil (por. [5] transakcja sprzedaży do TOTAL ), który był operatorem na złożu Tyra, było właśnie to, że złoże to musi zostać zrekonstruowane z powodu osunięcie się basenu kredowego, który doprowadził do osunięcia się o około pięciu metrów w ciągu ostatnich 30 lat platform wydobywczych (tworząc lukę między morzem a pokładami platformy). Maersk Oil spodziewał się dużych kosztów oraz anonsował, że prowadzona rekonstrukcja spowoduje zamknięcie wydobycia ze złoża Tyra do marca 2022 r. (Maersk Oil, 2017 r.). 29 czerwca 2018 roku podpisano w Danii „duńska umowę energetyczną” (The Energy Agreement)[6] , opisywaną przede wszystkim jako nowe otwarcie dla branży wiatrowej, ale również nowe otwarcie dla wydobycia węglowodorów w tym szczególnie gazu ziemnego. Podkreślono: „[…]Zielona transformacja będzie wymagała dużych inwestycji przez wiele lat, co z kolei wymaga zdrowych finansów publicznych. Inwestycje w wydobycie ropy i gazu na obszarze Morza Północnego generują dochody dla państwa i dla działań, które wspierają duńską gospodarkę, tworząc w ten sposób podstawę dla inwestycji w zieloną transformację. Zostało osiągnięte porozumienie z Danish Underground Consortium (DUC) w sprawie pełnej rekonstrukcji złoża Tyra na Morzu Północnym. Porozumienie to zapewnia dalszy wysoki poziom aktywności gospodarczej w regionie przez wiele lat, a także ciągłe intensywne wydobywanie zasobów, które są czynnikami stabilizującymi nasz system energetyczny. Strony odnotowują podpisanie Porozumienia w sprawie rozwoju Morza Północnego z marca 2017 r., którego głównym celem jest uzyskanie większej pewności, że pozostałe zasoby Morza Północnego zostaną wydobyte. Strony zgadzają się również, że w przypadku gdy jakakolwiek ze stron wyrazi chęć co do wejścia w dalsze wydobycie i eksploatację zasobów na Morzu Północnym, to będzie ona mogły to zrobić.”(tłumaczenie własne)[6].

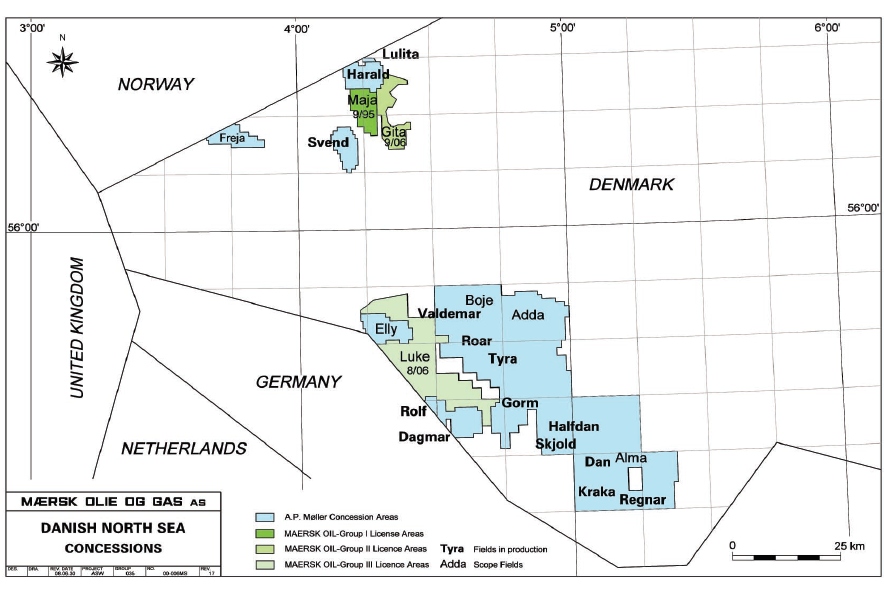

W marcu 2017 r. duński rząd we współpracy ze stronami (Socialdemokratiet, Dansk Folkeparti, Socialistisk Folkeparti i Radikale), przedstawił w/wzmiankowane „Porozumienie w sprawie rozwoju Morza Północnego”, umowę mającą na celu zapewnienie przyszłości wydobycia węglowodorów na duńskim Morzu Północnym. Umowa ma na celu wsparcie inwestycji sięgających około 3,5 mld USD, między innymi mającymi polegać na całkowitym przebudowaniu starzejących się pól Tyry. Inwestycje pozwolą na wygenerowanie do 26 mld DKK (ok. 175 mld USD) dla duńskiego budżetu do 2042 r. Podpisując to Porozumienie Lars Christian Lilleholt, minister ds. Energii i Klimatu powiedział: „Rząd postawił sobie ambitny cel, aby Dania była niezależna od paliw kopalnych do 2050 r., a co najmniej 50% potrzeb energetycznych zostanie zaspokojone przez zrównoważoną energię do 2030 r. Wymaga to wielkich inwestycji w nadchodzących dziesięcioleciach, a dochody z Morza Północnego odegrają ważną rolę.” (Rys.2.) Aby promować inwestycje w wydobycie ropy i gazu na Morzu Północnym, rząd duński postanowił obniżyć podatek od wydobycia ropy i gazu w latach 2017-2025. Ale jeśli ceny ropy wzrosną (do poziomu pond 75 USD/bbl), tak jak oczekuje państwo, wtedy firmy naftowe zwrócą ulgę podatkową. Rząd osiągnął również porozumienie z DUC dotyczące całkowitej rekonstrukcji pola Tyra. DUC będzie wspierać szereg inicjatyw mających na celu poprawę infrastruktury i uczynienie jej bardziej atrakcyjną dla rozwoju mniejszych pól naftowych na Morzu Północnym.

Główne założenia Porozumienia to:

- DUC podejmie się pełnej rekonstrukcji / renowacji złoża Tyra na Morzu Północnym

- Przeprowadzona rekonstrukcja ma pozwolić na wydobycie oczekiwanych 129 milionów boe

- DUC poprawi dostęp dla stron trzecich do infrastruktury w duńskiej części Morza Północnego

- zostaje utworzona pula 100 mln koron na ekologiczne inicjatywy związane z wydobyciem ropy i gazu

Poprawione zostały parametry inwestycyjne na lata 2017-2025, w których ramach przewiduje się:

- podniesienie rabatu na węglowodory w okresie sześciu lat z 5% do 6,5% rocznie

- podniesienie stawki amortyzacji bilansowej (podatek węglowodorowy) z 15 do 20 %

- moment naliczania dwóch wyżej wymienionych rabatów zostanie zmieniony z chwili rozpoczęcia inwestycji na chwilę dokonywania płatności

- jeśli ceny ropy wzrosną do co najmniej 75 USD/bbl, to wtedy zgodnie z oczekiwaniami państwa, firmy muszą zacząć spłacać ulgę podatkową. Tymczasowy rabat podatkowy oznacza mniejsze przychody dla państwa. Jest to możliwe dzięki wpłatom (finansowaniu) z Duńskiego Funduszu Wzrostu i Duńskiej Agencji Kredytów Eksportowych (odpowiednio ang.: Danish Growth Fund; Denmark’s Export Credit Agency) oraz zniesieniu zaawansowanego systemu podatku VAT

RYS. 2. Koncesje duńskie na Morzu Północnym Maersk Oil sprzedane do Total. Lokalizacja złoża Tyra.

Źródło: https://www.regjeringen.no/contentassets/90ffc45f01de45bca5f8abc5af6632e1/ikke_teknisk_resume_vvm_2010_august.pdf [9]

RYS. 3. Wizualizacja dla rekonstrukcji złoża TYRA.

Źródło: https://www.ikm.com/ikm-testing-awarded-major-contract-at-tyra-redevelopment [8]

Drugą, przeprowadzone dokładne analizy także przewidujące „najgorszy możliwy scenariusz”. Czyli braki w dostawach gazu i na przykład konieczność importu energii elektrycznej przy ciągłym spadku zużycia gazu w gospodarce duńskiej zastępowanego bezwzględnie OZE.

Trzecią jest to, że w analizach tych nie ma śladu rozbudowy duńskiego systemu dla potrzeb Baltic Pipe. Czwartą, że duński rząd zamierza dotrzymać uzgodnionych warunków w/opisywanej umowy energetycznej i w 2050 roku nie przewiduje żadnych dostaw gazu – brak importu.

Cezurą czasową będzie grudzień 2019 r. i faktyczne wyłączenie złoża Tyra. (Przeprowadzona przez nas kwerenda i analiza prac zleconych u kontraktorów do rekonstrukcji pokazuje znaczne zaawansowanie prac.) Wyłączenie to nie tylko decyzja ekonomiczna czy środowiskowa, ale będzie to decyzja również polityczna, szczególnie w kontekście możliwości na przykład opóźnienia rozpoczęcia prac złożowych.) Na pierwszy rzut oka rekonstrukcja Tyra wydaje się być niezależnym, wewnętrznym projektem duńskim. Bardzo ciekawe nie tylko z technologicznego punktu widzenia, czy dla analizy przepływów będzie nałożenie harmonogramów trzech projektów: NordStream 2 (zgoda duńska!); rekonstrukcji złoża Tyra i budowy Baltic Pipe, a szczególnie tzw. wcinki (tie-in) do systemu norweskiego czyli odcinka Dania – Norwegia czyli „EUROPIPEII tie-in”. Dla przeprowadzenia tejże wcinki na etapie prac studialnych opracowano cztery niezależne rozwiązania dla połączenia dwóch systemów. Jak czytamy w [11] str. 19: „[…] Rozwiązanie 1 (EPII – Pipeline to Nybro) opiera się na bezpośrednim włączeniu do istniejącego punktu wejścia Nybro bez połączenia z istniejącą infrastrukturą rurociągów morskich należącą obecnie do Ørsted (DONG Energy) lub eksploatowanymi przez nią z platformami produkcyjnymi obsługiwanymi przez różnych producentów. Jest to najtańsze rozwiązanie o najwyższej niezawodności, dostępności i łatwości konserwacji i przy najniższym ryzyku podczas budowy i eksploatacji. Dodatkowo liczba interesariuszy jest niska w porównaniu do innych rozwiązań. Dalej eksploatacja przybrzeżnego rurociągu jest względnie nieskomplikowana. Inne rozwiązania są od 1,6 do 2,6 razy droższe niż to najtańsze rozwiązanie przy porównywaniu inwestycji i kosztów operacyjnych. W konsekwencji, w poniższych analizach, tylko EPII – Pipeline to Nybro solution jest dalej badane”. Pod rozwagę naszych polityków autorzy poddają nie tylko powyższe informacje, ale także najgorsze, z punktu widzenia autorów scenariuszy: nie wybudowanie na czas polskiego odcinka Baltic Pipe połączenia Dania Polska (tu nawet kilkumiesięczne opóźnienia mogą być krytyczne) oraz zgody Duńczyków na budowę NordStream 2 przez ich wody terytorialne uwarunkowane przyłączeniem tego interkonektora (vide nowe regulacje unijne) do duńskiego systemu przesyłowego Energinet.

BIBLIOGRAFIA

[1] “Denmark’s Energy and Climate Outlook 2018: Baseline Scenario Projection Towards 2030 With Existing Measures (Frozen Policy)”. The Danish Energy Agency, Amaliegade 44, 1256 Copenhagen K, Denmark Danish original published in April 2018, English translation published in July 2018. http://www.ens.dk ISBN: 978-87-93180-34-5 Energistyrelsen (Duńska Agencja Energii – ENS)

[2]Kaliski M., Krupa M., Sikora A., GLOBALNE I REGIONALNE WYZWANIA RESTRUKTURYZACJI PRZEDSIĘBIORSTW I GOSPODAREK pod redakcją Borowiecki R., Dziura M., „Rynek gazu ziemnego w Danii. Analogia w Polsce?” ISBN 978–83–62511–86–0; Fundacja Uniwersytetu Ekonomicznego w Krakowie ul. Rakowicka 27, 31-510 Kraków str. 429-445. Kraków 2012.

[3] ENERGY POLICIES OF IEA COUNTRIES Denmark 2017 Review

https://www.iea.org/publications/freepublications/publication/EnergyPoliciesofIEACountriesDenmark2017Review.pdf

[4] Kaliski M., Krupa M., Nagy S., Siemek J., Sikora A., GLOBALNE I REGIONALNE WYZWANIA RESTRUKTURYZACJI PRZEDSIĘBIORSTW I GOSPODAREK pod redakcją Borowiecki R., Dziura M., „Analiza procesów liberalizacyjnych rynku gazu ziemnego w Czechach, Danii, Niemczech i Słowacji a możliwy wpływ na stopień liberalizacji polskiego rynku gazu w odniesieniu do wymogów dyrektyw i polityki Komisji Europejskiej.” ISBN 978–83–62511–86–0; Fundacja Uniwersytetu Ekonomicznego w Krakowie ul. Rakowicka 27, 31-510 Kraków str. 445-455. Kraków 2012

[5] Sikora A., Sikora M., „Dlaczego PGNiG nie inwestuje w amerykańskie złoża” BIZNESALERT: https://biznesalert.pl/dlaczego-pgnig-inwestuje-amerykanskie-zloza/?smclient=2c49123e-ac06-11e6-a65d-002590e45e04&smconv=5ef94643-ca35-4c48-bb02-7dd4e339311c&smlid=15&utm_source=salesmanago&utm_medium=email&utm_campaign=default

[6] The Energy Agreement https://en.efkm.dk/media/12307/energy-agreement-2018.pdf

[7] Rekonstrukcja złoża TYRA https://www.offshore-technology.com/projects/tyra-gas-field-redevelopment/

[8] https://www.ikm.com/ikm-testing-awarded-major-contract-at-tyra-redevelopment

[9]https://www.regjeringen.no/contentassets/90ffc45f01de45bca5f8abc5af6632e1/ikke_teknisk_resume_vvm_2010_august.pdf

[10] Energinet „SUPPLY AND DEMAND 2019-2022 WITHOUT TYRA” https://www.google.pl/url?sa=i&rct=j&q=&esrc=s&source=images&cd=&ved=2ahUKEwiDvaLSg-3gAhUECuwKHfObBpMQ5TV6BAgBEAg&url=https%3A%2F%2Fenerginet.dk%2F-%2Fmedia%2FEnerginet%2FGas-DGK%2FDokumenter%2FTyra%2FAugust-2017—Update-of-the-supply-and-demand-situation-during-Tyra-shutdown.PDF&psig=AOvVaw2iSgSCgv_t6u3SdxJmtsCq&ust=1551944947400979 (dostęp 5 marca 2019r.)

[11] Energinet “For Public Consultation: Tariff principles and market design in a Baltic Pipe (NO-DK-PL) Open Season” https://www.google.pl/url?sa=i&rct=j&q=&esrc=s&source=images&cd=&ved=2ahUKEwiyptmAku3gAhWIsqQKHd0pBI0Q5TV6BAgBEAg&url=https%3A%2F%2Fen.energinet.dk%2F-%2Fmedia%2FA6D4C7368C5F474B9533B524A01F1C45.pdf%3Fla%3Den%26hash%3DB46AD2459807B71145036C0AD25BAE5298674730&psig=AOvVaw1nLcF46NYrRXe1eGfO6Vpp&ust=1551948736915681 (dostęp 5 marca 2019 r.)