Kuffel: Atom nie radzi sobie z upałami

Zawirowania na europejskich rynkach energii elektrycznej w tym roku są chyba najbardziej nieprzewidywalnymi w historii – pisze Magdalena Kuffel, współpracownik BiznesAlert.pl.

Począwszy od ciepłej zimy a co z tym idzie zawirowań na rynkach gazu, przez problemy związane z hydrologią i niskim poziomem wody w Alpach (mających wpływ na ceny energii w Skandynawii, Francji, Szwajcarii oraz Włoszech), przez wyścig cen CO2, kończąc na niemieckiej reformie energetycznej. Każdy miesiąc (o ile nie tydzień!) przyniósł “nowości” na europejskich rynkach. I nie inaczej jest również w lipcu.

Lipiec (czego nie da się odczuć bardzo na polskim rynku energetycznym) jest dość specyficzny, w szczególności na rynkach energetycznych, w których występuje letnia sezonowość, to jest: Francja, Włochy, Hiszpania ale również Skandynawia. W tym miesiącu we wspomnianych częściach Europy w dalszym ciągu można odnotować regularną produkcję przemysłową, a jednocześnie większe zapotrzebowanie na energię w rejonach czysto turystycznych. Dla przykładu: Włochy mają największe zapotrzebowanie na prąd na północy, podczas gdy południe (tj.: od Neapolu na południe) “aktywuje się” pod koniec lipca. Podobna sytuacja zdarza się we Francji, która ma większość przemysłu na północy, podczas gdy rejony Cote d’Azur przeżywają oblężenie wyłącznie w lecie. Jest to istotny element naszej układanki, który okaże się bardzo przydatny analizując co się dzieje do tej pory w centralnej Europie.

Zazwyczaj, pod koniec lipca popyt na energię elektryczną powolnie spada, wraz z przybliżaniem się w kierunku sierpnia. Na przełomie lipca oraz sierpnia nie możemy zaobserwować “numerycznej” różnicy w popycie, ale jej dystrybucja się zmienia – z powodów opisanych powyżej. W tym roku, ze względu na szokująco wysokie temperatury w Europie zachodniej oraz centralnej, popyt na energię elektryczną wzrósł do rekordowych poziomów, szczególnie we Francji oraz Niemczech. Jest to sytuacja dość trudna do zgryzienia, gdyż w tych regionach w lipcu i sierpniu produkcja energii ze źródeł odnawialnych (OZE) jest najniższa w roku (przede wszystkim stabilna, wydajna produkcja energii wiatrowej). Jednym słowem, jeżeli występuje niesamowicie wysokie zapotrzebowanie na energię, należy je pokryć za pomocą energii konwencjonalnej.

I tutaj jest pies pogrzebany.

W ostatnim moim artykule na temat wahań cen CO2 wskazałam, że hierarchia cenowa źródeł prądu w Europie zmienia się dynamicznie, w szczególności w Niemczech (których sytuacja rynkowa wpływa również bezpośrednio na Polskę). Najtańsze do tej pory źródła – OZE oraz węgiel – zaczynają być zastępowane wydajnymi elektrowniami gazowymi oraz (przede wszystkim) elektrowniami jądrowymi. W tym roku sytuacja może wyglądać zupełnie inaczej.

Na początku zeszłego tygodnia (tydzień 28) wydawało się, że dostępność energii jądrowej w Europie będzie tego lata wyjątkowo wysoka, ponieważ wiele jednostek (przede wszystkim we Francji i Belgii) wznowi funkcjonowanie po okresie przeglądów. Koniec zeszłego tygodnia i początek tego wydarzenia przyniósł jednak zwrot akcji; EDF, największy operator elektrowni jądrowych w Europie, ogłosił znaczne przedłużenie konserwacji w dwóch z siedmiu francuskich reaktorów, które aktualnie przechodzą odnowienie dziesięciocioletniej licencji operacyjnej. Po przedłużeniu konserwacji do 15 września w elektrowni Paluel-4 (zainstalowana moc: 1,3 GW) i Flamanville-2, trwającej do 15 października, dostępność francuskich elektrowni jądrowych spadnie do 44,3 GW w sierpniu, 48,2 GW we wrześniu i 47,1 GW w październiku (zainstalowana moc jądrowa Francji wynosi 62 GW).

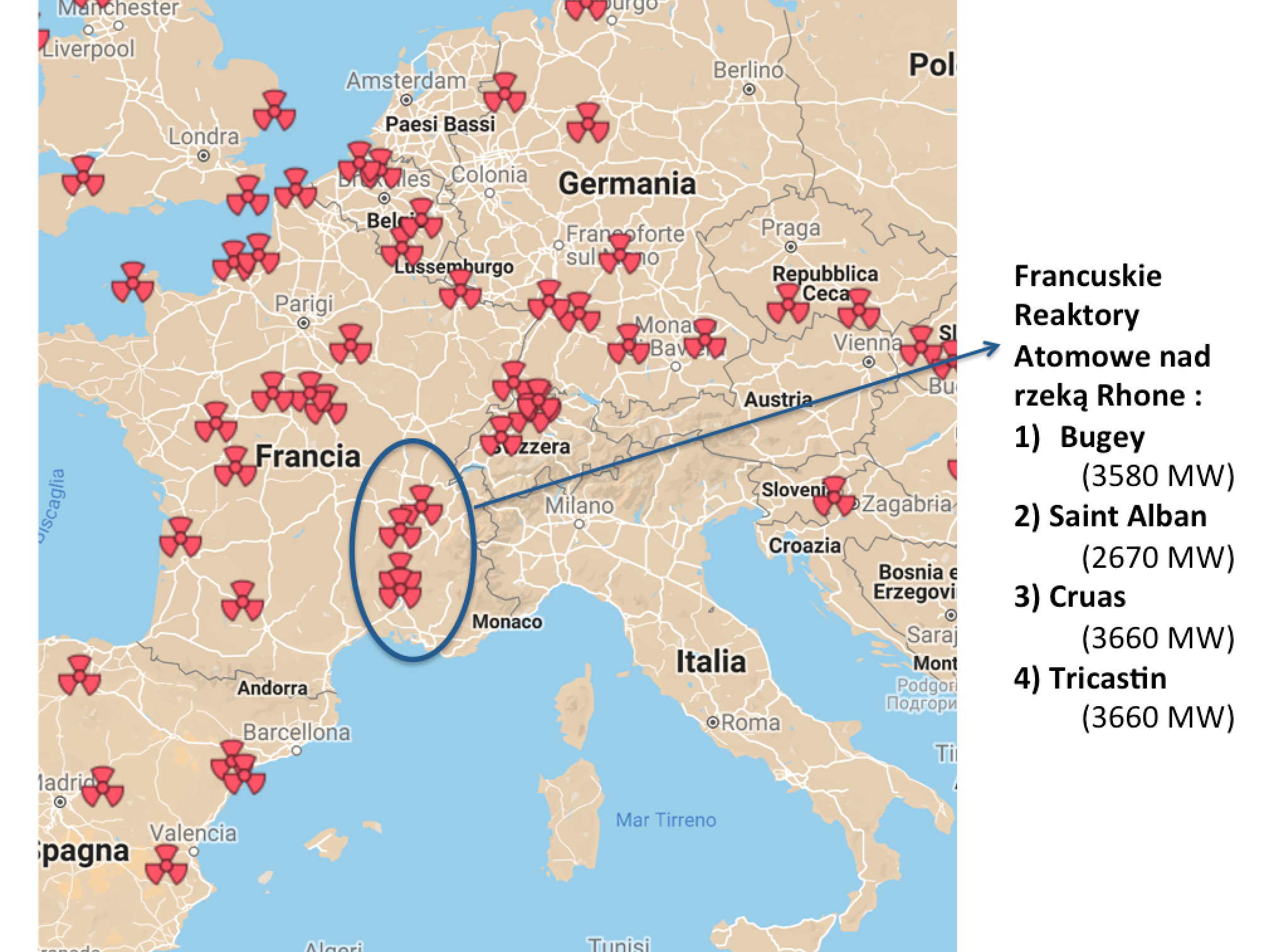

Oprócz problemu okresu konserwacyjnego, francuskie elektrownie jądrowe mają jeszcze jeden problem – szczególnie te położone wzdłuż rzeki Rodan. Mianowicie, jest to problem chłodzenia. Rodan to bardzo płytka rzeka, w której temperatura wody bardzo szybko rośnie do poziomu uniemożliwiającego schładzanie reaktorów. Jeżeli dalsza część lipca powtórzy falę gorąca z początku miesiąca, jest bardzo prawdopodobne, iż dyspozycyjność elektrowni jądrowych spadnie jeszcze bardziej.

Mapa 1: Francuskie reaktory atomowe nad rzeką Rhone, które mogą “odczuć” wysokie temperatury

Źródło: Nuclear Transparency Watch oraz analiza własna na potrzeby artykułu

Konsekwencje niskiej dyspozycyjność atomu możemy zauważyć już teraz. Analizując przepływy prądu pomiędzy Niemcami oraz ich sąsiadami w pierwszej połowie lipca widzimy, że francuski eksport do Belgii i Niemiec zmniejszył się o prawie 50% M/M (o 1,7 GW w porównaniu do czerwca). Wynika to głównie z już wspomnianej mniejszej dostępności jądrowej w tych dwóch krajach. Belgijski reaktor (1 GW) Tihange-2 wznowił operację 3 lipca, podczas gdy w tym samym czasie w Niemczech ponad 4 GW mocy stopniowo wchodzi na rynek od połowy czerwca.

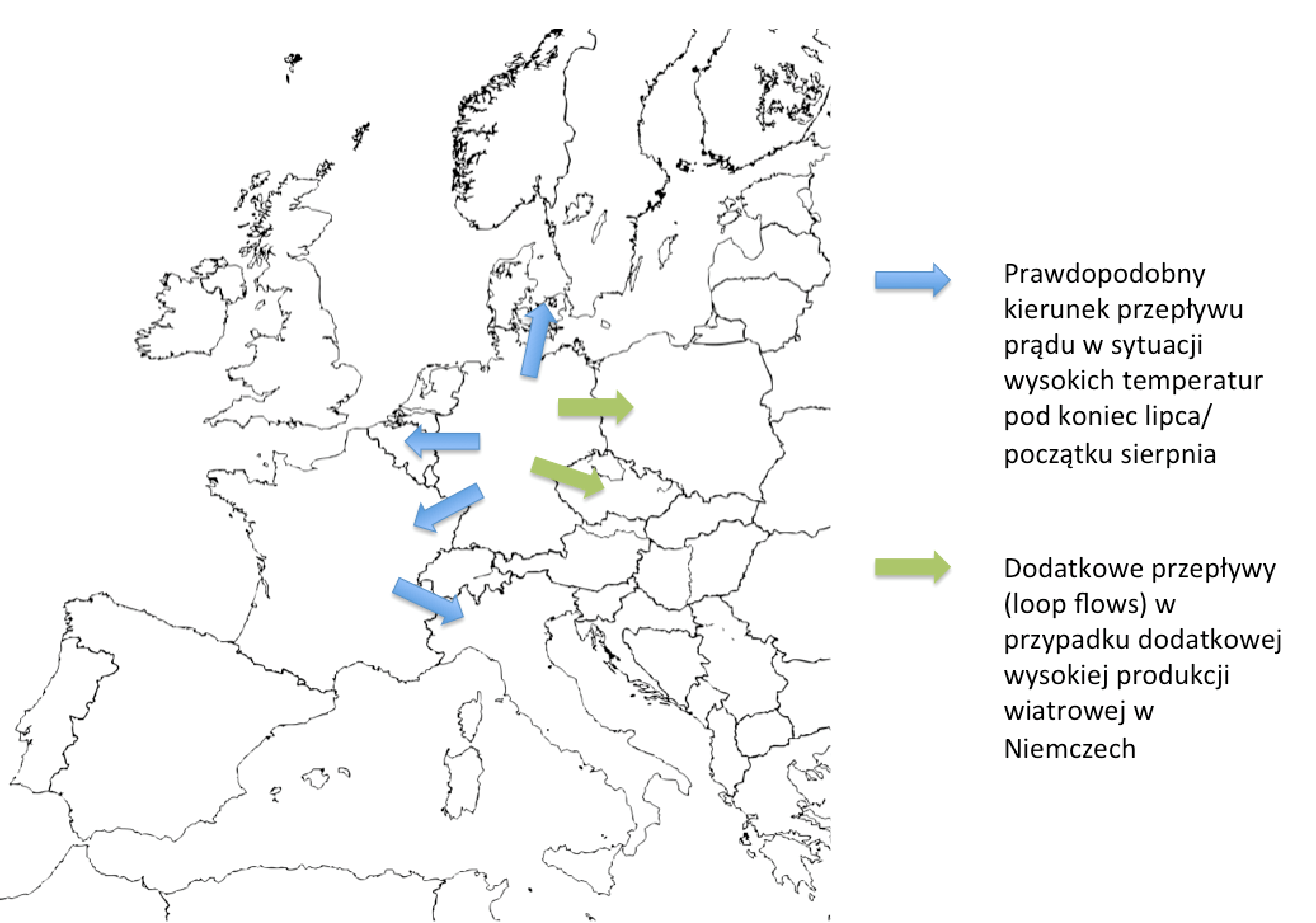

Mapa 2: Możliwy scenariusz przepływów prądu w Europie podczas lata 2019

Źródło: analiza własna na potrzeby artykułu

Wygląda więc na to – odwrotnie do prognoz jeszcze sprzed dwóch tygodni – iż Niemcy, w przypadku zwiększonego zapotrzebowania na energię związanego z pogodą, będą mogły sobie poradzić bez problemu. A wręcz przeciwnie – może okazać się, że Niemcy staną się ponownie eksporterem energii do Francji oraz krajów Beneluxu, które mogą mieć problem w przypadku ekstremalnych warunków temperaturowych oraz wyłączeń elektrowni atomowych.

Taki stan rzeczy oznacza, bazując na dzisiejszych prognozach, iż sytuacja na granicy polsko-niemieckiej będzie bardzo stabilna tego lata. Niemcy, produkując wysoką ilość energii wiatrowej, zmagają się z problemem tak zwanego “przepływów kołowych” (loop flows), co oznacza nic innego jak “wciskanie się” niemieckiej energii z OZE do krajów ościennych. Jest to problematyczne dla Polski, gdyż rodzima elastyczna flota, która może sobie poradzić z nagłym bilansowaniem sieci jest dość ograniczona. Wygląda jednak na to, że w tym roku nie będzie musiała.