Roszkowski: Czas na CBAM i reformę handlu CO2. Polska jest narażona

Polska jest narażona na import produktów o wysokim śladzie węglowym znacznie bardziej, niż inne kraje Unii Europejskiej – pisze Marcin Roszkowski, prezes Instytutu Jagiellońskiego. Postuluje przyjęcie mechanizmu CBAM oraz reformę systemu handlu emisjami CO2 na korzyść przemysłu energochłonnego.

W marcu 2021 roku Parlament Europejski przyjął rezolucję w sprawie konieczności wprowadzenia mechanizmu Carbon Border Adjustment Mechanism (CBAM). Jak podkreślili europosłowie, nowy mechanizm powinien być częścią szerszej strategii przemysłowej UE i obejmować cały import produktów oraz towarów objętych Europejskim Systemem Handlu Emisjami. Już do 2023 roku, po przeprowadzeniu oceny skutków, powinien on objąć sektor energetyczny i energochłonne sektory przemysłowe produkcji: cementu, stali, aluminium, papieru, szkła, chemikaliów, nawozów oraz rafinacji ropy naftowej. Równocześnie powinny one nadal otrzymywać bezpłatne przydziały praw do emisji CO2 w ramach zreformowanego systemu EU ETS.

W ostatnich latach sektor energochłonny stanął przed szeregiem wyzwań, które mają wpływ nie tylko na jego bieżącą działalność, ale przede wszystkim na funkcjonowanie w perspektywie kolejnych lat i dekad. Jednym z kluczowych czynników dla branż takich jak cementowa, jest brak możliwości ubiegania się o rekompensaty z tytułu rosnących kosztów energii elektrycznej – spowodowanych przez ceny uprawnień do emisji w Europejskim Systemie Handlu Emisjami. Obecnie znacznie oddziałują one na ceny energii elektrycznej, która ze względu na duże „nawęglenie” polskiej energetyki należy do najdroższych w Unii Europejskiej. Według danych think-tanku Ember, w 2020 roku emisyjność polskiej energetyki wyniosła bowiem aż 724 gramy CO2/kWh, co stanowi ponad 3-krotnie więcej niż średnia w Unii Europejskiej – wynosząca 226 gramów CO2/kWh.

Wzrost kosztów uprawnień do emisji CO2 do ponad 50 euro za tonę w 2021 roku, a w perspektywie 2030 roku szacowany nawet do 70 euro za tonę, bezpośrednio wpływa na koszt energii elektrycznej, która jest absolutnie kluczowa dla konkurencyjności przemysłu. Równocześnie hurtowe ceny energii elektrycznej w Polsce znacząco i – z racji charakterystyki krajowego miksu energetycznego – wręcz strukturalnie odbiegają od cen w sąsiadujących państwach członkowskich Unii Europejskiej. Szczególnie w porównaniu z cenami rocznych kontraktów na zakup energii elektrycznej Niemczech, na Słowacji oraz w Czechach w latach 2017-2020, na polskim rynku znacząco odbiegają one od poziomu średnich cen energii elektrycznej u naszych bezpośrednich sąsiadów.

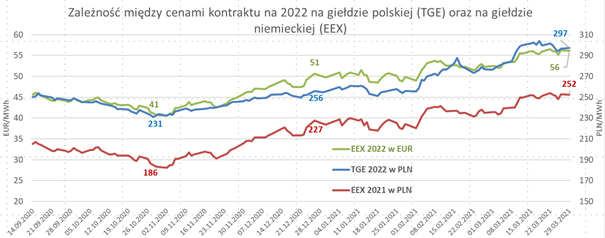

Porównując średnią cenę energii notowaną na Towarowej Giełdzie Energii na początku 2020 roku do średniej ceny w trakcie 2017 roku, w Polsce ceny wzrosły o ok. 46 procent, podczas gdy we wskazanych krajach sąsiadujących różnice te nie przekroczyły 35 procent. Ponadto, w 2017 roku ceny energii elektrycznej w Polsce były wyższe o 16 procent w stosunku do Niemiec i odpowiednio o 18 procent wobec Czech, a 11 procent – Słowacji. Warto w tym miejscu przytoczyć, iż tylko w ciągu ostatnich lat koszt energii elektrycznej na krajowym rynku hurtowym wzrósł o ponad 40 procent, a cena energii osiągnęła rekord, przekraczając 300 złotych/MWh. Obecnie kontrakty na 2022 rok na Towarowej Giełdzie Energii w Polsce są o około 50 zł/MWh droższe, niż na Europejskiej Giełdzie Energii EEX.

Zależność między cenami kontraktu na 2022 na giełdzie polskiej oraz niemieckiej. Grafika autora

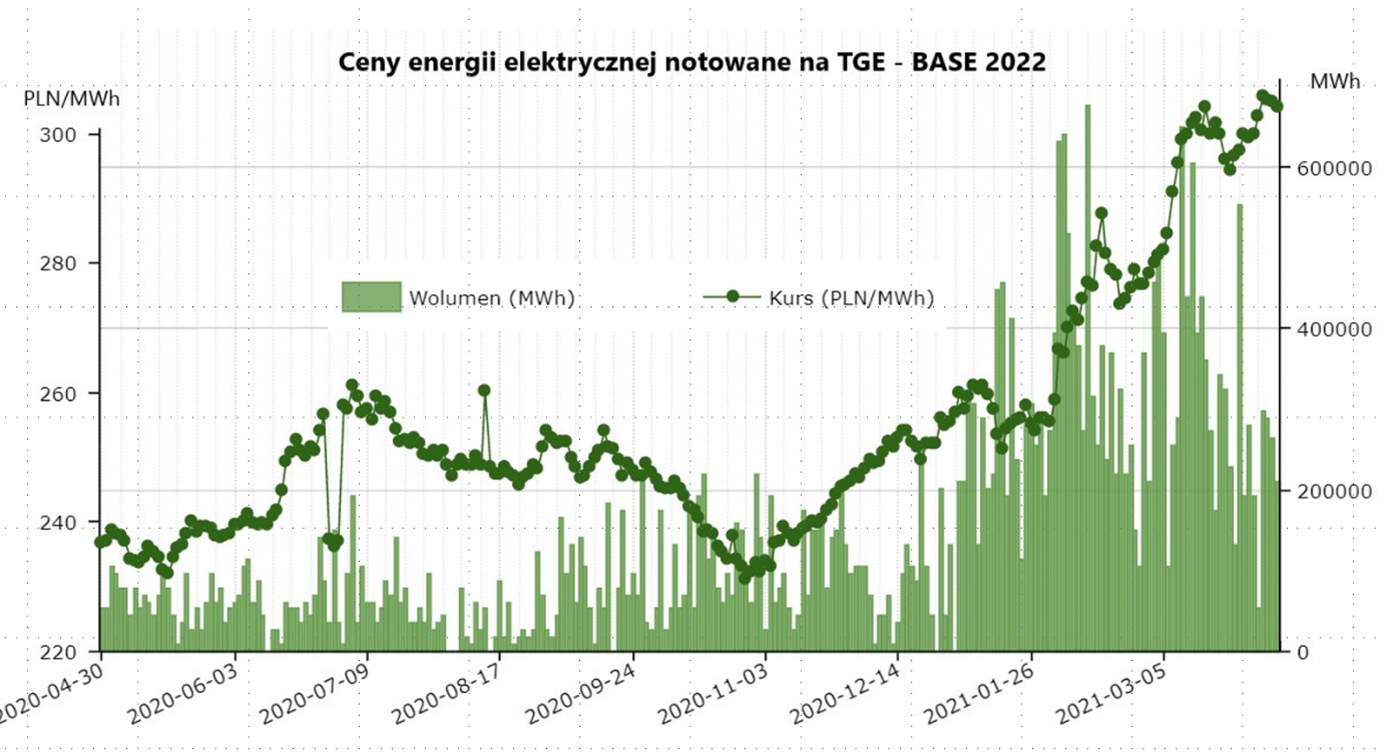

Ceny energii na TGE – Base 2022

W powiązaniu z faktem, iż jednostkowy koszt energii elektrycznej w Polsce należy obecnie do najwyższych w całej Unii Europejskiej oraz brakiem perspektyw dla przemysłu na dostęp do taniej energii, nie ma najmniejszych wątpliwości, że wpływ działań redukcyjnych na koszty produkcji będzie bardzo wysoki. Obecne ceny uprawnień do emisji CO2 – przekraczające 50 euro za tonę z perspektywą wzrostu do nawet 70 euro za tonę – nie zapowiadają zmniejszenia kosztów dla przedsiębiorców, wynikających z konieczności zakupu energii elektrycznej – szczególnie w krajach, gdzie tak jak w Polsce bazę dla energetyki stanowią elektrownie węglowe.

Obecnie szereg branż energochłonnych nie może się ubiegać o rekompensaty z tytułu rosnących kosztów energii elektrycznej, spowodowanych przez ceny uprawnień do emisji CO2 w systemie EU ETS. Dodatkowym czynnikiem ryzyka jest wprowadzenie rynku mocy i zastosowanie tzw. opłaty mocowej. To kolejne obciążenie dla odbiorców energii, które powoduje ogromną utratę konkurencyjności. Ze względu na położenie geograficzno-gospodarcze, Polska jest bowiem narażona na import produktów o wysokim śladzie węglowym znacznie bardziej, niż inne kraje Unii Europejskiej.

W ostatnich latach zmianie uległy niestety wytyczne dotyczące zgodności z prawem pomocy publicznej w zakresie rekompensat kosztów emisji pośrednich oraz bezpłatnych uprawnień w sektorze energii elektrycznej w niektórych państwach członkowskich. W efekcie znacznemu skróceniu uległa lista branż uprawnionych do rekompensat. Sektor cementowy, który od 2012 roku stara się o wpisanie na tę listę, nie został uwzględniony jako uprawniony do ubiegania się o rekompensaty kosztów pośrednich w ramach EU ETS. Biorąc pod uwagę, iż produkcja cementu jest jedną z najbardziej energochłonnych (ponad 1kg CO2/euro), dalszy wzrost cen energii w Polsce stwarza realne ryzyko przeniesienia produkcji poza granice Unii Europejskiej.

W przypadku sektorów takich jak cementowy to właśnie brak rekompensat wpłynie bezpośrednio na obniżenie konkurencyjności branży i to na rzecz podmiotów spoza Unii Europejskiej (na Białorusi, w Turcji czy na Ukrainie), których nie obejmują tak restrykcyjne normy środowiskowe oraz unijne cele klimatyczne i redukcyjne. Jak wynika z analiz CEMBUREAU, do 2025 roku około 30 procent potencjału wytwórczego klinkieru w Unii Europejskiej może zostać zlikwidowane ze względu na utratę konkurencyjności. Tym samym zagrożona jest produkcja blisko 27 milionów ton klinkieru w Unii Europejskiej, począwszy od 2021 roku oraz nawet 40 milionów od 2030 roku.

Dlatego też, poza umieszczeniem na liście zagrożonych zjawiskiem carbon leakage, niezbędne jest uwzględnienie kolejnych sektorów energochłonnych także na liście branż uprawnionych do otrzymywania rekompensat za wzrost kosztów pośrednich – wynikających ze wzrostu kosztów energii elektrycznej. Formalnie do roku 2030 roku jest ona zamknięta. We wrześniu 2020 roku Komisja Europejska przyjęła bowiem zmienione wytyczne w sprawie pomocy państwa w ramach EU ETS. Miało to stanowić zamknięcie trwającej od dłuższego czasu dyskusji, obejmującej m.in. konsultacje, w ramach której powstał obecny kształt listy branż uprawnionych do otrzymywania rekompensat za wzrost kosztów pośrednich wynikających ze wzrostu kosztów energii elektrycznej. Nie wiadomo jednak, jakie będą dalsze kroki związane z implementacją listy – tym bardziej, iż pomimo licznych apeli nie znalazły się na niej kluczowe dla gospodarki sektory, w tym cementowy. Wiemy, iż w połowie 2021 roku Komisja Europejska będzie musiała przedstawić pakiet zmian prawnych związanych z Europejskim Systemem Handlu Emisjami, co daje pole do dyskusji na ten temat oraz sygnalizowania potrzeby zmian – szczególnie na forum Parlamentu Europejskiego.