Wróbel: Pociąg z niskimi cenami emisji CO2 już odjechał

Paweł Wróbel, były dyrektor PKEE w Brukseli, założyciel i szef „Gate Brussels” pisze dlaczego ceny uprawnień do emisji CO2 w ramach unijnej polityki klimatycznej prawdopodobnie nadal będą rosły.

Ceny energii a emisje CO2

Ostatniej debacie o sposobach powstrzymania wzrostu cen energii elektrycznej w Polsce towarzyszyło wiele emocji i sporo skrajnych ocen proponowanych rozwiązań. Warto do tej dyskusji dorzucić krótkie podsumowanie tego, co w minionym roku wydarzyło się na europejskim rynku uprawnień do emisji CO2 (EU ETS), a także pokusić się o prognozę jakiego poziomu cen uprawnień powinniśmy się spodziewać w 2019 roku. Tym bardziej, że ich znaczący wzrost w ostatnim roku był wymieniany jako jeden z głównych powodów potrzeby powstrzymania presji na duże podwyżki cen energii elektrycznej w Polsce. Był to również jeden z powodów dużego wzrostu ceny energii na naszym rynku hurtowym w 2018 r.

Niewątpliwie koszty związane z koniecznością nabywania uprawnień do emisji CO2 są jednym z głównych obciążeń, jakie musi ponosić oparta na węglu energetyka. Dla przypomnienia – cena uprawnień na początku stycznia 2018 r. wynosiła niespełna 8 Eur/t, natomiast pod koniec grudnia stanowiła już ponad 24 Eur/t. Dynamika tych zmian przez niektórych uzasadniana była efektem czystej spekulacji na rynkach. Faktem jest, iż krótkoterminowo takie działania są możliwe i tak bywało już w przeszłości. Jednak nie jest to trafna ocena, gdyż tendencja wzrostowa w minionym roku była zjawiskiem stałym, utrzymującym się przez cały ten okres. W maju osiągnięta została granica 15 Eur/t, a w następujących miesiącach przekraczano kolejne granice cenowe.

Cena uprawnień jest rezultatem działania sił rynkowych i wpływów pozarynkowych. Z jednej strony jest to popyt i podaż, a z drugiej są interwencje o charakterze regulacyjnym lub politycznym. Takim czynnikiem jest m.in. przewidywanie przez uczestników rynku kierunku zmian legislacyjnych oraz pożądanego przez regulatora poziomu cen. Istotna jest nie tylko ocena skuteczności wprowadzanych reform strukturalnych. Równie ważna jest ocena woli i determinacji poszczególnych instytucji europejskich, państw członkowskich do kolejnych interwencji. EU ETS to system czuły na sygnały polityczne, dlatego ważną rolę odgrywa klimat debaty nt. jego przyszłości, tworzony m.in. przez postulaty najbardziej wpływowych organizacji branżowych oraz organizacji wspierających zwiększanie ambicji klimatycznych.

Koniec nadpodaży?

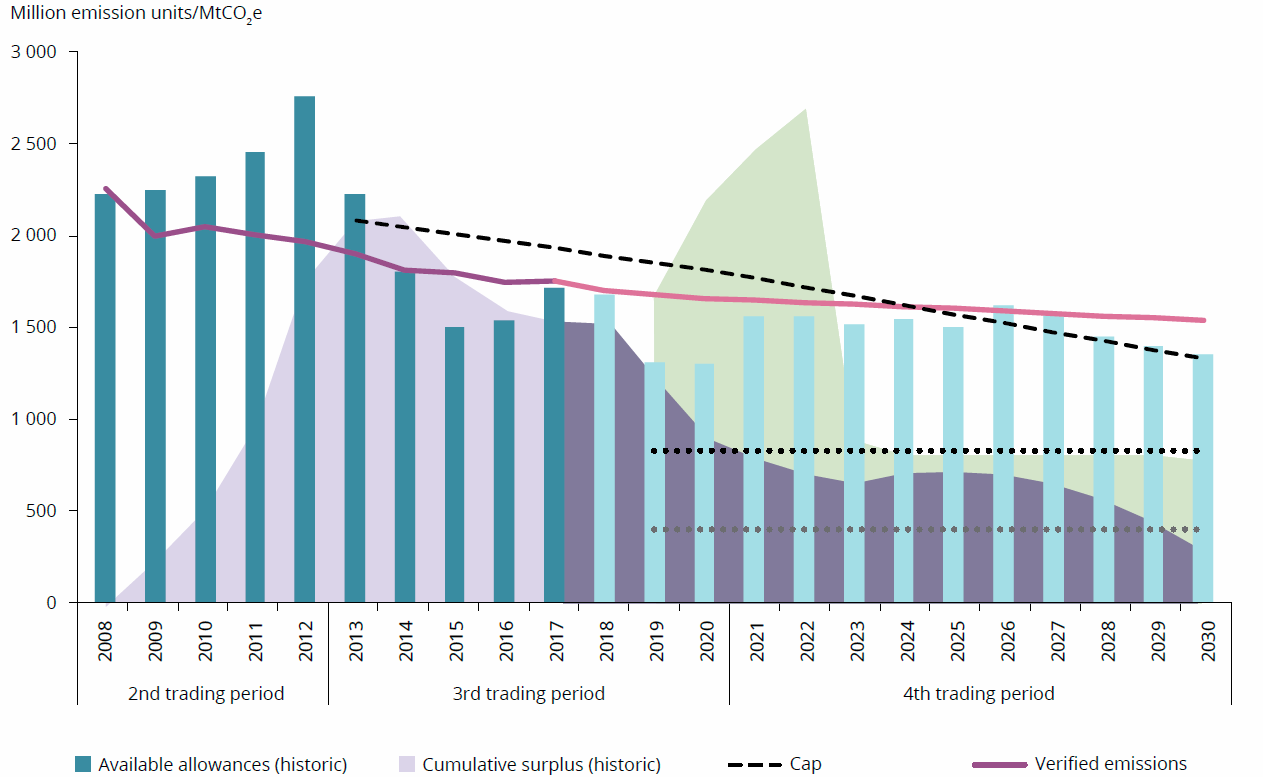

Oceniając wydarzenia w 2018 r. z punktu widzenia sił rynkowych warto zwrócić uwagę na tendencje związane z wielkością emisji w UE – które determinują popyt, oraz na wpływ dużej ilości uprawnień pozostałych na rynku z poprzednich lat – które stworzyły dużą nadpodaż uprawnień. Z uwagi na fakt, iż nie tylko energetyka potrzebuje uprawnień do rozliczania emisji, lecz dotyczy to większości europejskiego przemysłu, popyt na uprawnienia jest skorelowany z tempem wzrostu produkcji przemysłowej. Kryzys gospodarczy i stagnacja gospodarcza w UE w latach 2008-2013 którym towarzyszyło zmniejszenie produkcji przemysłowej, miały wpływ na niewykorzystanie części uprawnień do emisji przewidzianych na ten okres. Rezultatem była duża nadpodaż, która przez długi czas utrzymywała ceny na bardzo niskim poziomie. Natomiast w ostatnich latach m.in. 2017 i 2018 wzrost produkcji przemysłowej wpływa na popyt na uprawnienia. Unijna Agencja ds. Środowiska (European Environment Agency, EEA) w dorocznym raporcie podsumowującym główne wydarzenia na rynku uprawnień wskazała również na bardzo gorące lato w 2018 r. jako przyczynę dużego wzrostu zapotrzebowania na uprawnienia co miało wpływ na umocnienie trendu wzrostowego i chwilowe przebicie ceny 25 Eur/t we wrześniu. Po stronie rosnącego popytu, jak wskazuje EEA, długofalowo wpisuje się również malejąca liczba darmowych uprawnień dla energetyki, a także ich niepełne wykorzystanie. Dotyczy to m.in. polskiego sektora elektroenergetycznego, stąd zapotrzebowanie na uprawnienia musi realizować na rynku, zwiększając tym samym popyt.

Natomiast oceniając aspekty pozarynkowe, które pośrednio wpływają na cenę uprawnień należy podkreślić, iż miniony rok to przede wszystkim finał ponad 3-letniego procesu legislacyjnego rewizji dyrektywy EU ETS. Ostateczny kształt uzgodniono pod koniec 2017 r., a publikacja nastąpiła w marcu 2018 r. Przyniósł on postulowane i oczekiwane zarówno przez Komisję Europejską i Parlament Europejski, a także większość państw członkowskich UE wzmocnienie systemu, które wprost ma przekładać się na wyższe ceny. Unijni legislatorzy nie ukrywali tego celu. W wyniku uzgodnień przyjęto m.in. większą niż dotychczas coroczną redukcję uprawnień o tzw. współczynnik redukcyjny LRF (z 1.74% do 2.2% rocznie od 2021), możliwość dobrowolnego umarzania części uprawnień przez państwa członkowskie oraz zwiększenie rezerwy stabilizacyjnej (MSR), która już od 2019 r. będzie mogła pobierać więcej uprawnień niż wskazywały pierwotne uzgodnienia. Dodatkowo ustalono termin kolejnej rewizji dyrektywy tj. 2023 r. Jest to jasny sygnał, że do tego czasu ilość uprawnień na rynku oraz ich cena powinna być zgodna z oczekiwaniami unijnych regulatorów. Zarówno KE, PE i wiele państw członkowskich od dawna wskazują, że ceny poniżej 25-30 Eur/t są zbyt niskie, aby EU ETS funkcjonował skutecznie. Pomimo tego, że główne założenia reformy wejdą w życie dopiero w 2021 roku to jednoznaczne sygnały wzrostowe zostały przez europejski rynek „skonsumowane” z wyprzedzeniem już w 2018 roku. Od czasu ostatniej rewizji panuje przekonanie, że Komisja Europejska, która występuje w roli instytucji nadzorującej funkcjonowanie systemu, uzyskała skuteczne instrumenty, aby sterować podażą. Ponadto, długofalowo na rynek mają wpływ także wcześniej przyjęte reformy strukturalne m.in. uruchomienie rezerwy stabilizacyjnej (MSR), która zaczęła funkcjonować od stycznia br. W minionym roku był to kolejny sygnał jednoznacznie pokazujący wzrostowy kierunek cen uprawnień jako pożądany przez regulatorów.

W 2018 roku zobaczyliśmy w praktyce jak rynkowy charakter EU ETS został zastąpiony przez hybrydę interwencjonizmu regulatora oraz sił popytu i podaży. To w konsekwencji miało wpływ w minionym roku na niespełna 200%-owy wzrost cen uprawnień. Rok 2019 najprawdopodobniej przyniesie kontynuację tych trendów, zarówno po stronie popytu, jak i podaży, która dodatkowo zostanie zmniejszona poprzez rezerwę stabilizacji rynku (MSR). Na podaż nie powinien mieć wpływu tzw. back-loading tj. opóźnienie sprzedaży 900 mln uprawnień na aukcjach w latach 2014-2016, ponieważ powinny one zasilić rezerwę MSR w latach 2019-2020. Z ważnych wydarzeń okołorynkowych trzeba zwrócić uwagę na wpływ wyjścia Wielkiej Brytanii z UE. Wciąż nie uzgodniono czy i na jakich zasadach Londyn pozostanie uczestnikiem systemu EU ETS pomimo opuszczenia Unii. Jak dotychczas decyzją KE na wypadek braku porozumienia ws. Brexitu, od 1 stycznia br. tymczasowo zawieszono prawo Wlk. Brytanii do sprzedaży uprawnień na aukcjach oraz przydziału bezpłatnych uprawnień. W rozpoczynającym się roku należy się spodziewać kontynuacji ogłaszania przez część państw UE inicjatyw wprowadzenia stałej ceny lub korytarza cenowego za tonę emisji CO2. W ostatnim czasie prezentowane pomysły bazowały na dobrowolnym udziale państw w takim systemie. Sprzeciwia się temu KE z uwagi na fakt, iż w konsekwencji osłabiony byłby system który nadzoruje, tj. EU ETS. Bardzo istotnym wydarzeniem o charakterze politycznym będą majowe wybory do Parlamentu Europejskiego i rozpoczęcie kadencji przez nową Komisję Europejską pod koniec roku. Biorąc pod uwagę analizy możliwych wyników wyborczych i składu nowego Parlamentu oraz Komisji, radykalna zmiana jest bardzo mało prawdopodobna. Parlament pozostanie instytucją wywierającą presję na zwiększanie ambicji i podnoszenie cen emisji CO2, prawdopodobne jest również wspieranie pomysłów utworzenia stałego korytarza cenowego. Niezależnie od tego kto obejmie tekę komisarza ds. klimatu, Komisja Europejska ma obecnie nie tylko determinację i siłę polityczną, ale również mechanizmy do utrzymania EU ETS jako głównego instrumentu realizacji redukcji emisji. W 2019 roku utrzyma się zjawisko wywierania presji przez wiele państw członkowskich i głównych interesariuszy na zwiększanie cen. Warto podkreślić, iż beneficjentami wyższych cen uprawnień są budżety państw członkowskich, które wciąż zasilane są znacznymi wpływami ze sprzedaży otrzymywanych uprawnień.

Stabilizacja

Przewidywania większości ekspertów są zgodne – w dłuższej perspektywie należy się spodziewać stabilizacji cen, ew. umiarkowanej tendencji wzrostowej. Być może w ciągu najbliższego roku zdarzą się spadki np. w wyniku Brexitu, lub sprzedaż dużej ilości uprawnień takiej jak planuje Polska w celu powstrzymania wzrostu cen energii. Jednak nie ma podstaw by oczekiwać głębokiej redukcji i powrotu cen do poziomu poniżej 10 Eur/t.

Mielczarski: Histeria cen energii w Polsce. Rynek emisji CO2 może się załamać