IJ: Czas przezbrojenia? Gospodarka a ceny energii (ANALIZA)

Intuicyjnie oczekiwanym efektem rosnących cen energii elektrycznej jest wzrost kosztów funkcjonowania poszczególnych sektorów oraz branż gospodarki generujących wartość dodaną brutto. Jakie działania warto podjąć, aby złagodzić i docelowo coraz bardziej „odczulać” polską gospodarkę wobec potencjalnych skoków cen energii elektrycznej? Nad tym w poniższej analizie – którą warto śledzić także w najbliższą środę – zastanawiają się Kamil Moskwik i Krystian Krupa, analitycy Instytutu Jagiellońskiego.

Co się dzieje na Towarowej Giełdzie Energii?

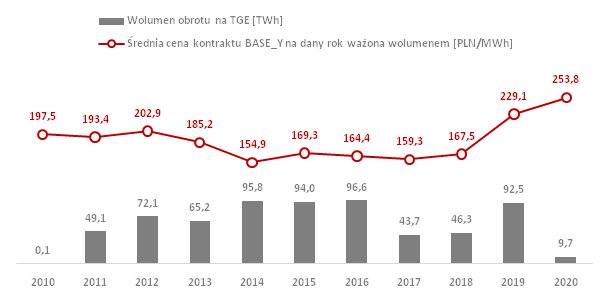

Wzrost cen kontraktów terminowych na energię elektryczną w Polsce – obserwowany od drugiego kwartału 2018 roku – w naturalny sposób prowadzi do pytania o wpływ tego zjawiska na krajową gospodarkę. Patrząc przez pryzmat rosnących cen kontraktu BASE_Y na rok 2019 oraz 2020 (Rys. 1.), historyczne poziomy notowań – zarówno dla okresu 2014-2018, jak i dla lat 2010-2013 – można uznać za wyjątkowo stabilne, a przy tym po prostu niskie. We wrześniu i październiku 2018 roku ceny kontraktów BASE_Y-19 oraz BASE_Y-20 kształtowały się w przedziale 270-320 PLN/MWh, co pozwala uznać je za historyczne maksimum – ostatni czas wysokich cen przypada bowiem na rok 2011, kiedy kontrakty na lata 2012 i 2013 notowane były w przedziale 200-230 PLN/MWh, z kilkoma epizodami notowań rzędu 260 PLN/MWh.

Rys. 1. Średnie roczne ceny referencyjnego kontraktu na dostawy energii elektrycznej (BASE_Y) na lata 2010-2020

UWAGA: kontrakty na rok 2020 notowane są obecnie na dwa lata przed dostawą (stąd wolumen obrotu jest relatywnie niski), podczas gdy pozostałe kontrakty zostały zaprezentowane dla notowań, które miały miejsce w roku R-1, tj. na jeden rok przed dostawą.

Źródło: Opracowanie własne na podstawie danych Towarowej Giełdy Energii

Dwutlenek węgla a wzrost hurtowych cen energii elektrycznej w Polsce

Główną przyczyną wysokiej wyceny BASE_Y-19 oraz BASE_Y-20 jest znaczący wzrost cen uprawnień do emisji dwutlenku węgla (CO2), co zostało przedstawione w analizie Polska elektroenergetyka w objęciach niedźwiedzia. W tym miejscu warto jedynie zasygnalizować, że wpływ wysokich cen uprawnień do emisji CO2 jest tym bardziej dotkliwy, im więcej paliw kopalnych znajduje się w miksie energetycznym danego kraju. W przypadku Polski są to przede wszystkim aktywa węglowe. Warto podkreślić, że w Polsce w 2017 roku z węgla produkowane było ok. 80% energii elektrycznej, a w przypadku UE, ok. 23%. Jednocześnie trzeba wspomnieć, że ceny uprawnień do emisji są elementem wykonawczym polityki energetycznej Unii Europejskiej i raczej należy spodziewać się ich trwałego trendu wzrostowego.

Wysokie ceny energii elektrycznej a koszty dla gospodarki

Rosnące ceny kontraktów terminowych BASE_Y na rok 2019 i 2020 w naturalny sposób budzą obawę co do skali obciążenia gospodarki kosztami związanymi z użytkowaniem energii elektrycznej, która stanowi podstawowe medium napędzające rozwój społeczno-gospodarczy.

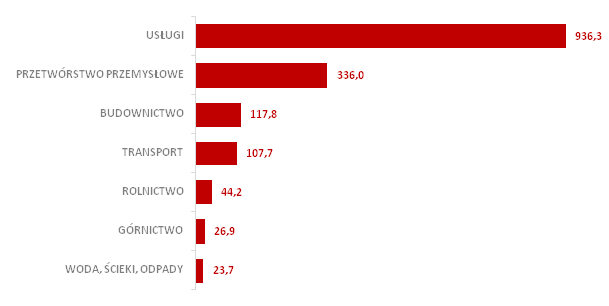

Przed rozpoczęciem analizy warto zapoznać się z udziałem poszczególnych sektorów gospodarki w wartości dodanej brutto (dane z roku 2016 prezentuje Rys. 2.). Dla celów analizy nie uwzględniono sektora elektroenergetycznego (energię elektryczną można w tym przypadku w uproszczeniu traktować jako zużycie własnej produkcji) oraz gospodarstw domowych (ich wkład w wartość dodaną brutto od strony produkcji jest mało istotny). Jak wynika z Rys. 2., największą wartość dodaną brutto dla gospodarki generują usługi, przetwórstwo przemysłowe oraz budownictwo i transport. Biorąc pod uwagę, że przetwórstwo przemysłowe jest drugim największym sektorem polskiej gospodarki, a także uwzględniając fakt, iż składa się ono z ponad 20 branż.

Rys. 2. Struktura wartości dodanej brutto za rok 2016 w podziale na sektory gospodarki [mld PLN]

Źródło: opracowanie własne na podstawie danych GUS

Aby przeanalizować zasygnalizowaną powyżej kwestię wpływu cen energii elektrycznej na sektory i branże gospodarki, wypracowano i zastosowano następującą metodykę obliczeń:

a) na podstawie danych historycznych z lat 2010-2016, wykonano prognozę wskaźników elektrochłonności poszczególnych sektorów i branż gospodarki na lata 2019-2020 (wskaźnik elektrochłonności rozumiany jest jako stosunek zużycia energii elektrycznej w danym sektorze/danej branży do wartości dodanej brutto generowanej przez ten sektor/tę branżę i obrazuje, ile energii elektrycznej potrzebne jest do wytworzenia 1 mld PLN wartości dodanej brutto),

b) na podstawie danych historycznych z lat 2010-2016, wykonano prognozę wartości dodanej brutto każdego sektora/każdej branży gospodarki na lata 2019-2020, przyjmując do prognozy średnie historyczne tempo wzrostu,

c) na podstawie wskaźników elektrochłonności oraz wartości dodanej brutto, oszacowano prognozowane zużycie energii elektrycznej przez dany sektor/daną branżę w latach 2019-2020

d) na podstawie danych historycznych oraz współczynników korelacji Pearsona pomiędzy cenami kontraktu BASE_Y a cenami energii elektrycznej dla poszczególnych sektorów/branż, oszacowano średnie ceny energii elektrycznej dla każdego sektora/każdej branży na rok 2019 i 2020,

e) w oparciu o szacowane zużycie oraz ceny energii elektrycznej, oszacowano koszt zużycia przedmiotowego medium w każdym z sektorów/każdej z branż.

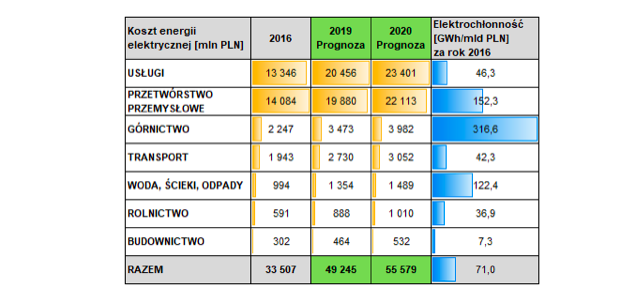

Wyniki obliczeń wykonanych według powyższej metodyki (Tab. 1.) pozwalają wnioskować, iż łączny koszt energii elektrycznej zużytej przez analizowane sektory gospodarki może wynieść 49,2 mld PLN w roku 2019 oraz 55,6 mld PLN w roku 2020, co oznacza wzrost odpowiednio o ok. 15,7 mld PLN oraz 22,0 mld PLN względem roku 2016. Warto przy tym zaznaczyć, że historycznie najwyższy poziom kosztów energii elektrycznej w gospodarce wyniósł ok. 35,7 mld PLN w roku 2012.

Tab. 1. Historyczne i prognozowane koszty energii elektrycznej w poszczególnych sektorach gospodarki [mln PLN]

Źródło: opracowanie własne na podstawie danych GUS

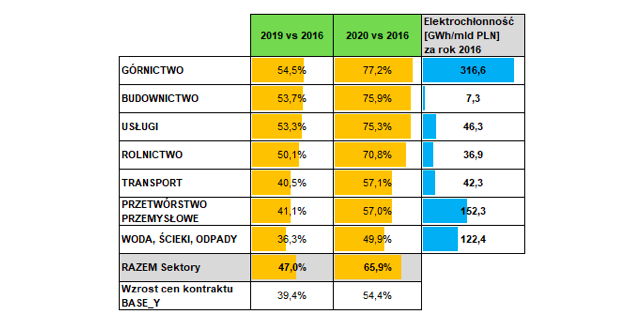

Oprócz wartości bezwzględnych, warto także przeanalizować dane odnośnie dynamiki kosztów zużycia energii elektrycznej przez poszczególne sektory gospodarki. Omawiając dane zaprezentowane w Tab. 2. można zauważyć, że:

a) spodziewany wzrost kosztów zużycia energii elektrycznej w większości sektorów wykazuje większą dynamikę, niż wynikałoby to ze wzrostu cen energii elektrycznej w kontraktach BASE_Y, co sugeruje, że w niektórych sektorach czynnikiem powodującym wzrost kosztu jest dynamika wolumenu zużycia energii, zależna z kolei od elektrochłonności,

b) najwyższą spodziewaną dynamikę wykazują koszty w górnictwie, budownictwie, usługach oraz rolnictwie,

c) w przypadku wskazanych powyżej sektorów, wysoka dynamika kosztu energii wynika z faktu, że sektory te nie wykazują spadku elektrochłonności,

d) dynamikę wzrostu kosztów energii niższą niż przeciętna dla całej gospodarki wykazują sektory przetwórstwa przemysłowego, transportu oraz wody, ścieków i odpadów, co wynika z faktu, że sektory te cechują się najlepszą poprawą elektrochłonności w ujęciu wieloletnim.

Tab. 2. Prognozowana dynamika kosztów energii elektrycznej w poszczególnych sektorach gospodarki

Źródło: opracowanie własne na podstawie danych GUS

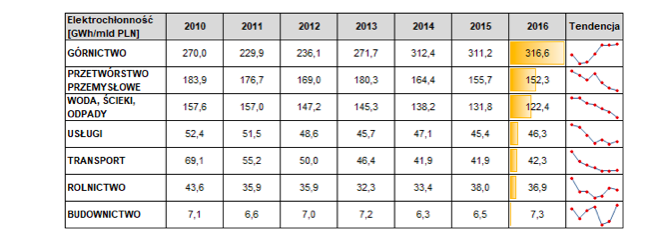

Jak zasygnalizowano powyżej, kwestia elektrochłonności w bezpośredni sposób wiąże się z poziomem wolumenu zużycia energii elektrycznej w danym sektorze, przekładając się tym samym na poziom oraz dynamikę kosztów wykorzystania tego medium w procesach wytwarzania wartości dodanej brutto. W tym miejscu warto zapoznać się z elektrochłonnością analizowanych sektorów.

Tab. 2. Wskaźniki elektrochłonności w poszczególnych sektorach gospodarki [GWh/mld PLN wartości dodanej brutto]

Źródło: opracowanie własne na podstawie danych GUS

Dane z Tab. 3. pokazują, że sektorami o najlepszej poprawie elektrochłonności są przetwórstwo przemysłowe, woda, ścieki i odpady oraz transport. W przypadku górnictwa, usług, rolnictwa oraz budownictwa ostatnie lata nie pozwalają na zidentyfikowanie jednoznacznie spadkowej tendencji w zakresie elektrochłonności. Brak poprawy elektrochłonności bezpośrednio przekłada się na najwyższą spodziewaną dynamikę kosztów zużycia energii elektrycznej, co zasygnalizowano wcześniej.

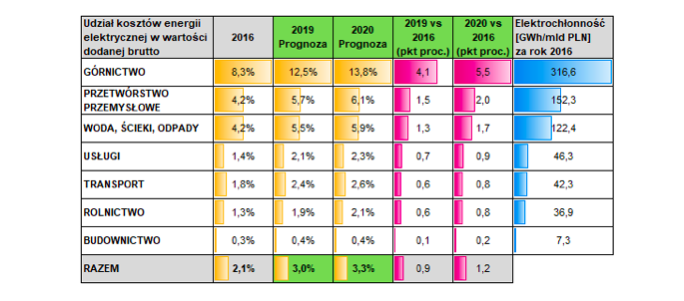

Omawiając kwestię wpływu wzrostu cen energii elektrycznej na gospodarkę, warto także popatrzeć na udział kosztów energii elektrycznej w wartości dodanej brutto danego sektora, co w bezpośredni sposób pokazuje, jak koszty zużycia przedmiotowego medium mogą wpłynąć na zdolność sektora do generowania wartości dodanej brutto.

Tab. 4. Prognozowany udział kosztów energii elektrycznej w wartości dodanej brutto poszczególnych sektorów gospodarki

Źródło: opracowanie własne na podstawie danych GUS

Na podstawie danych z Tab. 4. można wnioskować, iż największy wzrost udziału kosztów energii elektrycznej w wartości dodanej brutto będzie miał miejsce w górnictwie, przetwórstwie przemysłowym oraz w sektorze wody, ścieków i odpadów, co prowadzi do konkluzji, że w przypadku tych sektorów wpływ rosnących kosztów energii elektrycznej na zdolność wytwarzania wartości dodanej brutto będzie największy.