Chmal: Przybywa importerów LNG

ANALIZA

Tomasz Chmal

Ekspert rynku gazu ziemnego

W ciągu dekady liczba krajów importujących skroplony gaz naturalny uległa podwojeniu. W nadchodzących latach grono to będzie nadal rosnąć. Zwiększająca się liczba odbiorców LNG będzie miała wielozakresowy wpływ na rozwój globalnego rynku gazu ziemnego.

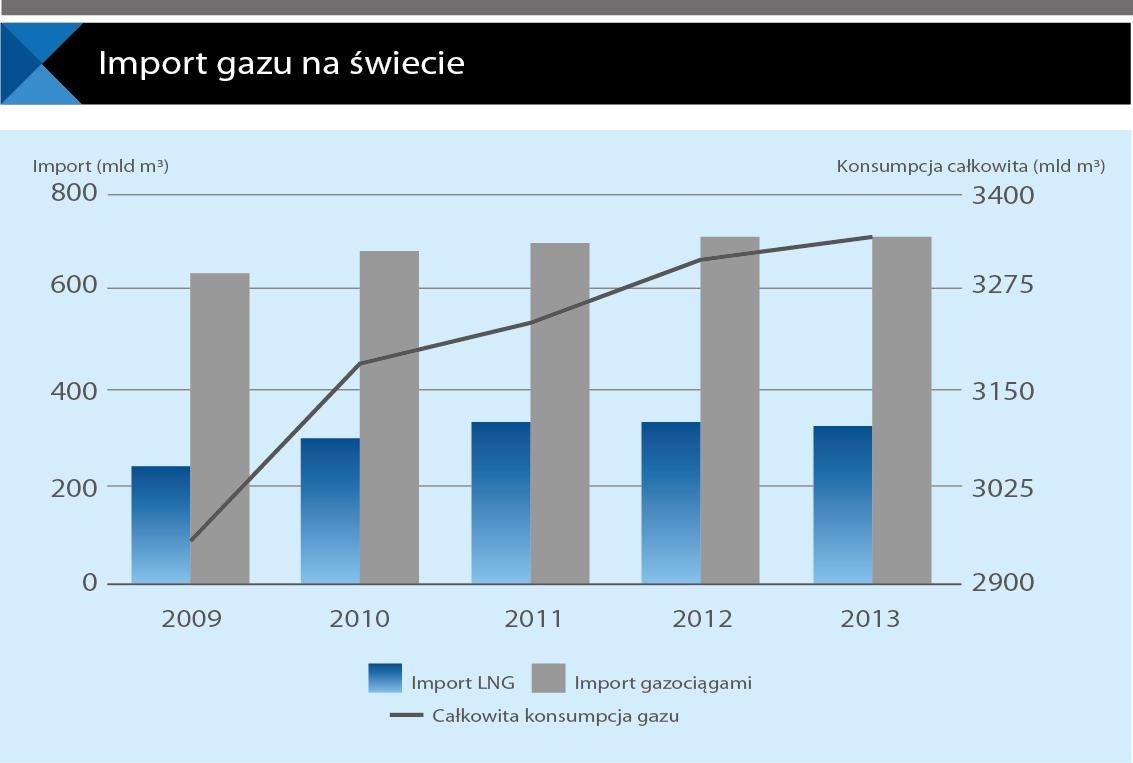

W roku 2009, całkowity import LNG na świecie kształtował się na poziomie 240 mld m3. Pięć lat później wynosił on już ponad 330 mld m3 – oznacza to roczny wzrost na poziomie ponad 6%. Dla porównania analogiczny wskaźnik dla importu gazociągami za lata 2009-2013 wynosi 2,9%, a dla światowej konsumpcji gazu 3,15%. Widać więc wyraźnie wzrost znaczenia LNG w globalnym handlu błękitnym paliwem. Największymi importerami są kraje azjatyckie, gdzie dociera ponad 70% eksportu LNG (głównie do Japonii i Korei). Z pewnością będzie rosnąć wolumen importowany przez Chiny, a także do krajów dopiero wchodzących na rynek LNG, takich jak np. Wietnam czy Bangladesz. Jednak import LNG rozwija się nie tylko w Azji. Instalacje do odbioru i regazyfikacji LNG powstają w różnych częściach świata. Do 2018 roku planowana jest budowa około 30 nowych terminali LNG o łącznej przepustowości ponad 100 mld m3, zwiększając zdolności importowe o ponad 10%.

Źródło: BP Statistical Review 2014

W kontekście spadku zużycia gazu w Unii Europejskiej i obniżek cen tego surowca na rynkach azjatyckich, liczne inwestycje w infrastrukturę regazyfikacyjną rodzą pytanie o wpływ, jaki budowa nowych terminali importowych wywrze na rynki LNG, także w Europie.

Nowi importerzy na rynkach LNG

Na rynku LNG pojawia się, i będzie się pojawiało coraz więcej nowych uczestników. Dziesięć lat temu, jedynie 15 krajów importowało LNG. W ostatniej dekadzie ich liczba się podwoiła. W latach 2011-2014, grono importerów powiększyło się między innymi o: Litwę, Izrael czy Szwecję. Na początku tego roku import LNG rozpoczął Pakistan. Najprawdopodobniej w bieżącym roku na rynek LNG wejdzie kolejne 5 państw: Egipt, Urugwaj, Jordania, Filipiny a także Polska. Polski gazoport, który wkrótce zostanie oddany do użytku, ma planowaną przepustowość roczną 5 mld m3, z możliwością rozbudowania do 7,5 mld m3.

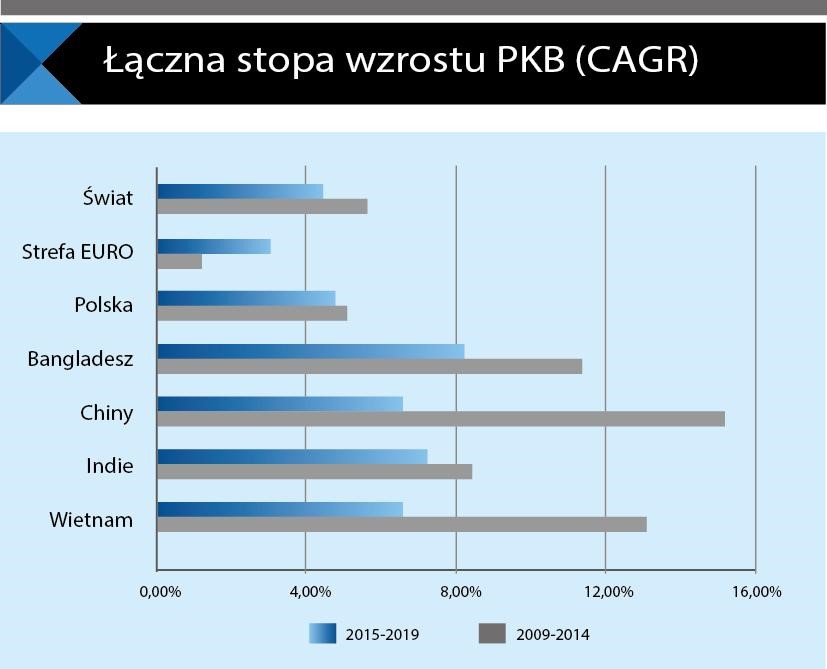

Zaawansowane plany budowy terminali LNG istnieją także w Maroku, Rumunii, Bangladeszu i Wietnamie. Ciekawe są zwłaszcza dwa ostatnie kraje ze względu na tempo wzrostu gospodarczego obserwowane w ostatnich latach i prognozowane do końca obecnej dekady. Populacja Wietnamu jest o 10% wyższa niż populacja Niemiec – najliczniejszego kraju Unii Europejskiej, zaś populacja Bangladeszu jest niemal dwukrotnie wyższa. Według danych IMF, łączna roczna stopa wzrostu (CAGR) za lata 2009-2014 dla tych państw przekraczała 10%. W czekającym nas 5-leciu wskaźnik ten powinien być wyższy niż w Chinach (ponad 5%). Z wysokim wzrostem gospodarczym i rosnącą populacją związany jest przyrost zużycia energii – można więc przewidywać, że Wietnam i Bangladesz staną się znaczącymi konsumentami LNG. W Bangladeszu planuje się budowę terminalu w Zatoce Bengalskiej, który w perspektywie 5 lat miałby osiągnąć przepustowość sięgającą około 7 mld m3 rocznie. Natomiast w Wietnamie planowana jest budowa dwóch terminali. Pierwszy z nich, terminal Thi Vai, ma być relatywnie niewielki (ok. 1,5 mld m3). Drugi terminal – Son My – ma do 2030 roku umożliwić import ponad 13 mld m3 gazu rocznie.

Jednym z najważniejszych graczy na rynku gazu skroplonego będą w przyszłości niewątpliwie Chiny. Co prawda obecnie importują one „jedynie” około 25 mld m3 LNG, jednak jest to ogromny kraj, konsumujący rocznie ponad 160 mld m3 gazu, przy produkcji własnej nie przekraczającej 120 mld m3. Co więcej, gospodarka Chin będzie się w nadchodzących dziesięcioleciach nadal rozwijać i przez to zużywać coraz więcej surowców. Według prognoz PwC do 2030 roku gospodarka Chin przegoni gospodarkę amerykańską pod względem PKB. Potencjalnie stworzy to popyt na import dużo większych wolumenów LNG. Chiny dysponują już 13 terminalami o rocznej przepustowości ponad 40 mld m3. Dodatkowo planowana jest budowa 7 kolejnych terminali i rozbudowa 10 istniejących, co podwoi zdolności importowe Chin.

Źródło: MFW

Źródło: MFW

Skala inwestycji w terminale LNG, może zastanawiać czytelnika i prowokować pytania dotyczące strony podażowej. Intensywne prace nad terminalami eksportowymi są prowadzone w Australii , która do roku 2020 może stać się drugim po Katarze eksporterem LNG. Ponadto, eksport na dużą skalę planują rozpocząć także Stany Zjednoczone. Należy również liczyć się z rozwojem obecnych eksporterów, takich jak Katar, Algieria czy Indonezja.

Rosnący import a rynek LNG

Dynamiczny rozwój infrastruktury do odbioru LNG i pojawianie się nowych importerów nie może pozostać bez wpływu na rynek tego surowca. Można wymienić 5 głównych skutków obserwowanej w ostatnich latach sytuacji.

Po pierwsze nowi importerzy będą generować dodatkowy popyt na LNG, co będzie do pewnego stopnia równoważyło podaż, jaka zostanie wykreowana przez rozwój obecnych (np. Australia) i pojawianie się nowych eksporterów (np. USA). Równoważenie rynku wcale nie oznacza powrotu do rynku eksportera dyktującego warunki. Pojawienie się nowych importerów i zwiększenie skali importu w państwach, których potencjał rynkowy jest bardzo duży uzasadniają wielomiliardowe inwestycje ponoszone w zdolności eksportowe. W obecnej sytuacji oczywiście dużo będzie zależeć od kondycji gospodarczej państw-importerów, a także preferowanych technologii, gdyż te dwa czynniki będą w największym stopniu determinowały poziom zapotrzebowania na błękitne paliwo. Przykładem może być obecna sytuacji na europejskim rynku gazu (malejąca konsumpcja gazu i preferowanie OZE). Europa jest jednak wyjątkowa w tym zakresie, a skala działań prośrodowiskowych jest znacznie wyższa niż w innych regionach świata. Co więcej, charakterystyka fizyczna gazu ziemnego czyni z niego najczystsze paliwo węglowodorowe.

Drugą kwestią, jest globalizacja rynku. Coraz większa liczba importerów i eksporterów skroplonego gazu naturalnego zmienia rynek tego surowca z rynku lokalnego, na rynek światowy. Wzmaga to konkurencję, co samo w sobie jest korzystne, zwłaszcza dla odbiorców LNG. Ponadto globalny rynek może w coraz większym zakresie wykorzystywać fakt, że gaz to tzw. commodity, które zakontraktowane z jednego kraju nie musi być z niego dostarczone. Pozwala to na optymalizację transportu i wykorzystania terminali.

Trzeba także mieć na uwadze reeksport LNG, który już teraz jest zjawiskiem częstym (np. w zeszłym roku wolumen reeksportowanego LNG z Hiszpanii przewyższył eksport z Norwegii). Bardziej zglobalizowany rynek może ułatwiać odsprzedaż gazu i w efekcie intensyfikować to zjawisko dodając do codzienności kolejny mechanizm zarządzania dostawami paliwa.

Kolejnym efektem rosnącej liczby importerów, jest pojawienie się trendu odchodzenia od indeksacji cen gazu cenami ropy, a także popularyzacja kontraktów krótkoterminowych i spot. Dotychczas kontrakty na dostawy LNG były zazwyczaj zawierane na okresy dłuższe, a ustalona w nich cena związana z cenami produktów ropopochodnych. Zmiana tego stanu rzeczy, poprawi płynność rynku LNG.

Jeszcze innym skutkiem będą zmiany w znaczeniu poszczególnych rynków LNG na świecie. Determinantem będzie tempo ich rozwoju, napędzane popytem na LNG w poszczególnych krajach. Jeśli chodzi o rynki importowe, niezaprzeczalna jest dominacja Azji. Jednak rozliczne inwestycje powstające w Europie (np. w Rumunii planuje się budowę gazoportu o przepustowości 8 mld m3) ochronią ten rynek przed marginalizacją.

Ostatnią kwestią jest bezpieczeństwo energetyczne. Gazoporty mogą być bardzo użytecznym narzędziem dywersyfikacji zagranicznych dostawców gazu, a także argumentem w negocjacjach cenowych. Dywersyfikacja źródeł oznacza większe bezpieczeństwo energetyczne i kruszenie naturalnych monopoli. W kontekście środkowo-europejskim, aspekt ten jest szczególnie ważny, gdyż dotychczas kraje tego regionu mogły importować gaz właściwie wyłącznie z Rosji.

Globalne trendy będą miały przełożenie na polski rynek

Czy dołączenie do grona importerów LNG zmieni polski rynek gazu? Jaki wpływ wymienione zmiany na rynkach skroplonego gazu naturalnego będą miały na nasz kraj? Na pierwsze pytanie z pewnością można odpowiedzieć twierdząco. Pojawienie się kolejnego – po dostawach od Federacji Rosyjskiej i rodzimym wydobyciu, oraz reeksporcie z Niemiec i Czech – źródła błękitnego paliwa na pewno przekształci rynek gazu w Polsce. Terminal w Świnoujściu będzie przydatnym narzędziem w negocjacjach z dostawcą zza wschodniej granicy (który pokrywa obecnie 2/3 polskiego zapotrzebowania na gaz), a także pozwoli zabezpieczyć się przed skutkami nieoczekiwanych wydarzeń. Odpowiedź na drugie pytanie jest trudniejsza, jednak można z stwierdzić, że zachodzące obecnie na rynku LNG zmiany – zwłaszcza lepsza płynność rynku i zwiększona konkurencja – będą miały dla Polski skutek pozytywny. Pierwszy trend jest korzystny, gdyż umożliwia aktywne dopasowywanie importu gazu do rzeczywistych potrzeb, co jest utrudnione w przypadku długoterminowych kontraktów zawieranych z jednym dostawcą. Natomiast większa liczba konkurentów na rynku stwarza pewne szanse na niższe ceny gazu w Polsce. Implementacja LNG powinna więc pozytywnie wpłynąć na krajowy rynek gazu.

Źródło: LNG Snapshot