Chmal: Unia Europejska tworzy rynek wtórnego obrotu LNG

ANALIZA

Tomasz Chmal

ekspert ds. energetyki

Unijny rynek gazu ziemnego doświadczył w 2014 r. znacznego spadku konsumpcji. Według różnych źródeł wynosił on od 11,2% do 11,6% i związany był z czynnikami zewnętrznymi takimi jak ciepła zima oraz strukturalnymi, do których należy zastępowanie gazu ziemnego w sektorze energetycznym.

W tym samym czasie państwa unijne tworzyły rynek reeksportu LNG, zagospodarowując w ten sposób nadwyżki gazu ziemnego sprowadzanego do państw członkowskich. Wolumen reeksportu w 2014 r. wzrósł globalnie o ponad 50%.

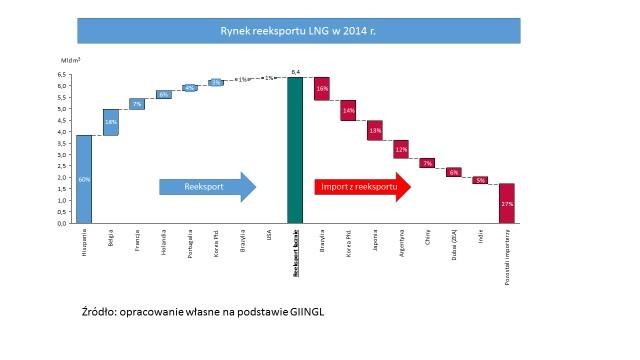

Rok 2014 to rok względnej stagnacji na rynkach LNG. Zanotowano globalnie 1% wzrost. W Unii Europejskiej konsumpcja gazu ziemnego spadała w tempie dwucyfrowym, choć w największym stopniu spadek dotknął wolumeny paliwa sprowadzanego gazociągami. Łącznie import gazu skroplonego zmniejszył się o niespełna 8,5%. Zmniejszenie zapotrzebowania na gaz skroplony pociągnęło za sobą wzrost działań mających na celu plasowanie zakupionego LNG na innych rynkach w procesie reeksportu. Łączny wolumen reeksportu wyniósł w 2014 r. 6,35 mld m3 i był aż o 52% wyższy niż przed rokiem. Działalność w zakresie odsprzedaży zakupionego gazu ziemnego stała się specjalnością państw europejskich. Pierwszy reeksport gazu skroplonego z Azji miał miejsce dopiero w 2013 r., ale udział państw azjatyckich jest stale niski. W 2014 r. ograniczał się tylko do Korei Południowej i wyniósł zaledwie 3,2% globalnego obrotu wtórnego.

Jak zaznaczono, reeksport LNG jest dzisiaj specjalnością państw europejskich. Największym reeksporterem jest Hiszpania z udziałem rynkowym na poziomie 60%. Zaraz po niej jest Belgia (18%) oraz Francja (7%). Te trzy kraje odpowiadają aż za 85% globalnego wolumenu na tym rynku. Wśród odbiorców LNG z rynku wtórnego nie zaobserwowano już tak dużego stopnia koncentracji. Największym importerem jest Brazylia, zaraz po niej dwa największe państwa importujące – Korea Południowa i Japonia, a na czwartym miejscu Argentyna.

Rynek reeksportu wpisuje się zasadniczo w dwa trendy funkcjonujące na światowym rynku LNG. Są to zmniejszenie zapotrzebowania na gaz ziemny w Unii Europejskiej i związane z tym działania zapewniające kreowanie rynków zbytu na gaz ziemny jak również stale rosnący udział rynków krótko- i średnioterminowego w globalnym portfelu zamówień. W szczególności w ostatnich dwóch latach widać zainteresowanie zakupami LNG z reeksportu w państwach Ameryki Łacińskiej. W 2013 r. odpowiadały one za zakupy ok. 50% wolumenu, a w 2014 r. za 30%.

Reeksport skroplonego gazu ziemnego to cały czas niewielki fragment rynku LNG. Stanowi on zaledwie ok. 2% globalnego obrotu paliwem w formie skroplonej. Należy jednak mieć świadomość, że lokalnie może on mieć znaczenie dla skali wykorzystania terminali importowych. Przykładem takiego rozumienia rynku jest wizja rozwoju litewskiego terminalu w Kłajpedzie. Jednym z punktów w planach spółki jest dostarczanie gazu ziemnego do licznych małoskalowych terminali planowanych w basenie Morza Bałtyckiego. Ta sama możliwość zaistnieje również dla znacznie większego terminalu, który zostanie otwarty w Świnoujściu. Ponadto rynek spot LNG jest dynamiczny i charakteryzuje się związaną z tym dynamiką cen. W konsekwencji, zarządzając zasobami paliwa, można dokonywać operacji na rynku międzynarodowym przy wykorzystaniu dostępnego paliwa i infrastruktury magazynującej. Pozwala to na zwiększenie stopnia wykorzystania funkcjonującej infrastruktury terminalowej, mimo że zakupiony przez kraj gaz ziemny, który zostanie odsprzedany na globalnym rynku, nigdy do terminalu nie trafi. Zwiększenie udziału transakcji krótkoterminowych na świecie pozwala twierdzić, że wolumen reeksportu będzie wzrastał, dając szansę na zarządzanie dostawami, która nie istnieje w przypadku gazu sprowadzanego gazociągami.