Czy energetyka węglowa łupi klientów? Instytut Jagielloński reaguje

W sieci pojawiły się sugestie, jakoby marże firm z elektrowniami węglowymi były windowane kosztem ich klientów. Instytut Jagielloński reaguje i przekonuje, że to „mieszanie gruszek z jabłkami”.

– Marże energetyki węglowej (clean dark spread, CDS) są ostatnio przedmiotem wielu dyskusji. W celu dorzucenia naszych 3 gr, uporządkowania wiedzy oraz rozpoczęcia dyskusji o metodyce liczenia i analizy spreadów w Polsce, zachęcamy do zapoznania się z poniższym wątkiem – piszą analitycy Instytutu Jagiellońskiego.

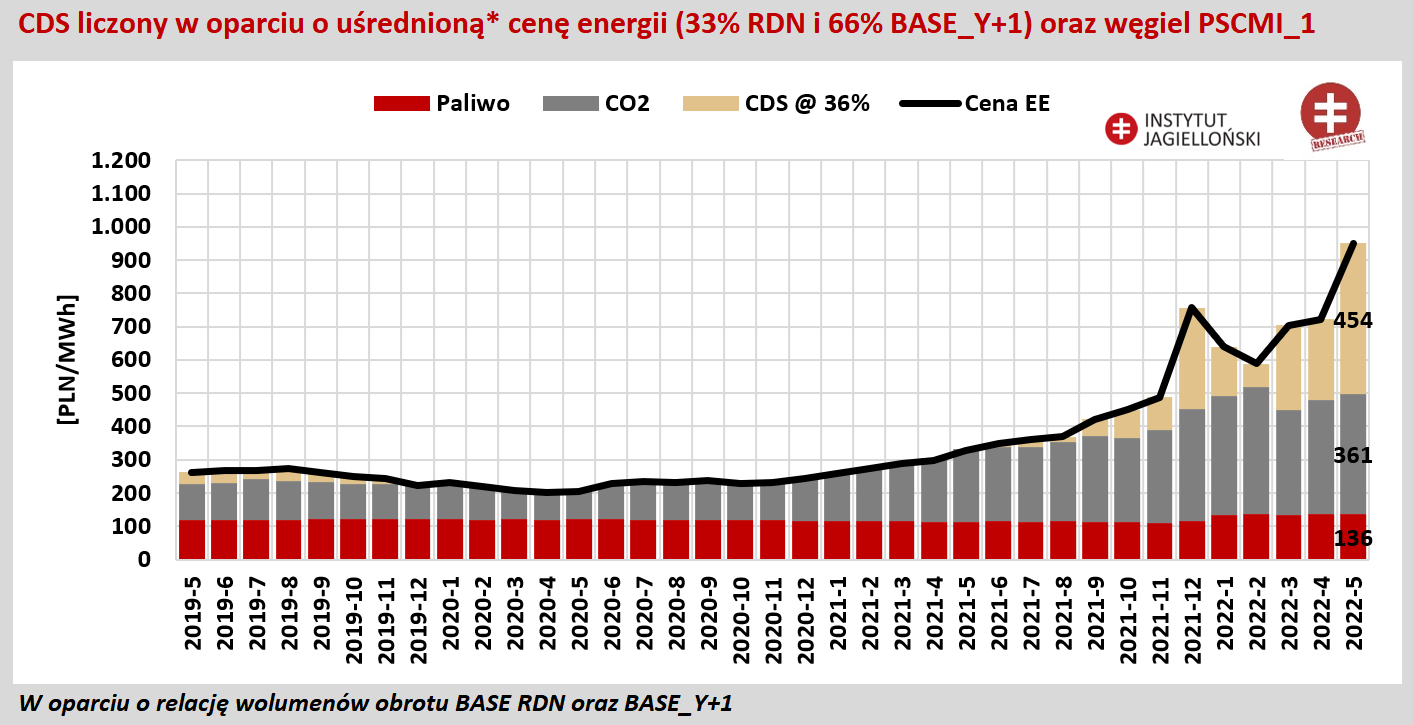

– W najprostszym ujęciu: CDS to różnica między ceną energii elektrycznej a kosztem jej wytworzenia. jak zwykle diabeł tkwi w szczegółach. Która cena energii (spot BASE RDN, RB czy termin BASE_Y+1), która cena paliwa (PSCMI_1 czy termin ARA przeliczona do warunków krajowych z uwagi na brak rynku terminowego węgla w PL), która cena CO2 (tu spot i termin są raczej podobne)? CDS liczony w oparciu o ceny BASE RDN oraz indeks PSCMI_1 (obrazujące sytuację spot) wygląda całkiem inaczej, niż CDS liczony w oparciu o ceny BASE_Y+1 oraz indeks ARA (obrazujące sytuację rynku terminowego) – wylicza IJ Research.

Warto wskazać, że w przypadku rynku spot spread jest przede wszystkim wynikiem sytuacji technicznej / bilansowej w systemie. Z uwagi na brak ceny terminowej węgla dla rynku polskiego, swego rodzaju kompromisem może być liczenie CDS w oparciu o miks cen RDN i BASE_Y+1 oraz cenę węgla PSCMI_1 – choć takie ujęcie jest siłą rzeczy mieszaniem gruszek z jabłkami, co wydaje się potwierdzać potrzebę wypracowania konsensusu co do metody liczenia spreadów w Polsce – konstatują autorzy analizy. – Jednocześnie, o ile do marca 2022 ceny spot (BASE RDN) oraz terminowe (BASE_Y+1) generalnie szły ręka w rękę, od dwóch miesięcy można zauważyć decoupling tych dwóch rynków. Możliwą przyczyną fundamentalną jest wycena przez rynek terminowy kontraktu BASE_Y+1 w oparciu terminową cenę węgla (ARA, jako najlepszy substytut w obliczu braku rynku terminowego węgla w Polsce).

CDS. Grafika: Instytut Jagielloński.

– Finalnie, trzeba też pamiętać, że na wynik finansowy wytwórców wpływają zarówno ceny spot, jak i terminowe, a w zakresie ujęcia przychodów oraz kosztów więcej informacji uzyskać z raportów finansowych (polityka rachunkowości) – stwierdza IJ.

Wojciech Jakóbik