Sikora: Europa jest gotowa na sezon grzewczy, ale musi dbać o zużycie (ANALIZA)

Pierwszego października rozpoczął się zimowy sezon grzewczy i wydaje się, że Europa jest gotowa. Dużo jednak zależy od działań mających ograniczyć zużycie i poprawić efektywność energetyczną – pisze dr inż. Andrzej Sikora z Instytutu Studiów Energetycznych.

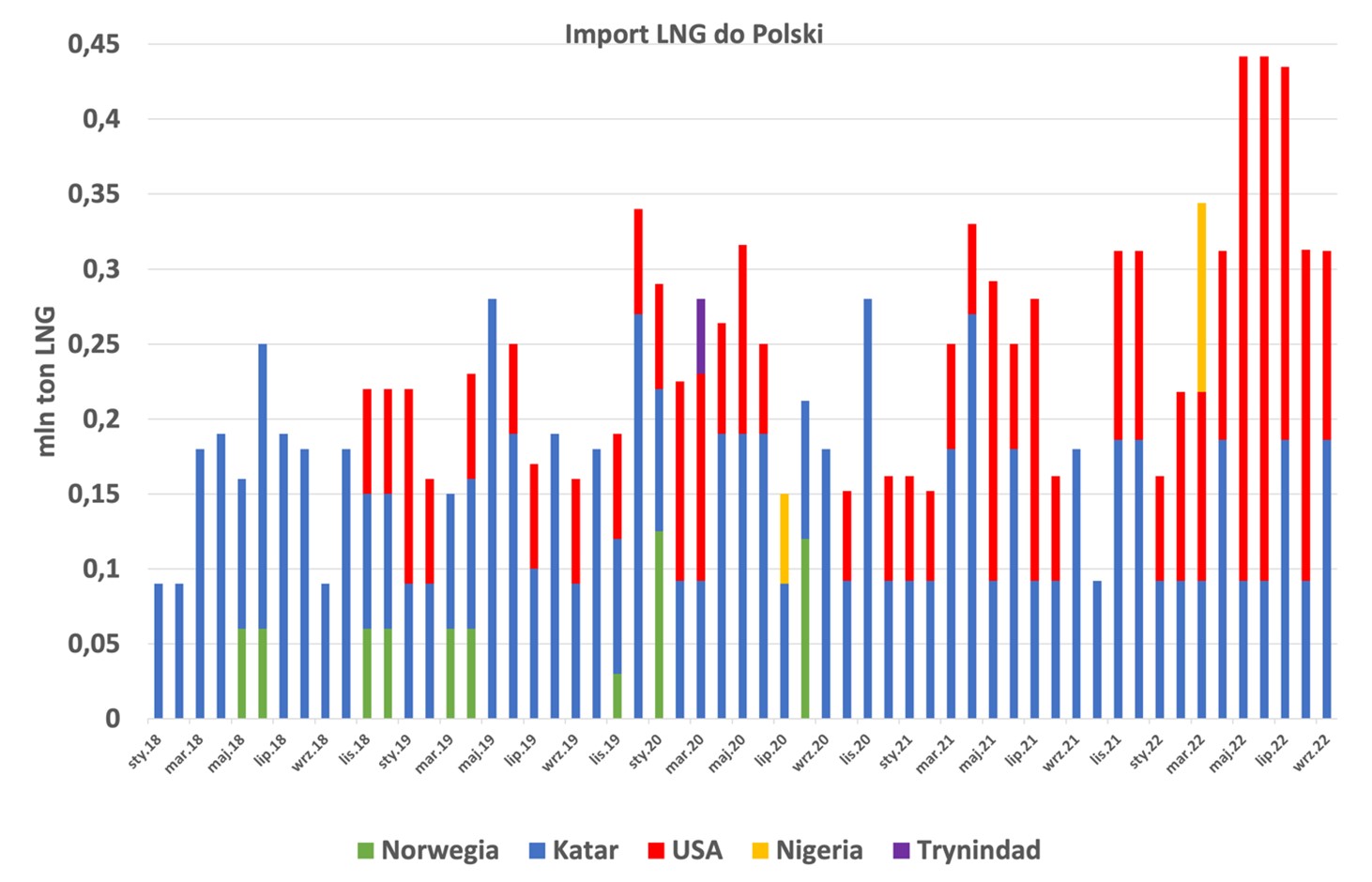

Według wyliczeń Instytutu Studiów Energetycznych (ISE) w trzecim kwartale 2022 roku PGNiG odebrał w terminalu w Świnoujściu 14 transportów LNG, o łącznym wolumenie około 1,06 mln ton LNG (około 1,46 mld m sześc.). Oznacza to, że przez 9 miesięcy 2022 roku PGNiG odebrał już w terminalu w Świnoujściu 40 transportów o łącznym wolumenie około 2,98 mln ton LNG (około 4,11 mld m sześc.).

Rys. 1 Odbiór LNG w Terminalu Świnoujście, Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych

W trzecim kwartale 2022 roku dziewięć transportów LNG przypłynęło do Polski z USA (około 0,82 mld m sześc.), a 5 transportów zostało dostarczonych z Kataru (około 0,64 mld m sześc.). Jak pokazują zestawione przez ISE dane (Rys. 1), od września 2020 roku to podstawowe kierunki dostaw LNG do Polski (w marcu 2022 roku pojawił się jeden transport z Nigerii). Wynika to przede wszystkim z długoterminowych oraz średnioterminowych umów podpisanych już kilka lat wcześniej, warto przypomnieć, że w cenach albo odnoszonych do kwotowań w Henry Hub, albo w zależności od cen ropy naftowej, co obecnie powinno dawać PGNiG znakomitą przewagę.

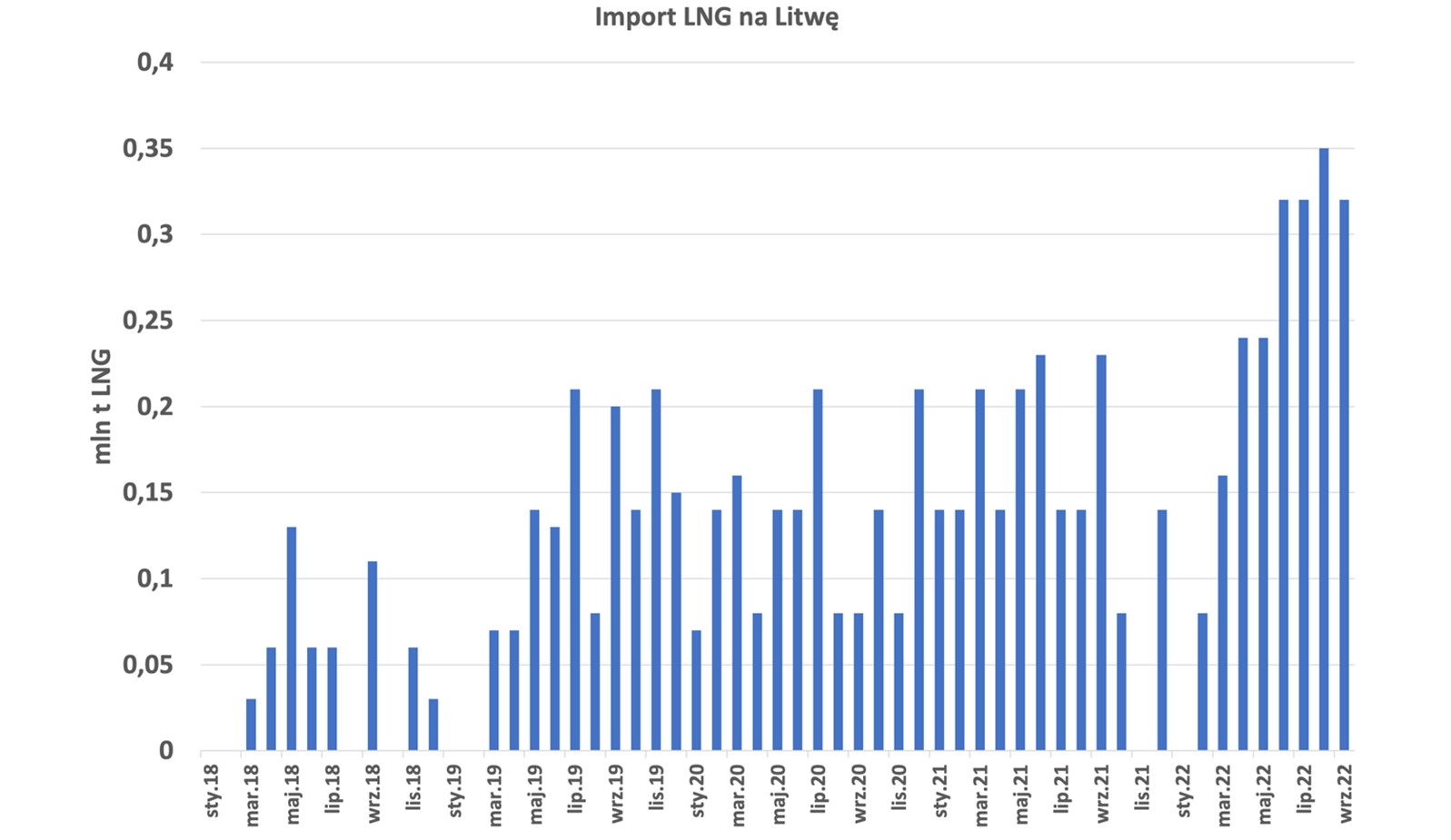

40 transportów to niekwestionowany rekord, przypomnę, że po 35 transportów rocznie odbierano w 2020 i 2021 roku. Należy tu jednak dodać, że od maja do września 2022 roku PGNiG odebrał jeszcze 6 transportów (o pierwszy trzech wspominałem w podsumowaniu drugiego kwartału 2022 roku) w terminalu Independence na Litwie. Według danych ISE było to łącznie około 0,37 mln ton LNG,czyli około 0,5 mld m sześc. (4 transporty z USA i 2 transporty z Norwegii). Odbiorcami gazu, prócz Polski, były Kraje Bałtyckie. PGNiG poinformował także, że zarezerwował moce regazyfikacyjne w Kłajpedzie dające możliwość odbioru 500 mln m sześc. gazu ziemnego rocznie (0,5 mld m sześc./r) przez litewską infrastrukturę LNG do 2032 roku .

Rys. 2 Odbiór LNG w Terminalu Independence na Litwie, Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych

Dodam, że od początku roku na Litwie odebrano 25 transportów LNG (w dużych, masowych odbiorach, Litwa operuje również na rynku tzw. małego LNG) o łącznym wolumenie około 2,03 mln ton LNG (2,8 mld m sześc.). W trzecim kwartale było to około 0,99 mln ton LNG (1,3 mld m sześc.), trzeba tu jednak poczekać na pełne dane, gdyż niektóre transporty były oznaczone jako rozładunki częściowe i nie jest pewne jakie dokładne wolumeny zostały odebrane (Rys. 2).

Wybuch wojny i agresja Rosji na Ukrainę radykalnie zmieniła europejską sytuację energetyczną. Koniec września to kolejne apogeum, zniszczenie infrastruktury Nord Stream 1 (nitek A i B) oraz najprawdopodobniej jednej z dwóch nitek (A i B) Nord Stream 2. Wydarzenie, które w sytuacji, gdyby nie było wojny w Ukrainie, nie zostałoby pozostawione bez ostrej reakcji Rosji. A tak pojawiają się znikome, lakoniczne rosyjskie komentarze… jakby nic się nie stało. Nie wchodząc w dyskusję kto, jak, czy, dlaczego, warto zobaczyć w tym politykę spalonej ziemi (ang. „scorched earth”). Czekamy na pierwsze oceny zniszczeń infrastruktury. Pamiętajmy, że prócz gazociągu kładzie się też szereg rozwiązań teleinformatycznych, kabli, w tym na przykład światłowody.

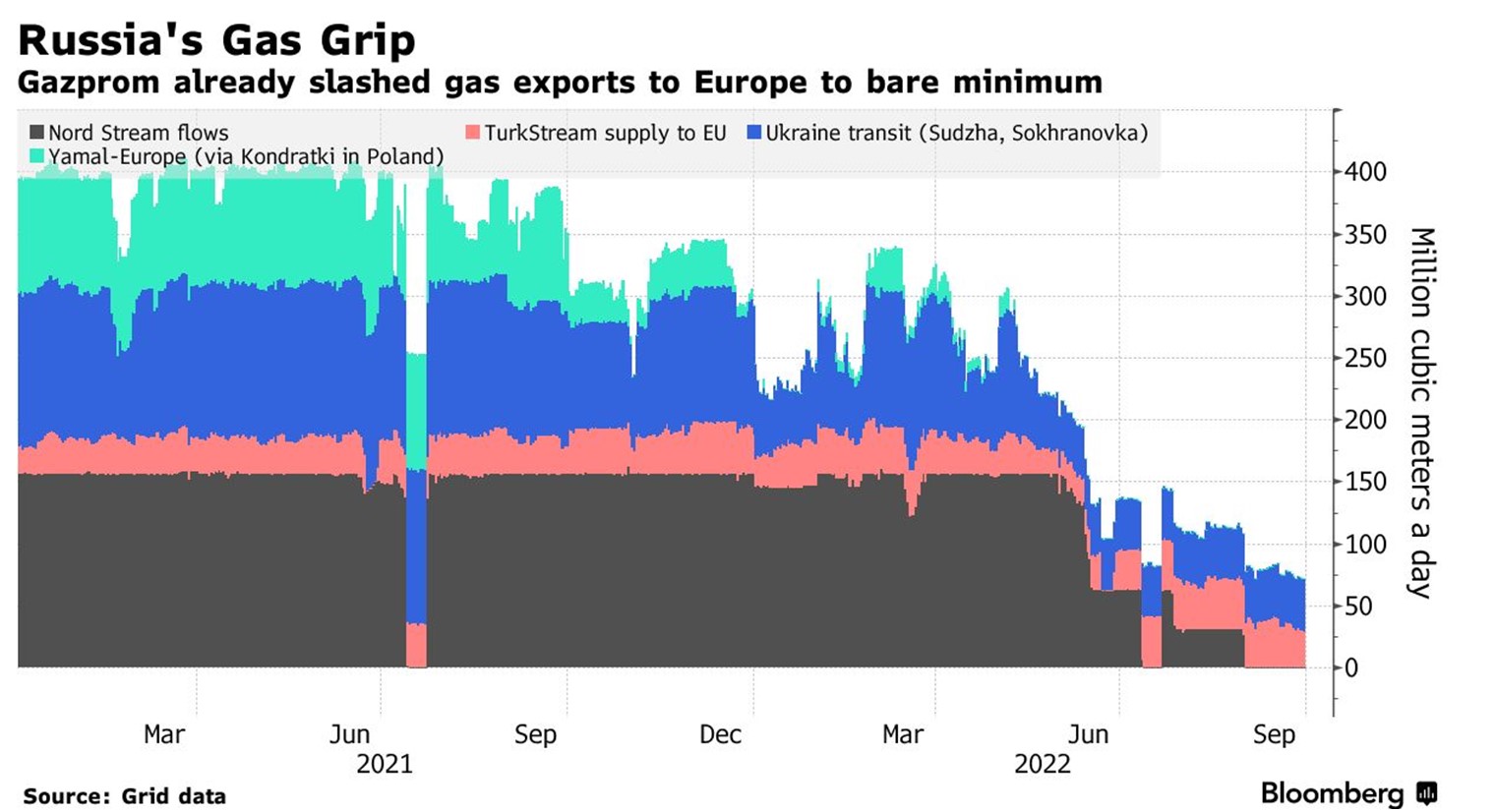

Zatłaczanie gazu ziemnego z Rosji do Europy było systematycznie zmniejszane w trzecim kwartale, lecz rosyjskie ograniczenia zaczęły się praktycznie wraz z rozpoczęciem wojny (Rys. 3).

Rys. 3 Zatłaczanie gazu ziemnego z Rosji do Europy, Źródło: Bloomberg

Patrząc na dane przedstawiane na Rys.3okazuje się, że zatłaczanie NordStream1 (Nord Stream 2 nie rozpoczął prac) nie istnieje, gazociąg Jamał również nie funkcjonuje, a techniczne minimum zatłacza się jeszcze przez Turkish Stream i gazociągi ukraińskie. Gazprom już przekierował swoje działania w kierunku Chin, które stajały się głównym, docelowym klientem Rosji . Tyczy się to zarówno sprzedaży z klasycznych gazociągów, jak i LNG – teraz i w przyszłości. Chiny zawarły ostatnio umowę z rosyjskim Sakhalin-2 LNG na zakup LNG za połowę obecnych cen spotowych. Dzięki tej umowie i trwającej budowie drugiej części gazociągu Power of Siberia, oczywistym wydaje się fakt, że przepływ rosyjskiego gazu do Chin będzie stopniowo wzrastał. Dodatkowo, Rosja będzie dążyła do znacznego przyspieszenia rozwoju gazociągu Power of Siberia 2, który pozwoliłby przekierować wcześniej kierowany do Europy gaz ze złóż zachodniosyberyjskich do Chin przez Mongolię. Podkreślę tu jeszcze, że chiński import LNG wyniósł 60,1 mln ton w 2019 roku, 68mln ton w 2020 roku, 72,7 mln ton w 2021 roku, w 2022 roku przewiduje się import na poziomie 70 mln ton.

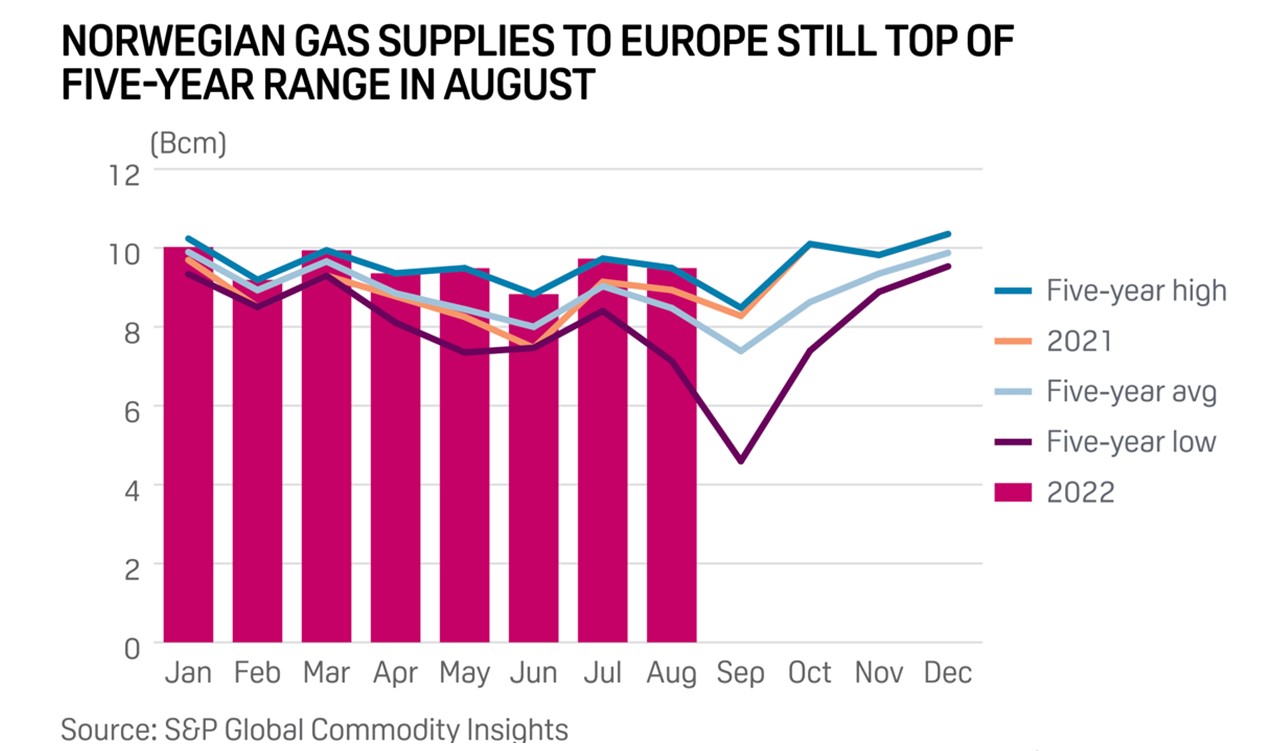

W Europie to Norwegia zwiększyła eksport by pomóc w walce z kryzysem energetycznym, a eksport gazu rurociągowego w pierwszych ośmiu miesiącach wyniósł 76,1 mld m sześc., co oznacza wzrost o ponad 6 mld m sześc. rok do roku. W maju Norwegia podniosła swoje szacunki dotyczące zwiększenia wydobycia gazu ziemnego o sześć procent w tym roku, łącznie do 122 mld m sześc. Nie ukrywajmy, że to czysty biznes, wysokie ceny zachęcają do zwiększenia wydobycia gazu na Norweskim Szelfie Kontynentalnym. Jednocześnie, w lipcu norweskie Ministerstwo Energii ogłosiło, że zatwierdziło skorygowane pozwolenia na wydobycie dla sześciu kluczowych pól, a zmiany te mają przyczynić się do założeń norweskich dotyczących zwiększenia wydobycia gazu w 2022 roku.

Rys. 4 Zatłaczanie gazu ziemnego z Norwegii do Europy,Źródło: S&P Global Commodity Insights.

Jak wynika z danych S&P Global, w sierpniu dostawy gazu ziemnego z Norwegii do Europy wyniosły w 9,5 mld m sześc., czyli średnio 306 mln m sześc./d, a dostawy przez siódmy miesiąc z rzędu znajdowały się w górnej części pięcioletniej średniej (Rys. 5).S&P Global dodaje również, że w sierpniu przeprowadzono kilka planowych konserwacji, szczególnie w drugiej połowie miesiąca, które ograniczyły eksport. Na dostawy wpłynęły również nieplanowane prace remontowe/konserwacyjne w wielu obiektach, w tym na polach gazowych Kvitebjorn i Troll oraz w zakładach przetwórczych Kollsnes i Karsto.We wrześniu było zaplanowanych więcej prac konserwacyjnych, a szczególnie napięty harmonogram dotyczył wielu instalacji, w tymOseberg i Kristin.

Należy tu także dodać, że 27 września 2022 roku nastąpiło długo oczekiwane otwarcie Baltic Pipe i jeszcze dłuższe oczekiwanie na informacje dot. podpisanych kontraktów PGNiG ze spółkami z grupy Equinor ASA oraz TotalEnergies . Oczywiście nie podano informacji cenowych czy nawet formuł, ale należy zakładać, że odniesieniem będą ceny europejskich giełd (TTF) oraz możliwe wynegocjowane bonusy.

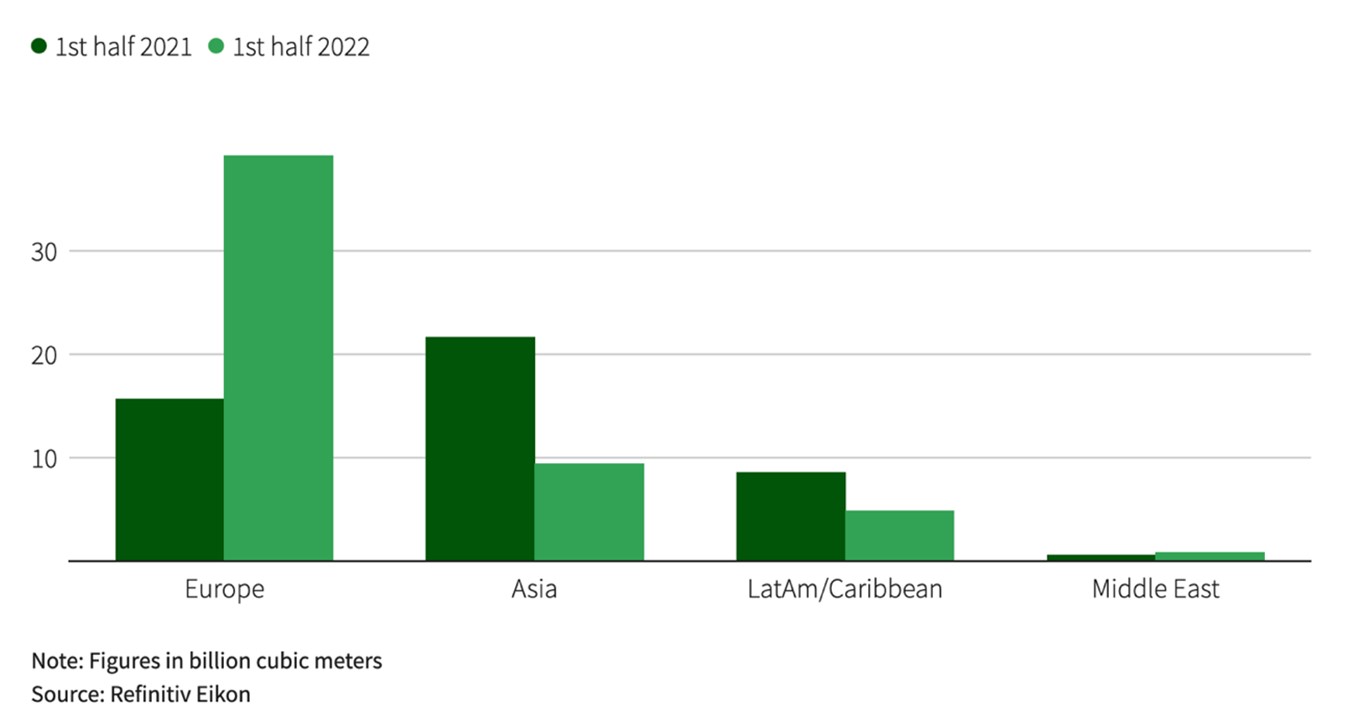

Rys. 5 Kierunki amerykańskiego LNG, Źródło: Thomson Reuters Refinitiv

Również zwiększone amerykańskie dostawy LNG (Rys. 5) ratowały europejski rynek przed zbliżającą się zimą (widać to na ww. przykładzie Polski i Litwy). W pierwszej połowie 2021 roku otrzymano z USA 15,7 mld m sześc., a w pierwszej połowie 2022 roku było to już 39,2 mld m sześc. Jednocześnie, odpowiednio do Azji trafiło 21,6 mld m sześc. i tylko 9,4 mld m sześc. USA nadal rozbudowuje swoje moce eksportowe LNG, a scenariusz S&G Global (Rys.6)zakłada systematyczny wzrost amerykańskiego LNG na światowych rynkach.

Rys. 6 Eksport amerykańskiego LNG z prognozą wzrostu do 2027 roku (w BCf/d), Źródło: S&P Global Commodity Insights.

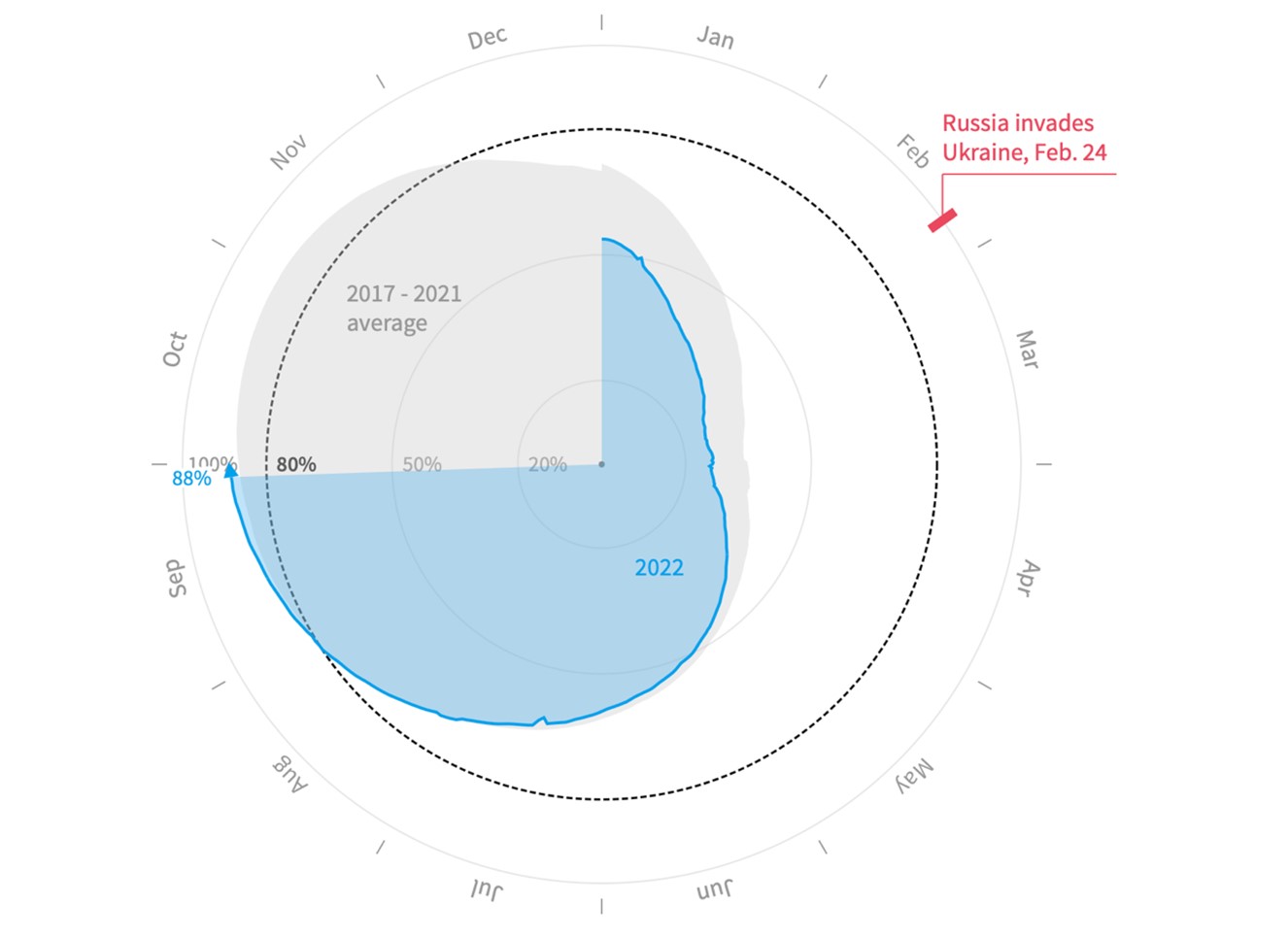

Wszystkie wyżej wspomniane działania pomogły wypełnić w 88,4 procent podziemne magazynach gazu ziemnego w Europie (Rys. 7). Poziom europejskich magazynów gazu przekroczył 80 procent pod koniec sierpnia, zgodnie ze średnią z okresu 2017-2021 i przed terminem 1 listopada, wyznaczonym przez Unię Europejską na osiągniecie tego poziomu – wynika z danych Gas Infrastructure Europe (GIE).

Rys. 7 Poziom zatłoczenia gazu ziemnego w podziemnych magazynach w Europie (stan na 29 września 2022 roku), Źródło: Thomson Reuters Refinitiv

Pierwszego października rozpoczął się zimowy sezon grzewczy i wydaje się, że Europa jest gotowa. Dużo jednak zależy od działań mających ograniczyć zużycie i poprawić efektywność energetyczną. Polecam również zobaczyć zebrane dane dot. głównych magazynów w krajach UE.

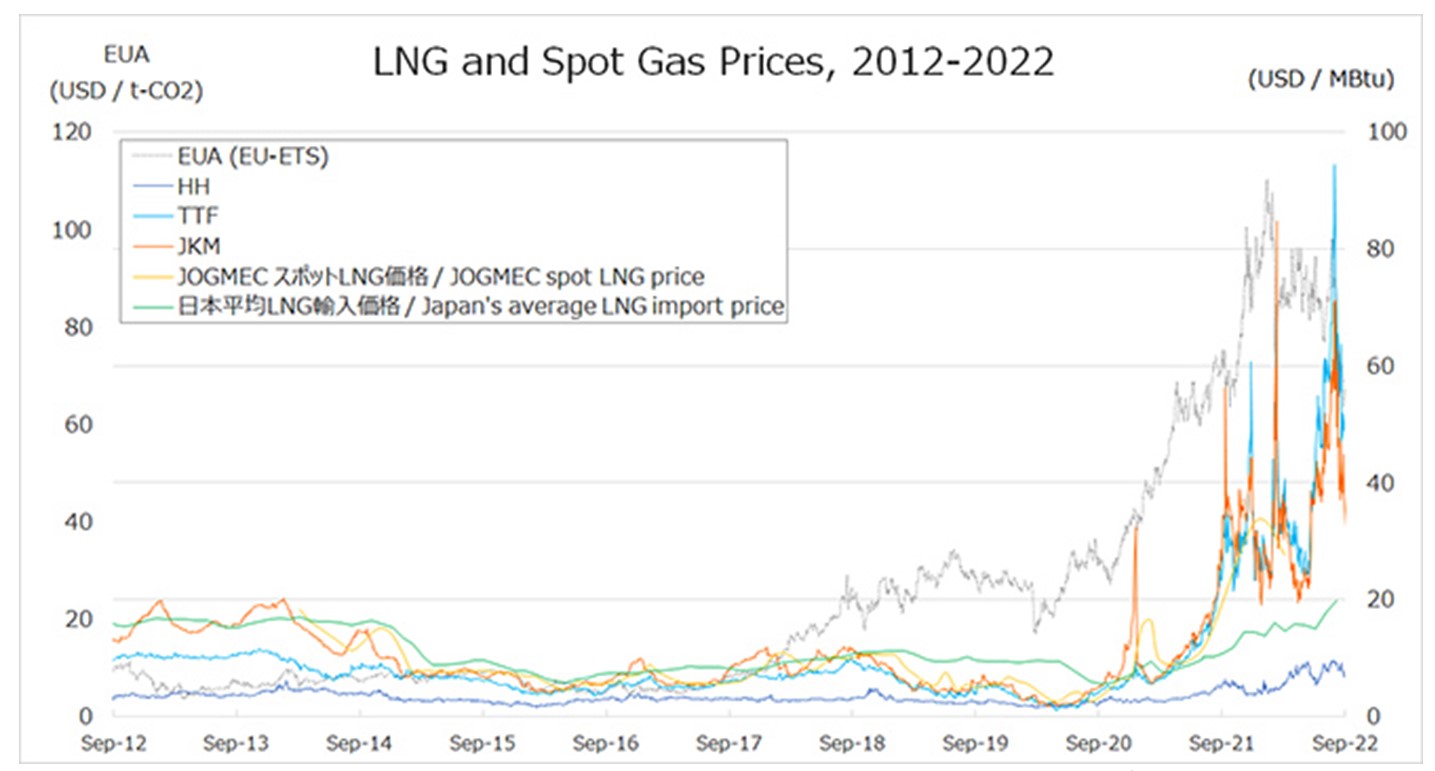

Zobaczmy jeszcze co działo się z cenami (Rys.8). Cena JKM w drugiej połowie czerwca osiągnęła 40 USD/mmBtu i pozostała na tym samym poziomie w lipcu, a w sierpniu cena wynosiła przeważnie 50 USD/mmBtu chwilowo przekraczając 60 i 70 USD/mmBtu. We wrześniu JKM zaczął oscylować w wysokich granicach 60 USD/mmBtu., ale w drugiej części miesiąca wykazywał oznaki spadku i zaczął by notowany poniżej 50 USD/mmBtu.

Rys. 8 Ceny LNG oraz ceny gazu ziemnego spot na wybranych rynkach, Źródło: JOGMEC

Holenderski TTF GasFutures gwałtownie spadł z 66,6 USD/mmBtu1 września do poziomu 53,7 USD/mmBtu po tym, jak europejskie podziemne magazyny gazu ziemnego osiągnęły 80 procent celu zapełnienia przed planowanym czasem. W związku z wyłączeniem Nord Streamu po jego planowanej konserwacji, w kolejnym tygodniu TTF ponownie wzrósł, osiągając 65,6 USD/mmBtu w dniu 6 września. 7 września zostały przedstawione działania Komisji Europejskiej dotyczące podwyżek cen energii, a TTF spadł pierw do 60,3 USD/mmBtu, a następnie do 56,8 USD/mmBtu 9 września. W drugiej połowie września TTF utrzymywał się w przedziale od 40 do 50 USD/mmBtu, częściowo z powodu zapełnienia europejskich podziemnych magazynach gazu ziemnego oraz nadpodaży ładunków LNG.

Według danych Marine Traffic, spora liczba załadowanych metanowców czeka na morzu, szczególnie w okolicach południowej Hiszpanii, magazynując LNG, aby dostarczyć jew odpowiedniej chwili na rynek. Czysta spekulacja.

Dodajmy jeszcze, że 30 września 2022 roku atlantyckie stawki frachtu spot LNG skoczyły o 91 procent w porównaniu z 23 września, osiągając 318 250 USD/d, nieco poniżej maksimum 322500USD/d ze stycznia 2021 roku. Stawki na Pacyfiku również wzrosły o 35 procent do 276750 USD/d(w tym samym okresie).

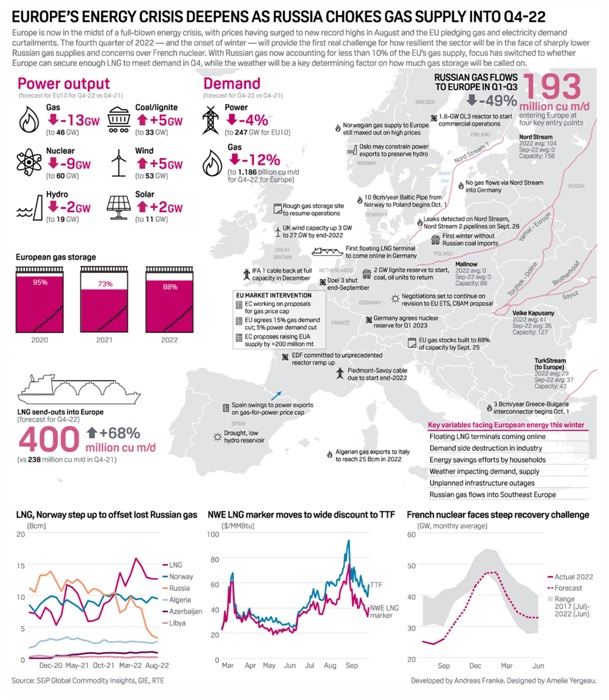

Na zakończenie dołączam Państwu dwie bardzo ciekawe infografiki, podsumowania przygotowane przez S&P Global Commodity Insights.

Rys. 9 Kryzys energetyczny, Źródło: S&P Global Commodity Insights.

Pierwsze dot. energetycznego kryzysu: „Europa znajduje się obecnie w samym środku prawdziwego kryzysu energetycznego – w sierpniu ceny osiągnęły nowy rekordowy poziom, a UE zobowiązała się do ograniczenia zapotrzebowania na gaz i energię elektryczną. Czwarty kwartał – i początek zimy – będzie pierwszym prawdziwym wyzwaniem dla tego, jak odporny będzie sektor w obliczu gwałtownego spadku dostaw rosyjskiego gazu i obaw o francuskie elektrownie jądrowe”.

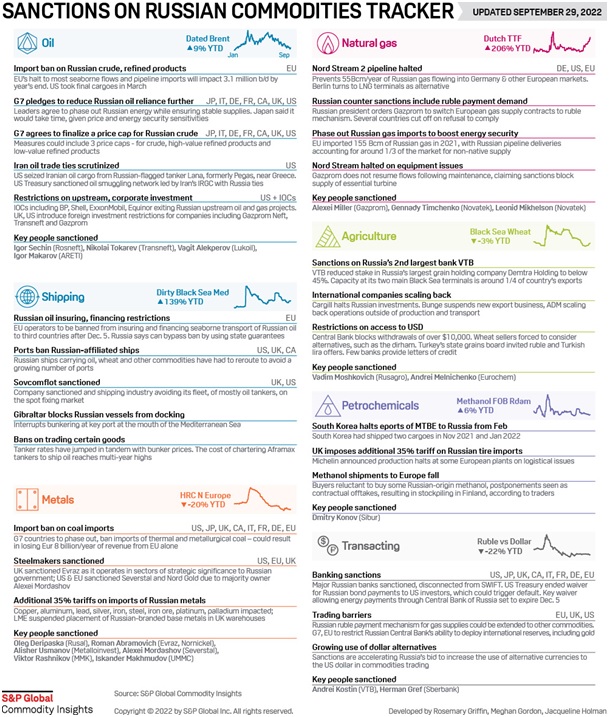

Rys. 10 Sankcje na Rosję, stan na 29 września 2022 roku, Źródło: S&P Global CommodityInsights.

Drugie podsumowujące sankcje wobec Rosji (stan na 29 września 2022 roku). Pakiety sankcji działają w perspektywie długoterminowej, zdaję sobie sprawę, że skuteczność sankcji może być dla niektórych sporna albo kwestionowana. Dzieje się tak głównie przez to, że Putin przede wszystkim nie dba o ludzi, wszystkich, tych na Świecie, w Ukrainie i swoich obywateli. Nigdy w historii nie było tak wielu sankcji wobec jednego kraju, z którym formalnie świat cywilizowany nie jest w stanie wojny i one naprawdę mocno uderzają w rosyjską gospodarkę.

Europa musi oszczędzać gaz, aby przygotować się na zatrzymanie dostaw z Rosji