Jakóbik: LNG z USA miało się nigdy nie opłacać, a rzuca wyzwanie Rosjanom (ANALIZA)

– Największe źródło dostaw LNG do Europy to obecnie USA. Te dane zadają kłam tezie o tym, że gaz skroplony z Ameryki nie może się opłacać, czego najlepszym dowodem jest wejście Rosjan w LNG, którzy muszą się zmagać z konkurencją amerykańską stanowiącą alternatywę wobec projektów jak Nord Stream 2 – pisze Wojciech Jakóbik, redaktor naczelny BiznesAlert.pl.

LNG z USA wygrywa z rosyjskim

Media rosyjskie a za nimi część polskich przekonują, że gaz skroplony nie jest żadną alternatywą wobec dostaw gazociągowych z Rosji. Powstało już wiele prac dowodzących, że cena LNG może być konkurencyjna do oferty Gazpromu. Międzynarodowa Agencja Energii sygnalizowała jeszcze w 2016 roku, że LNG z USA stanie się istotną konkurencją dla dostaw rosyjskich w Unii Europejskiej. Kwartalny raport Komisji Europejskiej na temat rynku gazu potwierdza ten trend.

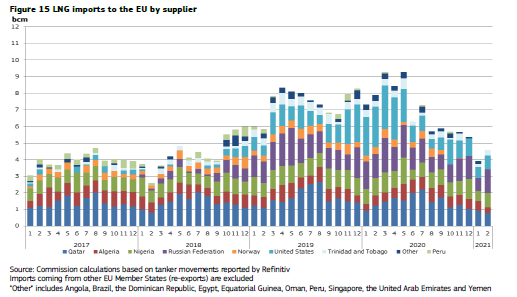

Dane Komisji na temat importu gazu w całym 2020 roku pokazują, że rosyjski gaz dostarczany gazociągami wciąż odpowiadał za realizację 43 procent zapotrzebowania europejskiego. 23 procent gazu dotarło w zeszłym roku gazociągami z Norwegii (to stamtąd ma pochodzić gaz dla Baltic Pipe), a 23 procent w postaci skroplonej. Wśród tych dostaw przewodził jednak LNG z USA (18,8 mld m sześc.), Kataru (18 mld m sześc.) i Rosji (17 mld m sześc.). Okazuje się, że gaz skroplony jest na tyle opłacalny, że część Europejczyków wybiera dostawy z Rosji z jego użyciem zamiast gazociągów. Natomiast LNG z USA, które miało być za drogie i nierentowne, stało się w 2020 roku głównym źródłem dostaw tego typu.

Należy przyznać, że kryzys gospodarczy wywołany pandemią koronawirusa ograniczył dostawy LNG jako takiego i widać istotny spadek dostaw tego typu w drugiej połowie 2021 oraz na początku 2021 roku. Powodem było jednak kierowanie większej ilości tego paliwa do Azji, która szybciej odzyskała wzrost zapotrzebowania i daje większą marżę przez wyższe ceny gazu. Dostawy LNG z USA docierały wciąż głównie do Europy Zachodniej na czele z Hiszpanią (5,7 mld m sześc.), Francją (2,6 mld) i Holandią (503 mln). Najwięksi odbiorcy w Europie Środkowo-Wschodniej to Polska i Litwa znajdujące się odpowiednio na siódmym i dziewiątym miejscu wśród importerów LNG w Unii Europejskiej w czwartym kwartale 2020 roku.

Dostawy LNG z USA opłacają się na tyle, że stają się głównym źródłem dostaw tego typu w Europie. Ich skala zależy od różnych czynników, ale już teraz zmusza Rosjan do uelastycznienia, czego najlepszym dowodem jest ich wejście na rynek gazu skroplonego. Rosjanie byli największym dostawcami LNG do Finlandii, (94 importu tego kraju), Belgii (67 procent) i Holandii (45 procent). Dla porównania USA były największymi dostawcami do Litwy (84 procent), Grecji (48 procent) i Polski (76 procent).

Widać zatem, że sektor gazu skroplonego staje się nowym obszarem rywalizacji USA i Rosji w Europie. Te działania rynkowe muszą być postrzegane także w kontekście polityki zagranicznej oraz bezpieczeństwa. Amerykanie wspierają rozwój dostaw LNG do sojuszników w NATO obawiających się wpływów rosyjskich za pośrednictwem sektora gazu jak Polska i Litwa obawiające się Nord Stream 2. Przypadek grecki to z kolei wyzwanie dla dostaw gazociągowych przez Turkish Stream na Bałkany. Rosjanie odpowiadają rzutem na rynki, w których rozważania tego typu są mniej palące, do Finlandii czy krajów Beneluksu.

Gazprom nie odpuszcza

Projekty jak Nord Stream 2 czy Turkish Stream mają zatem gruntować pozycję Rosjan w Europie i kryzys pokazał, że jej zależność od dostaw gazociągowych z Rosji rośnie już prawie do połowy zapotrzebowania. Warto jednak zaznaczyć, że na tych dostawach także odcisnął się kryzys po spadły w czwartym kwartale 2020 roku o 18 procent w porównaniu z analogicznym okresem 2019 roku.

Jednakże próby ugruntowania pozycji Gazpromu w Europie pomimo korzystnych zmian na rzecz dywersyfikacji to wyzwanie, na które muszą odpowiedzieć oficjele odpowiedzialni za politykę zagraniczną i bezpieczeństwa, szczególnie wobec zaostrzenia sytuacji na wschodzie Ukrainy. Widać, że spadek dostaw gazu szlakiem ukraińskim, którym przepłynęło w 2020 roku 38 mld m sześć., czyli mniej od 65 mld m sześc. ustalonych w porozumieniu tymczasowym Komisja Europejska-Ukraina-Rosja, odbywa się na korzyść istniejących Nord Stream 1 (52 mld m sześc.) i Turkish Stream (5 mld m sześc.).

Madalina Sisu Vicari zajmująca się analizą sektora gazowego tłumaczy, że spadek dostaw przez Ukrainę może być spowodowany czynnikami obiektywnymi jak mniejsze zapotrzebowanie na gaz w Europie oraz istotne rezerwy w magazynach gazu zużywane w razie potrzeby. Faktem jest jednak, że Rosjanie nie wywiązują się z układu i już teraz przenoszą ciężar dostaw na szlaki pomijające Ukrainę, spełniając scenariusz przed którym ostrzegali krytycy spornego Nord Stream 2 znajdującego się na ostatniej prostej budowy.

Warto w tym kontekście nadmienić, że doktryna Falina-Kwicińskiego, czyli pomysł na utrzymanie wpływów po rozpadzie Związku Sowieckiego, to zastąpienie czołgów gazem. Temu właśnie służy Nord Stream 2 i inne projekty rosyjskie, a nie tylko zarabianiu pieniędzy.

LNG z USA w Europie się opłaca i może wesprzeć transformację energetyczną Polski (ANALIZA)