Kiewra: Plan sprawiedliwej transformacji zamiast kolejnej restrukturyzacji górnictwa (ANALIZA)

Jesteśmy świadkami kolejnego rozdziału toczącego się od początku lat 90-tych procesu restrukturyzacji polskiego sektora węgla kamiennego. Każda kolejna ekipa rządowa proponowała nową strategię funkcjonowania branży. Wizje były różne, mianownik i cel zawsze ten sam: restrukturyzacja. Mimo licznych jej prób podejmowanych w przeszłości sytuacja górnictwa węgla kamiennego w Polsce staje się jednak coraz bardziej trudna. O tym, co stoi na przeszkodzie, pisze dr Daniel Kiewra, ekonomista i ekspert Instratu ds. sprawiedliwej transformacji.

Po pierwsze, głównym problemem sektora są rosnące od lat koszty wydobycia oraz ich oderwanie od sytuacji rynkowej. W 2019 roku średni koszt wydobycia węgla wyniósł 346 zł na tonie, czyli aż o 7 procent więcej niż rok wcześniej i 35 procent więcej niż w 2016 roku. Do wzrostu kosztów funkcjonowania sektora przyłożyło się m.in. wysokie zatrudnienie w spółkach górniczych, którego wielkość na koniec 2019 roku wyniosła 83,3 tys. W efekcie tylko w latach 2017-2019 sama PGG miała przeznaczyć na wynagrodzenia i świadczenia dla pracowników 1,095 mld zł.

Jednostkowy koszt wydobycia węgla i wydajność na pracownika. Fot. ARP

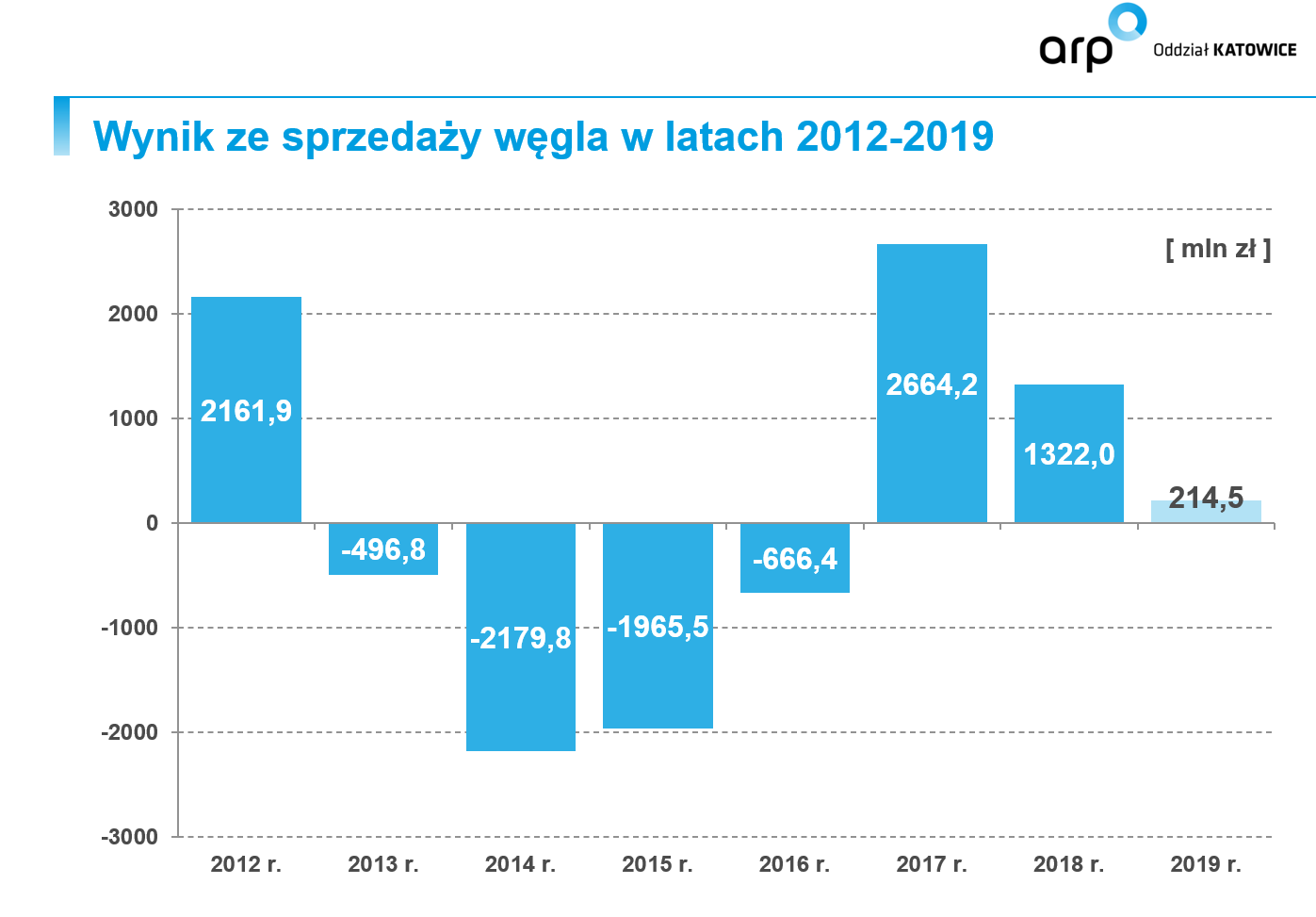

Po drugie, sektor ma problemy ze sprzedażą surowca. W 2019 roku sprzedaż osiągnęła poziom tylko 58,4 mln ton wobec 62,5 mln ton w 2018 roku. Na podstawowej działalności, jaką jest sprzedaż węgla, kopalnie zarobiły w 2019 roku jedynie 214,5 mln zł, wobec ponad 1,3 mld zł rok wcześniej oraz przeszło 2,6 mld zł w roku 2017.

Wyniki sprzedaży węgla w latach 2012-19. Fot. ARP

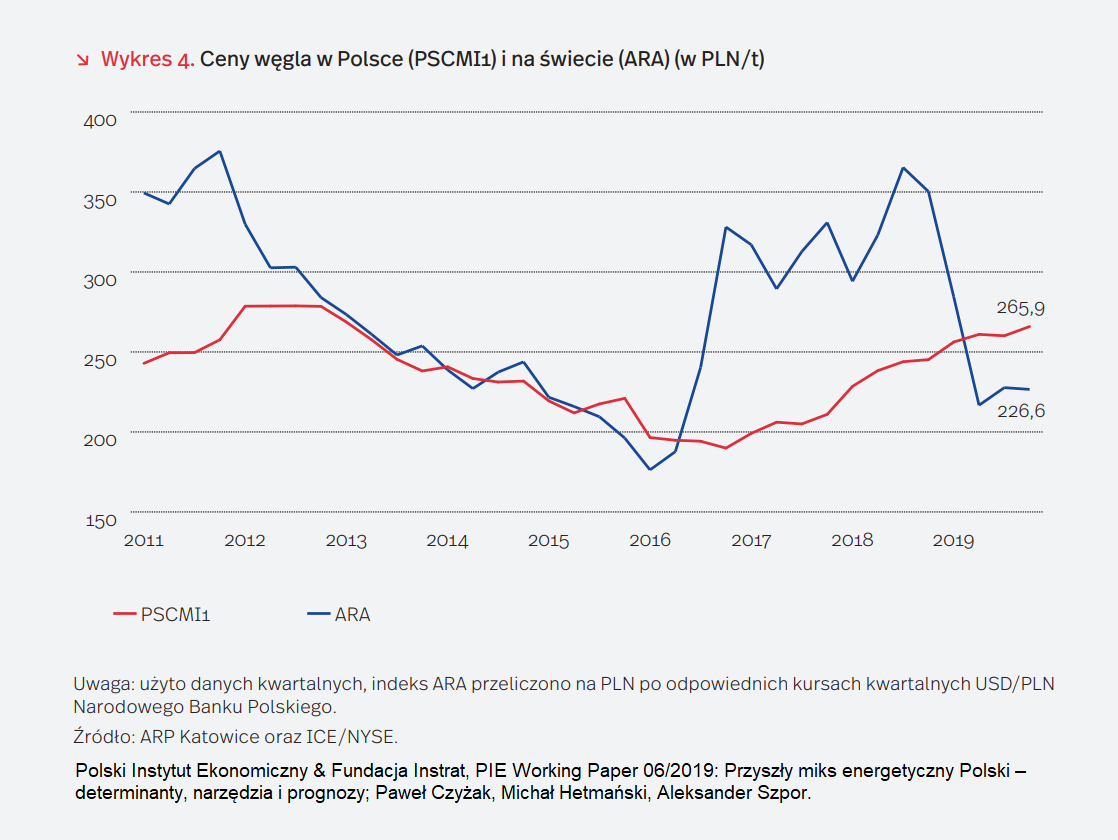

Czynnikiem decydującym o wielkości sprzedaży były oczywiście ceny oraz duża konkurencja ze strony zagranicznego węgla, który okazuje się począwszy od drugiej połowy 2018 roku po prostu tańszy. Od 2017 roku ceny krajowego węgla systematycznie rosną. O tym jak dualizm pomiędzy ceną krajową a zagraniczną dobija finansowo sytuację sektora pisał Instrat oraz Polski Instytut Ekonomiczny w niedawno wydanej publikacji “Przyszły miks energetyczny Polski – determinanty, narzędzia i prognozy”.

Ceny węgla w Polsce. Fot. PIE/Energy Instrat

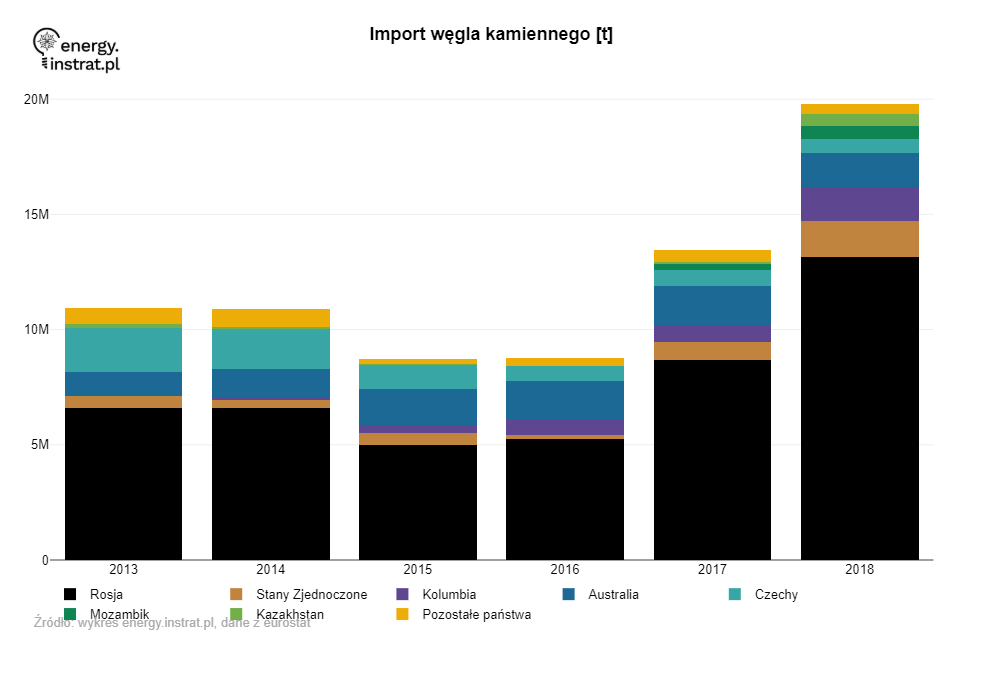

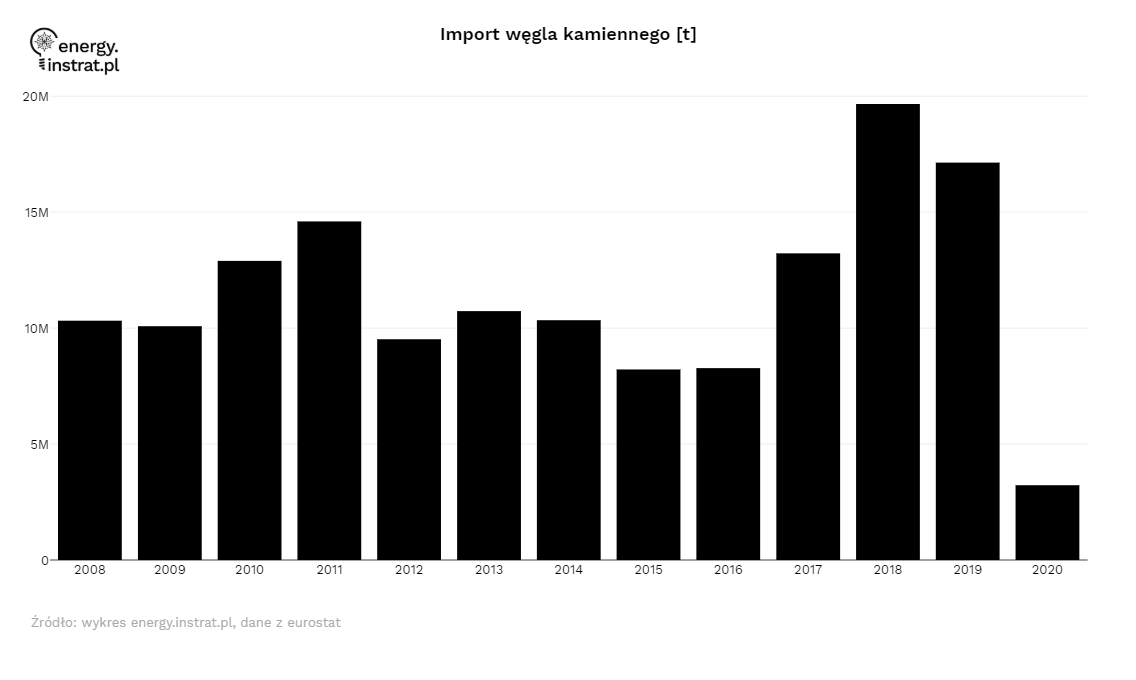

W efekcie między innymi rosnących cen węgla rok 2018 okazał się rekordowy pod względem jego importu do Polski. Sprowadzono go wtedy 19,3 mln ton, w tym aż ⅔ z tego z Rosji. W 2019 roku importu było nieco mniej, ale i tak osiągnął on poziom 14,9 mln ton. W rezultacie na przykopalnianych składach węgla rosły zapasy, które na koniec 2019 roku wynosiły 5,2 mln ton oraz prawie dwa razy tyle przy elektrowniach – to rekordowy poziom, który oznacza, że nadwyżka na składach wynosi prawie trzykrotną wartość kwartalnego wydobycia.

Import węgla kamiennego. Fot. Instrat Energy

Import węgla kamiennego. Fot. Instrat Energy

Realizacja założeń zapisanych w strategiach nigdy nie była mocną stroną sektora – jeszcze jesienią 2019 r. Rada Ministrów przyjęła aktualizację Programu dla sektora górnictwa węgla kamiennego w Polsce, gdzie tylko jeden z trzech scenariuszy zakładał jakikolwiek spadek wydobycia, zaś pozostałe dwa utrzymanie produkcji, jak nie jej dynamiczny wzrost. Według tej prognozy do 2030 roku miałoby się utrzymać w Polsce nadal 57 mln ton wydobycia – do tego poziomu z powodu kryzysu możemy dojść już w tym roku, co sugerowała już Polska Grupa Górnicza. Przez pierwsze półrocze 2020 roku wydobycie sięgnęło 26,5 mln ton – to spadek aż o 14 procent z analogicznym okresem 2019 roku. Przeszacowanie prognoz to wręcz tradycja. W 2000 roku planowano wydobyć 195 mln ton a wydobyto jedynie 102 mln ton. Z kolei w 2010 roku planowano wydobycie na poziomie 162 mln ton, jednak kopalnie wypracowały tylko 76,2 mln ton.

W efekcie wydobycie węgla w Polsce staje się coraz bardziej nieopłacalne. Od 2013 roku, z wyjątkiem lat 2017 i 2018 sektor wydobycie węgla kamiennego odnotowywał straty. Rekordowy pod tym względem był rok 2015, kiedy to strata sektora wyniosła ponad 4,5 mld zł. W ubiegłym roku branża górnicza zanotowała stratę wynoszącą prawie 1,1 mld zł.

Obecna sytuacja sektora powoduje, iż po raz kolejny stajemy przed koniecznością podjęcia decyzji o jego przyszłości. Teraz jednak sytuacja jest nieco inna. W związku z presją wywierana przez Komisję Europejską w ramach Porozumienia Paryskiego oraz Europejskiego Zielonego Ładu stoimy dziś nie tyle przed decyzja o restrukturyzacji górnictwa, co przed decyzją o transformacji sektora czy nawet szerzej, przede transformacja całego regionu Górnego Śląska.

W przypadku rządowych planów restrukturyzacji, o których pisały media chodziło przede wszystkim o likwidację nierentownych zakładów. Scenariusz taki rodzi określone koszty społeczno-gospodarcze w postaci m.in. bezrobocia, odpływu kapitału z regionu czy zahamowanie jego rozwoju. Takie podejście nie rozwiązuje problemów górnictwa, wydaje się ono raczej doraźną próbą zachowania obecnego status quo i kolejną próbą odsunięcia w czasie trudnych decyzji. Zdają się potwierdzać tą strategię słowa ministra Sasina, który ostatnio stwierdził iż kres energetyki opartej na węglu w Polsce to rok 2050 czy nawet 2060.

Jeśli jednak poważnie myślimy o trwałej zmianie, to potrzebujemy już teraz kompleksowej i długoterminowej strategii transformacji pozwalającej zmienić nie tyle samo górnictwo co mapę gospodarczą całego regionu Górnego Śląska, wraz z jego otoczeniem społecznym i środowiskowym.

Transformacja niezaplanowana, nieprzygotowana i nie skonsultowana w wszystkimi interesariuszami nie może być udana, ani tym bardziej sprawiedliwa. A sprawiedliwa transformacja to jedno z najważniejszych założeń Porozumienia paryskiego z 2016 roku, gdzie w preambule uznano „konieczność sprawiedliwej transformacji pracowników oraz tworzenia godnej pracy i wysokiej jakości miejsc pracy, zgodnie z priorytetami rozwoju określonymi na poziomie krajowym”. Zapis ten jest wyraźnym odwołaniem do stanowiska Międzynarodowej Organizacji Pracy (MOP) mówiącym o konieczności ustanowienia kompleksowych ramy transformacji w drodze dialogu społecznym i przy silnej społecznej akceptacji. Takie podejście znalazło również odzwierciedlenie w Śląskiej Deklaracji na rzecz Solidarności i Sprawiedliwej Transformacji, w której podkreślono konieczność prowadzenia dialogu społecznego, a także możliwości kreowania nowych miejsc pracy, jakie niesie ze sobą transformacja.

Podstawą do dialogu społecznego jest jednak zażegnanie stanu asymetrii informacji. Nikt o górnictwie nie wie tyle co rząd, bo tylko ministerstwa mają pełen dostęp do statystyki publicznej sektora energetycznego i górniczego. Jak wskazywał ostatnio Instrat, obecny model prowadzenia i publikacji statystyki z tych sektorów jest sprzeczny z krajowymi i europejskimi przepisami. Katowicki oddział Agencji Rozwoju Przemysłu pobiera horrendalnie wysokie opłaty za dostęp do podstawowych danych nt. sektora, co stawia w oczywistej dysproporcji partnerów społecznych i ekspertów, których ministerstwo aktywów państwowych zaprosiło do stołu.

Sektor wydobywczy węgla kamiennego w Polsce ma długą i ugruntowaną tradycję dialogu społecznego, zarówno w odniesieniu do dialogu przemysłowego, jak i dialogu trójstronnego z udziałem władz lokalnych i rządu centralnego. Stwarza to szansę do rozmów o przyszłości. Transformacja wymaga przekrojowej agendy, która wykracza dalece poza sam sektor. Nie może być ona jednak przewieziona z jednego czy drugiego ministerstwa w teczce jako gotowy już projekt, który wymaga jedynie akceptacji. Udane transformacje wymagają szeroko zakrojonego dialogu. Ważne jest, aby proces identyfikowania wyzwań, planowania działań i negocjowania konsensusu był uzgadniany nie tylko przez partnerów społecznych ale również przy udziale szerokiego grona interesariuszy.

Taki szeroko zakrojony dialog prowadzony jest dziś na przykład w regionie Wielkopolski Wschodniej, gdzie nad przyszłością regionu dyskutują zarówno przedstawiciele sektora wydobywczego i organizacje związkowe, ale również samorządowcy czy organizacje pozarządowe. W ostatnim czasie do prac nad planem transformacji regionu włączyło się również ministerstwo rozwoju deklarując swoje wsparcie. Podobny scenariusz możliwy jest również na Górnym Śląsku. Musimy jednak przestać rozmawiać o restrukturyzacji górnictwa czy pojedynczej spółki nawet jeśli jest największa spółką górniczą w Europie, a zacząć na poważnie mówić o transformacji całego regionu. Czasu mamy coraz mniej. Patrząc na stan polskiego górnictwa na pewno nie 40 lat.