ISE: Dostawy LNG z USA to dobry biznes dla Polski (ANALIZA)

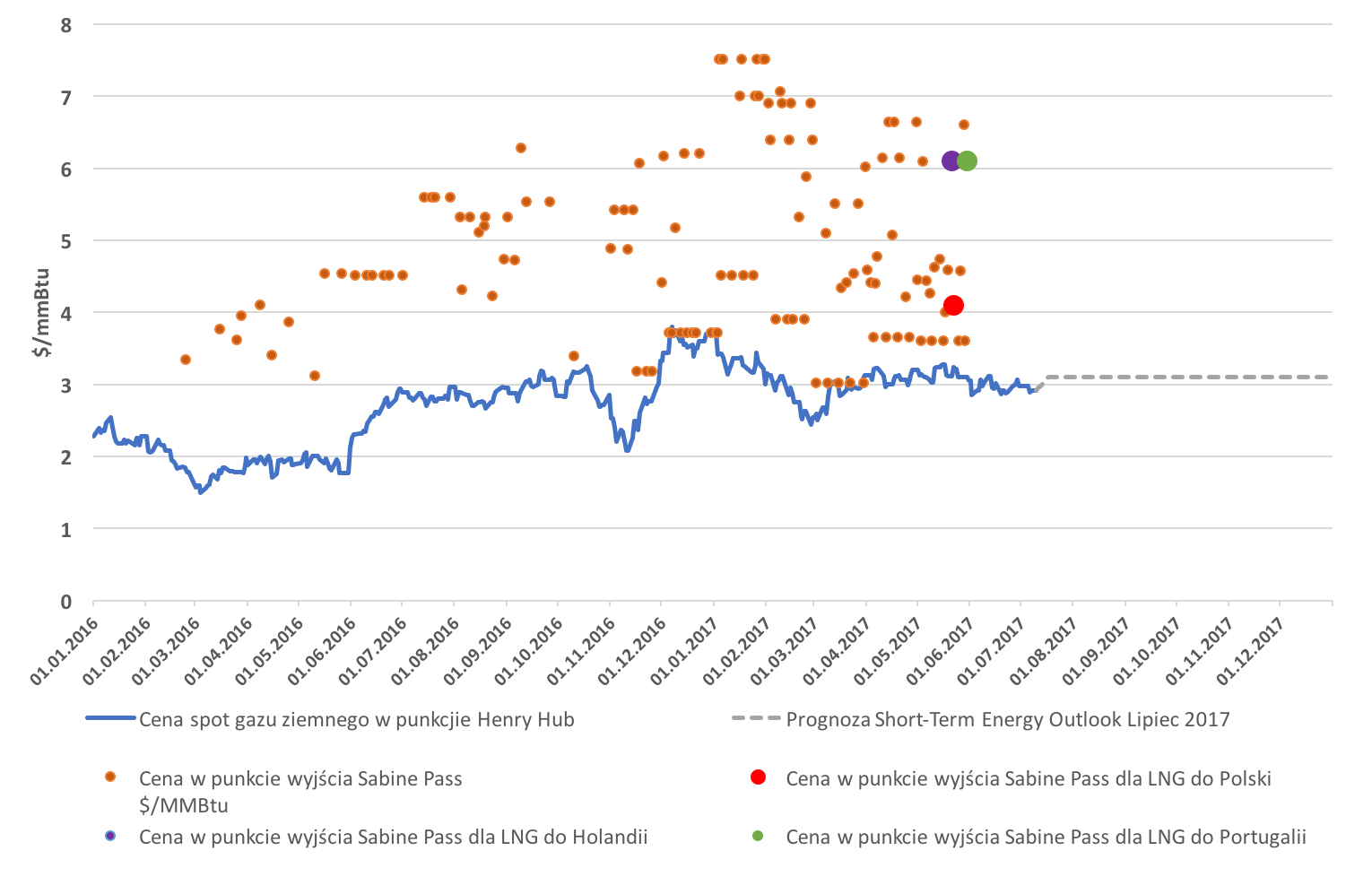

Jak podał właśnie amerykański Departament Energii (DOE), cena gazu ziemnego w punkcie wyjścia Sabine Pass dla transportu pierwszego, amerykańskiego LNG do terminalu -w Świnoujściu wyniosła tylko 4,10 dol./mmBtu (ok. 151,29 dol./1000m3). Podkreślmy, że to prawie o 1 dolar (!) mniej niż cena słynnej na cały świat kanapki Big Mac w sieci McDonald’s, za którą w Stanach Zjednoczonych Ameryki Północnej trzeba średnio zapłacić 5,04 dol[1]. Jest to bardzo dobry deal dla Polski. Brawo Polska, brawo PGNiG! – piszą w analizie Andrzej P. Sikora i Mateusz P. Sikora z Instytutu Studiów Energetycznych.

Z danych DOE wynika, iż jest to druga najniższa cena w kontrakcie spot jaką w tym roku Cheniere Energy zaoferowało swoim klientom. Mniej, bo 4 dol./mmBtu (ok. 147,60 dol./1000m3), wyniósł tylko transport, który 17 maja 2017 r. opuścił terminal Sabine Pass w kierunku Zjednoczonych Emiratów Arabskich (Rys 1). Średnia cena dla wszystkich kontraktów spot (bez transportów, które zawierały w sobie cenę skroplenia) wyniosła do końca maja 4,78 dol./mmBtu (ok. 176,21 dol./1000m3). Dla porównania, cena jaką zapłacono za transport do Holandii (opuścił terminal Sabine Pass 21 maja 2017 r., dzień przed transportem do Polski) oraz do Portugalii (opuścił terminal Sabine Pass 30 maja 2017) wynosiła 6,10 dol./mmBtu (ok 221,4 dol./1000m3). Oba transporty zostały jednak zakupione w formule kontraktów długoterminowych (long-term).

Rys. 1 Ceny spot gazu ziemnego w punkcie Henry Hub wraz z prognozą oraz ceny gazu ziemnego w punkcie wyjścia Sabine Pass dla wszystkich transportów, Opracowanie: Instytut Studiów Energetycznych na podstawie danych DOE, EIA, Short-Term Energy Outlook Lipiec 2017

W naszej analizie Łupkowe Eldorado PGNiG? [2]wnioskowaliśmy, że pierwsza, historyczna, dostawa gazu ziemnego pochodzącego z niekonwencjonalnych złóż w Stanach Zjednoczonych do Europy kosztowała PGNiG prawdopodobnie między 6,90 a 7,00 dol./mmBtu czyli między 254,61 dol./1000m3 a 258,3 dol./1000m3. Wspominaliśmy również, że metanowiec Clean Ocean należący do firmy Dynagas Holding Ltd., który dostarczył pierwsze amerykańskie LNG do Świnoujścia, pozwala na transport około 162 000 m3 gazu ziemnego, a co ważne do 2020 roku (z możliwością przedłużenia do 2022) statek jest wyczarterowany przez Cheniere Energy. Oznacza to, że właśnie Cheniere Energy jako właściciel terminala skraplającego Sabine Pass, posiada znaczne możliwości pozwalające na redukcje cenowe czy bonusy jakie mogą w znacznym stopniu wpłynąć na cenę za usługę jaką jest skroplenie gazu. Zazwyczaj utrzymuje się ona na poziomie ok. 3,5 dol./mmBtu (ok. 129,15 dol./1000m3), a przypomnijmy, że prócz opłaty za skroplenie, odbiorcy gazu ziemnego z terminala Sabine Pass płacą 115 proc. ceny notowania gazu na Henry Hub.

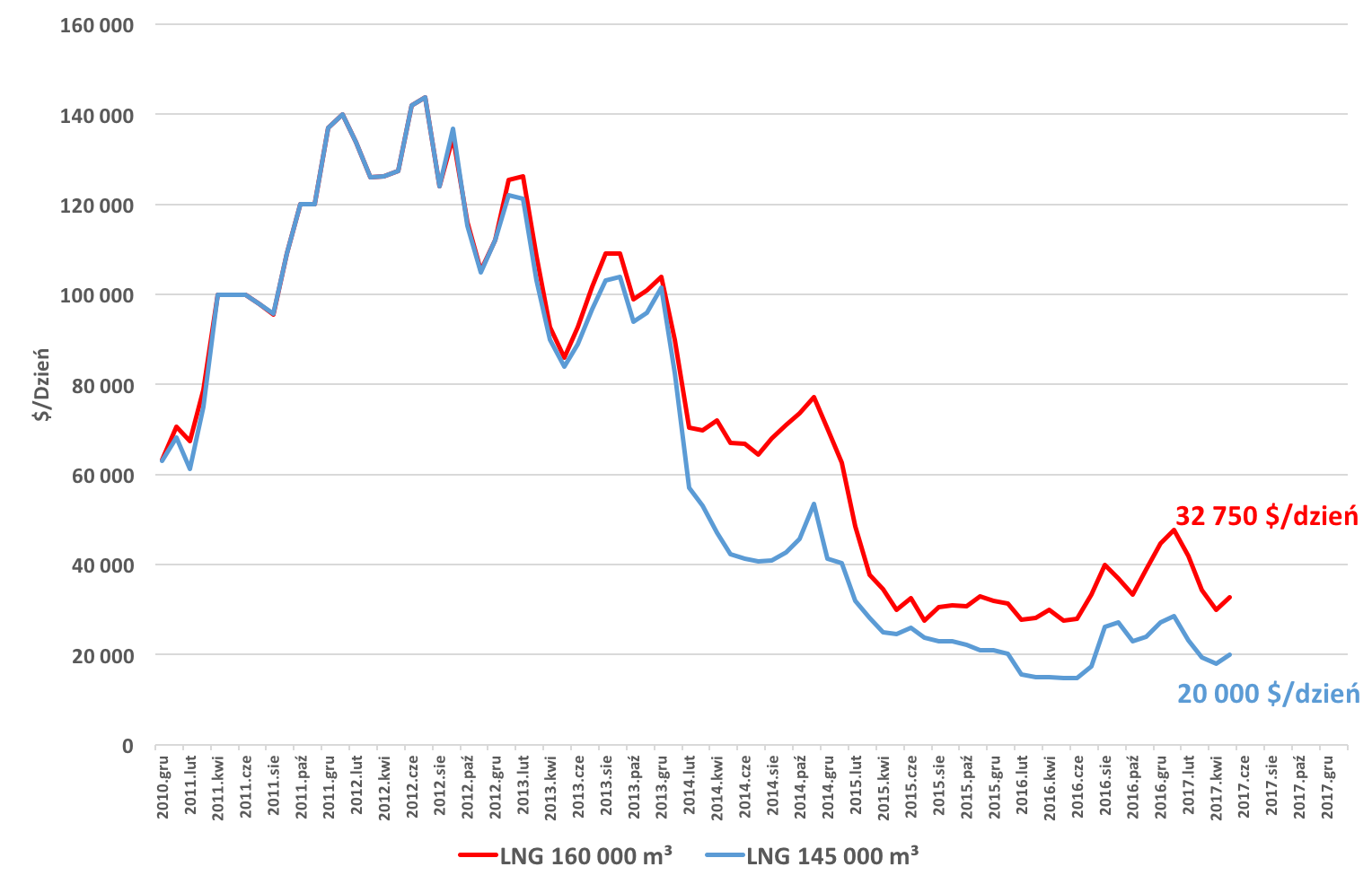

Rys. 2 Cena spot frachtu $/dzień dla metanowca LNG, Opracowanie: Instytut Studiów Energetycznych na podstawie danych Shipping Intelligence Network

Przeanalizują więc dostępne dane, według informacji Energy Information Administration (EIA) 22 maja 2017 r. cena spot gazu ziemnego w punkcie Henry Hub wynosiła 3,24 dol./mmBtu (oczywiście jest to data opuszczenia terminala Sabine Pass i umowna data odniesienia możliwej do transakcji). Po doliczeniu 15% cena powinna wynieś około 3,726 dol./mmBtu (około 137,49 dol./1000m3), jak wynika z danych DOE cena wyniosła 4,10 dol./mmBtu (ok. 151,29 dol./1000m3). Nie zawierała ona w sobie ceny za skroplenie gazu w wysokości ok. 3,5 dol./mmBtu (ok. 129,15 dol./1000m3). W efekcie łączna cena amerykańskiego LNG dla PGNiG powinna wynieść ok. 7,6 dol./mmBtu czyli ok. 280,44 dol./1000m3. Mając na uwadze ważność dla obu stron pierwszej transakcji, geopolitykę, marketing oraz wszystkie możliwe bonusy jakie mógł wynegocjować podczas pierwszego transportu polski odbiorca skłaniamy się ku cenie na poziomie poniżej 7 dol./mmBtu (ok. 258,3 dol./1000m3).

Do w/w kwoty powinniśmy doliczyć jeszcze koszty frachtu oraz koszty regazyfikacyjne w polskim terminalu w Świnoujściu. Oczywiście ciągle mając na uwadze, że do 2020 roku (z możliwością przedłużenia do 2022) metanowiec Clean Ocean jest wyczarterowany przez Cheniere Energy. Z danych publikowanych przez Shipping Intelligence Network wynika, że średni dzienny koszt frachtu w 2016 roku wynosił tylko około 31 104 dolarów, a tendencja

w tym roku jest jeszcze niższa. Dla porównania średnia cena spot (Rys. 2) dla frachtu metanowca o ładowności LNG 160 000m3 wynosiła w maju niewiele więcej, bo 32 750 USD[3].

W naszej opinii celem nadrzędnym dla Polski w tej transakcji było pokazanie, głównie Gazpromowi, ale także sąsiadom w regionie, że jesteśmy w stanie zakupić, sprowadzić i wykorzystać właśnie „łupkowe LNG” z kierunku amerykańskiego [4]. Efekt został osiągnięty, balon medialny przed i w trakcie pierwszej wizyty prezydenta Donalda Trumpa w Polsce był pompowany, a Pełnomocnik Rządu do Spraw Strategicznej Infrastruktury Energetycznej Piotr Naimski informuje [5], że wstępne negocjacje na dłuższy kontrakt z dostawcą amerykańskim (średnioterminowy?, długoterminowy?) trwają…

[1] http://www.businessinsider.com/big-mac-cost-around-the-world-2017-1?IR=T/#-1

[2] Sikora A., Sikora M., „Łupkowe Eldorado PGNiG?”, BiznesAlert.pl 9.06.2017 https://biznesalert.pl/sikora-lupkowe-eldorado-pgnig-analiza/

[3] Ibid.

[4] Sikora A., Sikora M., „Gaz ziemny na wodzie”, CIRE, 18.11.2016 – http://cire.pl/item,137358,2,0,0,0,0,0,gaz-ziemny-na-wodzie.html