Labuda: Nie chwalić dnia przed zachodem słońca

KOMENTARZ

Wojciech Labuda

Wydział Wiertnictwa, Nafty i Gazu AGH w Krakowie

Wydział Prawa i Administracji Uniwersytetu Warszawskiego

Szkoła Główna Handlowa w Warszawie

Współpracownik BiznesAlert.pl

Polskie Górnictwo Naftowe i Gazownictwo S.A. w ubiegłą środę poinformowało o odkryciu nowego złoża ropy naftowej i gazu ziemnego na jednej z posiadanych przez spółkę norweskich koncesji. Komunikat prasowy, choć sam w sobie bardzo rzeczowy, gremialnie powtórzyły branżowe (i nie tylko) portale internetowe, wyrażając przy tym duży optymizm. Warto przy tym zastanowić się nad rzeczywistym wymiarem tego sukcesu.

PGNiG posiada obecnie udziały w 15 koncesjach na Morzu Północnym. Tę, na której dokonano ostatniego odkrycia i noszącą nazwę Gina Krog, spółka zakupiła za pośrednictwem swojej norweskiej córki „PGNiG Upstream Internationa”l (PGNiG UI) w 2014 r. Za pakiet udziałów w 6 koncesjach zapłaciła ok. 996 mln zł, licząc przy tym na szybki zwrot z inwestycji. Stąd też nabytki stanowiły w większości złoża zagospodarowane, na których wydobycie już trwało. Koncesja Gina Krog z kolei była wymieniana jako aktywo bardzo perspektywiczne, obejmujące, jak oczekiwano, zasoby wydobywalne ropy naftowej i gazu ziemnego na poziomie ok. 225 mln baryłek ekwiwalentu ropy (boe). Po wykonaniu przez PGNiG UI jednego odwiertu rozpoznawczego ogłoszono, iż odkryte złoże zawiera około 6,29-10,6 mln boe. Początek wydobycia planuje się na rok 2017, więc rozpoznanie części zasobów jest pewnym krokiem naprzód, którego nie można jednak przeceniać.

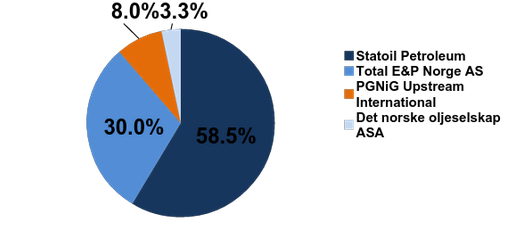

Udziały w koncesji Gina Krog (źródło: PGNiG S.A.).

Po pierwsze badany obszar od dawna uznawany był za perspektywiczny, stąd też jego wartość w dużej mierze została już uwzględniona w cenie zakupu. Po drugie udziały PGNiG UI w koncesji wynoszą jedynie 8 proc., co oznacza, przy założeniu wydobycia przez 14 lat, ok. 9 mln zł. przychodów rocznie. Dopiero, gdy potwierdzą się przewidywania, co do zasobów na całym obszarze będzie można mówić o zyskach. Jak na razie spółka inwestuje (w 2015 r. ok. 400 tys. Zł.) w zagospodarowanie koncesji, która w przyszłości ma się stać motorem wydobycia polskiego koncernu w Norwegii.

Dla spółki aktywa na Morzu Północnym stać się mogą dobrym źródłem stabilnych przychodów w coraz trudniejszej sytuacji na krajowym rynku. Jednak polscy odbiorcy o norweskim gazie wydobywanym przez PGNiG mogą jedynie pomarzyć, gdyż cała produkcja ze złoża Gina Krog kierowana ma być na okoliczne rynki – brytyjski i holenderski.

O tym, aby nie dzielić skóry na niedźwiedziu pamiętają na szczęście giełdowi inwestorzy, gdyż giełdowa wycena spółki w niewielkim stopniu zareagowała na środowy komunikat. By nie popadać w zbytni optymizm, nawet w kwestii „pewnych” inwestycji przypomina wszak niedawna historia Lotosu i rekordowych odpisów na złoże Yme.

Mając na uwadze znikomy udział rodzimego koncernu w koncesji oraz liczne ryzyka nieodzownie związane z branżą naftową, zanim będzie się gratulować sukcesów, lepiej jest poczekać na rozpoczęcie wydobycia.