Labuda/Moskwik: Obciąć ośmiornicy mackę czyli Europy z Rosją wojna gazowa

KOMENTARZ

Wojciech Labuda, Kamil Moskwik

Współpracownicy BiznesAlert.pl

Obecna sytuacja na światowych rynkach surowcowych w znacznym stopniu zmieniła pozycję Europy jako importera gazu ziemnego. Dotychczasowe prognozy są dziś w dużym stopniu nieaktualne, zaś polityczne decyzje zmieniają obraz rynku z dnia na dzień.

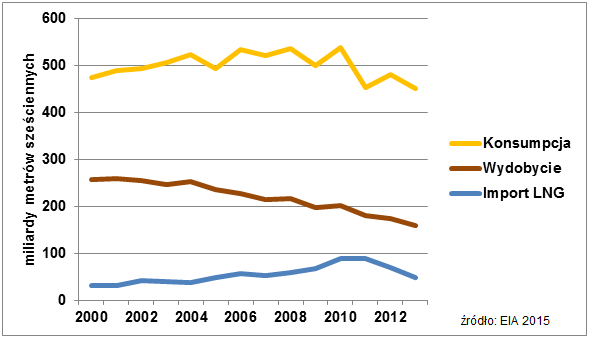

Głównym czynnikiem determinującym pozycję Europy, a przede wszystkim Unii Europejskiej, jest wewnętrzna sytuacja w regionie. Po pierwsze ciągły spadek wydobycia węglowodorów zarówno w tej organizacji, jak i w Norwegii, zwiększa stopień uzależnienia od importu od mniej pewnych lub droższych dostawców. Także brak dobrze zorganizowanego, głównie pod względem infrastrukturalnym, spójnego rynku wewnętrznego uniemożliwia dywersyfikację ryzyka. Z drugiej strony spadek zapotrzebowania na energię w regionie powoduje, iż popyt na jej nośniki utrzymuje się na stałym poziomie lub spada. W przypadku gazu ziemnego konsumpcja UE w roku 2013 wyniosła ok. 450 mld m3 przy ponad 500 mld m3 zaledwie 6 lat wcześniej. Niebagatelne znaczenie miał tu kryzys finansowy oraz utrzymujący się wciąż gospodarczy zastój. Chociaż wedle założeń Komisji Europejskiej, ze względu na prowadzoną politykę ograniczania emisji dwutlenku węgla, zapotrzebowanie na błękitne paliwo w długiej perspektywie ma rosnąć, to dziś wydaje się to wątpliwe. Dotychczasowe prognozy tej instytucji opierały się na założeniu, iż ceny ropy naftowej będą się utrzymywać powyżej 100 dolarów za baryłkę. Jednak ich spadek o połowę w ciągu minionego roku oraz niewielkie prawdopodobieństwo powrotu do tak wysokich poziomów w najbliższym czasie sprawia, że tradycyjne paliwa wracają do łask. Wobec nich nie tylko odnawialne źródła energii stają się względnie mniej konkurencyjne, ale też energetyka oparta na gazie ziemnym, którego ceny na Starym Kontynencie należą do najwyższych na świecie. Chociaż Europejczycy upatrują szansy w imporcie skroplonego gazu ziemnego (LNG) ze Stanów Zjednoczonych, gdzie wskutek tzw. „łupkowej rewolucji” doszło do nadpodaży surowca, to nie można zapominać, iż będą one wyższe ze względu na koszty transportu oraz skraplania i regazyfikacji. Również to, że Rosjanie sprzedają dziś surowiec po zawyżonych cenach, nie wyklucza możliwości ich obniżenia w sytuacji, gdy pojawi się konkurencja, co w przypadku transportu gazociągowego nie nastręcza problemu. Doświadczyła tego już choćby Litwa, która dzięki budowie kłajpedzkiego terminala LNG, uzyskała w 2014 r. ok. 20-procentową zniżkę cen gazu od rosyjskiego Gazpromu.

Wobec wykorzystywania przez wschodniego monopolistę uprzywilejowanej pozycji Europejczycy już 13 lat temu podjęli próbę budowy alternatywnego źródła zaopatrzenia w błękitny surowiec w postaci gazociągu Nabucco. Początkowo przepustowość rurociągu szacowana była na 31 mld m3 rocznie, wyznaczona trasa miała biec z Azerbejdżanu do hubu gazowego w Baumgarten znajdującego się w Austrii. Problemy pojawiły się w momencie szukania drugiego dostawcy. Przypomnieć należy, iż Azerbejdżan był w stanie zapewnić jedynie ok. 10 mld m3 gazu. Ogromne zasoby surowca posiada z kolei, położony po drugiej stronie Morza Kaspijskiego, Turkmenistan, jednak spory polityczne oraz niejasny status prawny akwenu sprawił, że perspektywa budowy gazociągu transkaspijskiego nie doszła do skutku. Alternatywy szukano, także w Iranie oraz Iraku, lecz z powodu niestabilnej sytuacji panującej w obu państwach propozycje nie zostały uwzględnione.

Zaznaczyć należy, iż projekt dostał drugą szansę, azerski państwowy koncern naftowy – SOCAR podjął decyzję o budowie TANAP. Przeznaczeniem gazociągu jest transport tamtejszego gazu do granicy Turcji z UE. Zadaniem Nabucco była budowa europejskiej części rurociągu. Z powodu małej dostępności surowca ograniczono przepustowość z poziomu 30 mld m3 do 10 mld m3 (z możliwością poszerzenia do 30 mld), projekt zmienił nazwę na Nabucco West. Konsorcjum miało zdecydować czy surowiec popłynie przez ten rurociąg czy przez Gazociąg Transadriatycki (TAP) od granicy grecko-tureckiej przez Albanię i po dnie morza Adriatyckiego, aż do Włoch.

Ważnym projektem jest także Turkish Stream, który jest realizowany przez Rosję oraz Turcję. Po ustaleniach pomiędzy szefem Gazpromu Aleksiejem Millerem a tureckim ministrem energetyki i zasobów mineralnych Tanerem Yildizem, firma zdecydowała się wykonać podmorską część gazociągu, natomiast część lądową obie strony zrealizują wspólnie. Wykonawcą ze strony tureckiej będzie firma Botas. Warto zaznaczyć, że rura będzie przebiegać po dnie morskim trasą 660 km, która została przewidziana dla South Streamu, następnie przez 250 km nowej trasy w kierunku europejskiej części Turcji. Wstępnie Turkish Stream ma składać się z czterech odnóg, których łączna przepustowość wyniesie 63 mld m3 gazu rocznie. 50 mld m3 ma zostać dostarczone do hubu gazowego, który ma powstać na granicy Turcji oraz Grecji. Szacowana przepustowość pierwszej nitki wyniesie ok. 16 mld m3 i przeznaczona zostanie wyłącznie na rynek turecki.

Panu Bogu świeczkę, a diabłu ogarek

Aby odpowiedzieć na pytanie, czy rzeczywiście gazociąg Turkish Stream jest projektem li tylko politycznym, konieczna jest analiza europejskiego popytu na gaz oraz możliwości jego dostarczenia.

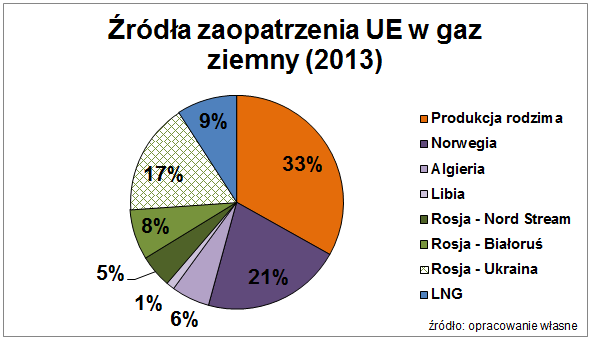

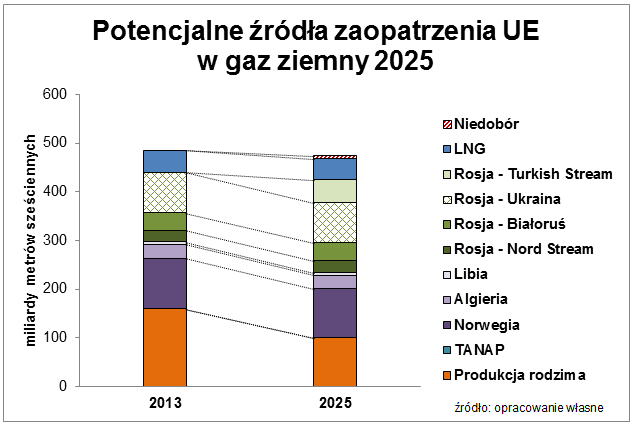

Unia Europejska w 2013 r. importowała przeszło 480 mld m3 błękitnego surowca, z czego ok. 1/3 pokrywała własnym wydobyciem, 1/3 z Rosji, a pozostałą część głównie z Norwegii i poprzez terminale LNG (główny dostawca – Katar). W kontekście prowadzonej analizy szczególnie istotne jest sprowadzanie ponad 40 mld m3 w postaci skroplonej. Surowiec ten mógłby być dostarczany taniej za pomocą gazociągów.

Jednocześnie UE posiada stosunkowo duże istniejące, acz niewykorzystane możliwości importowe. Na ponad 830 mld m3 możliwych do sprowadzenia w 2013 r. wykorzystywano ok. 58%, z czego największe rezerwy tkwiły w LNG (ponad 150 mld m3) i gazociągach rosyjskich (ponad 125 mld m3). Wśród tych ostatnich największy udział miały te przebiegające przez Ukrainę (ok. 100 mld m3).

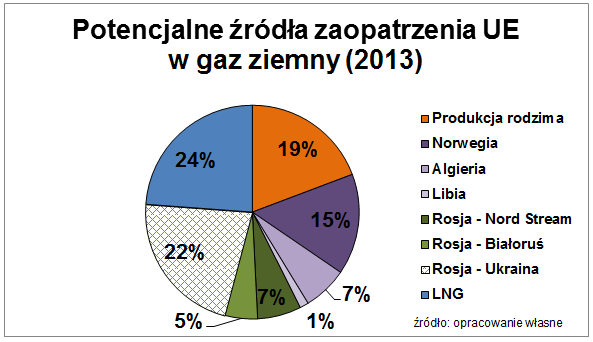

Z kolei gazociągi w ramach projektu TANAP/TAP mają dostarczać do Europy 10 mld m3 w perspektywie roku 2019 z możliwością rozbudowy o kolejne 10 mld m3. Z kolei rosyjski Turkish Stream to rurociąg o planowanej przepustowości ok. 47 mld m3 (ilość dostarczana do Grecji). Zakładając, więc spadek wydobycia gazu ziemnego w Unii Europejskiej do 100 mld m3 rocznie oraz budowę obu gazociągów o maksymalnych parametrach, przy obecnym wykorzystaniu zdolności importowych przez rurociągi (spadek jedynie w przypadku Norwegii), sytuacja kształtuje się następująco:

Okazuje się, iż powstaje niewielki (ok. 5 mld m3) niedobór surowca, który może być łatwo uzupełniony, czy to poprzez import LNG, czy zwiększenie przesyłu gazociągami z Rosji lub Afryki Północnej.

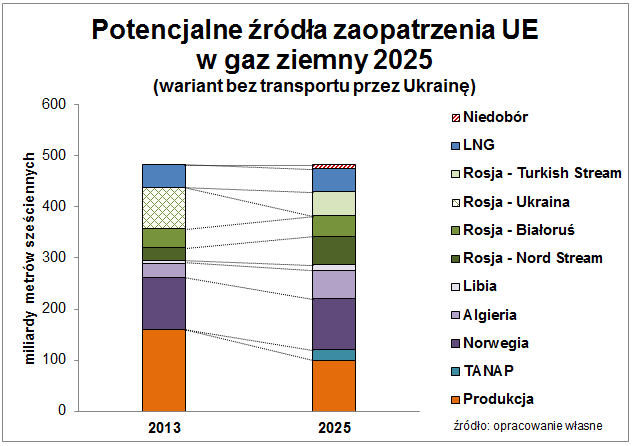

Jednak Rosjanie wraz z końcem ukraińskiego kontraktu na zakup gazu w 2019 r. zaprzestać transportu przez ten kraj – kraj, przez który dziś odbywa się ponad 57% tranzytu gazu do pozostałej części Europy. W takim przypadku konieczne byłoby wykorzystanie przez UE wszystkich możliwych źródeł zaopatrzenia w stopniu maksymalnym. Przy założeniu, iż popyt na surowiec będzie się utrzymywał na tym samym poziomie, sytucja będzię wyglądać następująco:

Również w tym przypadku niedobór gazu byłby niewielki (ok. 8 mld m3), choć jest to wartość tylko teoretyczna nie uwzględniająca możliwości przesyłu pomiędzy poszczególnymi krajami, co niejednokrotnie odgrywa kluczową rolę. Jakkolwiek uwidacznia się tu z jednej strony istotność spadku wydobycie w krajach UE i Norwegii, a z drugiej wielkości popytu. Z powyższych wykresów łatwo wywnioskować, iż przy wzroście zapotrzebowania na gaz ziemny do poziomu sprzed kryzysu ekonomicznego czyli o ok. 50 mld m3, może on być łatwo pokryty właśnie przez Turkish Stream. TANAP w obecnie zakładanym wariancie budowy takich możliwości nie ma.

Mimo wszystko wydawać by się mogło, iż wszak te brakujące 50 mld m3 surowca można dostarczyć przez ukraińskie gazociągi. Jednak tutaj istotną rolę odgrywa rynek docelowy. Turkish Stream pozwalać będzie na przesyłanie gazu do Europy Południowej, docelowo zapewne do Włoch, gdzie Gazprom ma dziś zaledwie 20-procentowy udział (w Grecji – 55%). Gazociąg umożliwić może Rosjanom odzyskanie udziałów w europejskim torcie gazowym, które od 10 lat nieprzerwanie maleją. W tym kontekście straszenie zamknięciem ukraińskich rurociągów zdaje się być jedynie zasłoną dymną.

Wojna na deklaracje

Działania Azerbejdżanu oraz Turcji dają nadzieje na urzeczywistnienie się unijnego projektu gazociągu Nabucco. Budowa korytarza gazowego jako jeden z priorytetów Unii Energetycznej, spowoduje zmniejszenie zależności od Rosji i co ważniejsze dywersyfikację źródeł dostaw gazu do Europy. Ważnym krokiem przybliżającym do realizacji tego planu było zawarcie porozumienia w sprawie budowy gazociągu transanatolijskiego – TANAP. Warto zauważyć, że UE chcą zrealizować projekt w zbliżonych ramach do pierwotnych założeń, musi liczyć się ze zdanie dwóch głównych graczy – Azerbejdżanu oraz Turcji.

Bruksela planowała uczynić z Turcji most energetyczny i stale związać kraj z Unią Europejską. W początkowych założeniach, kiedy dążyła do zapewnienia sobie zupełnej swobody tranzytu gazu, miał to zapewnić tzw. Corridor Agreement. Spowodowałoby to uczynienie z kraju pasa transmisyjnego, co nie odpowiadało polityce energetycznej Ankary. Budowa infrastruktury w ramach korytarza ma umożliwić import gazu z regionu kaspijskiego (Azerbejdżan, Turkmenistan oraz w przyszłej perspektywie Kazachstanu oraz Iranu). Alternatywą jest także Bliski Wschód poprzez tranzyt gazu przez Arab Gas Pipeline oraz nowymi połączeniami z Iraku. Nawiązanie silnych więzi energetycznych przez UE z tymi państwami wzmocniłyby jej pozycję w wyżej wymienionych krajach. Skutkowałoby stworzeniem nowego narzędzia pozwalającego prowadzić skuteczną politykę zagraniczną. Korytarz południowy ma bardzo duże znaczenie geopolityczne zarówno dla Unii Europejskiej, jak i USA. Jest to jeden z powodów lobbowania projektu przez Stany Zjednoczone. Jakkolwiek pomysły poszerzenia grona dostawców mogą skończyć się tylko na marzeniach, przede wszystkim ze względu na niestabilną sytuację polityczną w regionie, objawiającą się poprzez wojnę z Państwem Islamskim. Także Iran, postrzegany jako potencjalne źródło dostaw, zapewne w najbliższym czasie nie będzie w stanie dostarczać gazu do UE, gdyż związany jest już porozumieniami z innymi odbiorcami (Pakistanem i Indiami).

Warto zaznaczyć, że gazociąg TANAP ma przebiegać wyłącznie przez terytorium Turcji, co zabezpieczy tranzyt gazu pochodzącego z Azerbejdżanu aż do granicy z Bułgarią. Nie da się nie zauważyć, że Turcja oraz Azerbejdżan bazują na strategicznych założeniach Południowego Korytarza. Baku oraz Ankara będą decydować o tym, jakie ilości surowca i w jakim terminie gaz trafi na rynek europejski.

Moskwa z kolei dążyć będzie zapewne do zablokowania projektu poprzez podważanie jego ekonomicznej i technicznej wykonalności. W tym celu popiera konkurencyjny projekt gazociągu Turkish Stream. Warto przy tym wspomnieć słowa Ministra Spraw Zagranicznych Rosji Siergieja Ławrowa, który wezwał Unię Europejską do wsparcia projektu rurociągu, którym rosyjski gaz miałby płynąć do Europy przez Turcję. Według Ławrowa gazociąg przyczyni się do stabilności energetycznej w Europie. Wsparcie UE dla Turkish Stream wydaje się być konieczne, gdyż gazociąg kończyć się ma w Grecji, zaś z budowę dalszej części opowiadać mieliby już odbiorcy.

Rosja : UE (1 : 1)

Na koniec warto przypomnieć, iż projekty obu gazociągów są już realizowane. Gazociąg TANAP powstanie zapewne w swym podstawowym wariancie bez przeszkód – co do Turkish Stream można mieć pewne wątpliwości. Jak na razie zagwarantowana jest budowa jedynie części przeznaczonej dla tureckich odbiorców. Mimo wszystko, choć z pozoru rosyjski projekt wydaje się być tylko politycznym, to ma od ekonomiczne uzasadnienie. Dzięki niemu Gazprom zwiększyłby swoje udziały (i wpływy) na południu Europy. Choć nie jest to zgodne z polityką UE, dążącej do dywersyfikacji źródeł dostaw, to gazociąg TANAP nie stanowi rozwiązania problemu. Zbyt mała przepustowość nie zapewniłaby odpowiednich ilości gazu nie tylko w przypadku kryzysu na Ukrainie, lecz przede wszystkim wobec wyczerpywania się rodzimych złóż. Konkurencję między Turkish Stream a TANAP (choć może lepiej: South Stream a Nabucco) ocenić można jako wyrównaną – oba projekty niosą za sobą równie dużo problemów.