Jakóbik: Atomowe lodołamacze i gazoporty. Zimna Wojna przyszłości

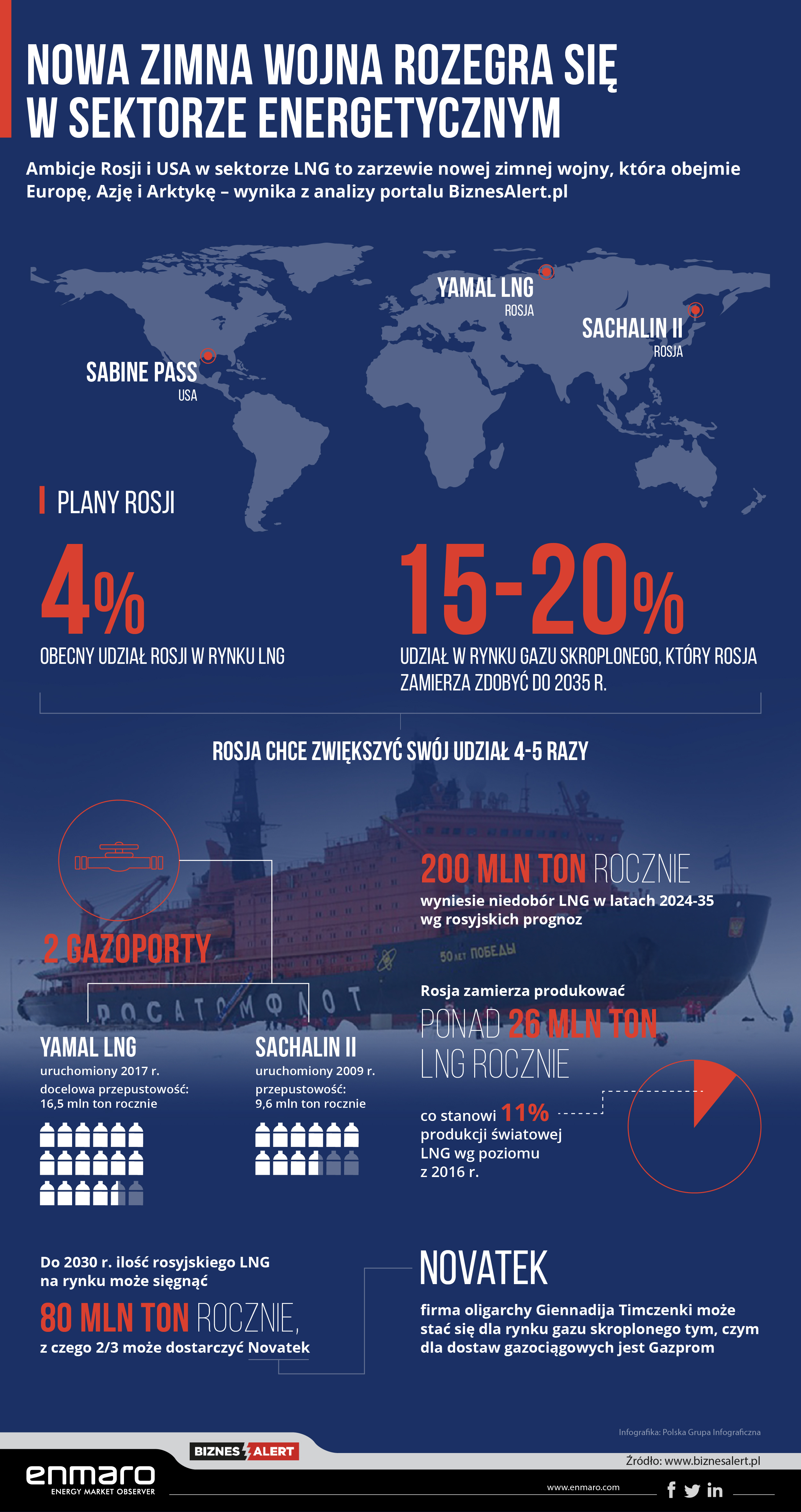

Śmiałe plany Rosji w sektorze LNG mogą napotkać na przeszkody, z których lwią część tworzą Stany Zjednoczone. To kolejne pole, na którym te kraje będą w przyszłości toczyć ze sobą Zimną Wojnę. Będzie się ona toczyć globalnie: w Europie, Azji i Arktyce. Będzie to zimna wojna, nie tylko ze względu na warunki pogodowe na Półwyspie Jamalskim, skąd ma pochodzić większość rosyjskiego LNG, ani temperaturę tego paliwa sięgającą minus 162 stopni Celsjusza – pisze Wojciech Jakóbik, redaktor naczelny BiznesAlert.pl.

Plany ekspansji

Moskwa mierzy wysoko. Rosyjskie ministerstwo energii planuje, że niedobór gazu skroplonego prognozowany na lata 2024-35 wyniesie około 200 mln ton rocznie, co pozwoli Rosji na sięgnięcie po 15-20 procent rynku gazu skroplonego do 2035 roku. Obecnie jest to około 4 procent. Rosjanie chcą zatem zwiększyć udziały cztero- lub pięciokrotnie.

Do realizacji tego celu ma posłużyć sztandarowy projekt, który zachodnim sankcjom się nie kłania. Yamah LNG to drugi gazoport w Rosji po obiekcie Gazpromu na Sachalinie. Jego przepustowość ma osiągnąć w 2019 roku 16,5 mln ton rocznie, co da w sumie Rosji moc 26 mln ton rocznie, która będzie stanowić 11 procent produkcji LNG na świecie (według poziomów w 2016 roku). Do 2030 roku ilość LNG wypuszczana na rynek z Rosji może sięgnąć do 80 mln ton rocznie, z czego dwie trzecie może zapewniać Novatek. Firma oligarchy Giennadija Timczenki, który przez sankcje zstąpił do komisji strategii w spółce, może być dla rynku gazu skroplonego tym, czym dla dostaw gazociągowych jest Gazprom. O ile ten ostatni na to pozwoli, o czym więcej niżej.

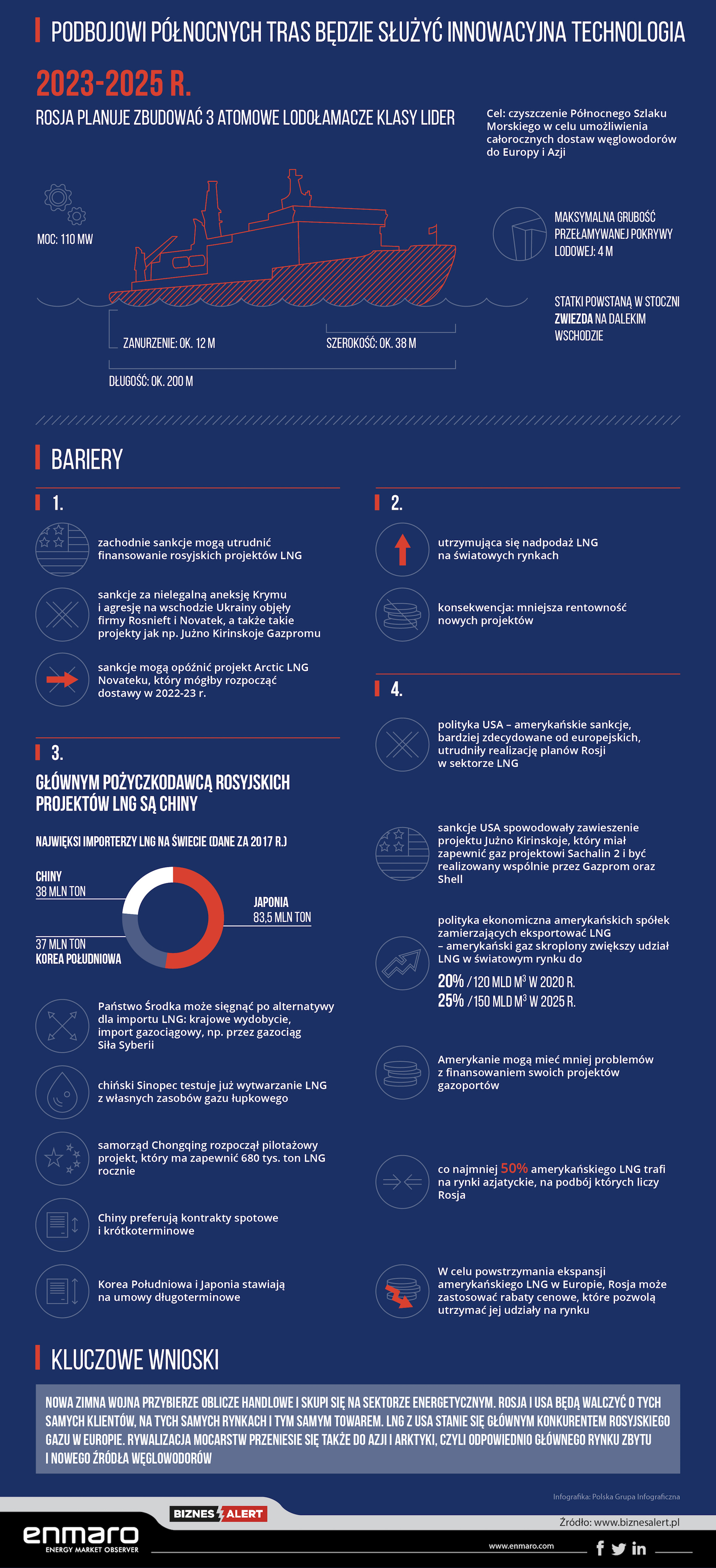

Podbojowi północnych tras ma służyć innowacyjna technologia. To dlatego Rosjanie planują budowę trzech atomowych lodołamaczy nowej klasy Lider w latach 2023-25 poświęconych czyszczeniu Północnego Szlaku Morskiego w celu umożliwienia całorocznych dostaw węglowodorów do Europy i Azji. Statki powstaną w stoczni Zwiezda na Dalekim Wschodzie.

Bariery

Moskwie nie będzie jednak łatwo zrealizować śmiałe założenia. Według agencji Fitch sankcje zachodnie mogą utrudnić finansowanie rosyjskich projektów LNG, z którymi Rosjanie wiążą nadzieje na podbój rynku gazu w nowych okolicznościach.

Po raz kolejny agresywna polityka zagraniczna Rosji mści się na jej spółkach energetycznych. Fitch Ratings przypomina, że sankcje wprowadzone za nielegalną aneksję Krymu i agresję na wschodzie Ukrainy objęły firmy Rosnieft i Novatek, a także projektu jak Jużno Kirinskoje Gazpromu. Chociaż projekt Yamal LNG należący do Novateku rozpoczął pracę, to według agencji kolejne przedsięwzięcia mogą mieć problemy z finansowaniem. Warto zawsze podkreślać, że polityka sankcji zachodnich jest serią chirurgicznych cięć trafiających tam, gdzie może najbardziej zaboleć.

Kolejne planowane projekty to Arctic LNG 2 Novateku. Baltic LNG i Sachalin 2 Gazpromu oraz Far East LNG Rosnieftu. Zdaniem agencji Fitch największe szanse na realizację w średnim terminie ma projekt Arctic LNG, o czym ma świadczyć sukces Yamal LNG pomimo sankcji wobec firmy. Ostateczna decyzja inwestycyjna ma zapaść w 2019 roku, a pierwsze dostawy mogłyby ruszyć w 2022-23 roku. Fitch ostrzega jednak, że problemy z finansowaniem mogą opóźnić projekt. Z tego powodu miraże o dominacji na rynku LNG mogą nigdy nie opuścić sfery myślenia życzeniowego w Moskwie.

Sankcje to nie jedyne wyzwanie dla Rosjan. Dodatkowym będzie utrzymująca się nadpodaż LNG na światowych rynkach, która zmniejszy rentowność nowych projektów. Tymczasem główny pożyczkodawca rosyjskich projektów LNG to Chiny. Według Reuters Eikon w 2017 roku Chiny stały się drugim importerem LNG na świecie po Japonii. Sprowadziły około 38 mln ton. To wzrost o ponad połowę rok do roku. Import do Japonii wyniósł w tym samym czasie 83,5 mln ton. Trzecie miejsce zajęła Korea Południowa z importem na poziome 37 mln ton LNG w mijającym roku. Chińczycy mają preferować kontrakty spotowe i krótkoterminowe w przeciwieństwie do pozostałych Azjatów stawiających na kontrakty długoterminowe.

Państwo Środka może jednak sięgnąć po alternatywy: krajowe wydobycie, import gazociągowy, np. przez Siłę Syberii. Chiński Sinopec testuje już wytwarzanie LNG z własnych zasobów gazu łupkowego. Samorząd Chongqing rozpoczął pilotażowy projekt, który ma zapewnić 680 tysięcy ton LNG rocznie. Potencjalnie największy klient na LNG z Rosji może je sobie wyprodukować na własnym podwórku, albo sprowadzić od konkurencji, w tym nawet krajowej (!).

Fitch ocenia, że Rosjanie mogą zwrócić się o dofinansowanie do partnerów jak Arabia Saudyjska, Indie, Wietnam i Tajlandia. Rosjanie zaoferowali już Saudyjczykom dostawy gazu skroplonego z Yamal LNG. Gaz skroplony może być jednym z paliw przejściowych, które pozwolą Arabii zmniejszyć zależność od ropy naftowej.

Moskwa nie daje jednak wolnej reki „niezależnym” producentom, którzy są konkurencją dla tradycyjnego monopolisty, czyli Gazpromu. Warto zaznaczyć, że prezydent Rosji Władimir Putin zastrzegł, że rozwój sektora LNG nie może odbywać się kosztem projektów gazociągowych. Może chodzić na przykład o Siłę Syberii z Rosji do Chin, która ma być gotowa w 2020 roku. Największą konkurencją dla kolejnych gazoportów będą nowe gazociągi Gazpromu, który ma monopol na eksport tą drogą, w przeciwieństwie do zliberalizowanego rynku gazu skroplonego.

Rywalizacja na rynku LNG i nie tylko

Plany Rosji w sektorze LNG może jednak przekreślić polityka Stanów Zjednoczonych. To one zdecydowały się na asymetryczną, bardziej ambitną politykę sankcji wobec Rosji w przypadku projektu Jużno Kirinskoje, który miał zapewnić gaz projektowi Sachalin 2, który Gazprom chciał realizować z Shellem. Ze względu na sankcje projekt jest zawieszony. Nieznana pozostaje przyszłość Baltic LNG, którego los jest dodatkowo uzależniony od przyszłości gazociągu Nord Stream 2. W oba przedsięwzięcia zaangażowany jest Shell. Amerykańskie sankcje, bardziej zdecydowane od europejskich, już utrudniły realizację planów Rosji w sektorze LNG.

Jednak nie chodzi tylko o politykę zagraniczną USA. Zagrożeniem dla założeń Moskwy jest także polityka ekonomiczna amerykańskich spółek pragnących eksportować LNG. Według World Energy Outlook 2017 amerykański gaz skroplony może zwiększyć udział na rynku tego surowca do około 20 procent w 2020 roku i 25 procent w 2030 roku, czyli odpowiednio 120 i 150 mld m sześc. rocznie. Ze względu na brak sankcji i bardziej płynny rynek finansowy Amerykanie mogą mieć mniej problemów z finansowaniem swoich projektów gazoportów. Przystankiem na drodze do ich uruchomienia będą zgody Federalnej Agencji Regulacji Energetyki (FERC) wymagane do rozpoczęcia projektów. Ten gaz co najmniej w połowie ma trafiać na rynki azjatyckie, na które liczą eksporterzy LNG jak Rosja. Rosjanie i Amerykanie będą walczyć o tych samych klientów na tych samych rynkach tym samym towarem. Zimna wojna przyszłości może zatem przybrać oblicze handlowe.

Z tego punktu widzenia należy stwierdzić, że Rosjanie rozwijają eksport LNG także po to, aby skutecznie rywalizować z amerykańskimi dostawami w Europie. Za pomocą elastycznych dostaw gazu skroplonego w atrakcyjnej cenie mogą zaspokajać szczytowe zapotrzebowanie na gaz w okresie zimowym, wyprzedzając ofertą Amerykanów. W BiznesAlert.pl nazwaliśmy ten mechanizm modelem hybrydowym. Na początku lutego ubiegłego roku Financial Times informował o tym, że wobec perspektywy zalewu rynku europejskiego dostawami LNG ze Stanów Zjednoczonych rosyjski Gazprom może przyjąć strategię podobną do tej, którą Arabia Saudyjska przyjęła na rynku ropy naftowej. W celu ograniczenia szans konkurentów zastosuje rabaty cenowe, które pozwolą mu utrzymać udziały na rynku.

Rywalizacja USA i Rosji w polityce międzynarodowej rozciąga się już także na sektor energetyczny. Oba kraje będą walczyć o rynek LNG, a rozwój dostaw gazu skroplonego z USA może zaszkodzić także projektom gazociągowym Rosjan, jak Siła Syberii i Nord Stream 2. Międzynarodowa Agencja Energii uznaje, że LNG z USA może być głównym konkurentem rosyjskiego gazu w Europie. Ta rywalizacja może przenieść się także do Azji i Arktyki, czyli odpowiednio głównego rynku zbytu i nowego źródła węglowodorów.

Jakóbik: Yamal LNG. Nadzieja Rosji i kaczka dziennikarska w Polsce (ANALIZA)