Marszałkowski: Ile naprawdę kosztuje ropa rosyjska? (ANALIZA)

– Kryzys cen ropy wpływa na każdego producenta ropy na świecie. Przy tej okazji poszczególne koncerny naftowe prześcigają się w zapewnieniach o tym, jak długo są w stanie wytrzymać. W przypadku wytrzymałości Rosji narosło wiele sprzecznych informacji. Jaka jest prawdziwa cena wydobycia ropy rosyjskiej? – zastanawia się Mariusz Marszałkowski, redaktor BiznesAlert.pl.

Zróżnicowanie przemysłu naftowego w Rosji

Ropa rosyjska nie jest wydobywana w jednym konkretnym obszarze. Produkcja surowca odbywa się na szelfie arktycznym na północy Rosji i na Morzu Kaspijskim na południu. Platformy wiertnicze powstają na szelfie Sachalinu na Oceanie Spokojnym, ale także na morzu Bałtyckim kilkadziesiąt kilometrów na północy od Obwodu Królewieckiego. Nie ma też jednego gatunku ropy rosyjskiej.

Najbardziej znany gatunek surowca rosyjskiego to Urals (sprzedawana w mieszance REBCO), która pochodzi głównie z basenów naftowych w Syberii Zachodniej i regionu Nadwołażnskiego. Jest również gatunek ESPO wydobywany z obszarów Syberii Wschodniej, który trafia do Chin. Sokół, to z kolei lekki gatunek ropy wydobywany na Sachalińskim szelfie i eksportowany na rynki azjatyckie przez terminal naftowy w Kozmino.

Ta różnorodność gatunków i miejsc jej występowania powoduje, że ustalenie średniej ceny wydobycia ropy w Rosji jest niezwykle trudne i złożone. Poza różnymi charakterystykami złóż, techniki koniecznej do zastosowania podczas wydobycia oraz trudności logistycznych pojawia się także element dość skomplikowanego systemu podatkowego, którym obłożona jest produkcja czarnego złota w Rosji.

W powszechnym obiegu funkcjonują dwa typy przedstawienia opłacalności wydobycia ropy w Rosji. Jeden pozytywny zakładający, że ropę rosyjską można wydobyć za 4 dolary, ale także ten negatywny, który wróży upadek sektora wydobywczego w Rosji za każdym razem, kiedy cena ropy na rynkach gwałtownie spada. Żaden z nich nie jest w stu procentach właściwy.

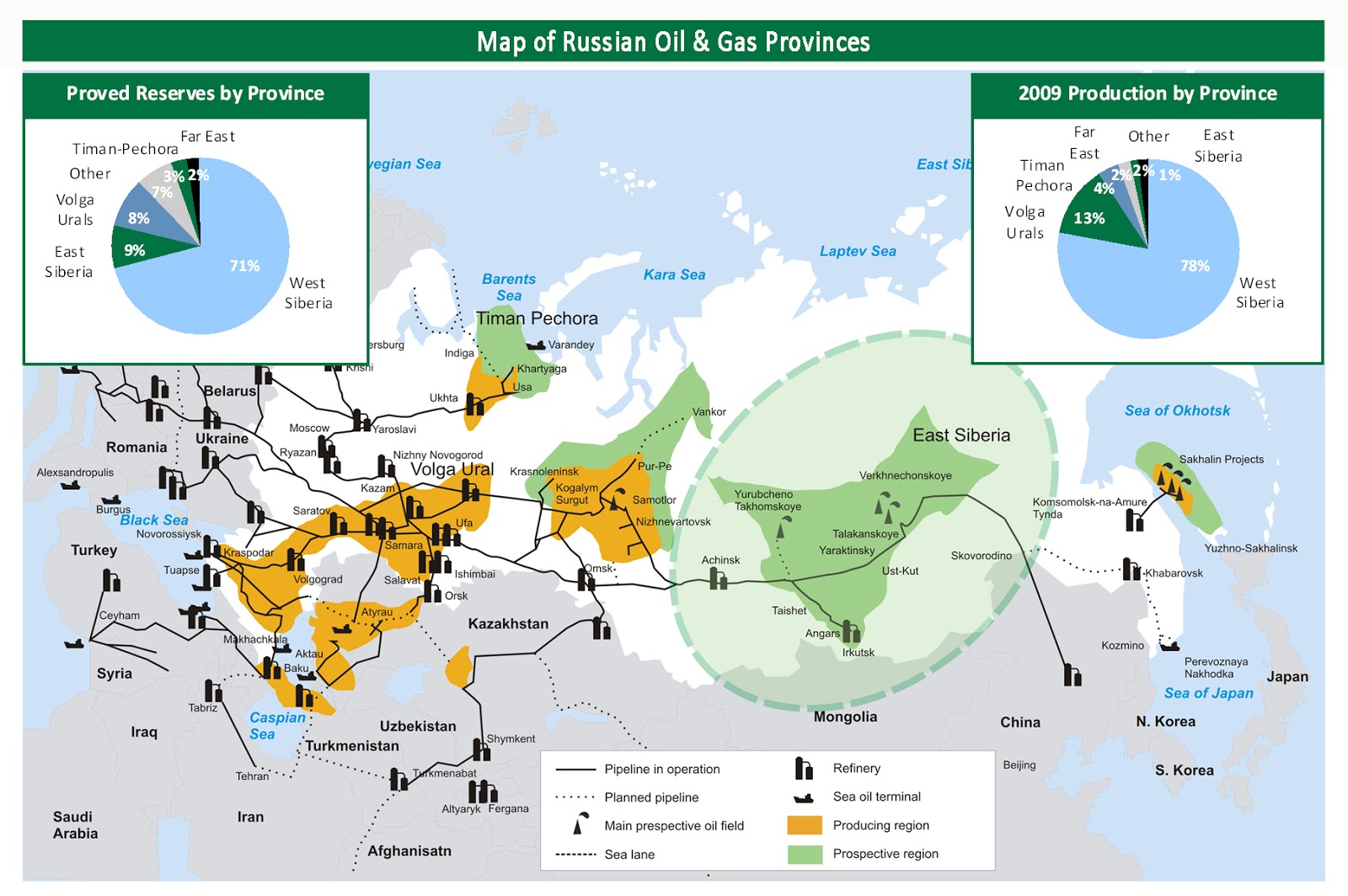

Pola główne rejony wydobywcze ropy i gazu w Rosji fot. Irkutsk Oil Company

Koszt wydobycia ropy w Rosji jest wysoki

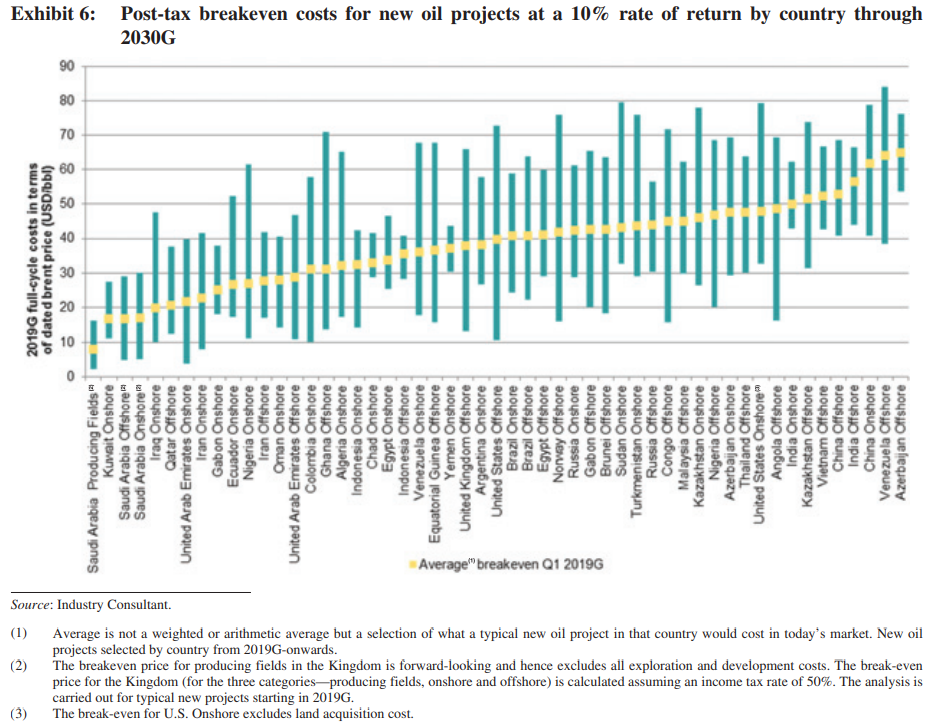

Jednym z głośniejszych wyliczeń kosztów wydobycia ropy rosyjskiej był raport przygotowany przez IHS Markit dla koncernu Saudi Aramco w październiku ubiegłego roku. Ten dokument przygotowany przed kolejnym etapem prywatyzacji saudyjskiego koncernu wskazywał, że koszt wydobycia ropy w Rosji jest znacznie większy niż w Arabii Saudyjskiej. Według wyliczeń IHS Markit koszt ropy wydobywanej w Rosji ze złóż lądowych wynosi 42 dolary za baryłkę, natomiast wydobycie ze złóż morskich wynosi 44 dolary za baryłkę. Wyższe od rosyjskich koszty wydobycia ponoszą jedynie producenci surowca w Stanach Zjednoczonych wynoszące 49 dolarów za baryłkę, w Kazachstanie wynoszące 46 dolarów za baryłkę i u wybrzeży Wenezueli gdzie wydobycie jednej baryłki ropy kosztuje 63 dolary za baryłkę. Koszt wydobycia ropy w Arabii Saudyjskiej oszacowano na 17 dolarów za baryłkę.

Raport cen topy przygotowany przez IHS Markit. Żółte kropki na powyższej grafice oznaczają średnią cenę wydobycia ropy w poszczególnych państwach-producentach. Zielone słupki oznaczają wahania ceny.

Koszt wydobycia w Rosji wcale nie jest wysoki

Odnosząc się do wyliczeń z raportu IHS Market wiceminister energetyki Rosji Paweł Sorokin ocenił, że szacunki przedstawione w raporcie dotyczące kosztów wydobycia w Rosji są przeszacowane, a rzeczywisty koszt produkcji baryłki ropy jest mniejszy niż przedstawiony w dokumencie.

Drugi pogląd prezentowany publicznie, głównie przez samych producentów ropy w Rosji jest znacznie bardziej korzystny. Na początku marca bieżącego roku Mail Maganov dyrektor generalny Tatnieftu w wywiadzie dla TASS powiedział, że cena baryłki ropy wynosząca 8 dolarów nie jest krytyczną wartością dla koncernu z Tatarastanu. W podobnym tonie wypowiedział się na początku kwietnia Wagit Alekperow, właściciel koncernu Łukoil, który stwierdził, że jego koncern bez przeszkód może pracować przy cenach ropy oscylujących w przedziale 9-11 dolarów za baryłkę. Aleksander Diukow prezes Gazprom Nieft powiedział, że jego koncern wydobywa ropę na rozwiniętych polach w koszcie 3-5 dolarów za baryłkę. Koszt wydobycia baryłki ropy Rosnieftu, zgodnie z danymi z rocznego sprawozdania finansowego spółki za rok 2019 roku wynosi 3,8 dolara za baryłkę.

Powyższe wartości są znacznie niższe niż koszty podawane w raporcie przygotowanym dla IHS Markit. Dlaczego pojawiają się takie rozbieżności?

Wydobycie to nie wszystko

Koszt wydobycia podawany przez prezesów spółek naftowych i wartości pojawiające się w sprawozdaniach finansowych nie odzwierciedlają rzeczywistych kosztów, które ponoszą koncerny naftowe w Rosji. Należy

pamiętać, że są to spółki akcyjne, którym zależy na wpływie pieniędzy od potencjalnych inwestorów. Motywacją inwestorów jest z kolei szybki i wysoki zysk. Stąd wartości podawane przez poszczególnych prezesów i dyrektorów nie do końca odpowiadają rzeczywistości. Ich celem jest uspokojenie obecnych i zachęcenie potencjalnych zainteresowanych zakupem akcji oraz innych form inwestycji. W grę wchodzi również walka wewnętrzna poszczególnych prezesów o pozycję w tym hermetycznym środowisku, zwłaszcza w spółkach z udziałem państwa.

Trzy typy kosztów producentów

Często w przekazie medialnym w koszt samego wydobycia w Rosji wlicza się jedynie bieżące nakłady ponoszone przez spółki na danym polu naftowym (ceny energii, konserwacji urządzeń, napraw itp). Do tego należy doliczyć koszty osobowe, transport pracowników zmianowych, wyżywienie, koszty administracyjne, promocyjne, itd. Jednak to nie wszystkie wydatki wchodzące w składową rosyjskiego wydobycia.

Koszty wydobycia ropy można podzielić na trzy kategorie.

- Koszty wydobycia (OPEX) – To bezpośrednie koszty wydobycia surowca z ziemi. To tymi wartościami najczęściej operują przedstawiciele rosyjskich koncernów mówiąc o ponoszonych przezeń kosztach.

- Koszty poszukiwań (CAPEX) – Są to koszty eksploracji nowych pół naftowych, koszty badań geologicznych i koncesji na poszukiwanie i wydobycie. Są to wszystkie wydatki, które ponosi spółka

aby utrzymać wydobycie na stałym poziomie i zapewnić odpowiedni współczynnik zastępowalności starych złóż przez nowe. - Podatki – To koszty, które narzuca koncernom państwo w ramach podatku od

wydobycia minerałów (NDPI), cło wywozowe, akcyza oraz podatki od nieruchomości. W ten koszt nie są wliczane podatki od dochodów wygenerowanych przez firmy.

Dodatkowo do kosztów spółek wydobywczych wchodzą opłaty związane np. z transportem surowca do rurociągowych magistrali eksportowych bądź morskich terminali naftowych, koszty administracyjne, operacji

finansowych (utrzymywanie biur traderskich, itd.). Według wiceministra Sorokina, koszty OPEX dla większości złóż wahają się w przedziale 3-8 dolarów za baryłkę. CAPEX zaś oscyluję w przedziale 4-9 dolarów za baryłkę. Przeciętny koszt OPEX plus CAPEX dla rosyjskich koncernów wydobywczych wynosi od 9 do 20 dolarów za baryłkę.

Warto zaznaczyć, że dolna granica odnosi się do starych, eksploatowanych od dawna złóż, których produkcja rozpoczęła się jeszcze w czasach sowieckich. W przypadku nowych projektów, koszty inwestycyjne i

operacyjne są znacznie większe. Te jednak w większości zwolnione są z trzeciej kategorii wydatków ponoszonych przez spółki, czyli podatku od wydobycia minerałów.

Według danych Bloomberga, CAPEX plus OPEX dla Rosnieftu, Łukoila i Gazpromnieftu nie przekracza 12 dolarów za baryłkę. W przypadku Rosnieftu jest to 11,3 dolara, w przypadku Łukoila 10,2 dolara a koszty Gazpromnieftu wynoszą 9,8 dolarów.

Warto zaznaczyć, że w ramach tych kosztów nie uwzględnia się kosztów, które spółki wydobywcze ponoszą na rzecz transportu i magazynowania surowca. Za tę dziedzinę odpowiada państwowy Transnieft, który zarządza ponad 70 tys. kilometrami ropociągów na terenie całej Rosji. Dodatkowo, w zakres kompetencji firmy wchodzi również zabezpieczenie zdolności magazynowych ropy i produktów naftowych. Zdolności magazynowe Transnieftu szacowane są na około 21 mln ton.

Raiffesien Bank wylicza, że Rosnieft płacił w 2019 roku za przesył surowca systemem rompociągowym Transnieftu średnio 4,2 dolary za baryłkę. Uwzględniając OPECX plus CAPEX oraz koszt transportu baryłka ropy Rosnieftu kosztuje ponad 15 dolarów.

Daniny na rzecz państwa

Koszty operacyjne inwestycyjne i transportowe to jednak nie wszystkie opłaty wchodzące w skład wyliczeń kosztu rosyjskiego wydobycia ropy. Znacznie bardziej skomplikowany jest mechanizm danin wpłacanych na rzecz państwa.

W poniższej analizie skupię się na przybliżeniu dwóch głównych danin płaconych przez rosyjskie koncerny na rzecz państwa czyli podatkowi od wydobycia surowców mineralnych – NDPI oraz cłu eksportowemu.

Podatek od wydobycia NDPI jest głównym narzędziem fiskalnym dotyczącym przemysłu wydobywczego w Rosji. Podatek ten nakładany jest na każdą tonę wydobytego surowca. Środki z NDPIu są bezpośrednio przesyłane do budżetu państwa.

Wzór na obliczenie podatku od wydobycia wygląda następująco:

NDPI= Współczynnik ceny surowca (Wcs) * stała stawka od wydobycia minerałów – współczynniki specyfikacji wydobycia (Wsw)

Współczynnik ceny surowca jest obliczany co miesiąc przez Federalną Służbę Podatkową na podstawie ceny ropy gatunku Urals oraz kursu dolara. Dla marca 2020 roku, współczynniki ten wynosi 3,9187.

Stała stawka od wybycia minerałów wynosi 919 rubli na tonie surowca. To ten element podatku od wydobycia w ostatnich latach ulegał zmianie ze względu na postępujący mechanizm manewru podatkowego.

Współczynnik specyfikacji wydobycia jest najbardziej skomplikowanym elementem wzoru obliczenia NDPIu . Jest zależny od wielu czynników, jak: cena surowca na rynku, stopień wyczerpania złoża, poziom

rezerwy znajdującej się w złożu, współczynnik gatunku i jakości ropy, itp. NDPI jest zatem inny dla każdej spółki, a więc uśrednianie go jest niemiarodajne. Podatek ten stanowi jednak duże obciążenie dla spółek naftowych.

NDPI w 2018 roku stanowił około 27 procent przychodów Rosnieftu. Udział podatku w przychodach Tatnieftu za 2018 roku był jeszcze wyższy i wyniósł 31 procent. Niektóre nowo eksploatowane pola naftowe (szczególnie w rejonie Arktyki oraz morza Kaspijskiego) są zwolnione z podatku od kopalin. Drugim obciążeniem dla rosyjskich koncernów jest cło wywozowe na ropę. Ten rodzaj daniny jest ustalany comiesięcznie, na podstawie średniej ceny baryłkę ropy Urals.

Mechanizm ten ma charakter progresywny w zależności od światowych cen surowców pomaga bądź szkodzi spółkom naftowym. Kiedy cena ropy jest powyżej 70 dolarów za baryłkę, szacuje się, że cło zabiera ponad 50 procent zysku ze sprzedaży ropy. Kiedy cena spada do 30 dolarów, cło proporcjonalnie zabiera 20 procent zysku, a kiedy cena ropy spada poniżej 20 dolarów, obciążenie jest praktycznie zerowe. Stawka celna aktualizowana jest 15 dnia każdego miesiąca.

Pod koniec marca, kiedy ceny rosyjskiej ropy Urals spadła w portach Rotterdam i Augusta (porty referencyjne dla Rosyjskiej ropy) do poziomu 10-12 dolarów za baryłkę, ze względu na wysoką bazę celną z okresu 15

luty-15 marzec rosyjscy producent ropy sprzedawali swoją ropę poniżej kosztów tzw. netback (koszt wydobycia plus transport minus cło).

W kwietniu stawka celna zanotowała spektakularny spadek do poziomów z końca lat 90. Stawka spadła z 52 dolarów na tonie surowca w marcu do 6,8 dolarów za tonę w kwietniu. Dla pól naftowych we Wschodniej Syberii, na Morzu Kaspijskim oraz pola Prirazlomnoje cło jest zredukowane do poziomu zerowego.

Jeszcze w 2014 roku cło eksportowe wynosiło 60 procent. W związku z wprowadzeniem tzw. manewru podatkowego, czyli stopniowym obniżaniem cła wywozowego i jednoczesnym podwyższaniem stawki NDPI w 2020 roku stawka celna wynosi 30 procent. Docelowo wykorzystując współczynniki korygujące do 1 stycznia 2024 roku cło ma zostać obniżone do 0 procent, wzrośnie natomiast podatek od wydobycia minerałów.

Wzrost ma być proporcjonalny, gdyż współczynnik korygujący dla NDPI w 2019 roku wynosił 0,167 natomiast w 2024 roku ma wynieść jeden. W przypadku cła, współczynnik w 2019 roku wynosił 0,833, a w 2024 roku spadnie do zera.

Wnioski

Ustalenie ostatecznych kosztów produkcji ropy rosyjskiej nie jest proste i zależy od wielu czynników. Nie można przyjmować jedynie danych podawanych przez spółki dotyczących kosztów operacyjnych, ponieważ jest to jedynie jedna ze składowych ostatecznej wartości. Nie jest również właściwe obliczanie kosztów wydobycia w sytuacji kiedy cena ropy na światowych rynkach jest wysoka, gdyż podatki i cła zniekształcają rzeczywisty koszt ponoszony przez spółki.

Na ostateczną cenę rosyjskiej ropy dla konsumentów mają również wpływ czynniki zewnętrzne jak np. ograniczenie dopuszczalnego poziomu wysoko zasiarczonego paliwa w użyciu w transporcie morskim przez Międzynarodową Organizacje Morską w 2019 roku czy wprowadzane zniżki na ropę saudyjską dla klientów w Europie w ramach aktu wojny cenowej pomiędzy Rosją a Arabią Saudyjską.

Aby znaleźć kupców ropy, koncerny rosyjskie muszą wykazać się znacznie większą elastycznością niż jeszcze kilka lat temu. Sytuacja ta będzie się pogłębiać zważywszy na fakt, że od 1 maja będą obowiązywać

bezprecedensowe cięcia wydobycia ropy wprowadzone w ramach porozumienia naftowego OPEC+, które już zmuszają poszczególne rosyjskie i międzynarodowe koncerny do przedefiniowania planów inwestycyjnych na najbliższy rok. Pod znakiem zapytania stoi również dalsza reforma w ramach systemu podatkowego w ramach manewru podatkowego, która miała przynieść ponad 10 bln rubli do budżetu federalnego.

W dobie niskich cen ropy państwo będzie musiało wybrać pomiędzy zachowaniem odpowiednich wpływów budżetowych, a wsparciem dla kluczowej gałęzi gospodarki. I od działania państwa zależy czy przemysł naftowy w Rosji poradzi sobie z obecnym kryzysem.

Marszałkowski: Czy Rosja podoła nowemu porozumieniu naftowemu?