Sikora: Ubu Król, czyli Polacy (ANALIZA)

Metanowiec „Gemmata” znajduje się obecnie 1,5 mili morskiej od terminala Cove Point LNG należącego do amerykańskiego Dominion Energy, Inc. (Rys. 1) i wszystko wskazuje, że już wkrótce będziemy świadkami kolejnego „pierwszego”, „łupkowego” transportu LNG ze Stanów Zjednoczonych Ameryki Północnej – piszą Andrzej Sikora i Mateusz Sikora z Instytutu Studiów Energetycznych Sp. z o.o.

Rys. 1 Pozycja metanowca „Gemmata” z 28 lutego 2018 r., Źródło: Marine Traffic

A przecież zupełnie niedawno (to już 2 lata!), bo 24 lutego 2016 roku, metanowiec „Asia Vision” opuścił terminal Sabine Pass i wypłynął z pierwszym „łupkowym” transportem LNG w kierunku Brazylii. Od tego czasu transporty amerykańskiego pojawiały się w 9 europejskich krajach, w tym w Polsce i na Litwie, a 25 mld m3 gazu ziemnego pochodzącego z terminala Sabine Pass zostało sprzedane, w tym 7,30 mld m3 gazu ziemnego w formule spot (28,9%).

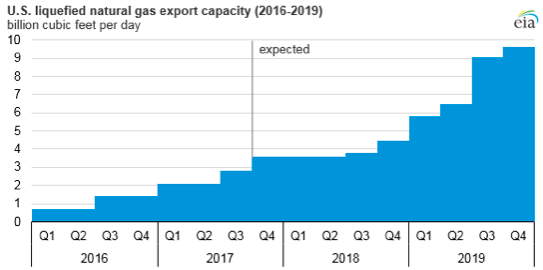

Rys. 2 Wzrost zainstalowanych w USA mocy eksportowych LNG, Źródło: EIA

Według danych amerykańskiej Agencji Informacji Energetycznej (EIA) należy się spodziewać wzrostu zainstalowanych w Stanach Zjednoczonych Ameryki Północnej mocy eksportowych LNG (Rys. 2). Natomiast, warto podkreślić, że metanowiec „Gemmata” należy do Royal Dutch Shell plc, firmy, która dopiero co opublikowała swój coroczny raport „Shell LNG Outlook 2018”. Holenderski gigant i pionier na rynku LNG ostrzega w nim, że rynek może doświadczyć niedoboru LNG do połowy 2020 roku, a głównym problemem jest niedoinwestowanie nowych projektów. W wewnętrznej analizie, eksperci Instytutu Studiów Energetycznych zauważyli, że żaden z 6 zawartych w 2017 roku kontraktów długoterminowych na LNG nie dotyczył dostaw z nowych projektowanych instalacji (tzw. project under development). W efekcie, brak takich umów będzie stanowić znaczący problem dla finansowania nowych projektów infrastruktury LNG.

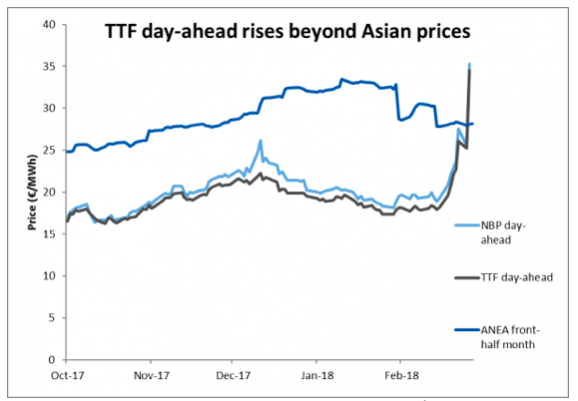

Rys. 3 Ceny gazu w formule day-ahead na giełdzie TTF i NBP, Źródło: Argus

Koniec, szeroko komentowanej ostatnio przez himalaistów meteorologicznej zimy i początek wiosny to poważne spadki temperatur w Europie. Platts poinformował, że ceny we wtorek 28 lutego 2018 r., we wszystkich w monitorowanych przez nich punktach europejskich wzrosły do poziomów 31 EUR/MWh, czyli około lub 12 dol./ mmBtu. Argus informował o europejskim chaosie, ceny gazu na brytyjskiej giełdzie UK NBP skoczyły nawet do 54 EUR/MWh (Rys. 3). To przecież więcej niż benchmarkowa cena JKM (Platts Japan Korea Marker) dla dostaw LNG do Japonii i Korei Południowej, która wyniosła 9,95 dol./mmBtu. A to Azja jest importowym gigantem LNG. Japonia, Chiny, Kora Południowa i Tajwan zaimportowały łącznie w 2017 roku ponad 172 mln ton LNG. Jest to obecnie najbardziej interesujący ekonomicznie kierunek dostaw.

Oczywiście, takie „interesujące ekonomicznie dni” na giełdach mają co jakiś czas miejsce. Przykładem jest właśnie Wielka Brytania i 22 czerwca 2016 r. Ogłoszony wtedy 42 dniowy przestój zatłaczania gazu ziemnego do największego angielskiego magazynu Rough spowodował skok kwotowań notowanego na brytyjskiej giełdzie NBP kontraktu Winter 16 (zima 16) do poziomu 6,411 dol./mmBtu. Cena była na tyle wysoka, że pozwoliła nie tylko pokryć klasyczną opłatę dla eksportu, czyli: 115% ceny gazu na Henry Hub, lecz także 2,25 dol./mmBtu opłaty technicznej za skroplenie gazu ziemnego zapisanej w kontrakcie (2011r.) między Cheniere i Shell oraz fracht, a dodatni spread cenowy wyniósł 0,119 dol./mmBtu.

Z takich momentów sprytnie korzysta propaganda rosyjska, Gazprom… jak miało to ostatnio miejsce z transportem rosyjskiego LNG do Wielkiej Brytanii/USA… w świat. Tak samo rosyjska propaganda informuje o biciu rekordu, kolejnego rekordu zatłaczania gazu do Europy na poziomie 666,8 mln m3 gazu na dzień – dla porównania miesięczne wydobycie PGNiG w styczniu 2018 roku wyniosło 457 mln m³.

Polska rzeczywistość, karmi nas nowymi informacjami… PKN Orlen interesuje się energetyką jądrową, zamiast np. złożami shale UPSTREAM, dodatkowo przejmie LOTOS… a polski węgiel odrodzi się ustawą i pomocą dla restrukturyzacji (czytaj zamykania kopalń).

To już 9 lat od kiedy przyjęto strategiczny dokument dla polskiego sektora energetycznego, Polityka Energetyczna Polski 2030. Według artykułu 15 ustawy Prawo energetyczne założenia prognostyczne obejmują okres nie krótszy niż 20 lat, a politykę energetyczną państwa opracowuje się co 4 lata. Oznacz to, że dokument jest dziś w istocie nieaktualny, ponieważ nie jest dostosowany do obecnie panujących na światowych rynkach trendów ekonomicznych np. takich jak tendencje ceny ropy naftowej.

Jakoś to będzie! Byle do wiosny, wtedy przecież zniknie smog… w najgorszym wypadku pojawi się w upalne lato wraz z 20 stopniem zasilania. Bez jasnej polityki energetycznej opartej o politykę gospodarczą oraz bez modelu gospodarczo-ekonomicznego nie da się dziś rozmawiać o koncepcji tzw. bezpieczeństwa energetycznego Polski. To co nas obchodzi kolejny ładunek w Cove Point, raport Shell’a czy możliwe braki LNG już od 2020…