Jakóbik: Bezsilność Syberii

Umowa stulecia na dostawy gazu z Rosji do Chin poskutkowała po prawie sześciu latach uruchomieniem gazociągu Siła Syberii. Jednak nie przyciągnęła uwagi świata zachodniego jak w 2014 roku, bo wiele się zmieniło od roku nielegalnej aneksji Krymu – pisze Wojciech Jakóbik, redaktor naczelny BiznesAlert.pl.

Ni hao, Xi?

Prezydent Rosji Władimir Putin zarządził rozpoczęcie dostaw przez gazociąg do Chin podczas telekonferencji, którą rozpoczął od przywitania z przewodniczącym Xi Jinpingiem za pomocą chińskiego zwrotu „Ni hao!”, który można tłumaczyć jako „jak się masz”. Po krótkich problemach z uruchomieniem przepływu gazu prezes Gazpromu Aleksiej Miller doniósł, że dostawy ruszyły przy gromkich brawach oficjeli zebranych po chińskiej stronie telekonferencji.

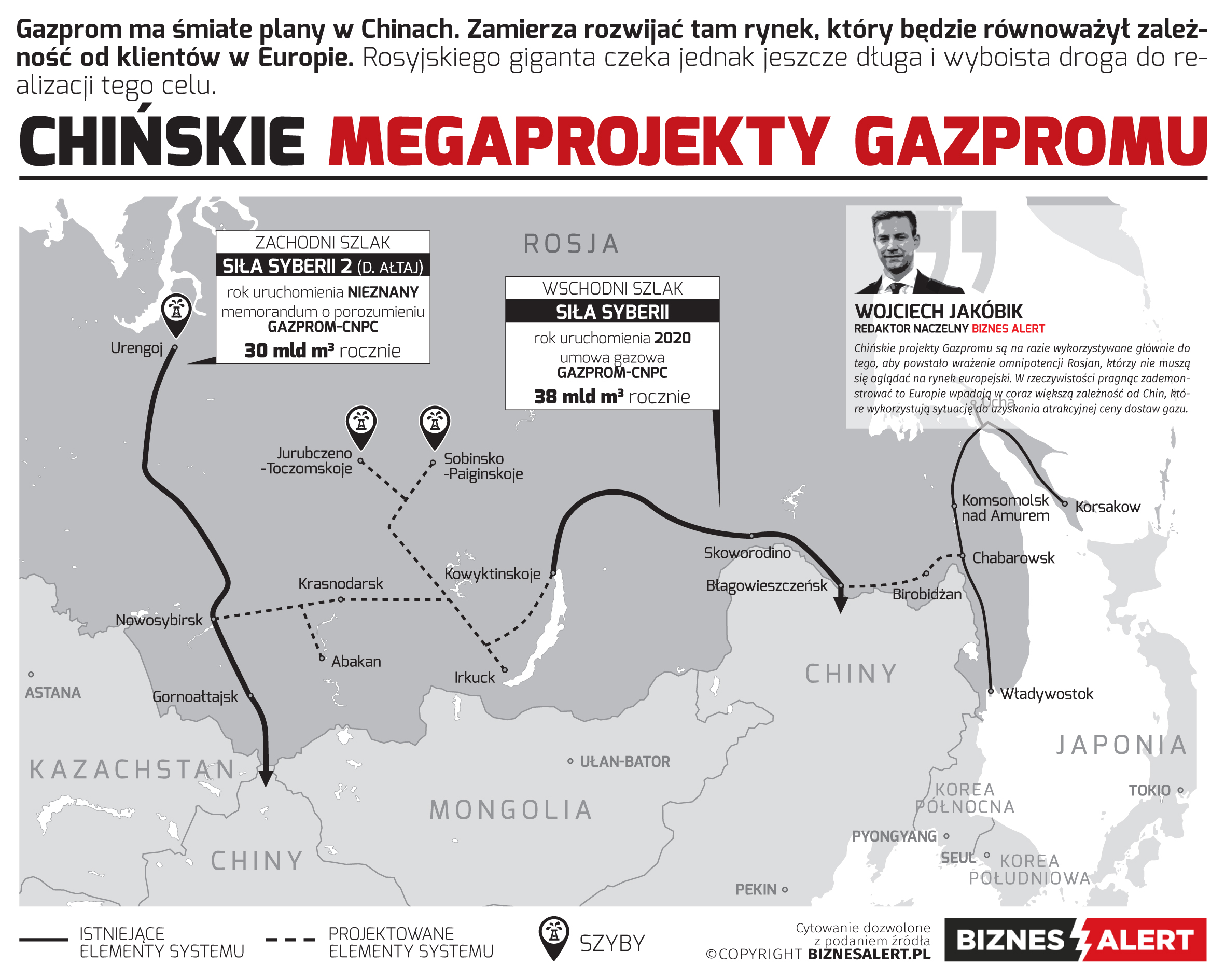

Wydarzenie nie przyciągnęło uwagi mediów znanej z maja 2014 roku, kiedy Putin ogłaszał zwrot do Azji z wykorzystaniem projektu Siła Syberii. Ówczesny przekaz Kremla zakładał, że Rosjanie zdołają uniezależnić się od europejskiego rynku zbytu dzięki rozwojowi dostaw do Państwa Środka. Był on szczególnie istotny kilka miesięcy po nielegalnej aneksji ukraińskiego Krymu z marca 2014 roku, kiedy strona rosyjska zabiegała o jak najmniejsze konsekwencje akcji wymierzonej w suwerenne państwo europejskie, jakim jest Ukraina. Majowe ogłoszenie porozumienia o dostawach gazu CNPC-Gazprom odbyło się jeszcze przed ofensywą wojskową w Donbasie i wprowadzeniem sankcji zachodnich. Umowa stulecia zawarta po dekadzie negocjacji trwających od 2004 roku miała pokazać niezależność Federacji Rosyjskiej od Zachodu, który reagował na działania Rosjan przeciwko Ukrainie. Wtedy również pojawił się pomysł zawarcia kolejnej umowy gazowej i budowy nowego gazociągu co Chin, początkowo nazwanego Ałtaj, a potem Siła Syberii 2. Nowy projekt miałby pozwolić na prawdziwą dywersyfikację rynków zbytu, bo zaangażowałby złoża Syberii Zachodniej zaopatrującej w gaz Europę, by przetransportować ją do Chin zachodnich w ilości do 30 mld m sześc. rocznie. Doszło nawet do podpisania umowy ramowej opisującej wstępne warunki rozpoczęcia dostaw przez Siłę Syberii 2.

Sześć lat temu rzetelna praca analityczna na rzecz opisania faktycznej charakterystyki projektu Siła Syberii wymagała istotnego wysiłku. Analitycy musieli zmagać się z propagandą sukcesu przedstawianą w mediach rosyjskich i chińskich w związku z podpisaniem tzw. umowy stulecia na dostawy gazu z Rosji do Chin gazociągiem Siła Syberii. Współcześnie nawet media rosyjskie punktują wady układu, które mogą zagrozić rentowności dostaw tym szlakiem.

Nie są znane założenia umowy gazowej Gazprom-CNPC z 2015 roku ani koszt realizacji projektu, których większość poniosła strona rosyjska. Rosjanie przyznają, że cena dostaw jest bliska ofercie dla krajów tak zwanej bliskiej zagranicy, czyli byłego Związku Sowieckiego. W tym roku jest to około 200-205 dolarów za 1000 m sześc. Ostatnia wycena kosztów budowy została dokonana w 2012 roku i wyniosła 800 mld rubli.

Kommiersant posłużył się obliczeniami Jamesa Hendersona z Oxford Institute for Energy Research kojarzonego z Gazpromem. Wynika z nich, że Rosjanie mogliby zarobić na dostawach do Chin w 2020 roku około miliarda dolarów. Niska cena dostaw do Chin może potencjalnie pozwolić na rosnącą konkurencję z dostawami gazu skroplonego. Jeżeli jednak będzie zbyt niska, może sprawić, że Rosjanie będą sprzedawać gaz do Chin ze stratą.

Cena na granicy szacowana przez Hendersona na 220 dolarów będzie musiała wzrosnąć wraz z przesyłem do Harbina (500 km) lub Pekinu (1500 km), a według Platts gaz skroplony w październiku kosztował w tym kraju 357 dolarów za 1000 m sześc. Może się zatem okazać, że oferta będzie porównywalna, albo wręcz na korzyść LNG w razie dalszego spadku cen tego surowca.

Planowana przepustowość to 38 mld m sześc. rocznie. Gaz ma pochodzić ze złóż Syberii Wschodniej, więc Siła Syberii nie pozwoli na dywersyfikację rynków zbytu dla złóż Syberii Zachodniej, które zaopatrują Europę. Pełna moc gazociągu zostanie osiągnięta dopiero po kilku latach. Stacja przerobu gazu Amur będzie gotowa w 2021 roku. Gazociąg zapewniający dodatkowe dostawy z pola Kowykta w regionie irkuckim będzie gotowy dopiero w 2023 roku. Według Kommiersanta pełna moc będzie dostępna w 2024 roku. Dostawy w 2021 roku mają sięgnąć skromnych 5 mld m sześc., w 2021 roku – 10 mld, w 2022 roku – 15 mld m sześc.

Znaczenie polityczne Siły Syberii przypisywane jej w 2014 roku przez Rosjan zmalało dodatkowo ze względu na rozwój rynku gazu skroplonego w Azji. Rozwój dostaw gazu skroplonego z Australii, Kataru i Stanów Zjednoczonych przyniósł kilkoletni spadek cen LNG na świecie. Większość tego surowca trafiła na rynek azjatycki z Państwem Środka w czołówce, drugim konsumentem po Japonii uzależnionej od importu surowców. Ta konkurencja obniża ewentualny zwrot z nowych inwestycji w gazociągi do Chin przez konieczność oferowania jak najniższej ceny pozwalającej walczyć o klienta z elastycznymi dostawcami gazu skroplonego. Efekt jest potęgowany przez spowolnienie gospodarcze Państwa Środka, które może skończyć się mniejszym wzrostem zapotrzebowania na gaz ziemny w tym kraju. Natomiast realne pole do rozwoju współpracy gazowej z Chinami to właśnie sektor LNG, w którym wiedzie prym „prywatny” Novatek. Zdołał zaangażować Chińczyków kapitałowo w dwa gazoporty: Yamal LNG na Półwyspie Jamalskim i Arctic LNG na północy Rosji. Oba mają służyć w pierwszej kolejności dostawom na rynek azjatycki, choć projekt jamalski radzi sobie dobrze z dostawami na rynek europejski, szczególnie latem, gdy cena gazu skroplonego wygrywa z ofertą Gazpromu w Europie. Radzi sobie do tego stopnia, że stary monopolista apeluje na Kremlu o ograniczenie apetytu Novateku tworzącego konkurencję wewnętrzną niepożądaną z punktu widzenia Gazpromu.

Zai jian, Putin!

Czasy megaprojektów Gazpromu w Azji kończą się wraz z demokratyzacją dostępu do gazu ziemnego możliwą dzięki rozwojowi rynku gazu skroplonego. Najbardziej dobitnym potwierdzeniem tego faktu są śmiałe plany polskiego PGNiG, które celowo kontraktuje gaz skroplony z USA z górką po to, by z zyskiem reeksportować jego część do Azji. Jeżeli dziś biuro w Szanghaju posiadają giganci handlu tym paliwem jak Shell czy BP, to można sobie wyobrazić że będą je mieli w przyszłości Polacy, na przykład w Singapurze. Rynek gazu mówi zatem „Zai jian!” (chin. do zobaczenia) planowi uniezależnienia się od Europy z wykorzystaniem Chin kreślonemu przez Władimira Putina. Sam Gazprom przyznał w przeszłości, że to jednak rynek europejski ma największy priorytet i dlatego potrzebny jest projekt Nord Stream 2 służący obronie pozycji tej firmy w Europie Środkowo-Wschodniej i pognębieniu Ukrainy.

Jakóbik: Gazpromu zwrot do Azji. Potencjał współpracy gazowej Chin z Rosją