Stanowisko w sprawie akcyzy na energię

17 lipca 2015 Prezes KHW SA przezkazał do Ministra Finansów stanowisko tak Holdingu, jak też pięciu innych spółek – górniczych i związanych z górnictwem – w sprawie zmian w systemie akcyzy na energię dotyczących sektora energochłonnego.

Uwagi do zgłoszonej przez Ministerstwo Finansów poprawki do projektu ustawy o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw (druk nr 3522) z dnia 10 lipca 2015 r.

Czego dotyczy poprawka Ministerstwa Finansów

Ministerstwo Finansów proponuje wprowadzenie do ustawy o podatku akcyzowym zwolnień z opodatkowania akcyzą energii elektrycznej zużywanej:

- w określonych procesach przemysłowych, tj. w:

- procesach mineralogicznych (np. produkcja gipsu czy szkła);

- procesach metalurgicznych (np. produkcja hutnicze);

- procesach elektrolitycznych (np. galwanizacja);

- do redukcji chemicznej.

- przez zakłady energochłonne, tj. podmioty wykorzystujące w swojej działalności znaczne ilości energii elektrycznej.

Za zakład energochłonny w rozumieniu przedstawionego projektu uważa się podmiot spełniający łącznie dwa warunki: (i) posiadania wskaźnika udziału zakupu energii elektrycznej w wartości produkcji sprzedanej na poziomie nie mniejszym niż 3 % (wskaźnik liczony za rok poprzedni, w stosunku do roku dla którego ustalany jest procentowy udział) oraz (ii) prowadzenia działalności gospodarczej klasyfikowanej do określonego w ustawie kodu PKD.

Wskazane w projekcie kody PKD dotyczą działalności różnego rodzaju sektorów i są zbieżne z katalogiem sektorów kwalifikowanych zawartym w załączniku nr 3 do Komunikatu Komisji Wytyczne w sprawie pomocy państwa na ochronę środowiska i cele związane z energią elektryczną w latach 2014-2020 (dalej: Wytyczne, który obejmuje również górnictwo węgla kamiennego (PKD 0510).

Zwolnienie ma być realizowane w formule zwrotu podmiotowi energochłonnemu części zapłaconej akcyzy od zużytej przez niego energii elektrycznej (na jego wniosek) w oparciu o poniższy wzór:

Konstrukcja omawianego zwolnienia zakłada, że pierwszy zwrot akcyzy byłby możliwy dopiero w 2017 r. (za rok 2016).

Ocena propozycji Ministerstwa Finansów w kontekście wpływu na ograniczenie obciążeń fiskalnych górnictwa węgla kamiennego.

Zaproponowane w poprawce rządowej rozwiązanie ma bardzo ograniczony wpływ na górnictwo węgla kamiennego.

Górnictwo węgla kamiennego, z racji charakteru prowadzonej działalności nie będzie mogło skorzystać ze zwolnienia z opodatkowania energii elektrycznej zużywanej we wskazanych w projekcie procesach bowiem wydobycie węgla kamiennego nie jest procesem metalurgicznym, mineralogicznym, elektrolitycznym ani procesem redukcji chemicznej.

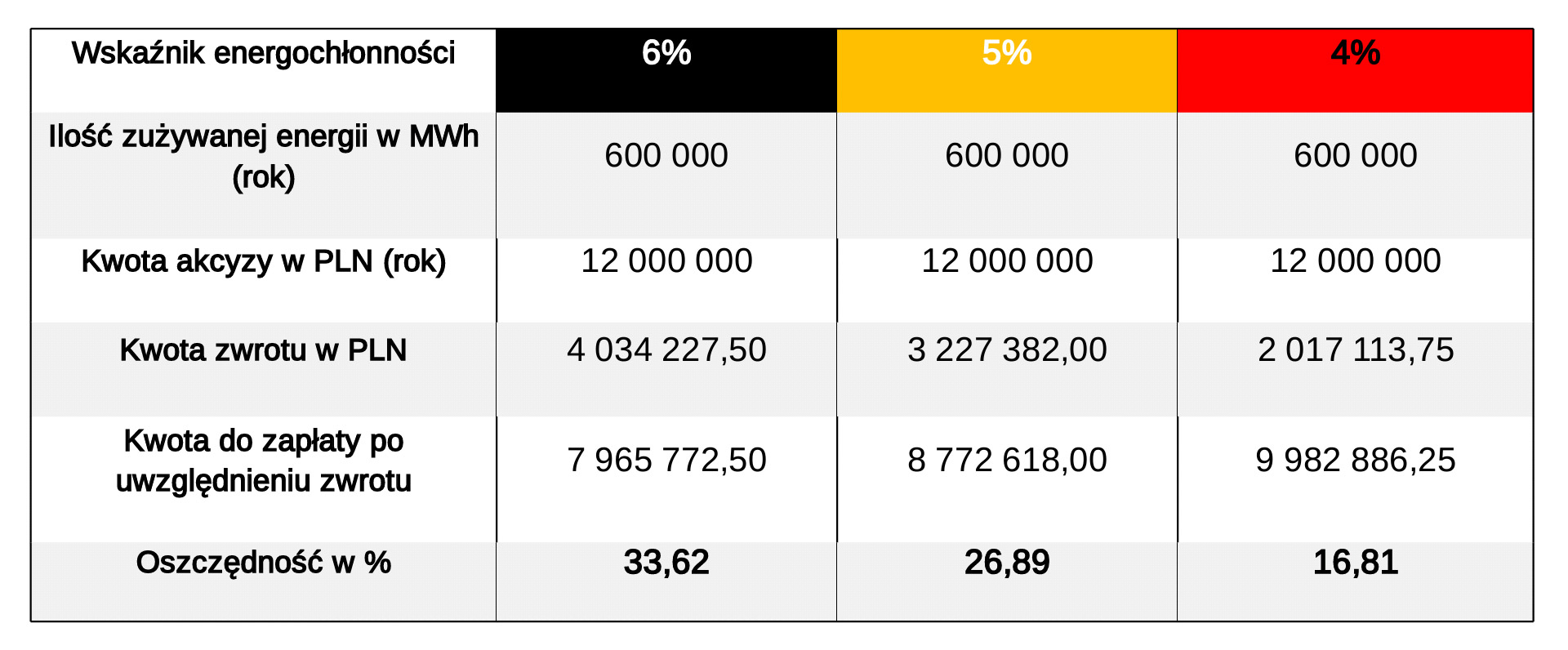

Ze wstępnych szacunków wynika także, że proponowane rozwiązanie dla zakładów energochłonnych może pozwolić jedynie na nieznaczne ograniczenie obciążeń z tytułu akcyzy od energii elektrycznej Wstępne szacunki jednego z podmiotów z branży wskazują, że w jego przypadku ewentualny zwrot akcyzy mógłby maksymalnie wynieść około 30 % kwoty zapłaconej akcyzy, a w kolejnych latach wartość ta mogłaby spaść do poziomu kilkunastu %). Stosowną symulację powyższych wyliczeń zawiera poniższa tabela (uwzględnia kurs EUR/PLN 1 EUR = 4,18):

Przedstawiona powyżej symulacja zakłada wskaźnik energochłonności na poziomie pomiędzy 4 a 6%. Obecnie w przypadku Spółki wskaźnik ten za rok 2015 może wynieść 4%.

Przepisy tzw. Dyrektywy Energetycznej regulujące opodatkowanie wyrobów energetycznych i energii elektrycznej akcyzą

Dyrektywa Energetyczna (dyrektywa Rady 2003/96/WE z dnia 27 października 2003 r. w sprawie restrukturyzacji wspólnotowych przepisów ramowych dotyczących opodatkowania produktów energetycznych i energii elektrycznej) przewiduje m.in. szeroki katalog zwolnień z opodatkowania energii elektrycznej i innych wyrobów energetycznych (np. wyroby węglowe, gaz ziemny). Część z tych zwolnień ma charakter obligatoryjny (państwa członkowskie muszą je wdrożyć do swojego ustawodawstwa), część ma natomiast charakter fakultatywny (ich implementacja nie jest obowiązkowa i zależy od indywidualnej decyzji kraju członkowskiego).

Polska w porównaniu do innych krajów Unii Europejskiej wprowadziła bardzo wąski katalog preferencji podatkowych w zakresie opodatkowania akcyzą energii elektrycznej. Równocześnie energia elektryczna traktowana jest na gruncie ustawy o podatku akcyzowym odmiennie niż wyroby węglowe i wyroby gazowe, w stosunku do których polski ustawodawca wprowadził maksymalnie szeroki zakres zwolnień przewidzianych w przepisach unijnych.

Proponowana przez Ministerstwo Finansów regulacja pozwala na ograniczenie tej dysproporcji, ale jedynie w ograniczonym zakresie, zwłaszcza jeżeli chodzi o wpływ tych zmian na wysokość obciążeń akcyzą sektora górnictwa kamiennego.

Propozycja branży górnictwa węgla kamiennego oraz produkcji koksu

Poszukując możliwości zmniejszenia obciążeń fiskalnych sektora górnictwa węgla kamiennego, należy w pierwszej kolejności wykorzystać te mechanizmy, które wynikają z regulacji unijnych. Dyrektywa Energetyczna daje wprost podstawy prawne do znacznie większego ograniczenia obciążeń akcyzowych branży górnictwa węglowego w zakresie opodatkowania zużywanej przez nią energii elektrycznej.

W szczególności warto w tym zakresie wskazać na art. 21 ust. 3 Dyrektywy Energetycznej umożliwiający państwom członkowskim wyłączenie z opodatkowania energii elektrycznej wykorzystywanej na terenie zakładów produkcyjnych, w których produkowane są wyroby energetyczne (np. wyroby węglowe takie jak węgiel kamienny czy koks). Powyższe zawężenie zakresu opodatkowania możliwe jest w przypadku gdy: (i) zużywana na terenie takiego zakładu energia elektryczna nie została wyprodukowana na jego terenie, bądź (ii) energia elektryczna została wyprodukowana na terenie tego zakładu a następnie wykorzystano ją do produkcji paliwa opałowego wykorzystywanego następnie w procesach, w wyniku których wytwarzana jest energia elektryczna.

Obecnie opodatkowana jest energia elektryczna zużywana w procesie produkcji wyrobów węglowych wykorzystywanych następnie do produkcji energii elektrycznej, która również jest opodatkowana akcyzą. Sytuacja ta generuje dodatkowe koszty po stronie sektora górnictwa węgla kamiennego (szacunkowo poziom 75 mln złotych rocznie dla całej branży), w którym z racji specyfiki procesów produkcyjnych zużywane są znaczne ilości energii elektrycznej.

Ustawa akcyzowa zawiera już zwolnienia dla innych grup wyrobów akcyzowych opierające się na implementacji art. 21 ust. 3 Dyrektywy Energetycznej. W stosunku do wyrobów węglowych i wyrobów gazowych ustawodawca wprowadził bowiem preferencje podatkową w postaci zwolnienia z opodatkowania wyrobów węglowych wykorzystywanych w procesie produkcji wyrobów energetycznych (art. 31a ust. 1 pkt 2 ustawy o podatku akcyzowym) oraz dla wyrobów gazowych wykorzystywanych w procesie produkcji wyrobów energetycznych (art. 31b ust. 3 pkt 3 ustawy o podatku akcyzowym).

Stąd w ocenie branży, możliwe i wskazane jest objęcie zwolnieniem od akcyzy dla producentów węgla kamiennego oraz koksu, poprzez wprowadzenie poprawki do propozycji opracowanej przez Ministra Finansów, która na wzór procesów produkcyjnych wymienionych na wstępie niniejszego artykułu, zwolni z opodatkowania akcyzą energię elektryczną zużywaną podczas produkcji węgla oraz koksu.

Wprowadzenie zaproponowanej zmiany pozwoli na znaczące zmniejszenie obciążeń fiskalnych nałożonych na podmioty zajmujące się wydobyciem lub produkcją wyrobów węglowych. Proponowana regulacja pozwoli także na poprawę konkurencyjności polskich przedsiębiorców poprzez obniżenie kosztów prowadzonej przez nich działalności i pozwoli im na skuteczniejszą rywalizację rynkową z konkurentami, tak na arenie europejskiej, jak i na rynku światowym. Nie bez znaczenia pozostaje również fakt, iż wprowadzenie proponowanego rozwiązana będzie miało szczególne znaczenie dla największych pracodawców działających na południu Polski, w tym na Śląsku i będzie wpisywało się w postulaty zgłaszane przez Rząd w programie Śląsk 2.0.

Proponowane rozwiązanie pozwala jednak na szybkie uzyskanie m.in. przez zakłady górnicze istotnych oszczędności podatkowych, tak ważnych w ich obecnej sytuacji finansowej. Umożliwi to wsparcie realizowanych procesów restrukturyzacyjnych a także obniżenie obciążeń fiskalnych w sytuacji występowania wyjątkowo trudnych uwarunkowań rynkowych.

Uwagi dodatkowe

Zaproponowane rozwiązanie jest dopuszczalne w świetle przepisów Dyrektywy Energetycznej, gdyż stanowi implementację jej art. 21 ust. 3. Skoro Dyrektywa Energetyczna przewiduje dany rodzaj preferencji podatkowej to jej wprowadzenie zgodnie z warunkami wskazanymi przez tę dyrektywę trudno traktować jako niedozwoloną pomoc publiczną, oczywiście pod warunkiem, że w sposób nieuzasadniony nie preferuje wybranych podmiotów gospodarczych czy określonych branż (co nie ma miejsca w przypadku zgłaszanej propozycji branżowej).

Za zgodnością wprowadzenia postulowanego rozwiązania z zasadami udzielania pomocy publicznej przemawia także treść samego komunikatu Komisji Wytyczne w sprawie pomocy państwa na ochronę środowiska i cele związane z energią elektryczną w latach 2014-2020.

Zgodnie z wytycznymi zawartymi w sekcji 3.7.1 przedmiotowego komunikatu odnoszącymi się do możliwości udzielania zwolnień / obniżek z opodatkowania w zakresie zharmonizowanych podatków na ochronę środowiska Komisja bezpośrednio odnosi się do Dyrektywy Energetycznej jako dyrektywy zawierającej minimalny unijny poziom opodatkowania w zakresie opodatkowania energii elektrycznej i wyrobów energetycznych (pkt 173 Komunikatu w zw. z definicją minimalnego unijnego poziomu opodatkowania zawartą w pkt 16 Komunikatu). Tym samym należałoby twierdzić, że w rozumieniu Wytycznych zharmonizowany podatek akcyzowy jest podatkiem związanym z ochroną środowiska, a w konsekwencji państwa członkowskie mogą stosować obniżki w poziomie jego opodatkowania.

Źródło: Katowicki Holding Węglowy