URE: W 2020 roku polskie ciepłownictwo było nierentowne (INFOGRAFIKA)

Najnowszy raport Energetyka cieplna w liczbach przedstawia obraz rynku na podstawie danych zebranych przez Urząd Regulacji Energetyki od ponad 400 koncesjonowanych przedsiębiorstw ciepłowniczych. Wyniki badań pozwalają ocenić stan sektora, wskazać najważniejsze kierunki zmian zachodzących w polskim ciepłownictwie systemowym oraz niezbędne do podjęcia działania.

Transformacja sektora energetycznego jest jednym z głównych i obecnie najszerzej dyskutowanych zagadnień dotyczących krajowej i europejskiej polityki klimatyczno-energetycznej. Podobny proces i wyzwania stoją także przed polskim ciepłownictwem. I choć ciepłownictwo, mając charakter lokalny oddziałuje na gospodarkę w znacznie mniejszym stopniu niż inne sektory energetyki, to aby sprostać nadchodzącym wyzwaniom i jednocześnie nie stracić szansy na uzyskanie wsparcia finansowego Unii Europejskiej w tym procesie, musi się ono zmienić.

Dostrzegając zachodzące zmiany oraz konieczność ich kontynuowania, a nawet intensyfikacji, regulator poświęca branży ciepłowniczej szczególną uwagę.

– Wszyscy mamy świadomość, że przed polskim ciepłownictwem stoi ogromne wyzwanie związane z procesem transformacji, wymuszonym przede wszystkim polityką klimatyczną, w tym zaostrzającymi się wymogami środowiskowymi oraz rosnącym kosztem zakupu uprawnień do emisji CO2. Zdając sobie sprawę z potrzeb tego sektora, od wielu miesięcy w Urzędzie pracujemy nad tym, aby model regulacyjny dopasować do dynamicznych zmian w otoczeniu rynkowym – zauważa Rafał Gawin, prezes URE.

Jak postępuje transformacja w sektorze ciepłowniczym?

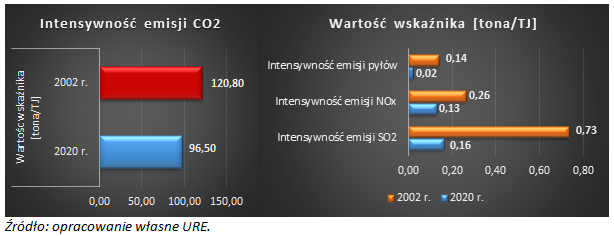

URE bada przedsiębiorstwa ciepłownicze od 19 lat. W tym czasie istotnie wzrosła sprawność wytwarzania, a jednocześnie sprawność przesyłania kształtowała się na niemal niezmienionym poziomie. Znacząco spadł poziom szkodliwych substancji emitowanych przez tę produkcję do atmosfery: głównie pyłów, dwutlenku siarki oraz tlenków azotu. Emisja CO2 obniżyła się o około 20 procent.

Ciepłownicy przygotowani na IED

Chcąc zdiagnozować poziom zaawansowania procesu dostosowywania źródeł ciepłowniczych do regulacji dyrektywy w sprawie emisji przemysłowych[1] (Industrial Emissions Directive) oraz związane z tym potrzeby inwestycyjne przedsiębiorstw ciepłowniczych, Urząd w 2020 roku przeprowadził monitoring rynku. Z badania wynika, że 97 procent przedsiębiorstw zobowiązanych do dostosowania źródeł do przepisów unijnych rozpoczęło już inwestycje. Wysokość planowanych do poniesienia do końca 2029 roku nakładów na realizację tego celu ciepłownicy oszacowali na blisko 5,4 mld zł.

Tańsze paliwa do wytwarzania ciepła, a droższe CO2

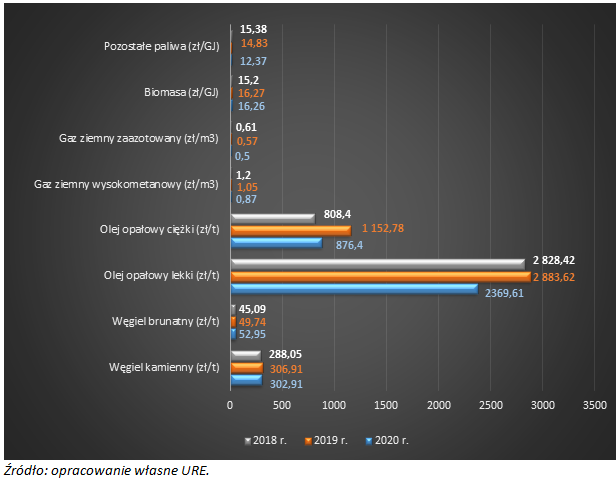

Koszty wytworzenia ciepła – a tym samym poziom jego cen – są ściśle skorelowane z rodzajem paliwa zużywanego do tej produkcji. W 2020 roku, w stosunku do roku 2019 koszt jednostkowy spadł w przypadku wszystkich stosowanych w ciepłownictwie paliw, za wyjątkiem węgla brunatnego. Najbardziej potaniały oleje opałowe oraz gaz wysokometanowy.

Rys. 1. Koszt jednostkowy paliw zużywanych w źródłach ciepła w latach 2018-2020

Mimo, że rok 2020 był okresem stabilizacji, a nawet niewielkich spadków kosztów paliw zużywanych do produkcji ciepła, to nastąpił wzrost średniej ceny ciepła (o 8,2 procent) dla jego odbiorców. Stało się tak, ponieważ rośnie udział kosztów zakupu uprawnień do emisji CO2 w całkowitych kosztach wytwarzania. Istotny wpływ na dynamikę wzrostu średniej ceny wytwarzania ciepła w 2020 roku miał również wzrost cen wynikający z uproszczonego sposobu kalkulacji cen ciepła ze źródeł kogeneracyjnych.

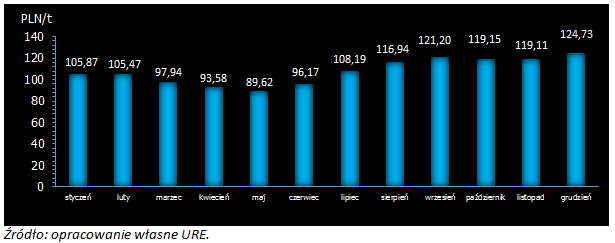

Rys. 2. Średnia cena uprawnień do emisji CO2 w roku 2020 r. liczona dla 60 notowań

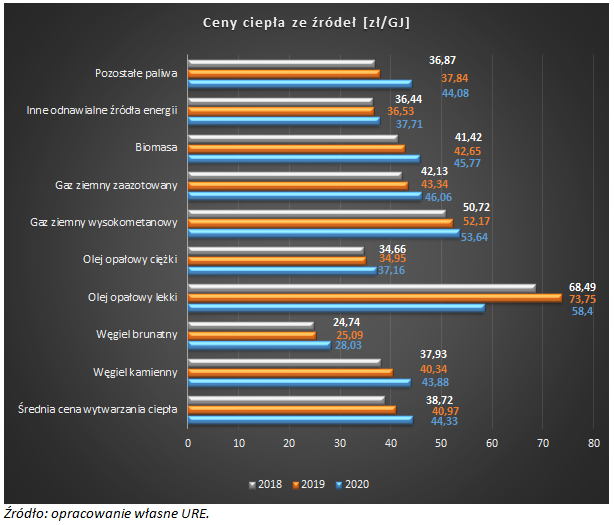

Rys. 3. Ceny ciepła wytworzonego z różnych rodzajów paliw w latach 2018-2020 r.

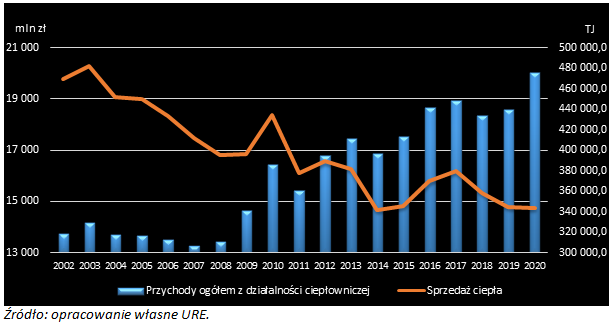

Rys. 4. Sprzedaż ciepła oraz przychody koncesjonowanego sektora ciepłowniczego w latach 2002-2020

Co z rentownością?

W 2020 roku – po raz drugi od 2013 roku – przychody osiągnięte przez koncesjonowane przedsiębiorstwa ciepłownicze nie umożliwiły pokrycia kosztów prowadzenia działalności związanej z zaopatrzeniem odbiorców w ciepło. Wynik finansowy brutto ukształtował się na poziomie (-) 473 mln zł. Tym samym wskaźnik rentowności przedsiębiorstw ciepłowniczych był również ujemny i wynosił ok. (-) 2,4 procent (w 2019 roku wynosił (-) 2,9 procent).

Analizując dane za 2020 rok można zauważyć, że rentowność sprzedaży energii elektrycznej i ciepła była dodatnia, natomiast po uwzględnieniu pozostałej działalności operacyjnej miała wartość ujemną. Przyczyniły się do tego poniesione przez ciepłowników koszty zakupu uprawnień do emisji CO2 – wyniosły one ponad 11 mld zł, przy przychodach z ich sprzedaży na poziomie 50 mld zł, co w konsekwencji dało ujemny wynik na obrocie uprawieniami do emisji.

Rys. 5. Wskaźniki efektywności energetyki cieplnej

– Wysokie ceny CO2 oraz prognozy dalszych ich wzrostów, budzą uzasadnione obawy wszystkich uczestników rynku, ze względu na praktycznie bezpośrednie ich przełożenie na ceny zarówno energii elektrycznej jak i ciepła. Jednocześnie niepodejmowanie niezbędnych inwestycji w redukcję emisji, modernizację, zmianę sposobu wytwarzania w poszczególnych źródłach, może długoterminowo skutkować trwałym wzrostem cen ciepła, a w konsekwencji zmniejszaniem wykorzystania ciepłownictwa sieciowego dla potrzeb zaopatrzenia odbiorców w ciepło – reasumuje wyniki badania prezes URE.

Urząd Regulacji Energetyki/Michał Perzyński