KOMENTARZ

Kamil Moskwik

Analityk Instytutu Sobieskiego, współpracownik BiznesAlert.pl

Antoni Olszewski – współpracownik BiznesAlert.pl

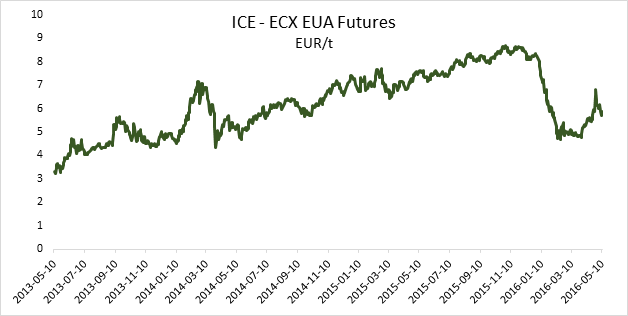

Bieżący rok na rynku kontraktów EUA (European Emission Allowances) rozpoczął się gwałtownym spadkiem w dół. W połowie lutego ceny zanurkowały do poziomu poniżej 5 euro za tonę CO2, czyli o przeszło 40 proc. w stosunku do cen z początku roku, kiedy obserwowaliśmy przeszło 8 EUR/t. Pułap 5 euro utrzymał się w marcu, kiedy byliśmy świadkami trendu bocznego o niskiej zmienności. Jednak kwiecień przyniósł silne odbicie – cena wzrosła do 6 euro. Zdaniem ekspertów, nie ma jednak silnych impulsów do kontynuacji hossy, a średnioroczna cena w 2016 r. powinna utrzymać się właśnie na tym poziomie.

Efekt kwietnia czy zmiana trendu?

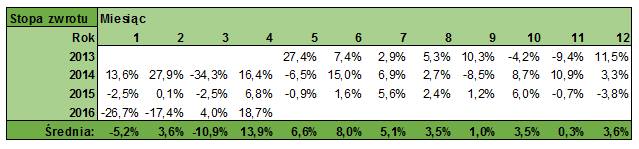

Trudno jednoznacznie stwierdzić, czy ostatnie odbicie świadczy o przełamaniu trendu spadkowego, trwającego o początku bieżącego roku, czy to raczej wynik obowiązku umorzenia emisji do końca kwietnia. Pochodną kalendarza rozliczeniowego uprawnień do emisji jest silny wzrost popytu, a co za tym idzie, wolumenu będącego obrotem handlu oraz ceny uprawnień w okresie tuż przed ostatecznym terminem umorzenia jednostek. Na podstawie analizy stóp zwrotu wg miesięcy za ostatnie 3 lata (Tabela) możemy nawet mówić o „efekcie kwietnia” na rynku CO2. Świadczy to o tym, iż wiele instalacji odkłada zakup brakujących uprawnień do emisji na ostatnią chwilę, co potencjalnie mogą wykorzystać gracze spekulacyjni.

Źródło danych: quandl.com

Tabela: Miesięczna stopa zwrotu na kontraktach terminowych EXC EUA Futures na giełdzie ICE

Źródło danych: quandl.com

Za tezą o raczej krótkoterminowym odwróceniu trendu, spowodowanym okresem rozliczeniowym, przemawia lekka korekta z początku maja, kiedy opublikowane zostały dane o emisji CO2 w Unii Europejskiej za 2015 r. Przypomnijmy, że w całej UE odnotowano wzrost na poziomie 0,7 proc. w stosunku do 2014 r. W Polsce emisja CO2 zwiększyła się o 1,6 proc.. Dane Eurostatu były rzekomo zaskoczeniem dla analityków, którzy spodziewali się mniejszych wzrostów, a mimo to na rynku przewagę uzyskała strona podażowa.

Istotnymi czynnikami wzrostowymi powinny być ostatnie zwyżki na rynku surowców, przede wszystkim ropy naftowej i gazu, będących substytutami węgla.

Oprócz tego na największym europejskim ryku energii, w Niemczech, odnotowano odbicie cen prądu (Cal’17) do poziomu 24 EUR/MWh, po lutowych spadkach do 21 euro. Jednak notowany jeszcze na początku bieżącego roku poziom 26 euro okazał się zbyt silnym oporem i po muśnięciu go pod koniec kwietnia, na pięciu kolejnych sesjach powrócił kolor czerwony. Daje to przesłanki aby stwierdzić, iż te pozytywne impulsy będą w stanie co najwyżej zrekompensować niedźwiedzie nastroje wynikające z utrzymującej się długoterminowo nadpodaży uprawnień w systemie. Antycypowana cena średnioroczna ma utrzymać się na poziomie 6,10 EUR/t w roku 2016, by następnie wzrosnąć do odpowiednio 7,82 i 7,97 w 2017 i 2018 r. (za DM Consus, prognoza z dnia 28.04.2016).

Ceny pod dyktando polityki

Na rynku istnieje jednak ogromna niepewność wynikająca z nastrojów i ścierania się grup interesów w UE. W najbliższym czasie nie będą podejmowane ważne decyzje polityczne, mogące mieć wpływ na ceny EUA, stąd przynajmniej do końca drugiego kwartału 2016 r. powinniśmy obserwować uspokojenie. Przypomnijmy jednak, że w okresie ważnych decyzji huśtawka cen i emocji na rynku potrafi być nieobliczalna. Dla przykładu. w kwietniu 2013 r. w ciągu pierwszych dziesięciu sesji ceny uprawnień EUA utrzymywały się w trendzie bocznym, by nagle zanurkować o 17 proc. po informacji zamieszczonej w mediach społecznościowych przez eurodeputowaną największej frakcji w Parlamencie Europejskim, Europejskiej Partii Ludowej (EPP), o sprzeciwie wobec przyjęcia backloadingu, po czym znów odrobić o 10 proc. po przeciwnej informacji niemieckiego europarlamentarzysty, a następnie, już po odrzuceniu tego mechanizmu w głosowaniu w PE, stracić przeszło 40% i znaleźć się na historycznym minimum. Tak gwałtowne spadki nie spodobały się jednak unijnym decydentom i już po trzech miesiącach backloading przeforsowano z sukcesem.

Słowa czołowych decydentów UE mogą być zupełnie nieszczere i pełnić rolę jedynie dobrego PR i promowania Wspólnoty na światowego lidera walki z globalnym ociepleniem, albo władze wykonawcze nie radzą sobie zupełnie z wdrożeniem działań. Przypomnijmy, że według pierwotnych oczekiwań Komisji Europejskiej cena uprawnień miała cały czas rosnąć, przebijając w 2013 r. poziom 40 euro za tonę dwutlenku węgla.

Tymczasem ceny powyżej 30 euro mogliśmy po raz ostatni zaobserwować w 2008 r. W wyniku kryzysu finansowego nastąpił krach również na rynku praw majątkowych do emisji CO2, spowodowany głównie spadkiem zużycia energii. Jednakże podstawowe założenia systemu okazały się błędne. W wyniku przyspieszenia rozwoju technologii niskoemisyjnych, jak i odnawialnych źródeł energii, wiele firm przemysłowych zaczęło notować nadwyżkę certyfikatów, stając się beneficjentami systemu ETS. Na rynku pojawiła się nadpodaż na gigantyczną skalę, przez co cena spadła do poziomów nie zachęcających do inwestowania w czyste technologie, chociaż jednocześnie konwencjonalne elektrownie węglowe i tak zaczęły pracować często poniżej progu rentowności. Stąd, by utrzymać ceny na odpowiednio wysokim – zdaniem KE – poziomie, pojawił się pomysł backloadingu, czyli zawieszenia części aukcji uprawnień do emisji. Zgodnie ze wstępnymi prognozami wdrożenie backloadingu miało wynieść ceny do ok. 15 euro w 2014-15, a w kolejnych latach utrzymać je na poziomie 10 euro. To pokazuje kolejny raz błędne przewidywania w UE. Z tego powodu 8 lipca 2015 r. Parlament Europejski przyjął prepozycję mechanizmu rezerwy stabilizacyjnej (MSR), który zostanie uruchomiony w 2019 r. Nastąpi to wcześniej niż przewidywała Polska, której gospodarka na tym ucierpi. MSR polega na ograniczeniu nadpodaży uprawnień poprzez zdejmowanie z rynku nadwyżki powyżej 833 mln ton, co ma spowodować sukcesywny wzrost cen certyfikatów EUA.

Fiasko reform regulacji cen EUA (w stosunku do szumnych zapowiedzi), sprzyjały Polsce, której energochłonność PKB jest znacznie wyższa niż rozwiniętych krajów zachodniej Europy. Gdyby nie wdrożenie mechanizmu backloadingu, a w przyszłości MSR, ceny byłyby zapewne jeszcze kilkadziesiąt procent niższe, ale postulowany m.in. przez francuską minister energetyki poziom 100 euro wydaje się być odległy od rzeczywistości. Obecne prognozy zakładają w większości stopniowy, lecz powolny, wzrost cen do ok. 8 euro w 2018 roku.

Problemem całej UE jest jednak znalezienie równowagi pomiędzy grupami interesariuszy: przemysłu, energetyki i ekologów. Próby sztucznego wywindowania cen uprawnień do emisji CO2 mogą doprowadzić do wypchnięcia energochłonnego i wysokoemisyjnego przemysłu poza Unię Europejską, co z kolei spowoduje spadek popytu na zarówno energię elektryczną, jak i prawa do emisji CO2, przez co finalnie stracą również firmy rozwijające OZE i innowacyjne niskoemisyjne technologie. Po porażkach w prognozowaniu trendów rynkowych, pod naciskami lobbystów niezadowolonych z cen EUA, UE zaczęła de facto ręcznie sterować ceną uprawnień, co nie tworzy zdrowego klimatu inwestycyjnego w energetyce ani przemyśle.

Źródła:

http://ec.europa.eu/clima/policies/ets/reform/index_en.htm

http://ec.europa.eu/clima/policies/ets/registry/documentation_en.htm

http://www.handel-emisjami-co2.cire.pl/st,34,360,item,128492,5,0,0,0,0,0,prognoza-rynku-z-dnia-28-kwietnia–2016-r.html

http://gramwzielone.pl/trendy/17507/najwyzsze-ceny-uprawnien-do-emisji-co2-od-2-lat