Sawicki: PGNiG kontra Gazprom. Czy te liczby mogą kłamać?

W Polsce trwa dyskusja na temat danych o imporcie rosyjskiego gazu do Polski. PGNiG i Gazprom podają, że polska spółka zwiększa import z tego kierunku. Polska firma podkreśla zaś, że udział gaz z Rosji w strukturze importu spada. Jak jest naprawdę? – zastanawia sie Bartłomiej Sawicki, redaktor portalu BiznesAlert.pl.

W połowie lipca br., Gazprom Export, spółka córka Gazpromu odpowiedzialna za eksport gazu poinformowała, że eksport do krajów Unii Europejskiej od 1 stycznia osiągnął 108,9 mld m sześc. Był to wzrost o 5,8 procent., a więc wyniósł 6 mld m sześc. więcej niż w tym samym okresie 2017 roku.

Spółka podaje, że wzrósł eksport do Niemiec o 12,2 procent (3,5 mld m sześc.), do Austrii – o 52,3 procent (2,1 mld m sześc.), do Holandii – o 61,9 procent (1,4 mld m sześc.), do Francji – o 12,5 procent (0,8 mld m sześc.), do Chorwacji – o 45 procent (0,6 mld m sześc.), a także do Polski – o 6,7 procent; choć nie podaje dokładnie wolumenu. Miałoby to oznaczać, że Polska wbrew zapewnieniom o potrzebie ograniczenia importu gazu ze Wschodu zwiększa kupuje go coraz więcej.

Zależność od gazu z Rosji spada. Był jednak wyjątek

Co mówią liczby? Warto przyjrzeć się dokładnym danym dotyczącym importu gazu do Polski w ostatnich latach. Polskie Górnictwo Naftowe i Gazownictwo podaje w jednostkowym raporcie rocznym za 2017 rok, że w badanym okresie odnotowano wzrost importu paliwa gazowego do Polski, który wyniósł 167 TWh (wzrost o 17 TWh, czyli około 11 procent). W 2017 roku zwiększone zostały zakupy i wyniosły 13,7 mld m sześc.

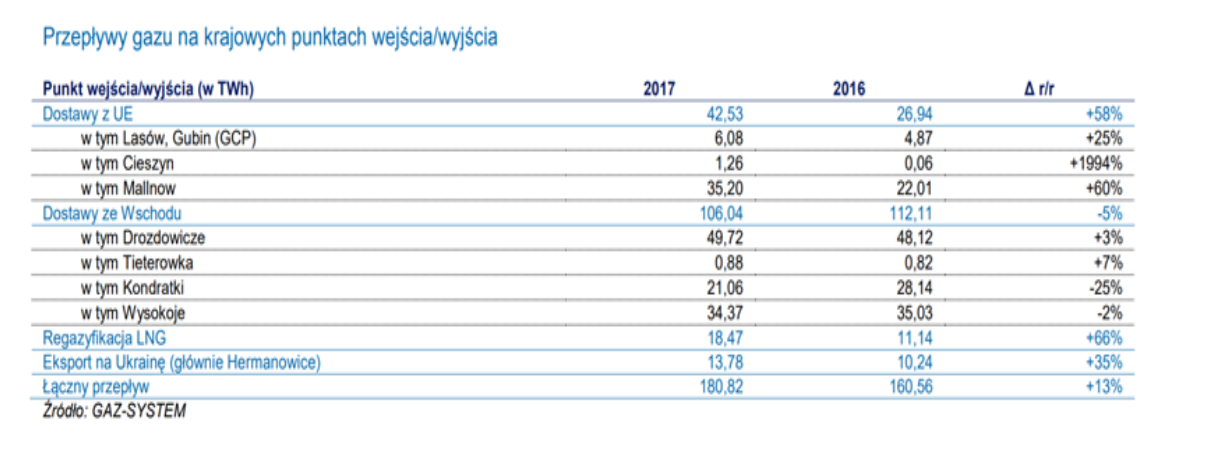

Import gazu do Polski w 2017. Źródło: PGNiG/Gaz-System

Jak więc wygląda struktura importu gazu do Polski? W ubiegłym roku dostawy gazu z kierunku zachodniego przez rewers na Gazociągu Jamalskim w Mallnow, punkt w Lasowie na odcinku z Niemcami oraz z południa od Czech w Cieszynie wyniosły ok. 3,8 mld m sześc. To o 58 procent więcej niż w roku poprzednim. Odwrotna tendencja jest w przypadku gazu ze wschodu. W ubiegłym roku PGNiG z tego kierunku sprowadziło do Polski 9,7 mld m sześc., czyli o 5 procent mniej niż w 2016 roku. Należy jednak wspomnieć, że 2 lata temu Polska sprowadziła z kierunku wschodniego na mocy kontraktu jamalskiego 10,2 mld m sześc. To zdecydowanie najwięcej w ciągu ostatnich 5 lat. To też tyle samo, ile Polska może maksymalnie importować na bazie wspomnianej umowy, która wygasa pod koniec 2022 roku. Warto przy tym pamiętać, że import LNG na podstawie umowy z Katarem oraz spotowych umów w 2016 roku dopiero raczkował, a pierwsza dostawa komercyjna dotarła do Świnoujścia w maju 2016 roku. Znaczenie tego typu dostaw w portfelu importowym można było w pełniej skali ocenić dopiero w 2017 roku. Widać to także w liczbach.

Źródło: PGNiG

Import LNG do terminalu w Świnoujściu skutkował wzrostem wolumenu gazu zregazyfikowanego w gazoporcie o 66 procent w porównaniu do 2016 roku. Istotnie wzrósł również eksport na Ukrainę (o 34 procent r/r).

Zmniejszyły się zakupy gazu z kierunku wschodniego – zakupiono o 0,7 mld m sześc. gazu mniej względem 2016 r. Do 2,3 mld m sześc. wzrosło pozyskanie gazu z kierunku zachodniego. Wzrosły też dostawy LNG do poziomu 1,7 mld m sześc.

Grafika poniżej pokazuje, że tendencja jest spadkowa. Wyjątkiem jest 2016 rok. Jednak wówczas ceny gazu były niskie, a wynikały z indeksacji do ceny ropy naftowej, która spadała od połowy 2014 roku. Cena w tym roku była więc dla polskiej spółki atrakcyjna. – Ponad 40-procentowe spadki rynkowych cen gazu w dostawach spotowych w Niemczech oraz na innych rynkach europejskich gwałtownie zwiększyły atrakcyjność cenową importu do Polski w stosunku do taryfy PGNiG – podawała spółka w raporcie rocznym za 2016 rok.

– Dzięki spadkowi cen rosyjskiego gazu w pierwszych sześciu miesiącach br. nasz koncern kupił od Gazpromu ponad 1,2 mld m sześc. gazu więcej niż przed rokiem. Jednak w czerwcu oddano do eksploatacji gazoport w Świnoujściu, a PGNiG zyskało nowe źródło dostaw surowca – tłumaczył Maciej Woźniak, wiceprezes PGNiG ds. handlowych, podczas konferencji wynikowej za pierwsze półrocze 2016 roku.

Jednak rok później cena ropy wzrosła i cena gazu na bazie indeksacji nie była już atrakcyjna. W tym roku powinno być podobnie, bowiem cena ropy kształtuje się na poziomie powyżej 70 dol. za baryłkę. Atrakcyjne więc będzie ściąganie surowca z innych kierunków. I tak się działo w ubiegłym roku, kiedy to pozyskiwano LNG z giełdy niemieckiej, gdzie gaz był tańszy od tego na bazie umowy jamalskiej. Dlatego też spółka ponownie sprowadza gaz o mniejszym wolumenie niż w 2016 roku.

Źródło: PGNiG

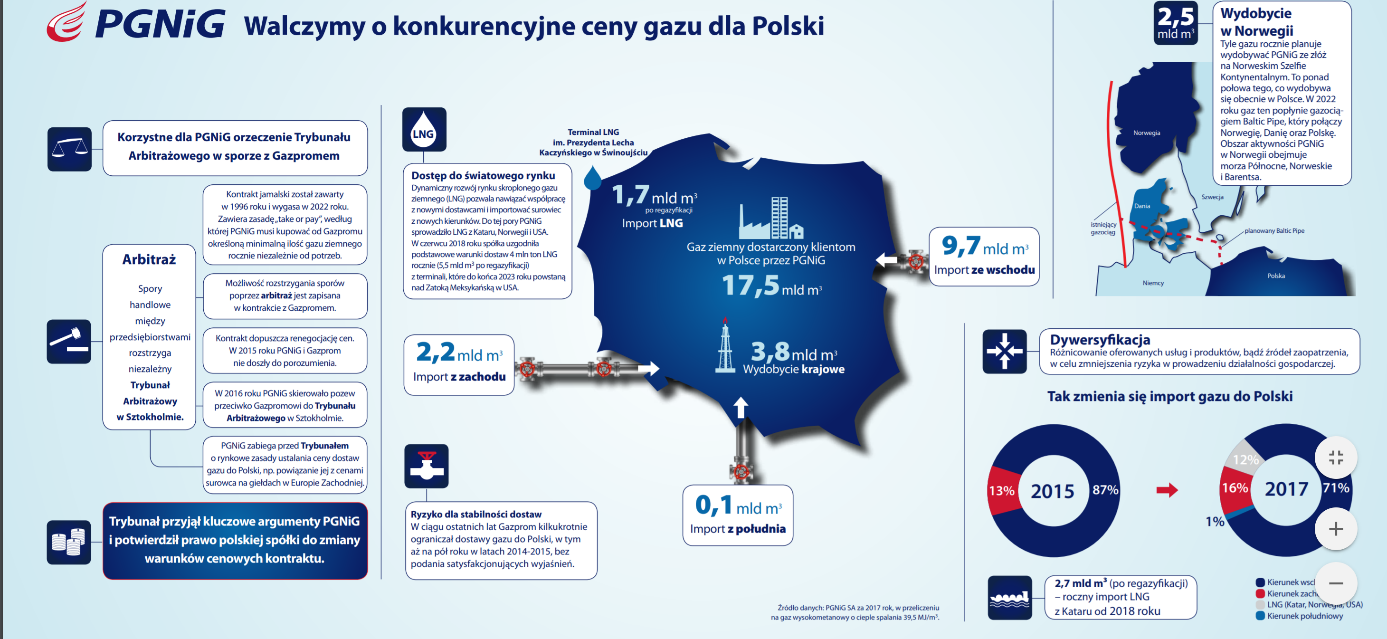

Zebrane dane pokazują, że w 2015 roku z kierunku wschodniego importowano 87 procent, a z kierunku zachodniego 13 procent. Z kolei w 2017 roku 71 procent pochodziło z kierunku wschodniego, 17 procent z zachodniego i południowego oraz 12 procent z terminalu LNG. Dywersyfikacja w ujęciu kilkuletnim postępuje i jest zauważalnym trendem. Jednostkowe informacje, bez uwzględnienia tła, mogą jednak mylić.

Sytuacja przedstawia się podobnie w przypadku danych Gazprom Export za pierwsze 7 miesięcy tego roku. Z informacji, jaką przekazała rosyjska spółka, o zwiększeniu importu jej gazu przez PGNiG wynika, że w Polsce wzrosło zapotrzebowanie na gaz ziemny. W takiej sytuacji spółka sprowadza gaz z kierunków, które ma obecnie do dyspozycji, a podstawową umową jest kontrakt jamalski. PGNiG podkreśliło w komunikacie na początku sierpnia, że tempo wzrostu importu LNG (zakontraktowanego w Katarze, Norwegii i USA) było 10-krotnie wyższe niż dynamika wzrostu importu gazu rosyjskiego. PGNiG sprowadziło w okresie styczeń – lipiec 2018 roku o ok. 0,6 mld m sześc. więcej gazu LNG niż w analogicznym okresie 2017 roku – a więc import ten był o 60 procent wyższy, niż w analogicznym okresie 2017 roku. Natomiast import gazu z Rosji w okresie styczeń – lipiec 2018 roku wzrósł w porównaniu z analogicznym okresem 2017 roku o niecałe 0,4 mld m sześc., czyli tylko o ok. 6 procent. Faktem jest więc, że spółka zwiększyła import gazu, jednak udział rosyjskiego surowca w strukturze dostaw systematycznie spada. Udział gazu sprowadzanego z Rosji w całej strukturze importu PGNiG w okresie styczeń – lipiec 2018 roku wyniósłe 75 procent i spadł o 2 procent w stosunku do analogicznego okresu 2017 roku. Zaś udział LNG w strukturze importu utrzymał trend wzrostowy i w analizowanym okresie wzrósł do 19 procent, czyli o kolejne 6 procent. Warto także nadmienić, że lato to okres, w którym uzupełniane są zapasy na okres grzewczy w związku z mniejszym zapotrzebowaniem na gaz i niższą ceną.

Kontrakt jamalski zaciemnia obraz

Gorset w postaci umowy jamalskiej, który zapewnia niemal 60 procent polskiego zużycia gazu, krępuje działania PGNiG na rzecz dywersyfikacji. Pozwala on na import gazu z Rosji, między ok. ponad 8 do maksymalnie ponad 10 mld m sześc. gazu rocznie. Jednak po 2022 roku ma się to zmienić dzięki budowie kolejnych elementów Bramy Północnej, a więc gazociągu Baltic Pipe, którego roczna przepustowość będzie wynosić do 10 mld m sześc. oraz zwiększeniu zdolności regazyfikacyjnych polskiego terminalu LNG. Czy będzie to oznaczać, że Polska nie będzie już kupować gazu z Rosji w żadnej ilości? Polscy decydenci mówią, że po wybudowaniu Baltic Pipe Polska nie będzie kupować gazu z Rosji na bazie kontraktu jamalskiego. Gazociągi przesyłowe oraz punkty odbioru będą nadal istnieć, co nie zamyka drogi do ewentualnych zakupów w przyszłości. Jednak Polska po ukończeniu Bramy nie będzie pod presją, a możliwość sprowadzenia dostaw z różnych kierunków powinna przełożyć się na bardziej konkurencyjne warunki Gazpromu, jeśli Polacy będą się ubiegać o nowy kontrakt. Należy pamiętać, że istotnym elementem dywersyfikacji są połączenia z rynkiem niemieckim. Od 2015 roku Polska może importować na zasadach ciągłych około 5,5 mld m sześc. gazu ziemnego rocznie z Niemiec tylko przez punkt Mallnow. Drugi punkt w pobliżu Lasowa pozwala importować do 1,5 mld m sześc. gazu rocznie. Łącznie przepustowość na granicy z Niemcami wynosi 10 mld m sześc. gazu rocznie na warunkach ciągłych i przerywanych. Inwestycje, poczynione przez ostanie 4–5 lat, rozbudowa zdolności przesyłowych i terminal LNG pozwalają na spadek importu gazu od Gazpromu.

Dywersyfikacja w rozporządzeniu

Warto pamiętać o czymś jeszcze. Obecnie współczynnik zależności od gazu z kierunku wschodniego wynosi 75 procent. Jednak zgodnie z rozporządzeniem Rady Ministrów z kwietnia 2017 roku w sprawie minimalnego poziomu dywersyfikacji dostaw gazu z zagranicy udział dostaw z jednego kierunku będzie wynosił 33 procent. Rozporządzenie dywersyfikacyjne określa maksymalny udział gazu importowanego z jednego kraju pochodzenia, w stosunku do całkowitej wielkości gazu importowanego w danym roku. W latach 2017–2022 wynosić on ma 70 procent, zaś w latach 2023–2026 już 33 procent, co oznacza, że będziemy mogli sprowadzić z Rosji maksymalnie jedną trzecią dostaw.