Sikora: Czy umowa Orlenu z Saudi Aramco to ruch marketingowy?

ANALIZA

Mateusz Sikora

Instytut Studiów Energetycznych Sp. z o.o.

Jeszcze w XIX wieku, John D. Rockefeller zdał sobie sprawę, iż jeśli chce by jego firma, Standard Oil, była światową potęgą to musi ekspediować swoje produkty we wszystkie możliwe kierunki. Dziś, jedną z największych firm na świecie, a na pewno jedną z najbardziej wpływowych, eksportującą ropę naftową jest saudyjska Saudi Aramco, produkująca średnio około 10,2 mln baryłek ropy naftowej dziennie.

I właśnie z taką światową potęgą Polski Koncern Naftowy ORLEN podpisał kontrakt na dostawy czarnego złota. Umowa ma obowiązywać od 1 maja do końca grudnia i co ważne zakłada opcję automatycznego przedłużenia na kolejne lata. Do Polski ma trafiać około 200 tys. ton ropy naftowej miesięcznie, co oznacza, że do końca roku otrzymamy 1,6 mln ton saudyjskiego surowca. Podkreślmy, że jest to pierwszy w historii Polski kontrakt długoterminowy z tego kierunku oraz pierwszy kontrakt pomiędzy krajem z regionu Europy Środkowo-Wschodniej, a imperium z regionu Zatoki Perskiej. A była to przecież historycznie i długo technologicznie, dziś można już napisać dawna (???) rosyjska strefa wpływów.

W komentarzu „In oil we trust” podkreślaliśmy, że dywersyfikacja powinna być w dzisiejszych czasach rozumiana jako MOŻLIWOŚĆ sprowadzania surowca z różnych kierunków. Nie musimy fizycznie korzystać z tych możliwości, dywersyfikacja ma nam gwarantować, że w trudnej, krytycznej sytuacji lub w czasie negocjacji możemy zawsze przeliczyć sobie którędy i jak będzie nam taniej sprowadzać do Polski węglowodory.

– Taka MOŻLIWOŚĆ gwarantuje nam dziś dla ropy naftowej gdański Naftoport.

– Taką MOŻLIWOŚĆ powinien gwarantować nam dla gazu terminal LNG w Świnoujściu oraz ciągle rozbudowywane połączenia transgraniczne.

– Taką MOŻLIWOŚĆ powinny nam gwarantować jasno określona Polityka energetyczna Polski oraz polityka dla polskich surowców, WSZYSTKICH, począwszy od OZE, węgla i materiałów rozszczepialnych, skończywszy na poszukiwaniach gazu czy ropy z łupków.

Polski sektor petrochemiczny wreszcie ma okazje korzystać z MOŻLIWOŚCI jakie daje infrastruktura. Nadal czekamy jednak na dostawy pierwszego komercyjnego skroplonego gazu ziemnego (LNG).

PKN Orlen ogłasza, że ropa jest przeznaczona dla rafinerii w Polsce, na Litwie i w Czechach. W naszej ocenie, jest to przede wszystkim ruch marketingowy. Gdyby chciano zaopatrzyć litewską rafinerię w Możejkach to tankowiec zostałby wysłany lub zakupiony bezpośrednio do naftoportu na Litwie. Transport dla czeskiego Unipetrolu również należącego do PKN Orlen byłby wysłany raczej do włoskiego portu Triest, a później przetransportowany rurociągiem TAL (The Transalpine Pipeline) do Czech. Ciężko uwierzyć, że 200 tys. ton, albo choć część, będzie transportowana pociągami na Litwę czy do Republiki Czeskiej.

Rafineria PKN Orlen w Płocku jest technicznie gotowa by przerabiać około 360 tys. baryłek ropy naftowej dziennie, a to oznacza, że 200 tys. ton saudyjskiego surowca stanowi około 13% z całego miesięcznego używanego w rafinerii w Płocku surowca. Przy obecnych warunkach i przy technologicznym oraz historycznym ukierunkowaniu na przerób rosyjskiej ropy REBCO (tzw. URALS) to już całkiem poważna dywersyfikacja dostaw. A przypomnijmy, że PKN Orlen informował na koniec 2015 roku, iż podpisał długoterminową umowę na dostawy ropy z firmą Tatneft Europe, która przewiduje dostawę od 3,6 mln ton do 7,2 mln ton. Z początkiem 2016 roku PKN Orlen podpisał natomiast aneks z Rosnieftem na dostawy od 18 mln ton do 25,2 mln ton ropy które będą realizowane od 1 lutego 2016 roku do 31 stycznia 2019 roku.

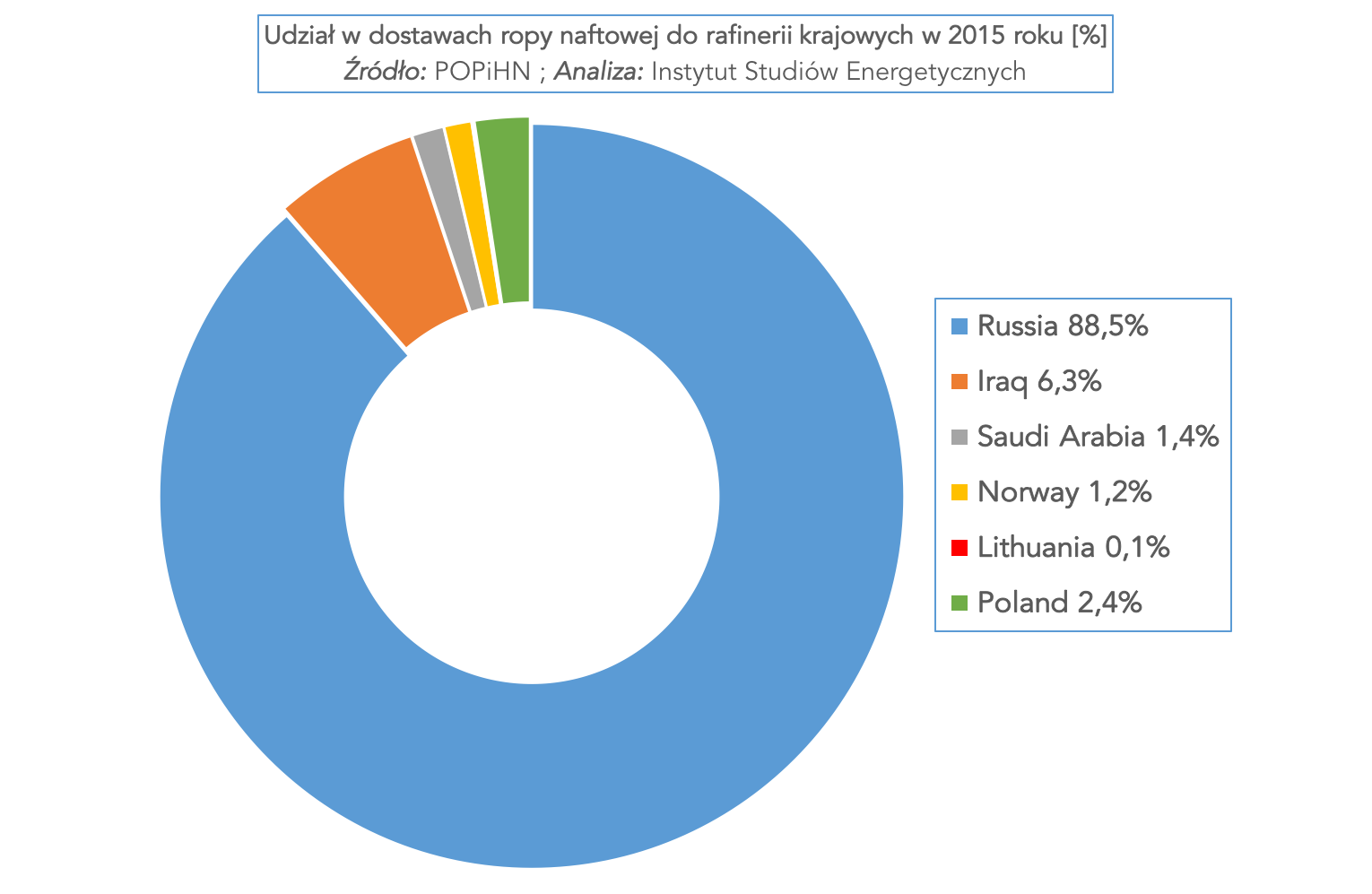

Rys. 1 Udział w dostawach ropy naftowej do rafinerii krajowych w 2015 roku [%], Źródło: POPiHN; Analiza: Instytut Studiów Energetycznych

Rys. 1 Udział w dostawach ropy naftowej do rafinerii krajowych w 2015 roku [%], Źródło: POPiHN; Analiza: Instytut Studiów Energetycznych

Warto także zauważyć, że dane opublikowane w najnowszym rocznym raporcie Polskiej Organizacji Przemysłu i Handlu Naftowego (POPiHN) pokazują, że w roku 2015 polskie rafinerie przerobiły 26,5 mln ton ropy naftowej. Było to o 9,5% więcej niż w roku 2014 kiedy polski sektor przerobił 24,2 mln ton ropy naftowej. Przerób ropy naftowej w PKN Orlen w 2015 roku wyniósł 16 mln ton i jest to o 10% więcej niż w roku 2014. Dla porównania, Grupa LOTOS przerobiła prawie 11 mln ton, a to o prawie 12% więcej niż w roku 2014. Dodatkowo, surowiec inny niż REBCO stanowił w strukturze zaopatrzenia PKN ORLEN 5%, a dla Grupy Lotos było to prawie 24%.

Nadal głównym surowcem przerabianym przez polskie rafinerie to ropa typu REBCO choć jej udział zmniejszył się z 91% w roku 2014 do 88% w roku 2015 (Rys. 1). Obie polskie rafinerie są historycznie oraz technologicznie przystosowane na przerób rosyjskiej, zasiarczonej ropy. Nie przeszkodziło to by w strukturze dostaw w 2015 roku pojawiła się również ropa naftowa z Iraku, Arabii Saudyjskiej oraz z Norwegii. PKN Orlen od końca 2015 roku pokazywał, że jest zainteresowany ropą z Zatoki Perskiej. Od początku 2016 roku sprowadził już w sumie sześć ładunków surowca na podstawie umów w formule spot właśnie od Saudi Aramco.

Na rynek wraca Iran, a jego produkcja dochodzi już powoi do poziomów sprzed embarga i sankcji czyli do około 4 mln baryłek dziennie. Nie można wykluczyć, że PKN Orlen albo LOTOS nie zdecydują się na zakup irańskiej ropy (nawet dla testów). Główny problem z jakim boryka się dziś Iran to flota tankowców. Według prezentowanych danych liczy ona około 55-60 tankowców przy czym nie wiadomo jak wiele było/jest używanych jako pływające magazyny (zakłada się, że około 25-27). Dodatkowo około 20 musi zostać zmodernizowanych, a według Reuters shipping data, 11 jest właśnie w drodze z transportem do Azji. Oznacza to, że irańską ropę muszą odebrać zagraniczne statki. Dane z tanker-tracking pokazują, że w styczniu 2016 r. trafiło do Europy około 8 mln baryłek ropy z Iranu, lecz na razie, żaden należący do irańskiej floty tankowiec nie wpłynął do europejskiego portu.

Z 26,5 mln ton przerobionej w Polsce ropy w 2015 roku, 25 mln ton ropy stanowiła rosyjska ropa REBCO. 23 mln ton przetransportowano rurociągiem „Przyjaźń” należącym do Przedsiębiorstwa Eksploatacji Rurociągów Naftowych S.A., a resztę dostarczono wykorzystując infrastrukturę Naftoportu w Gdańsku. Przy czym, możliwości przeładunkowe Naftoportu w Gdańsku gwarantują przeładunek ponad 40 mln ton ropy oraz 4 mln ton produktów naftowych rocznie.

Rozwój infrastruktury krytycznej do jakiej zalicza się również Naftoport daje Polsce szanse dywersyfikować źródła dostaw węglowodorów. Bezsprzecznie, MOŻLIWOŚĆ ta otworzyła przed Polską ogromną szanse zakupywania surowca z dowolnego miejsca na świecie.

W sytuacji kiedy w latach 2008-2014 zamknięto 15 europejski rafinerii tani surowiec jest niezbędny dla utrzymania produkcji, a rok 2015 z utrzymującymi się niskimi cenami ropy naftowej na światowych rynkach był szczególnie udany również dla polskiego sektora.

| 2014 (tys. m3) | 2015 (tys. m3) | |

| Benzyny silnikowe | 643 | 538 |

| Olej napędowy | 1 685 | 2 263 |

| Gaz płynny LPG | 3 632 | 3 648 |

| Lekki olej opałowy | 77 | 178 |

| Paliwo Jet | 39 | 63 |

| Cięzki olej opałowy | 87 | 16 |

| Ogółem paliwa płynne | 6 163 | 6 705 |

Tab. 1 Porównanie importu i nabyć w-w paliw ciekłych w roku 2015 i 2014, Źródło: POPiHN; Analiza: Instytut Studiów Energetycznych

Obok podpisanej umowy z Saudi Aramco, ciekawą informacją jest również import produktów ropopochodnych. Według szacunków POPiHN, import paliw ciekłych w roku 2015 wyniósł prawie 7 mln m3, czyli był większy w stosunku do roku 2014 o około 9%. To bardzo ważne dane gdyż nie może wykluczyć, iż w niedalekiej przyszłości może się przecież okazać, że taniej będzie jednak zakupić gotowy produkt końcowy.

Kończąc, warto powiedzieć jeszcze, że kontrakt z Saudi Aramco może oznaczać, że ropa naftowa ze Stanów Zjednoczonych pochodząca z formacji niekonwencjonalnych nie pojawi się szybko (przynajmniej do końca roku), w większych ilościach, w polskich rafineriach. Oczywiście podpisane kontrakty, w grudniu i na początku roku, przez PKN Orlen i Grupę Lotos, pozostawiają pole manewru, a jak pokazał przykład saudyjskiej ropy, warto zakupić nawet jeden tankowiec choćby w celach testowych. Nadal jest wiec mała szansa na pojedyncze tankowce z USA zakupione w formule spot. Naftoport jest przecież infrastrukturą, która pozwala odebrać transport surowca dla regionu Europy Środkowo-Wschodniej.