– Dane ENTSO-E za czerwiec są porażające. Zapotrzebowanie na energię elektryczną w Polsce osiągnęło rekordowo niski poziom 10 965 844 MWh, co w porównaniu do maja 2024 roku oznacza spadek aż o 15,9 procent. W stosunku do czerwca 2023 roku, to spadek o 13,1 procent. Nigdy, od kiedy analizuję te dane, nie było tak nisko – pisze Andrzej P. Sikora z Instytutu Studiów Energetycznych, w BiznesAlert.pl.

Mamy kłopot. Bez normalnie pracującej gospodarki, bez eksportu wojny nie wygramy. Jest bardzo niedobrze. Od miesięcy piszę, że dane z produkcji i konsumpcji energii elektrycznej w Polsce wskazywały na kłopoty w gospodarce. I przed wakacjami mamy ten dramat. Niedowierzałem, sprawdzałem, ale sprawdzali też znacznie lepsi. Najnowsze badanie PMI – koniunktury w sektorze wytwórczym wykonane przez S&P Global (S&P) pokazuje, że nie tylko przemysł utknął w dołku, ale że w czerwcu doszło do załamania produkcji, w tym na eksport, część pozostałych składowych spadała wolniej, ale nie na tyle, by PMI wzrósł z najniższego poziomu od końca 2023 roku. Przedłużająca się dekoniunktura w przemyśle skutkuje znacznie mniejszym zatrudnieniem. PMI sektora przemysłowego w Polsce wg S&P wyniósł w czerwcu 45 pkt (poniżej neutralnych 50 pkt. jesteśmy od maja 2022 roku) utrzymując się na poziomie maja. Jak podkreśla S&P Global w komentarzu do wyników badania, popyt na polskie wyroby przemysłowe nadal słabnie, liczba nowych zamówień zmniejszyła się dwudziesty ósmy miesiąc z rzędu, co stanowi najdłuższy spadek w historii, a tempo spadku pozostaje niepokojąco szybkie.

Dane ENTSO-E za czerwiec przyszły później niż zwykle. I są porażające. Zapotrzebowanie na energię elektryczną w Polsce osiągnęło rekordowo niski poziom 10 965 844 MWh (w maju 13 040 600 MWh – 9 969 092 MWh to produkcja ogółem netto w maju było 12 442 789 MWh), co w porównaniu do maja 2024 roku oznacza spadek aż o 15,9 procent. W stosunku do czerwca 2023 roku, to spadek o 13,1 procent. Nigdy, od kiedy analizuję te dane, nie było tak nisko.

Wytwarzanie ee ze źródeł gazowych wyniosło w czerwcu 878 519 MWh, gdy w maju 641 540 MWh wobec 1 017 452 MWh w kwietniu i było wyższe o 36,6 procent m/m (rok temu w czerwcu było 846 696MWh) i 3,6 procent wyższe rok do roku. W strukturze wytworzenia to 8,8 procent w maju było 5,2 procent (rok temu 7,6 procent).

Fatalnie dla polskiej gospodarki, polskiej energetyki. Szanowni Państwo, Rządzący: Jest źle. Tym bardziej, że immanentną cechą polskiej polityki energetycznej jest to, że w przestrzeni krąży jako „nieaktualna” i że „będzie”. Teraz jak rozumiem jest czas na „po wakacjach”, a za chwilę „do końca roku”. Bardzo żałuję, że rząd nie ma własnej, dobrej polityki energetycznej, nie stworzył żadnego dokumentu (trudno Polityką Energetyczną nazwać modyfikację z lutego – może lepiej „aktualizacją” Krajowego Planu Na Rzecz Energii i Klimatu na lata 2021–2030 (KPEiK) z 2019 roku), żadnej strategii – także gospodarczej, bez których nie ma co marzyć o efektywnej, korzystnej dla społeczeństwa transformacji energetycznej.

W czerwcu (24/06/2024) wprowadzono sankcje na Rosję w 14 pakiecie(sic!), które wejdą w życie tylko częściowo, bo przewidziano 9-miesięczny okres przejściowy w przypadku zakazu usług przeładunku rosyjskiego LNG na terytorium unijnym, który umożliwia eksport LNG do państw trzecich. Nie będzie możliwe przeniesienie ładunku ze statku na statek ani na brzeg w celu ponownego załadunku. Rozgraniczono te kwestie od importu rosyjskiego LNG na potrzeby państw unijnych. Sankcje obejmują reeksport, ale zainteresowane państwa UE mogą bez przeszkód na własne potrzeby sprowadzać rosyjskie LNG) na rosyjskie towary w ramach 14 pakietu przeciw Federacji Rosyjskiej (FR), spowoduje to znaczny spadek LNG w europejskich portach . Komentowałem to w kilku wypowiedziach ostatnio, także w publikowanym na CIRE komentarzu „Polskie LNG w drugim kwartale 2024” , gdzie skandalicznym nazwałem wybiórcze, jednak uderzające najbardziej polskiego konsumenta, traktowanie wcześniej małego LNG w Polsce i wyższych węglowodorów z grupy NGL (ang. natural gas liquids) czyli m.in. propanu, butanu, na dostawach których do zachodnich państw UE Rosja w ostatnim czasie zarobiła ponad 4 mld dolarów. A w okresie wakacyjnym zwracam Państwa uwagę, że właśnie z nimi (mimo także okresu przejściowego) będziemy mieć ciągle, jak widzę, niezarządzony problem. 20 grudnia 2024 roku to termin wejścia w życie wcześniejszych wobec LNG sankcji na rosyjskie LPG. To bardzo duża zmiana, chociaż na pierwszy rzut oka wydaje się, że strukturalnie rynek krajowy powinien się bilansować. W sytuacji zagrażającej stabilności dostaw państwo ma teoretycznie możliwość podjęcia odpowiednich narzędzi kryzysowych, choć miejmy nadzieję, że takie nadzwyczajne środki okażą się zbędne. Ale już dziś potrzebne jest odpowiednie przygotowanie się do sezonu grzewczego zmniejszające presję na rynek LPG, taniego i popularnego autogazu. Po wejściu sankcji, wg naszych obliczeń, zapasy strategiczne LPG wystarczają na maksymalnie 10 dni normalnego zużycia – a 2-3 dni, kiedy mamy zawirowania rynkowo-wojenne. Dziś jeszcze ceny autogazu (LPG) na wschodniej granicy Polski (cysterny kolejowe i autocysterny) i ceny gazu importowanego poprzez terminale morskie są ze sobą skorelowane, wykazują one historycznie, okresowe różnice na korzyść jednego lub drugiego kierunku (w szczególności dla gazu pochodzącego z obszaru ARA vs. gaz rosyjski). Posiadanie obydwu rodzajów terminali pozwala na najbardziej efektywny import LPG, korzystając z „lepszej” w danym momencie ceny, z któregoś z dwóch kierunków. Tylko trzy firmy posiadające jednocześnie terminal kolejowy i morski: Orlen, Gaspol i Onico. W przypadku sankcji i braku dostaw z Rosji i Białorusi (Uwaga: nie można wykluczyć dostaw ze wschodu np. z Kazachstanu!) dotychczas funkcjonujący jako strona arbitrażu benchmark DAF BREST straci dla polskiego rynku wartość na rzecz płynnych notowań CIF ARA Large i ANSI. Dostawy z Kazachstanu, o ile będą do Polski docierać, będą najprawdopodobniej wyceniane spotowo lub na zachodnim benchmarku. Nowa sytuacja pozwoli na szerokie wykorzystanie derywatów, co będzie czynnikiem stabilizującym pozwalającym na zawieranie kontraktów długoterminowych ze stałą ceną sprzedaży. Polski rynek przestanie być areną arbitrażu (CIF/DAF) i stanie się homogeniczny podobnie jak rynek niemiecki. Ale cena wzrośnie bardzo znacząco – z olbrzymią presją dla benzyny. Polska jako państwo członkowskie Unii Europejskiej i Międzynarodowej Agencji Energetycznej jest oczywiście zobowiązana utrzymywać zapasy obowiązkowe ropy i paliw odpowiadające za minimum 90 dni zapotrzebowania. To niemal ¼ rynku. Podkreślam, że mamy relatywnie niewielkie moce magazynowe w LPG. Obecnie wynoszą tylko ok. 50 tys. ton przy rocznej konsumpcji na poziomie 2,5 mln t. Ponieważ zgodnie z przepisami zapasy LPG są trzymane w benzynach, a to jeszcze bardziej zwiększa presję na pojemności magazynowe. Wykorzystuję to miejsce, aby namówić rządzących do wystąpienia jednak do UE/USA o dokonanie wyłączeń dla Polski w obszarze LPG (dalej prowadzone są rozmowy z Rosją nad utrzymaniem dostaw gazu ziemnego przez Ukrainę np. do Austrii, Węgier także Słowacji ), tak jak można było tego dokonać dla LNG, a Czytelników korzystających z butli gazowych, ogrzewania LPG namawiam jednak do dokonania wcześniejszych zakupów, gdyż ceny LPG są jeszcze normalne, ale dostawy z Rosji praktycznie stanęły, gdyż mimo dokonywanych płatności przez polskie podmioty zachodnie banki (presja USA) odmawiają dokonywania płatności.

W przywoływanym już „Polskim LNG w 2 kwartale 2024” napisałem, że europejski import gazu ziemnego i LNG z Rosji po raz pierwszy od prawie dwóch lat, od wybuchu pełnoskalowej wojny w Ukrainie, ponownie przewyższył dostawy z USA. Zatłaczanie gazu ziemnego i LNG z Rosji stanowiło co prawda łącznie „tylko” 15 procent całkowitych dostaw do UE, Wielkiej Brytanii, Szwajcarii, Serbii, Bośni i Hercegowiny oraz Macedonii Północnej, ale wg danych CEDIGAZ na koniec maja ‘24 Rosja była czwartym co do wielkości eksporterem LNG, z 14,29 mln ton co oznacza wzrost o 6,6 procent z 13,41 mln ton rok do roku i jest to największy bezwzględny wzrost (+0,88 mln ton) w marcu i kwietniu do którego przyczynił się wyższy eksport LNG z instalacji Sachalin 2, Wysock i Jamał LNG. W styczniu wzrost eksportu LNG był częściowo spowodowany wyższym wydobyciem z instalacji Portowaja i Jamał LNG. I to Europa była pierwszym odbiorcą rosyjskiego LNG, a eksport wzrósł o 13,2 procent rok do roku aż do 7,6 mln ton w okresie styczeń-maj. Za tym wzrostem stał wyższy import do Francji (+1,42 mln ton, czyli wzrost o 114 procent rok do roku do 2,7 mln ton). Dane amerykańskie pokazały również 10 krajów, które płaciły najwyższe średnie ceny. Były one rozliczane na zasadzie free-on-board (FOB) i obejmowały wszystkie koszty LNG do momentu eksportu, w tym koszty towarów i opłaty za skraplanie.

Kraje, które zapłaciły najwyższe ceny za dostawy LNG z USA w kwietniu 2024 roku to:

1. Niemcy 7,72 dolara za milion brytyjskich jednostek termicznych [mmBtu];

2. Polska 7,58 dolara/mmBtu;

3. Wielka Brytania 6,16 dolara/mmBtu;

4. Argentyna 5,7 dolara/mmBtu;

5. Japonia 5,48 dolara/mmBtu;

6. Finlandia 5,43 dolara za mmBtu;

7. Brazylia 5,42 dolara/mmBtu;

8. Dominikana 5,40 dolara/mmBtu;

9. Indie 5,19 dolara za mm/Btu;

10. Tajwan 5,10 dolara za mm/Btu.

Dane z USA pokazują również łączną liczbę dostaw ładunków od lutego 2016 roku z 48 stanów do kwietnia 2024 roku. 10 największych krajów to:

1. Korea Południowa 601 ładunków;

2. Francja 508;

3. Japonia 485;

4. Wielka Brytania 463;

5. Hiszpania 452;

6. Holandia 446;

7. Chiny 363;

8. Turcja 257;

9. Indie 250;

10. Brazylia 239.

Liczba ładunków wyeksportowanych w kwietniu 2024 roku z każdego z siedmiu amerykańskich zakładów eksportowych wyniosła łącznie 105 w porównaniu ze 119 w marcu 2024 roku.

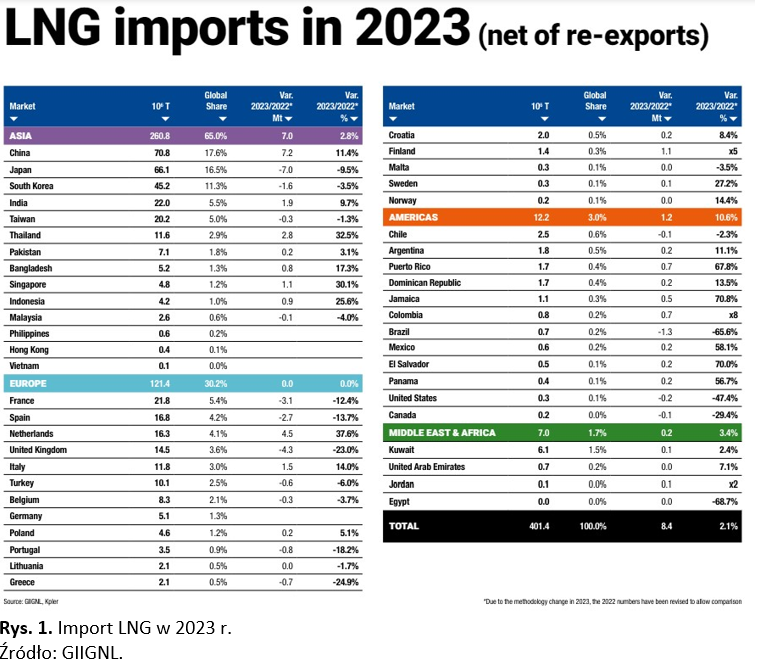

3 czerwca 2024 (miesiąc wcześniej niż zwyczajowo) GIIGNL opublikował swój raport roczny za ‘23 o rynku LNG . Wg autorów GIIGNL światowy import LNG osiągnął w 2023 roku poziom 401 mln ton, co oznacza „skromny” wzrost o 2,1 procent w porównaniu z rokiem poprzednim, gdzie pokazano, że globalny import LNG wzrósł o 4,5 procent w 2022 roku do 389,2 mln ton. I tu uwaga dla purystów, gdyż w raporcie za 2024 roku podano, że import LNG wzrósł o 5,6 procent w 2022 roku do 393 mln ton, co wynika z dostosowania metodologicznego w przetwarzaniu danych. Liczba krajów importujących wzrosła do 48, podczas gdy liczba krajów eksportujących pozostała na stałym poziomie 20. Wzrost ten był napędzany przez Azję (+7 mln ton) i obie Ameryki (+1,2 mln ton), podczas gdy popyt w Europie pozostał stabilny i wyniósł 121 mln ton. GIIGNL podał, że transakcje spot LNG wyniosły łącznie 141 mln t, co stanowi 35 procent importu LNG. W Azji trendy znacznie się różniły: import LNG do Japonii znacznie spadł (-7 mln ton), podczas gdy import do Chin wzrósł (+7,2 mln ton). Chiny wyprzedziły Japonię jako największy importer LNG na świecie.

Importerzy wrażliwi na ceny, tacy jak Indie, odnotowali wzrost importu ze względu na niższe ceny rynkowe, podczas gdy import Korei Południowej spadł do 45,2 mln ton ze względu na zmniejszone zużycie gazu ziemnego w produkcji energii. Import LNG do Europy ustabilizował się, a zauważalne trendy, takie jak Niemcy i Holandia, zwiększające swoje zdolności regazyfikacyjne, doprowadziły do znacznego wzrostu importu. Jednak inne kraje europejskie, które zwiększyły import w 2022 roku z powodu spadku rosyjskiego gazu rurociągowego, odnotowały spadek importu LNG w 2023 roku. Holandia importowała 16,3 mln ton, głównie z USA. Włochy zwiększyły import do 11,8 mln ton dzięki nowym terminalom opartym na FSRU, podczas gdy dostawy do Finlandii wzrósł dzięki pierwszemu terminalowi FSRU. Import Turcji nieznacznie spadł z powodu spadku zużycia gazu w gospodarstwach domowych i skutków ekonomicznych trzęsienia ziemi. Ameryka Północna i Południowa odnotowała 11-procentowy wzrost importu, napędzany przez Kolumbię, która zwiększyła import do 0,8 mln ton z powodu niedoborów energii wodnej.

Globalna zdolność regazyfikacji osiągnęła 1 143 mln t/r, a 17 nowych terminali dodało 68 mln t/r pojemności. Stany Zjednoczone okazały się największym eksporterem LNG, dostarczając 84,5 mln ton.

W porównaniu z 2022 rokiem Algieria zwiększyła podaż o prawie 3 mln ton, na czym skorzystały głównie Hiszpania, Włochy i Turcja. Również Coral South FLNG w Mozambiku dodał 2,6 mln ton, a głównymi miejscami docelowymi są Tajlandia, Chiny i Korea Południowa. Norwegia dodała 1,6 mln ton za pośrednictwem Hammerfest LNG, podczas gdy rosyjska Portovaya LNG działała z pełną wydajnością, zwiększając globalną podaż o 1,2 mln ton. Na Pacyfiku indonezyjska podaż wzrosła o 1,6 mln ton głównie z projektu Tangguh, podczas gdy Australia dodała 0,6 mln ton pomimo zamknięcia Darwin LNG. Omanie zwiększył przepustowość o 0,2 mln t. Znaczne spadki podaży zaobserwowano w Egipcie (-3,2 mln ton), Rosji (-1 mln ton) i Nigerii (-1,5 mln ton) z powodu różnych problemów operacyjnych i geopolitycznych. Globalne moce skraplania osiągnęły 481 mln t w 2023 roku, w tym 12 mln t pływających jednostek skraplania (FLNG).

GIIGNL potwierdził, że na koniec 2023 roku całkowita flota tankowców LNG składała się z 772 statków:

– 642 tankowców LNG

– 51 FSRU

– 79 statków (53 LNGV + 26 małych zbiornikowców LNG) o pojemności równej lub mniejszej niż 30 tys. m sześc.

Łączna zdolność ładunkowa na koniec 2023 roku wyniosła 114 mln m sześc., natomiast łączna zdolność operacyjna (statki uznane za zdolne do eksploatacji) wyniosła 113 mln m sześc. W 2023 roku dostarczono łącznie 41 statków, w porównaniu do 35 statków w 2022 roku. Liczba nowych zamówień wyniosła łącznie 66 sztuk, wobec 178 nowych zamówień w 2022 roku. Na koniec 2023 roku portfel zamówień obejmował 341 jednostek (58 mln m sześc.), w tym 3 FSRU i 9 LNGBV. Portfel zamówień stanowił 51 procent istniejącej zdolności przewozowej floty. 89 zamówionych jednostek ma zostać dostarczonych w 2024 roku. W jego skład wchodziły 2 FSRU i 6 LNGBV. W czerwcu pojawiły się też raporty IGU , Baker Hughes , WoodMAC i MUFG (Mitsubishi UFJ Financial Group) jest jedną z wiodących grup finansowych na świecie z siedziba główną w Tokio. Piszą w swoim dokumencie:

Fala nowych projektów LNG rusza od 2025 roku, która kończy kryzys energetyczny

Kryzys energetyczny, który rozpoczął się na dobre w 2021 roku wraz z napiętym rynkiem gazu, który został turbodoładowany przez wojnę rosyjsko-ukraińską, spowodował kryzys przystępności cenowej, krystalizując ryzyko deindustrializacji na całym kontynencie. W oparciu o obecny kształt projektów, do 2028 roku na światowe rynki trafi łącznie 248 mln ton LNG – na czele z USA i Katarem – co stanowi ~50procent z 476 mln ton obecnej globalnej podaży LNG. globalny popyt na LNG wyniósł “zaledwie” 405 mpta w 2023 roku.

Dwa możliwe stany przyszłości największej rozbudowy mocy w historii globalnego kompleksu LNG

Bezprecedensowa wielkość podaży – która stanowi największą ekspansję mocy w historii globalnego kompleksu LNG – doprowadzi rynek do znacznej nadpodaży i sugeruje, że zbliża się trwały koniec europejskiego kryzysu energetycznego. Tworzy to dwa możliwe przyszłe stany:

1. Stan ustalony 1 – podaż jest ograniczona przez niskie ceny. W tym scenariuszu nowe moce wytwórcze są po prostu zbyt duże, aby mogły zostać wchłonięte przez konsumentów, a zatem niektóre z nich mogą nie zostać wprowadzone na rynek. Biorąc pod uwagę, że Stany Zjednoczone odpowiadają za ~40 procent wszystkich przyrostów mocy LNG do 2030 roku (przy krytycznie mniej sztywnych umowach z odbiorcami niż inni duzi dostawcy), mechanizm, za pomocą którego miałoby się to odbywać, polega głównie na anulowaniu dostaw z amerykańskich terminali LNG.

2. Stan ustalony 2 – popyt absorbuje dostępną podaż, ponownie poprzez niskie ceny. W świecie commodity (towarów) teoria sugeruje, że „podaż tworzy swój własny popyt”. W takim scenariuszu ceny gazu będą musiały spaść do poziomu, na który ponownie pojawi się popyt. Globalne moce skraplania wzrosną z 476 mln t/r w 2024 roku do 623 mln t/r do 2028 roku (z wyłączeniem projektów “możliwych” i “spekulacyjnych”). Wykorzystanie globalnych zdolności skraplania wynosi zwykle ~90 procent co sygnalizuje, że efektywne zwiększenie podaży prawdopodobnie wyniesie około 132 mpta w latach 2025-28 lub ~33 mln t/r przez cztery kolejne lata. Rodzi to pytanie, czy popyt może rosnąć w takim tempie. Historia sugeruje, że tak. Popyt wzrósł tak mocno w latach 2016-20, ale aby to się powtórzyło, ceny LNG (i notowania gazu ziemnego TTF) musiałyby być niższe przez dłuższy czas.

Oba te stany równowagi będą wywierać istotną presję na ceny gazu w dół. Ceny gazu ziemnego będą się zmieniać między poprzednimi cyklami narastania nadpodaży a krańcowym kosztem gotówkowym LNG. Niższe ceny gazu przez dłuższy czas zwiększą konkurencyjność kosztową i będą miały pozytywny wpływ na dochody realne.

1. Aby to skwantyfikować, w poprzednich cyklach akumulacji w latach 2006, 2010, 2016-2017 i 2019 zaobserwowano globalne roczne ceny LNG w przedziale 4-7 USD/mmBtu (13-22 EUR/MWh), zbliżone do krańcowego kosztu gotówkowego w przedziale 4-6 USD/mmBtu (13-19 EUR/MWh).

2. Biorąc to pod uwagę, oczekujemy, że ceny gazu będą się wahać między krańcowym kosztem gotówkowym LNG a historycznymi okresami narastania kumulacji średnio w przedziale 4-7 USD/mmBtu w okresie „mega-podaży” w latach 2025-28.

3. Takie ceny gazu powróciłyby do „normalnego” poziomu sprzed wojny w Ukrainie (zgodnie z dekadą 2010–2019), poniżej ceny przejścia z węgla na gaz, a także byłyby (bardzo) konkurencyjne w stosunku do innych paliw (zwłaszcza oleju napędowego, oleju opałowego o wysokiej zawartości siarki i LPG).

Sektory, które najbardziej skorzystają na niższych cenach gazu, to przemysł, przedsiębiorstwa użyteczności publicznej i konsumenci.

Co to może oznaczać dla europejskich firm, energetyki i przedsiębiorstw użyteczności publicznej:

1. Od 2021 roku temat europejskiej dezindustrializacji staje się coraz większym problemem, głównie ze względu na trudne otoczenie kosztowe spowodowane wyższymi cenami energii, przeszkodami regulacyjnymi, spadkiem handlu z Chinami i zwiększoną konkurencją w związku ze wsparciem przemysłu USA za pośrednictwem ustawy o redukcji inflacji (zob. tutaj i tutaj).

2. Choć niższe ceny gazu przez dłuższy czas nie wystarczą, aby złagodzić wszystkie wyzwania stojące przed całym kontynentem, uważamy, że zwiększą one konkurencyjność Europy w zakresie kosztów energii, a także zasygnalizują pozytywny wzrost dochodów realnych dla europejskich konsumentów, a tym samym złagodzą wymiar przystępności cenowej trylematu energetycznego (zob. tutaj i tutaj).

3. Jeśli chodzi o europejskie korporacje, analizujemy Equinor i TotalEnergies jako najbardziej narażone na ceny spotowe gazu i LNG. Z kolei spośród przedsiębiorstw energetycznych najbardziej narażone na ceny spot energii elektrycznej są Fortum i Acciona Energia, natomiast największymi beneficjentami normalizacji cen energii są E.ON, Centrica i Enel, które w swojej działalności w zakresie dostaw mają pozycję „długą”.

Nie ma już miejsca w tym miesięcznym komentarzu, aby nawet po krótce omówić rynkowe analizy rynku gazowego i LNG Baker Hughes czy WoodMAC dlatego wyżej podaję tylko do nich linki.

Trzy linijki i garść danych IGU z ich 15-ego rocznego raportu LNG 2024 opublikowanego 26/04/2024. Wg IGU:

1. Globalny rynek LNG łączy obecnie 20 rynków eksportowych z 51 importowymi, podczas gdy podaż jest obecnie głównym czynnikiem ograniczającym wzrost.

2. Po dwóch latach poważnych turbulencji rynek LNG osiągnął nową, ale kruchą równowagę, biorąc pod uwagę brak wolnych dostaw w najbliższym czasie.

3. Wzrost zdolności odbioru LNG kształtował rozwój rynku w ciągu ostatnich 24 miesięcy, ponieważ na koniec lutego 2024 roku osiągnął imponujący poziom 1 029,9 mln t, dodając prawie 70 mln t w 2023 roku i czyniąc go najwyższym rokiem największego wzrostu od 2010 roku.

4. W 2023 roku ceny spot LNG spadły do poziomów akceptowalnych dla ożywienia wzrostu importu w Azji, ponieważ Platts JKM wynosił średnio 13,86 USD/mmBtu w ciągu roku, podczas gdy średnia roczna zmienność cen znacznie spadła w porównaniu z poziomami z 2022 roku, ale pozostaje powyżej poziomu sprzed kryzysu.

5. Globalny rynek LNG nadal szybko ewoluuje, ponieważ odpowiada na rosnące zapotrzebowanie na gaz na rynkach wschodzących, rosnącą liczbę i dywersyfikację uczestników rynku oraz przyspieszenie rozwoju technologii i innowacji.

6. Rynek o ograniczonej podaży boryka się jednak z kilkoma poważnymi niewiadomymi, które przyczyniają się do kruchości jego obecnej równowagi.

Natomiast przytoczę prognozę ICIS (pełny tekst na stronach ICIS) ., której „[…] horyzont sięga końca 2026 roku z dzienną szczegółowością i jest aktualizowany każdego dnia roboczego za pośrednictwem platformy Gas Foresight. Przewiduje się, że dostawy LNG dla UE11+GB osiągną 571 TWh w okresie letnim 24 roku, co oznacza spadek o 16 procent w porównaniu z poprzednim latem. Prognozuje się, że wysyłka regionalna na zimę 24/25 wyniesie 640 TWh, czyli o 8 procent mniej niż zeszłej zimy. W obu okresach wiodącą rolę będzie miała Francja (24 procent).

– Oczekiwania dotyczące słabszego sezonowego zużycia gazu w ujęciu rocznym ograniczą sprzedaż LNG. Mniej pilne jest również napełnianie zapasów gazu ziemnego rezerwami regionalnymi, które mają osiągnąć obowiązkowy unijny cel napełnienia na poziomie 90 procent w sierpniu, trzy miesiące wcześniej.

– Dystrybucja LNG będzie w najbliższej przyszłości konkurencją dla norweskiego importu rurociągowego w walce o pozycję wiodącego regionalnego dostawcy. W okresie letnim 24 roku oba źródła dostaw będą miały 32 procent udziału w całkowitych dostawach do regionu, które wyniosą 1 772 TWh. Całkowite dostawy regionalne wyniosą 1 956 TWh w sezonie zimowym 24/25, w którym wysyłka LNG będzie miała nieco wyższy udział (33 procent), podczas gdy wolumeny norweskie pozostaną na poziomie 32 procent (618 TWh).

– Oczekuje się, że zdolności importowe LNG wzrosną tego lata, gdy niemieckie Stade FSRU i Deutsche ReGas osiągną komercyjną eksploatację. Dostawy z Norwegii zostaną jednak utrudnione pod koniec trzeciego kwartału, gdy prace konserwacyjne infrastruktury gazowej zostaną przyspieszone. Dzienne ograniczenia przepustowości przekraczające 150 mln m sześc. dziennie spodziewane są przez większą część września. Poza naszym rynkiem i terminalem LNG w Grecji powinien zostać uruchomiony również terminal LNG w Aleksandropolis.

– W 2025 roku europejscy nabywcy LNG będą zmuszeni do zagłębienia się w coraz bardziej zatłoczony rynek światowy. Według siostrzanego produktu ICIS LNG Foresight, światowy rynek LNG będzie miał długą pozycję o 2 miliony ton w okresie letnim 24, ale niedostateczną podaż w sezonie zimowym 24/25 o 22 miliony ton”.

Na zakończenie jeszcze o aferze z Global Venture i także gdzieś tam z naszym Orlenem.

10 czerwca agencje (Bloomberg, Reuters i in.) podały, że amerykański regulator (FERC) nakazał Venture Global LNG dostarczenie klientom dokumentów dotyczących problemów co do uruchomienia zakładu w Luizjanie. Duet na szczycie największego i najbardziej kontrowersyjnego amerykańskiego eksportera LNG, Venture Global LNG, współzałożonego przez Michaela Sabela i Roberta Pendera , jest obecnie jednym z największych amerykańskich eksporterów LNG. Pomimo roszczeń kontraktowych od sześciu klientów, firmie udało się wyprodukować ponad 100 mln ton LNG. Jak Państwo pamiętacie należąca do Venture Global LNG instalacja w Calcasieu Pass znalazła się w centrum ostrego sporu z udziałem firm globalnych, w tym BP, Shell i także naszego Orlenu co do dostęp do LNG w kontraktach długoterminowych na formułach cenowych z w/w zakładu. Pierwsze LNG Calcasieu Pass wyprodukował 19 stycznia 2022 roku, a pierwszy ładunek rozruchowy opuścił zakład 1 marca tegoż roku. Jednak Venture Global do dziś nie zadeklarował jeszcze rozpoczęcia działalności komercyjnej w obiekcie o wydajności projektowej 10 mln t/r, który składa się z 18 modułowych jednostek skonfigurowanych w 9 blokach. No i do tej pory sprzedał ponad 250 ładunków „rozruchowych” po cenach spot, znacznie wyższych niż te, które zostały zapisane w formułach dla kontraktów długoterminowych. Venture Global LNG produkuje i wysyła LNG od ponad dwóch lat, ale nie zapewnia dostaw klientom kontraktowym, twierdząc, że zakład nie jest jeszcze w pełni operacyjny, czyli nie jest oddany do użytkowania. Firma w lutym ‘24 zwróciła się do FERC o przedłużenie terminu oddania obiektu do eksploatacji o dodatkowy rok, czyli do 21 lutego 2025 roku. FERC poinformowała w swoim postanowieniu, że wyznaczy sędziego administracyjnego, który ustali szczegóły dystrybucji dokumentów rozruchowych. FERC chce, aby Venture Global i klienci negocjowali warunki nakazu tzw. ochronnego. BP i Shell w styczniu, później Orlen zwróciły się do FERC o zmuszenie Venture Global LNG do ujawnienia dokumentów w celu ustalenia, dlaczego operacje komercyjne utknęły w martwym punkcie, nazywając opóźnienie „bezprecedensowym i niewytłumaczalnym”.

W marcowym liście do amerykańskich organów regulacyjnych Shell stwierdził, że Venture Global zlekceważył „normy branży LNG”, zamieniając rutynowy wielomiesięczny proces rozruchu w lata, aby utrzymać ładunki na własny użytek. „Nadużył i nadal nadużywa procesu regulacyjnego, aby osiągnąć swoje cele komercyjne” – napisał Shell, wskazując na sprzedaż przez parę 257 ładunków z zakładu, który według właścicieli nich nie jest gotowy do działalności / sprzedaży komercyjnej.

VG sprzedała LNG na rynku spotowym za cenę, którą Shell oszacował na 48,8 mln dolarów za ładunek, czyli o 29 mln dolarów więcej niż gdyby ładunki te zostały dostarczone w ramach jej kontraktów. Calcasieu Pass zebrał 7,6 miliarda dolarów ze sprzedaży do końca 2023 roku, „o 4,5 miliarda dolarów więcej niż w przypadku sprzedaży po średnich cenach” – poinformował regulatorów. Dyrektor generalny Venture Global, Sabel, przyznał, że jego ceny kontraktowe były znacznie niższe niż innych, ale powiedział, że gdyby był w stanie podpisać umowy po wyższych cenach, „pomogłoby nam to o wiele bardziej”.

Odrzuca twierdzenie Shella, że terminal Calcasieu został zbudowany na barkach i ryzyku posiadaczy długoterminowych kontraktów i uważa, że kiedy dostarczy gaz do tych nabywców na początku przyszłego roku, „problem związany z CP1 (Calcasieu Pass) zniknie” . Dokumenty obejmują trwające naprawy wytwornicy pary z odzyskiem ciepła oraz 124 cotygodniowe raporty z uruchomienia i inspekcji na miejscu, „które dokumentują istotne problemy wpływające na ten krytyczny sprzęt elektrowni” – powiedział rzecznik Venture Global. Rzecznik Shella nazwał nakaz „zwycięstwem przejrzystości”. Nakaz może prowadzić do ujawnienia „informacji o tym, dlaczego Venture Global kontynuuje strategię opóźniania ogłoszenia zakończenia procesu oddawania do użytku i unikania dostarczania ładunków do tych samych partnerów, którzy umożliwili realizację projektu”.

BP, Shell, Edison, Repsol, Galp Energia i inni, którzy podpisali długoterminowe kontrakty na pozyskanie LNG, twierdzą, że przedłużające się uruchomienie CP pozbawiło ich miliardów dolarów w biznesie. Venture Global sprzeciwiło się żądaniom firm, twierdząc jednak, że nie dostarczy dokumentów, chyba że zostanie to nakazane. FERC odrzuciła to posunięcie, twierdząc, że firma VG „nie wykazała, dlaczego “wysoce poufne” dokumenty, o które prosili klienci, nie mogą być odpowiednio chronione przez umowę ochronną regulującą te dokumenty”. I nakazała Venture Global dostarczenie klientom kopii żądanych dokumentów w terminie pięciu dni od otrzymania wykonanego nakazu ochronnego. 13 czerwca 2024 roku Venture Global razem z D. TRADING (handlowy oddział ukraińskiej grupy DTEK) ogłosił zawarcie kompleksowego porozumienia szefów (Head Of Agreement – HOA) na dostawy amerykańskiego skroplonego gazu ziemnego (LNG) na Ukrainę i do Europy Wschodniej. HOA przewiduje, że spółka zależna DTEK, D. TRADING, zacznie kupować LNG z zakładu Plaquemines LNG należącego do Venture Global jeszcze w tym roku (do końca 2026 roku), aby zaspokoić krótko- i średnioterminowe potrzeby w zakresie bezpieczeństwa energetycznego Ukrainy i szerszego regionu Europy Wschodniej. Ponadto HOA przewiduje, że D. TRADING będzie kupować do 2 mln t/r LNG z trzeciego zakładu Venture Global, CP2 LNG, przez 20 lat. HOA wzywa również do współpracy w zakresie możliwości dostępu do przepustowości terminali regazyfikacyjnych i gazociągów, które zapewniają zintegrowaną i elastyczną ścieżkę transportową wspierającą bezpieczeństwo energetyczne regionu. No i pod koniec czerwca FERC zalecił Venture Global dostarczenie swoim klientom (m.in. Shell, BP, Edison, Repsol, Galp, Orlen/PGNiG, należąca do Sinopec firma Unipec i CNOOC) dokumentów dotyczących terminu uruchomienia terminalu eksportowego Calcasieu Pass LNG w Luizjanie zgodnie z dokumentem wydanym 25 czerwca, gdzie także zatwierdził wniosek Venture Global Calcasieu Pass o ponowne wprowadzenie uzgodnień dla substancji niebezpiecznych. Wojna na dokumenty trwa. A w tle olbrzymie pieniądze. Ależ to jest POLITYKA – tylko jakoś POLSKI w niej nie widzę, mimo, że zamieszany jest w to Orlen.

Sikora: Polskiego LNG jest coraz więcej a udział Europy w światowym imporcie to prawie 24 procent,