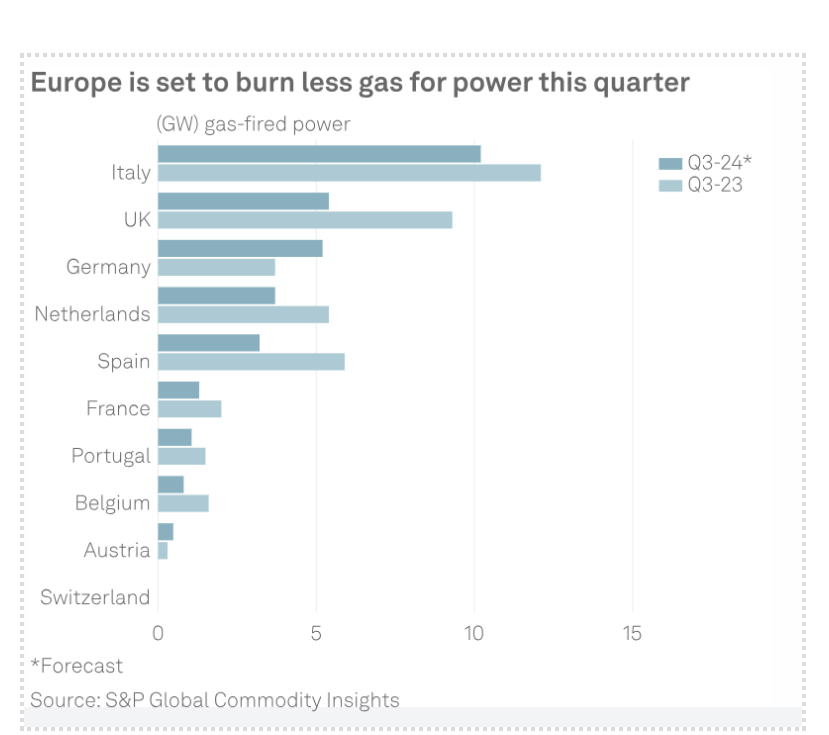

– Dostawy LNG do Europy spadły z powodu wyższych poziomów zapasów w połączeniu z oczekiwanym popytem w Azji Południowej i Południowo-Wschodniej, który zacznie spadać wraz z nadejściem sezonu monsunowego. Dodatkowo Europa spala mniej gazu ziemnego w energetyce – pisze Andrzej P. Sikora z Instytutu Studiów Energetycznych w BiznesAlert.pl.

W zeszłym miesiącu pisałem o dziwnych, źródłowych danych z ENTSO-E, na których opieram swoje komentarze. Zwyczajowo różnią się one od danych krajowych – trudno i szkoda, że tak prostej sprawy nie można nawet na gruncie europejskiej współpracy ujednolicić.

Czekałem też na dane za lipiec, aby także zweryfikować dane czerwcowe. ENTSO-E danych nie poprawiło, nie zmieniło. Za to dostaliśmy informację, że „wg danych KSE zapotrzebowanie w czerwcu było około 12,6TWh, a fotowoltaika po prostu przeszła na inne raportowanie. […] PV znajduje się teraz w innej kolumnie i trzeba poczekać po przejściu zmiany na rynku bilansującym”.

Warto podkreślić, że obecnie dane PSE/KSE są na innej stronie, czyli: https://raporty.pse.pl/ i zmieniono raportowanie z JWCD/nJWCD na Generatory/Magazyny/OZE, może stąd aż tak duże rozbieżności. Po zebraniu danych za cały miesiąc, po tym jak zmieniono rynek bilansujący w połowie czerwca, wydaje się, że od kolejnego miesiąca powinno być lepiej. Ano zobaczymy, bo w lipcu dane z ENTSO-E przysłali po staremu. Wytwarzanie te ze źródeł gazowych wyniosło w lipcu 1 308 249 MWh.

W lipcu metanowiec „Prism Courage” przywiózł ze Stanów Zjednoczonych do Świnoujścia trzechsetny już transport skroplonego gazu ziemnego. Od uruchomienia terminalu w Świnoujściu Orlen/PGNiG odebrał prawie 24 miliony ton surowca. Łączny wolumen wszystkich 300 dostaw wynosi około 358,9 TWh, co odpowiada 23,6 mln ton LNG (ponad 31,2 mld m sześc. gazu ziemnego). Najwięcej dostaw LNG dotarło do Świnoujścia z Kataru – 143, z USA pochodziły 134. Na kolejnych miejscach znalazły się Norwegia – 14 ładunków, Nigeria – 3, Trinidad i Tobago również z 3, Egipt – 2 ładunki, a także Gwinea Równikowa – 12.

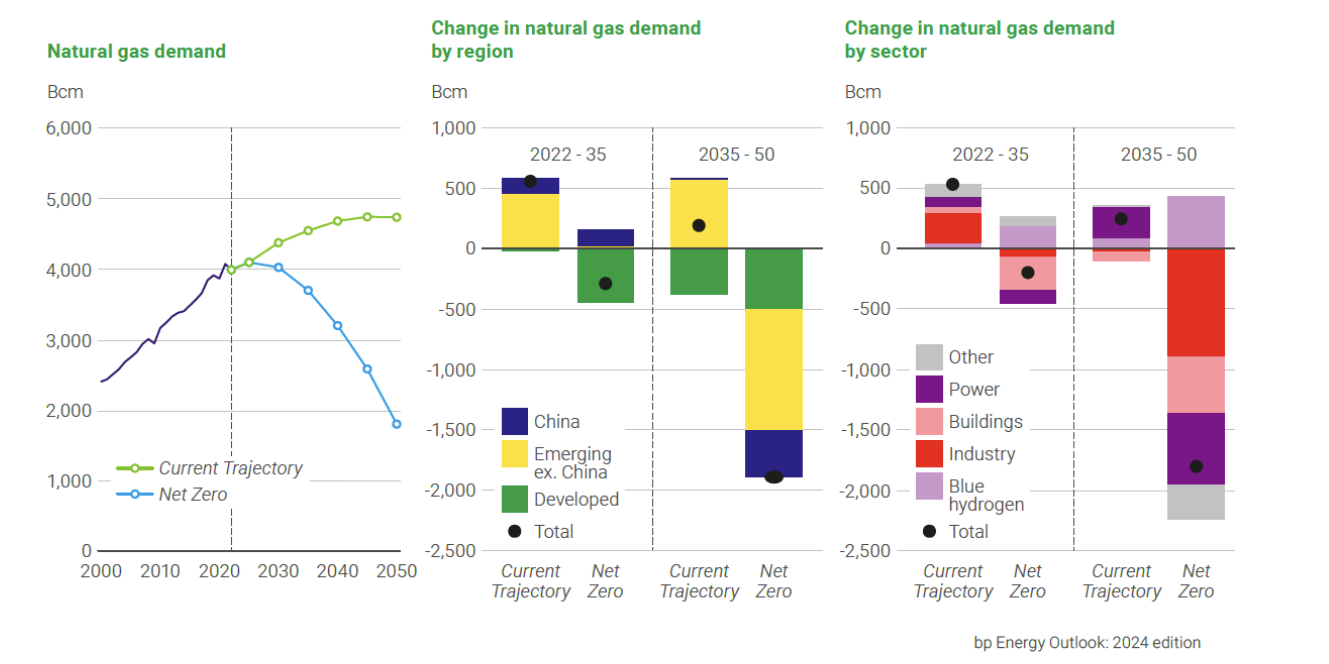

Ze statystyk warto przywołać i odnotować BP Outlook, który na 2024 rok pojawił się 10 lipca. BP w swojej analizie podniosło prognozy dotyczące popytu na ropę i gaz ziemny ze względu na spowolnienie przejścia gospodarki światowej na czystą energię. Brytyjczycy przewidują, że popyt na ropę naftową wyniesie około 97,8 mln baryłek dziennie (b/d) w 2035 roku zgodnie z obecnym scenariuszem trajektorii BP, co oznacza wzrost o ponad 5 procent w porównaniu z ubiegłoroczną projekcją. Zapotrzebowanie na gaz w 2035 roku jest o 3 procent wyższe niż prognozowano w ubiegłym roku. Prognozy BP dotyczące emisji CO₂ są wyższe niż w ubiegłym roku, ale przewiduje się, że poziomy emisji będą niższe do 2050 roku zarówno przy obecnej trajektorii, jak i scenariuszu zerowej emisji netto. Z mojej gazowniczej perspektywy BP pisze, że wielkość popytu na gaz ziemny zależeć będzie od tempa transformacji energetycznej. I myślę, że my w Polsce szczególnie dobrze powinniśmy to zapamiętać.

Prognoza koncentruje się na dwóch scenariuszach: obecnej trajektorii i zerowej emisji netto.

Obecna trajektoria ma na celu uchwycenie szerokiej ścieżki, po której obecnie porusza się globalny system energetyczny, podczas gdy zerowa emisja netto bada, w jaki sposób różne elementy systemu energetycznego mogą się zmienić, aby osiągnąć znaczną redukcję emisji ditlenku węgla. BP spodziewa się, że popyt na LNG wzrośnie „gwałtownie” w najbliższym czasie, ale perspektywy po 2030 roku stają się coraz bardziej zależne od tempa transformacji, zwłaszcza w Europie i Azji, które polegają na imporcie LNG, aby zaspokoić rosnące zapotrzebowanie na gaz ziemny. Popyt na LNG rośnie „solidnie” w pierwszej części prognozy, napędzany rosnącym popytem w gospodarkach wschodzących, w tym w Chinach, ponieważ rosnące wykorzystanie gazu ziemnego w tych gospodarkach jest w dużej mierze zaspokajane przez importowany LNG.

Źródło: BP Energy Outlook 2024.

Do 2030 roku popyt na LNG będzie o 40 i 30 procent wyższy od poziomu z 2022 roku, odpowiednio przy obecnej trajektorii i zerowej emisji netto. BP twierdzi, że główna różnica między tymi dwoma scenariuszami do 2030 roku odzwierciedla kontrastujące trendy w UE i Wielkiej Brytanii. Przy obecnej trajektorii popyt na LNG w UE i Wielkiej Brytanii wzrośnie do 2030 roku, ponieważ nadal dostosowują się one do utraty importu gazu ziemnego za pomocą rosyjskich rurociągów. Z kolei, w zerowej emisji netto, większe przejście na alternatywne źródła energii w połączeniu z szybszym wzrostem efektywności energetycznej oznacza, że do 2030 roku popyt na LNG w UE i Wielkiej Brytanii będzie niższy niż w 2022 roku, choć nadal powyżej poziomów z 2021 roku, czyli przed wojną w Ukrainie. W obecnej sytuacji popyt na LNG wzrośnie o ponad 25 procent w ciągu kolejnych 20 lat. Według BP ten wzrost popytu wymaga nawet 300 mld sześc. dodatkowych mocy skraplania, które zostaną uruchomione po 2030 roku. Z kolei, wzrost popytu na LNG do 2030 roku przy zerowej emisji netto zostanie odwrócony w ciągu następnej dekady, a do 2050 roku światowy handel LNG będzie o około 40 procent niższy niż w 2022 roku, co oznacza, że nie są wymagane żadne dodatkowe zdolności skraplania poza tymi, które są już w budowie. BP twierdzi, że ten poszerzający się zakres wyników zwiększa niepewność związaną z inwestycjami w instalacje LNG, których ekonomiczny okres eksploatacji zazwyczaj wynosi 15-20 lat.

Źródło: BP Energy Outlook 2024.

Wzrost popytu na LNG po 2030 roku przy obecnej trajektorii jest napędzany wyłącznie przez utrzymujący się silny wzrost w gospodarkach wschodzących (z wyłączeniem Chin), przy czym Indie odpowiadają za jedną trzecią tego wzrostu. BP twierdzi, że ogólny wzrost światowego handlu LNG jest hamowany przez spadający popyt w Europie w miarę odchodzenia regionu od gazu ziemnego oraz w Chinach, gdzie wzrost dostaw rurociągami z Rosji zmniejsza zapotrzebowanie na import LNG.

Popyt na LNG w gospodarkach wschodzących o zerowej emisji netto również będzie nadal rósł do 2030 roku, zanim osiągnie szczyt pod koniec dekady, ale wzrost ten jest z nawiązką równoważony przez gwałtowne spadki w głównych ośrodkach popytu w Europie i rozwiniętych gospodarkach azjatyckich, ponieważ wykorzystanie gazu w tych gospodarkach jest wypierane przez rosnącą elektryfikację i przejście na niskoemisyjne źródła energii – powiedział BP.

W lipcu mieliśmy też informację, że Orlen (przez biuro PGNiG w Monachium) zawarł kontrakt z ZSE na dostawy LNG przez Litwę (terminal Kłajpeda) i Polskę (GIPL) do Słowacji (Vyrava). Spółka ZSE jest drugim co do wielkości dostawcą gazu na Słowacji, a zakontraktowane ilości pokryją około 30 procent zapotrzebowania ZSE Energia w ciągu roku, ale nie podała dalszych szczegółów, poza tym, że dostawy do FSRU Independence w Kłajpedzie zostaną zrealizowane w 2025 roku. Dostawy gazu będą transportowane za pośrednictwem gazowego połączenia międzysystemowego Polska-Litwa (GIPL) do polskiego systemu gazowego, a następnie przesyłane na Słowację za pośrednictwem interkonektora Vyrava.

Źródło: www.tsoua.com/en/

Według Orlenu (od maja 2022 firma korzysta z terminalu w Kłajpedzie, gdzie odebrano wg wiedzy ISE 11 transportów) po raz pierwszy (przynajmniej według oficjalnych komunikatów) słowacka spółka będzie importować gaz ziemny z kierunku północnego, a cena gazu w ramach kontraktu będzie ustalana w sposób komercyjny.

W zeszłym miesiącu terminal FSRU, obsługiwany przez KN Energies, wznowił działalność po prawie miesięcznym przeglądzie technicznym w duńskim Lindø.

W tym kontekście warto w paru zdaniach opisać transakcję, która w mojej opinii będzie miała znaczenie także dla polskiego rynku. Szwajcarska firma MET Group (spółka córka lokowanego w Singapurze funduszu Keppel), zajmująca się handlem energią, zawarła 10-letnią umowę na zakup LNG od Shell. Według MET głównym celem firmy jest „zaopatrywanie europejskich klientów w amerykański LNG, a długoterminowa umowa na bazie FOB (free on board) jeszcze bardziej zdywersyfikuje portfel dostaw LNG, pomagając zapewnić bezpieczeństwo dostaw dla klientów w całej Europie, począwszy od popytu na własne elektrownie gazowe, a skończywszy na energochłonnych przedsiębiorstwach przemysłowych oraz MŚP i gospodarstwach domowych”. Nie podano dalszych szczegółów dotyczących transakcji. MET zawarł we wrześniu ’239 20-letnią, niewiążącą umowę z amerykańskim operatorem terminali LNG Commonwealth LNG na zakup 1 mln ton LNG z proponowanego zakładu LNG w Cameron w stanie Luizjana (moc 9,3 mln ton LNG). Firma posiada długoterminowe rezerwacje mocy regazyfikacyjnych w Niemczech, Chorwacji i Hiszpanii, a w ostatnich latach importowała je do ośmiu różnych krajów. Obejmuje to kraje basenu Morza Śródziemnego (Grecja, Włochy, Chorwacja, Hiszpania), Europę Północno-Zachodnią (Wielka Brytania, Belgia, Niemcy) i region nordycki (Finlandia). W 2023 roku MET dostarczył do Europy ponad 30 ładunków LNG. Spółka posiada prawa do zdolności przepustowych w chorwackim terminalu FSRU i w kwietniu ’21 odebrała pierwszą dostawę w terminalu Krk10. Ponadto MET ma wykupione moce regazyfikacyjne w terminalu importowym LNG w niemieckim Lubminie, należącym do Deutsche ReGas.

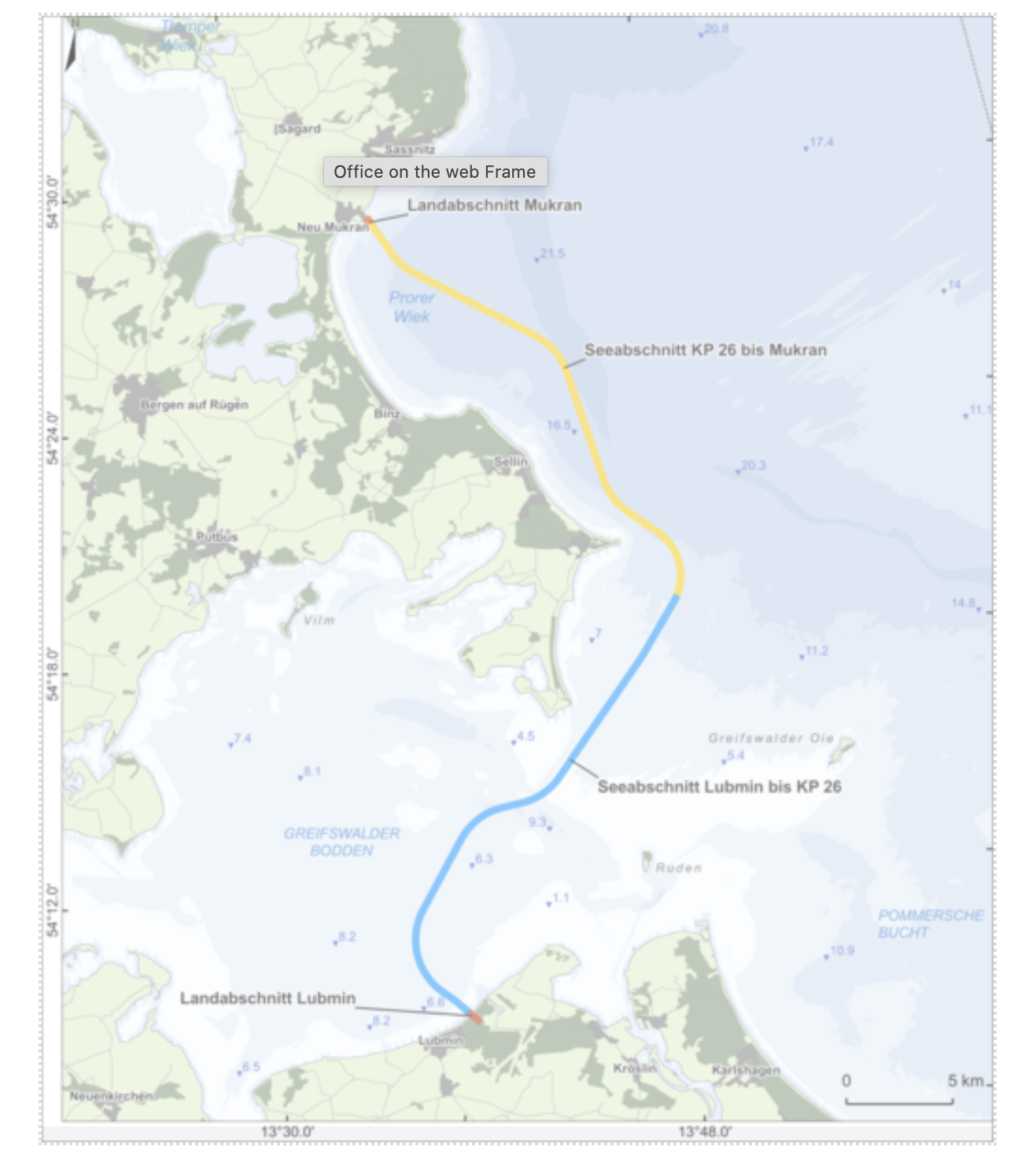

A do Mukran właśnie w lipcu (4/07/24) przypłynął z Lubmina drugi FSRU13.

Źródło: Deutsche ReGas

„[…] Jednostka w 50 procent należy do Hoegh LNG i jest czarterowana przez Deutsche ReGas od francuskiego TotalEnergies. Po opuszczeniu Lumbin, Neptune znajdował się przez około miesiąc w Fayard, w duńskim porcie Odense, aby zakończyć prace przygotowawcze przed wdrożeniem go do terminalu Mukran LNG na wyspie Rugia. Przed przybyciem Neptuna w terminalu znajdował się zbudowany w 2021 roku Energos Power o pojemności 174 000 m sześc., należący do amerykańskiej firmy Energos Infrastructure. W czerwcu ubiegłego roku Deutsche ReGas podpisała umowę z rządem RFN na podczarter FSRU dostarczonego w 2021 roku przez Hudong-Zhonghua. Deutsche ReGas przejął czarter Energos Power w październiku ubiegłego roku. Co więcej, Deutsche ReGas odebrał pierwszy tankowiec LNG w Mukran w marcu w ramach fazy rozruchu, a w kwietniu otrzymał pozwolenie na eksploatację obiektu. W zeszłym miesiącu Deutsche ReGas przeniósł Energos Power na morze, przed przybyciem drugiego FSRU. FSRU będą umieszczone obok siebie przy nabrzeżu nr 12 w porcie Mukran. W ciągu najbliższych kilku dni drugi statek regazyfikacyjny Energos Power będzie również stacjonował obok Neptuna. Rzecznik Deutsche ReGas powiedział LNG Prime, że „terminal jest nadal w trakcie rozruchu pod warunkiem uzyskania pozwolenia”.

Terminal Mukran będzie oferował roczną zdolność regazyfikacyjną do 13,5 mld m sześc. gazu ziemnego i będzie w stanie pokryć do 15 procent całkowitego zapotrzebowania Niemiec na gaz ziemny. Polska zużywa ostatnio 16-18 mld m sześc./r a terminal w Świnoujściu po rozbudowie będzie miał ok. 8 mld m sześc. zdolności regazyfikacyjnych rocznie. Deutsche ReGas twierdzi, że „prywatnie finansowany terminal ma największą przepustowość ze wszystkich niemieckich terminali LNG i odgrywa „centralną rolę” w zaopatrywaniu wschodnich Niemiec, odbiorców przemysłowych w południowo-zachodnich Niemczech i sąsiednich krajach Europy Wschodniej”. Co bardzo ważne (także w kontekście planów przesyłania wodoru) w skład terminalu Mukran wchodzi rurociąg Ostsee Anbindungsleitung (OAL)16. Niemiecka firma Gascade zbudowała gazociąg, który łączy terminal LNG w porcie Mukran z niemiecką siecią przesyłową gazu w Lubminie. Belgijski Fluxys kupił w kwietniu 2024 roku udziały w tym rurociągu. (Pytam się, dlaczego nie Gaz-System, a może jeszcze lepiej EuRoPolGaz?) Terminal jest połączony z gazociągiem poprzez punkt wejścia o nazwie Baltic Energy Gate (BEG). Liczący około 50 kilometrów OAL łączy terminal LNG w porcie Mukran na wyspie Rugia z Lubminem, gdzie jest połączony z siecią rurociągów. Dzięki tej inwestycji Fluxys pogłębia współpracę z Gascade: obaj operatorzy systemów przesyłowych są już współwłaścicielami rurociągów NEL i EUGAL.

Źródło: www.gascade.de/en/our-network/our-pipelines/oal

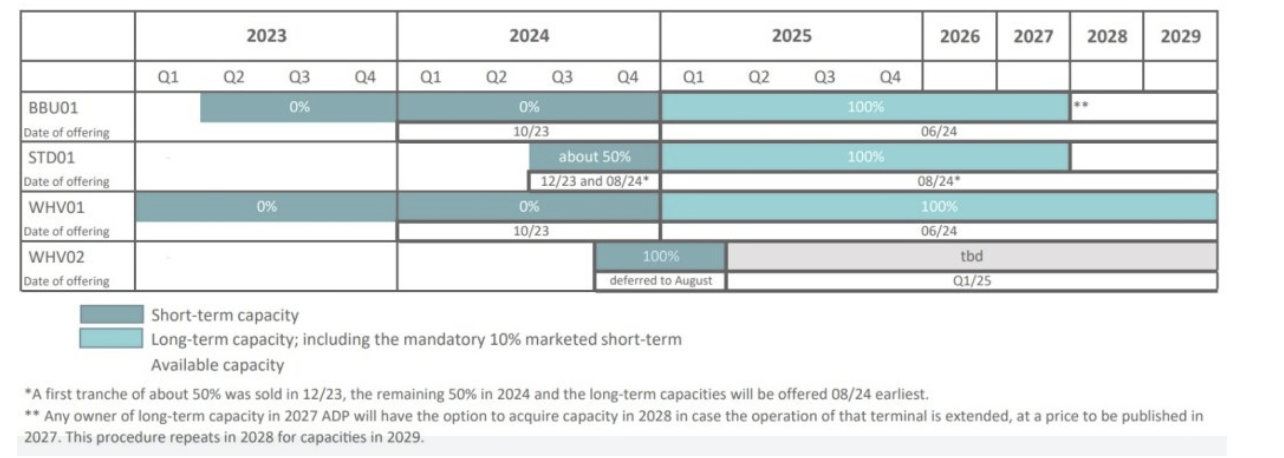

W czerwcu Deutsche ReGas zaprosił rynek do wyrażenia zainteresowania mocą regazyfikacyjną w zakładzie Mukran FSRU w latach 2024-2027, ale jak rozumiem na nowe zdolności jeszcze nikt się nie zgłosił. TotalEnergies poinformował już w 2023 roku, że zakontraktował zdolność regazyfikacji na poziomie 2,6 mld m sześc./rok, a szwajcarska (w/w) firma handlowa MET Group również zarezerwowała moce produkcyjne w obiekcie FSRU łącznie 3,6 mld m sześc.

Z kolei państwowy operator terminali LNG Deutsche Energy Terminal (DET) poinformował w lipcu, że ogłosi nowe aukcje przepustowości dla swoich zakładów FSRU w Brunsbüttel i Wilhelmshaven po tym, jak w ostatniej (lipcowej) rundzie marketingowej nie otrzymał żadnych ofert. W trzech rundach aukcji, które odbyły się między 13 czerwca a 3 lipca 2024, DET zaoferował produkty krótkoterminowe na 2025 roku, a także produkty długoterminowe na lata 2025-2029 dla mocy regazyfikacyjnych w terminalach LNG Brunsbüttel i Wilhelmshaven 1. „Te produkty nie zostały wprowadzane do obrotu. Ogólnie rzecz biorąc, rundy marketingowe bez ofert nie są niczym niezwykłym i są częścią zachowania rynku. Ten wynik nie był dla nas zaskoczeniem. Niskie ceny gazu w Europie stanowią obecnie niewielką zachętę do importu LNG. W tej chwili pierwszeństwo mają ładunki kierowane do Azji, głównie ze względu na sytuację cenową” – to stanowisko DET18. Jako regulowane przedsiębiorstwo federalne, DET publikuje specyfikacje cenowe Niemieckiej Federalnej Agencji ds. Sieci. Z kolei przedsiębiorstwa nieregulowane mają swobodę w ustalaniu swoich cen. Ponadto terminale DET podlegają unijnemu prawu konkurencji w zakresie ustalania cen.

Źródło: DET.

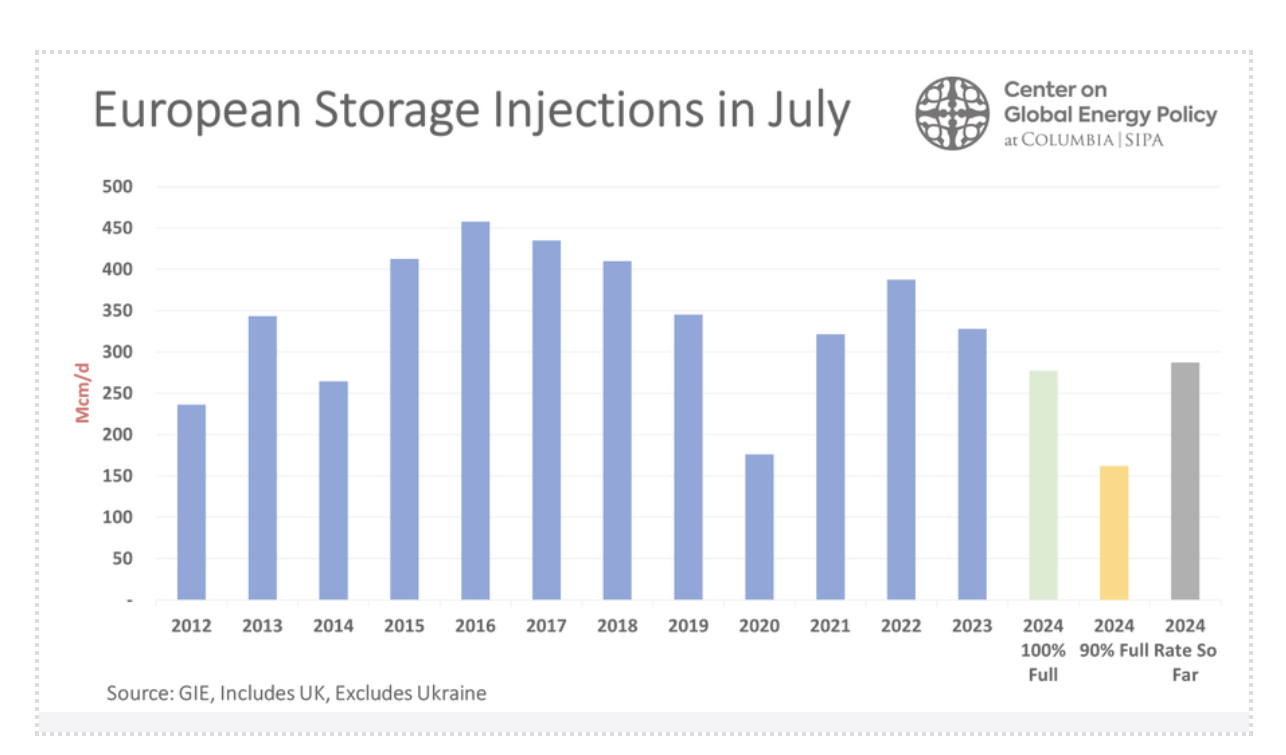

Lipiec jest pierwszym miesiącem w tym roku, w którym dotychczasowe poziomy zatłaczania magazynów gazu wyprzedzają to, co jest potrzebne do wypełnienia ich do 1 listopada. W tym tempie wielkość zatłaczania musi spaść do 87 procent średniej 5-letniej (w lipcu było to 92 procent), aby zapobiec przedwczesnemu ich wypełnieniu. Rynek jest na dobrej drodze, aby do połowy sierpnia osiągnąć poziom 90% wyznaczony przez UE.

Źródło: GIE.

Źródło: S&P Global Commodity Insights; GIE..

EIA prognozuje wzrost eksportu skroplonego gazu ziemnego, a także wyższe ceny gazu ziemnego w Henry Hub oraz wzrost cen ropy naftowej Brent na początku 2025 roku, przedstawiając jednocześnie oczekiwania dotyczące magazynowania gazu pod koniec sezonu zatłaczania. EIA uważa19, że cena spotowa gazu ziemnego Henry Hub wyniesie średnio prawie 2,90 dolarów/MMBtu w drugiej połowie tego roku, w porównaniu ze średnią roczną około 2,10 dolarów za MMBtu, a w 2025 roku osiągnie średnio 3,30 dolarów. Prognoza (robiona jeszcze przed huraganem Beryl) przewiduje, że eksport brutto skroplonego gazu ziemnego z USA pozostanie niezmieniony w 2024 roku w porównaniu z 2023 roku na poziomie 12 bcf/d (0,3399 mld m sześc./d) choć nadal jest na dobrej drodze do wzrostu do 14 bcf/d (0,3965 mld m sześc./d)20 w 2025 roku. EIA stwierdziła, że średnia cena ropy Brent osiągnie 88 dolarów za baryłkę w 2025 roku, co oznacza wzrost z 86 dolarów za baryłkę w 2024 roku.

Źródło: S&P Global Commodity Insights.

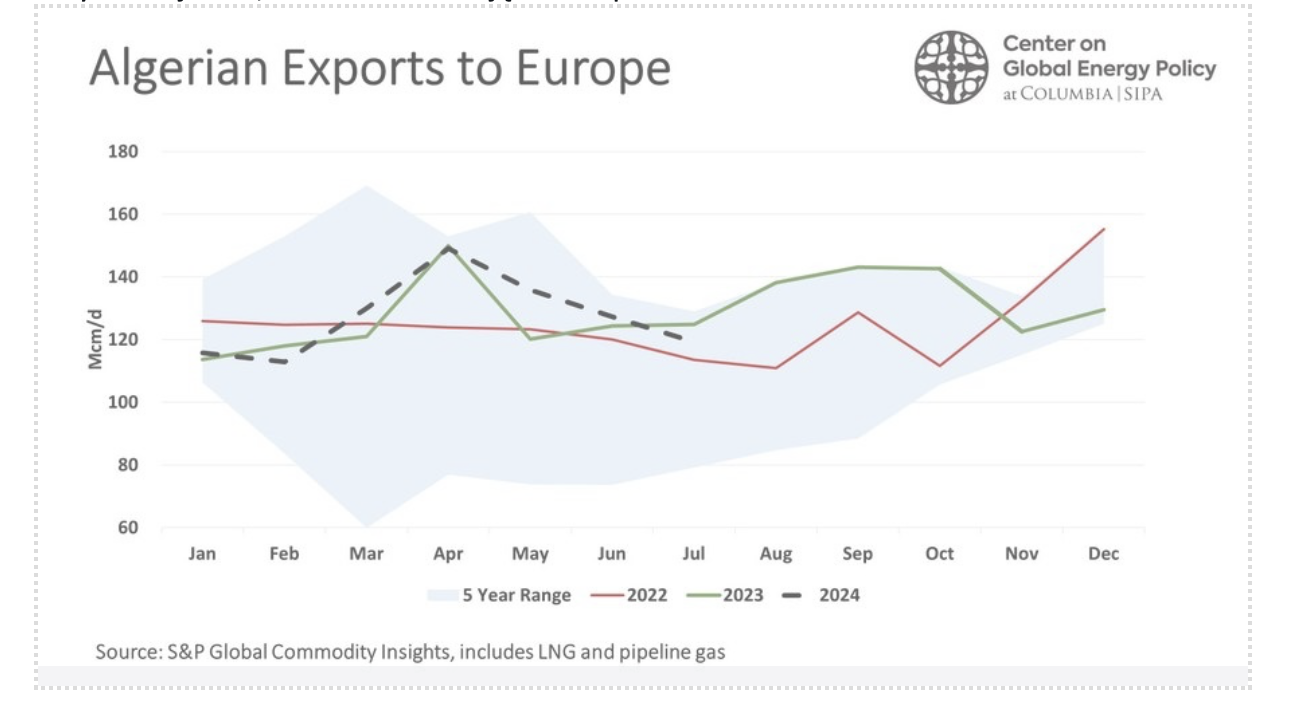

Pomyślałem sobie, że może warto napisać, aby wrócić do pomysłów z 2007 roku i znowu porozmawiać z algierskim Sonatrach co do możliwości dostaw gazu ziemnego, a może też LPG do Polski. Europa już kupuje więcej gazu ziemnego z Algierii. Obserwujemy powrót do większej ilości gazu rurociągowego do Hiszpanii, a mniej do Włoch od początku roku. Więcej algierskiego gazu rurociągowego do Hiszpanii pozwala na przepływ większej ilości LNG w innych miejscach, które teraz trafiają do Hiszpanii.

Cena spot Henry Hub wg danych EIA w ostatnim tygodniu lipca spadła o 10 centów do 1,93 dolarów/MMBtu.

Cena kontraktów terminowych Henry Hub: Kontrakt na NYMEX z sierpnia 2024 roku wygasł w na poziomie 1,907 dolarów/MMBtu. Cena rozliczeniowa dla kontraktu z sierpnia 2024 roku jest najniższa od czasu rozpoczęcia handlu tym kontraktem 12 lat temu.

Źródło: S&P Global Commodity Insights.

Międzynarodowe ceny kontraktów terminowych: na gaz ziemny wzrosły w tym tygodniu. Według Bloomberg Finance, L.P., średnie tygodniowe ceny kontraktów terminowych na ładunki LNG w Azji Wschodniej wzrosły o 21 centów do średniej tygodniowej 12,35 dolarów/MMBtu. Kontrakty terminowe na gaz ziemny z dostawą w Title Transfer Facility (TTF) w Holandii wzrosły o 43 centy do średniej tygodniowej 10,70 dolarów/MMBtu. W tym samym tygodniu ubiegłego roku (tydzień kończący się 2 sierpnia 2023 roku) ceny wynosiły 10,91 dolarów/MMBtu w Azji Wschodniej i 8,92 dolarów/MMBtu w TTF.

Dostawy LNG do Europy spadły z powodu wyższych poziomów zapasów w połączeniu z oczekiwanym popytem w Azji Południowej i Południowo-Wschodniej, który zacznie spadać wraz z nadejściem sezonu monsunowego. Dodatkowo Europa spala mniej gazu ziemnego w energetyce.

Źródło: S&P Global Commodity Insights.

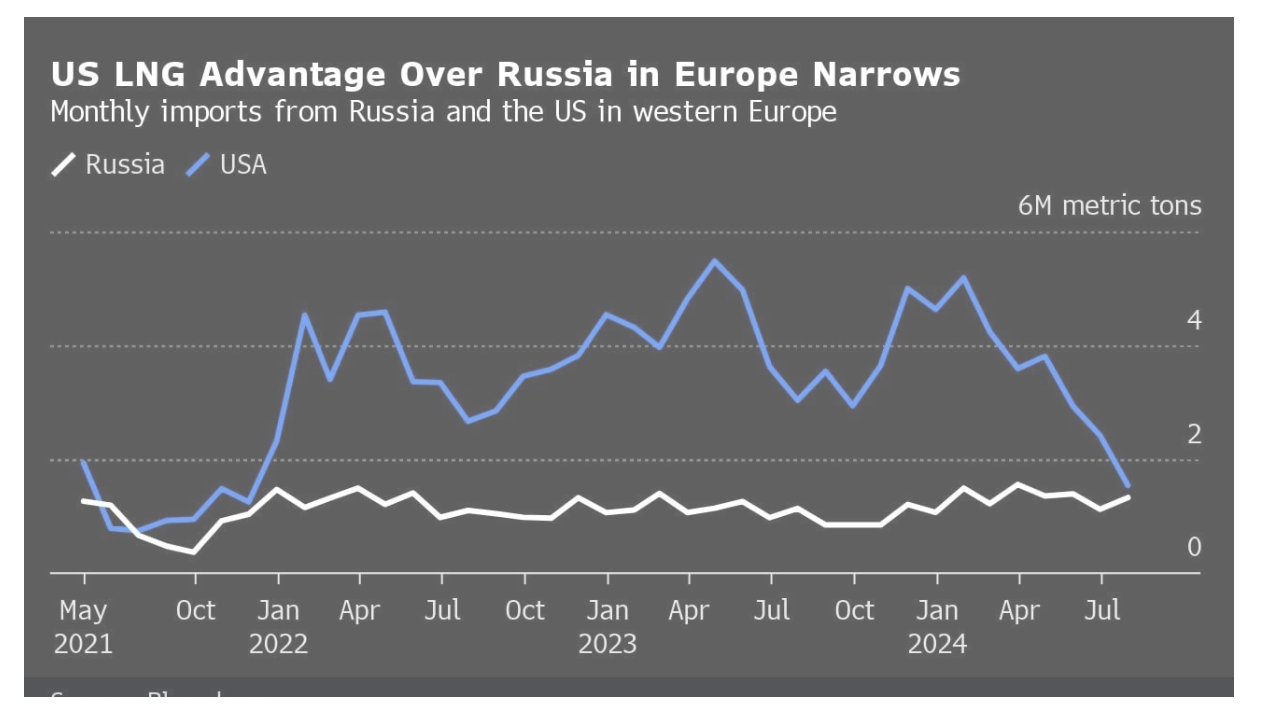

I na dodatek, zachodnia jej część nie potrafi obejść się bez gazu z Rosji, a teraz pod postacią LNG, szczególnie gdy amerykańskie metanowce płyną do Azji. Ładnie zobrazował to w lipcu Bloomberg, konstatując, że „[…] Wydaje się, że Europa nie może pozbyć się swojej zależności od rosyjskiego skroplonego gazu ziemnego. Rosja była bliska stania się największym dostawcą do regionu w lipcu po tym, jak przepływy w USA spadły w związku z przestojem i wyższymi cenami w Azji. Luka w dostawach do Europy Zachodniej jest obecnie najmniejsza od końca 2021 roku.

Źródło: Bloomberg

Rozwój sytuacji pokazuje, jak trudno jest Unii Europejskiej odzwyczaić się od dostaw z Rosji i w większym stopniu polegać na innych producentach. Podczas gdy przepływy rurociągowe ze wschodu stanowią zaledwie ułamek tego, co było przed rosyjską inwazją na Ukrainę na początku 2022 roku, import skroplonego gazu ziemnego z Jamału LNG w Arktyce pozostał stabilny. Podczas gdy UE utrudnia Rosji transport LNG na całym świecie, sama powstrzymała się przed całkowitym zakazem importu. Od początku wojny sprzedaż do głównych odbiorców, Hiszpanii i Francji, nawet wzrosła. Spadek dostaw z USA pokazuje również niebezpieczeństwo zbytniego polegania na eksporcie transatlantyckim. Ładunki te zazwyczaj nie mają ograniczeń dotyczących miejsca przeznaczenia, co oznacza, że przepływy handlowe mogą się szybko zmienić, gdy ceny i popyt wzrosną poza Europą”21. O i takie teraz mamy bezpieczeństwo i dywersyfikację dostaw gazu ziemnego, który na koniec dnia przepłynąć musi przez „wewnętrzne morze NATO”, czyli Morze Bałtyckie.

Cytowany Bloomberg dalej podaje, że „Według wstępnych danych całkowity import LNG w Europie Północno-Zachodniej spadł w lipcu o prawie 20 procent w porównaniu z poprzednim miesiącem. W pewnym stopniu wynika to z letniego zastoju w popycie, ale jest to ostrzeżenie, że zapasy mogą szybko wyschnąć, gdy azjatyccy konsumenci będą skłonni zapłacić więcej. Katar, trzeci co do wielkości dostawca w regionie po USA i Rosji, również ograniczył w tym miesiącu dostawy do europejskich przedsiębiorstw użyteczności publicznej.Eksport z USA do Europy spadł po tym, jak zakład Freeport LNG w Teksasie zawiesił załadunek na ponad dwa tygodnie z powodu huraganu Beryl. Egipt również pojawił się jako nabywca, ponieważ kraj ten zmaga się z niedoborami energii, co jeszcze bardziej zwiększa globalną konkurencję”.

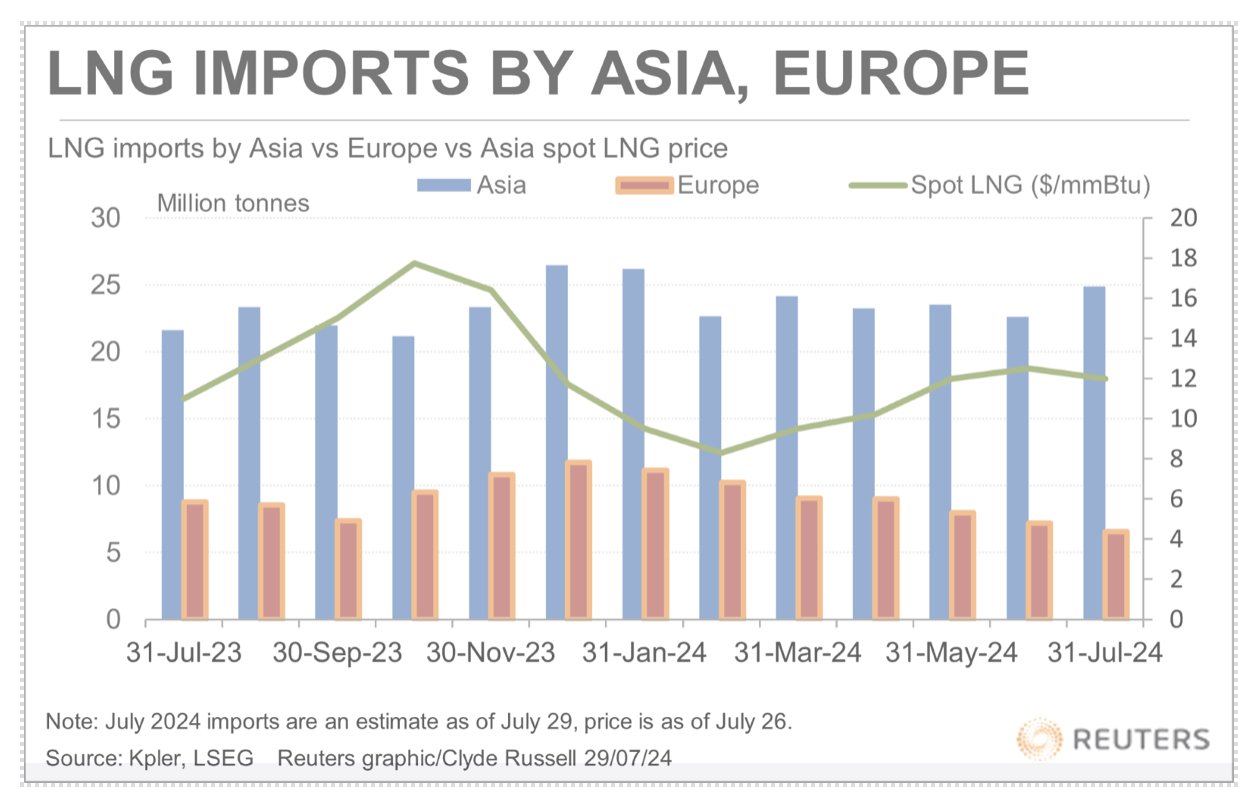

Premia dla Azji wobec Europy wynosi około 5 mln dolarów za jedną dostawę, co jest więcej niż wystarczające, aby zrekompensować koszty transportu.

Jak podaje Reuters za Kpler: ”[…] Import LNG do Europy spada z miesiąca na miesiąc od grudnia, kiedy wyniósł 11,75 mln ton, czyli prawie dwukrotnie więcej niż oczekiwano w lipcu. Zmiany w globalnych przepływach LNG można przypisać wyższej cenie w Azji, przy czym ładunki spotowe z dostawą do Azji Północnej są wyceniane na 12,00 dolarów/MMBtu w tygodniu do 26 lipca. […] Chiny, największy na świecie nabywca LNG, są na dobrej drodze do importu 6,41 mln ton w lipcu, w porównaniu z 5,80 mln w czerwcu i najwyższym od kwietnia poziomem dostaw.

Prognozuje się, że Indie, czwarty co do wielkości importer LNG w Azji, odnotują w lipcu 2,61 mln ton, w porównaniu z 2,60 mln w czerwcu i najwięcej od października 2020 roku.

Pod pewnymi względami utrzymujący się wzrost importu LNG do Indii jest zaskakujący, ponieważ ten południowoazjatycki kraj ma tendencję do ograniczania dostaw w obliczu wyższych cen.

Cena spot rośnie od najniższego poziomu 8,30 dolarów za mmBtu w 2024 roku na początku marca, a od połowy kwietnia utrzymuje się powyżej 10 dolarów, czyli poziomu, który w przeszłości powodował, że Indie, a nawet Chiny, ograniczały zakupy spotowe, ponieważ LNG staje się niekonkurencyjny na ich rynkach krajowych.

Jest prawdopodobne, że silny wzrost gospodarczy Indii utrzymuje popyt na LNG na wysokim poziomie, zwłaszcza że paliwo to jest zwykle wykorzystywane w procesach przemysłowych, a nie do wytwarzania energii elektrycznej”.22

Źródło: Reuters; Kpler, LSEG. Grafika Clyde Russell 29/07/24

Zaktualizowana strategia wodorowa rządu niemieckiego, która została opublikowana w 2023 roku, zakłada, że 50-70 procent zapotrzebowania na wodór w 2030 roku 95-130 TWh zostanie zaspokojone przez import. Zapotrzebowanie to wynosiłoby do 2,3 mln ton. Warunki strategii obejmują wsparcie dla czystego wodoru, amoniaku, metanolu, benzyny ciężkiej, a także innych nośników, takich jak ciekłe nośniki wodoru organicznego (LOHC). Ich wsparcie wynika z pomocy, jakiej udzielają, pomagając krajowi w zaspokojeniu jego potrzeb importowych. Oprócz wsparcia strategia wspomina również o potrzebie zapewnienia Niemcom przestrzeni do współpracy z innymi krajami europejskimi w kwestiach regulacyjnych, a także potencjału produkcyjnego i infrastruktury.

Rząd federalny zasugerował, że „rurociągi wodorowe mogłyby zaspokoić większość popytu importowego, przy czym statki przewożące pochodne wodoru mają głównie umożliwić import » z regionów, które nie mogą być połączone rurociągiem z przyczyn technicznych i ekonomicznych«”.

Strategia została zatwierdzona 24 lipca, a niemiecki rząd stwierdził, że „do 2045 roku zapotrzebowanie kraju może wzrosnąć do 500 TWh wodoru i około 200 TWh pochodnych wodoru”. W komunikacie czytamy: „Celem jest jak najszersza dywersyfikacja źródeł dostaw”. Jak mi brakuje w Polsce tak jasnych, strategicznych komunikatów.