Balcerowski: Wątpliwa moc porozumienia naftowego. Czy OPEC już kapituluje?

Z pewnością jest to odważne stwierdzenie, niemniej patrząc na to, co pokazały najnowsze prognozy Organizacji Krajów Eksportujących Ropę Naftową (OPEC) możemy przypuszczać, że coś jest na rzeczy. Główna pożywka inwestorów dopiero w przyszłym tygodniu, aczkolwiek już teraz debatuje się nad rozszerzeniem porozumienia nawet do marca 2018 – pisze Arkadiusz Balcerowski, ekspert InsiderFX.pl

Miniony tydzień obfitował wniósł całkiem sporo do globalnego spojrzenia na rynek czarnego złota. Stało się tak za sprawą dwóch raportów miesięcznych, które przedstawiły EIA oraz wspomniany OPEC. Obydwie organizacje są zgodne z tym, że produkcja łupkowa będzie rosła. Amerykański Departament Energii szacuje produkcję surowca w USA na poziomie 9,31 mbpd w tym roku, co oznacza wzrost z 9,22 mbpd wskazywany w poprzednim raporcie. W przypadku roku 2018 projekcja również została zrewidowana w górę z 9,9 mbpd do 9,96 mbpd (najwyższy poziom w historii). Z drugiej strony EIA dostrzega większy popyt globalny na ropę, podnosząc prognozowany poziom zużycia o 70 tys. bpd do pułapu 1,56 mbpd. Szacunek na przyszły rok nie został jednak zmieniony.

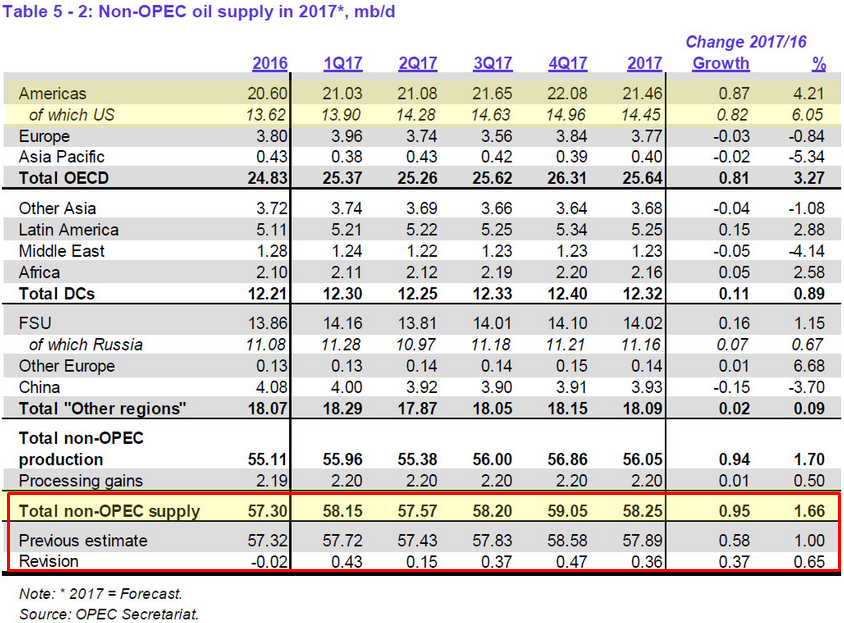

Jeszcze ciekawsze liczby pokazał kartel, który oczekuje dużo wyższego wzrostu podaży ropy w krajach spoza OPEC w 2017 roku, który wynieść ma 950 tys. bpd więcej niż w roku poprzednim. Oznacza to rewizję w górę w porównaniu z ostatnią prognozą aż o 64% (370 tys. bpd). Głównym powodem, cytowanym przez przedstawicieli organizacji jest dynamiczny wzrost produkcji za oceanem. Majowa wartość jest zatem aż 4-krotnie większa od tej, którą OPEC zakładał w listopadzie, podpisując porozumienie ws. cięcia wydobycia na pierwszą połowę bieżącego roku. Dla mnie jest to sygnał braku oczekiwanego efektu i drogi donikąd z punktu widzenia OPEC, o ile produkcja w USA nie spowolni.

Prognozy podaży ropy w krajach spoza OPEC w poszczególnych kwartałach, źródło: OPEC, insiderfx.pl

Kartel wskazał również, że zapasy w krajach OECD pozostają 276 mln brl powyżej swojej 5-letniej średniej (cel OPEC) – aspekt, o którym więcej pisałem w researchu (do pobrania na stronie bloga). Uwypuklono również znamienny fakt, iż podczas gdy produkcja w Stanach Zjednoczonych stale rośnie, wydobycie surowca w ramach kartelu spadło o 2 tys. bpd z uwagi na to, że 7 z 13 producentów ograniczyło swoje moce wytwórcze. Niemniej w analogicznym okresie obserwowaliśmy największe odbicie produkcji w Arabii Saudyjskiej od stycznia (niespełna 50 tys. bpd m/m).

W przeciwieństwie do EIA, OPEC pozostawił prognozę wzrostu popytu na surowiec w 2017 roku na niezmienionym poziomie. Na koniec omawiania raportu OPEC warto jeszcze przytoczyć, iż kartel uważa za konieczne rozszerzenie porozumienia dot. cięcia wydobycia nie tylko na drugą połowę 2017, ale i również na rok 2018 w celu zwiększenia stabilności rynkowej, nie tylko z korzyścią dla poszczególnych państw, ale również dla lepszej kondycji światowej gospodarki. Jednocześnie przyznano, że od czasu uruchomienia cięć spora część nadmiaru tzw. pływających zapasów (magazynowane w tankowcach) została zredukowana.

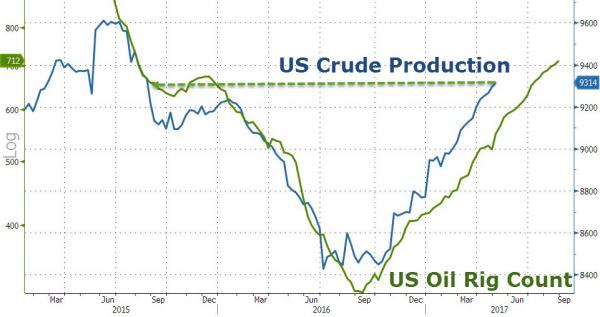

Amerykańska produkcja ropy oraz liczba aktywnych wież wiertniczych, źródło: zerohedge, Bloomberg, insiderfx.pl

Należy również dodać, że w poprzednim tygodniu, choć zapasy ropy w USA spadły o większą wartość niż oczekiwano, to produkcja wzrosła w ujęciu tygodniowym. Trzeba pamiętać jednak, że sezonowo obecnie jest czas na wyższy popyt na surowiec, co powinno skutkować redukcją zapasów. Niemniej contango, z jakim mamy do czynienia na krótkim końcu krzywej terminowej, może zachęcać do magazynowania ropy, w przypadku wciąż rosnącej produkcji z łupków. Liczba wież wiertniczych również zwyżkowała, co nie zmniejsza presji na rosnącą produkcję w USA.

Tymczasem produkcja libijska jest ku najlepszej drodze do wzrostów. Po uruchomieniu wydobycia z dwóch największych pól naftowych (Sharara oraz El-Feel), produkcja ropy w tym kraju przekroczyła 800 tys. bpd w kwietniu, a ta może być jeszcze większa w kolejnych miesiącach, zakładając brak wewnętrznych zakłóceń, które w minionym miesiącu doprowadziły do strat produkcji w firmie Wintershall. Trzeba podkreślić, że na ten moment nie ma już technicznych powodów, by obcinać produkcję libijskiej ropy.

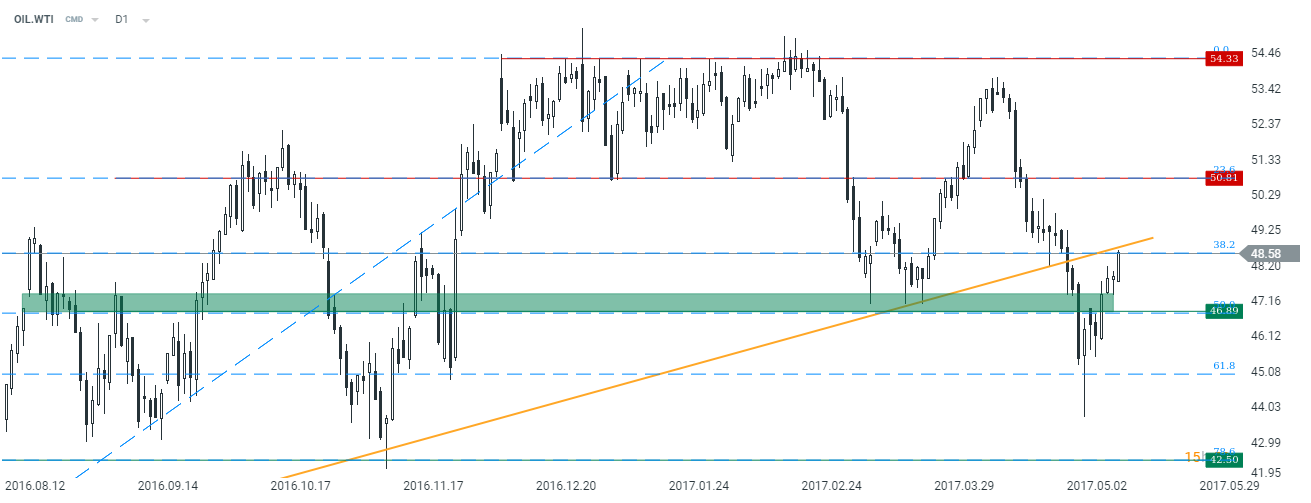

Ropa WTI, D1, źródło: insiderfx.pl

Początek nowego tygodnia to również informacje z obozów Arabii Saudyjskiej i Rosji, jakoby deal ws. cięcia produkcji ropy miał zostać wydłużony nie o 6, a o 9 miesięcy – do końca marca 2018. W odpowiedzi na te doniesienia ceny ropy wyraźnie zyskują w pierwszych godzinach handlu, zbliżając się do ważnego oporu w postaci przełamanej pewien czas temu średnioterminowej linii trendowej.

W mojej ocenie taki układ wydarzeń (wciąż rosnąca produkcja ropy w USA oraz planowane kolejne cięcia produkcji w krajach OPEC) stwarza nieprzerwane ryzyko utraty udziału rynkowego kartelu w globalnym handlu czarnym złotem. Stąd mój pogląd na ropę absolutnie się nie zmienia. Uważam, iż spekulacyjne wzrosty cen ropy w efekcie pogłosek o wydłużeniu porozumienia mają charakter tymczasowy, a ostatnie miesiące zdaję się potwierdzać pogląd, iż zwalczenie nadpodaży nie będzie takie łatwe. Z drugiej strony OPEC twierdzi, że tzw. pływające zapasy ropy zostały zredukowane o 1/3 od początku 2017 roku. W dalszym ciągu oczekuję ograniczonej przestrzeni do wzrostów cen surowca, widząc „sufit” w okolicy 50/55$ na gatunku WTI.