– Widać, że nakłady inwestycyjne na same elektrownie są najmniejsze dla gazu i dla wiatraków na lądzie, tak że są to warianty preferowane z punktu widzenia inwestora. Natomiast uwzględnienie kosztów systemowych oraz kosztów szkód zdrowotnych i środowiskowych – których nie płaci inwestor, ale ponosić musi społeczeństwo – pokazuje, ze z punktu widzenia społeczeństwa najtańsza jest energia jądrowa – pisze dr inż. Andrzej Strupczewski, prof. Narodowego Centrum Badań Jądrowych. – Ważny jest odpowiedni model biznesowy, który pozwoli na przeniesienie niskich kosztów wytwarzania energii w EJ na rachunki odbiorców końcowych.

Elementy uwzględniane w ocenie kosztów energetyki jądrowej

Energetyka jądrowa jest konkurencyjna ekonomicznie wobec innych źródeł energii z wyjątkiem krajów, które mają bezpośredni dostęp do paliw organicznych (kopalnie odkrywkowe) i nie prowadzą polityki klimatycznej (opłaty za emisje CO2). Koszty paliwowe w elektrowniach jądrowych są małą częścią kosztów łącznych, co zapewnia tym elektrowniom konkurencyjność, chociaż nakłady inwestycyjne są większe niż na elektrownie węglowe i dużo większe niż na elektrownie opalane gazem.

Przy ocenie kosztów energii jądrowej uwzględnia się w pełnym wymiarze koszty likwidacji elektrowni oraz unieszkodliwiania odpadów promieniotwórczych. Z punktu widzenia społeczeństwa ważne są nie tylko koszty ponoszone przez posiadacza elektrowni jądrowej, ale i koszty współpracy z systemem elektroenergetycznym oraz koszty strat zdrowotnych i środowiskowych, zwane kosztami zewnętrznymi. Uwzględnienie tych kosztów stawia energię jądrową na pierwszym miejscu jako najbardziej korzystną dla społeczeństwa.

Koszty w skali całego życia LCOE

Ocena kosztów w skali całego okresu życia LCOE (Levelized Cost of Electricity) pokazuje, że elektrownie jądrowe są źródłem taniej, niezawodnej i czystej energii elektrycznej. Istniejące elektrownie pracują z wysoką niezawodnością, osiągając współczynniki wykorzystania mocy zainstalowanej, czyli stosunek mocy średniej w ciągu roku do mocy nominalnej, przekraczające 90%. Koszty eksploatacyjne włącznie z kosztami paliwa są niższe w przeliczeniu na 1 MWh niż w przypadku innych źródeł energii, włączając w to elektrownie wiatrowe i słoneczne, w których koszty obsługi są znaczące, mimo że „wiatr wieje za darmo”.

Elektrownie jądrowe są obecnie projektowane do pracy przez 60 lat i dłużej.

Z uwagi na zagrożenia polityczne związane z budową elektrowni jądrowej, banki uważają to przedsięwzięcie za bardziej ryzykowne niż budowę elektrowni gazowej lub OZE i wymagają wyższego oprocentowania kredytów. W przypadku, jeśli rząd popiera budowę i gwarantuje doprowadzenie budowy do końca, ryzyko znacznie maleje i maleją też stopy procentowe (i generalnie koszty kapitału). Dlatego udzielenie przez rząd gwarancji ma wielkie znaczenie dla oceny konkurencyjności ekonomicznej energii jądrowej.

Okres budowy elektrowni jądrowej

Ważny jest też okres, podczas którego udzielona przez bank pożyczka nie jest spłacana z uwagi na brak przychodów ze sprzedaży energii, to jest okres budowy od wylania pierwszego betonu konstrukcyjnego do uruchomienia elektrowni jądrowej. W tym czasie kumulują się odsetki od niespłacanego kapitału, które określa się jako odsetki okresu budowy (ang. IDC – Interest During Construction). Przy pięcioletnim cyklu budowy, tak skumulowany dodatkowy koszt kapitału może sięgać 30% łącznych wydatków na budowę elektrowni[1]. W przypadku siedmioletniej budowy, wielkość ta może wzrosnąć do 40%. Sprawne i szybkie zbudowanie elektrowni ma więc ogromny wpływ na jej koszt.

Okresy budowy są różne, głównie w zależności od tego, czy budowany jest blok prototypowy, czy też kolejny w serii wielu bloków i jakie doświadczenie w budowie tych bloków ma dostawca reaktora oraz współpracujący z nim generalny wykonawca budowy. Dobrym na to przykładem jest budowa reaktorów EPR. Pierwszy blok z reaktorem III generacji EPR w Olkiluoto w Finlandii i pierwszy z blokiem EPR we Flamanville we Francji cierpiały na choroby wieku dziecięcego, które spowodowały duże opóźnienia w budowie. Takie bloki klasyfikuje się jako pierwsze danego rodzaju – FOAK (first of a kind) i zakłada się dla nich dłuższy okres budowy i wyższe koszty. Natomiast już bloki z reaktorami EPR w EJ Taishan w Chinach były budowane zdecydowanie sprawniej chociaż też z opóźnieniami i drugi blok z reaktorem EPR w Taishan rozpoczął pracę w sieci w 2019 roku zgodnie z harmonogramem.

Jeśli w Polsce budowany będzie reaktor EPR, to będzie on blokiem nr 9 lub dalszym, bo poza blokami w Finlandii, Francji i w Chinach zbudowane będą 4 reaktory EPR w Wielkiej Brytanii, a Francja planuje podjęcie w 2021 roku decyzji o budowie 6 nowych reaktorów EPR na własnym terytorium. Można więc oczekiwać, że doświadczenia ze zbudowania wielu poprzednich bloków zapewnią sprawne i terminowe zrealizowanie elektrowni jądrowej w Polsce. Wniosek ten popiera analiza doświadczeń historycznych z budowy elektrowni jądrowych w 7 krajach[2].

Tablica 1 Skrócenie rozruchu reaktorów EPR w Taishan

| Taishan 1 | Taishan 2 | |

| Badania rozruchowe na zimno > na gorąco | 14.1 mcy | 5,2 m-ca |

| Badania rozruchowe na gorąco > załadunek paliwa | 13,2 m-cy | 4 m-ce |

| Załadunek paliwa > Podłączenie do sieci | 2,6 m-ca | 2,4 m-ca |

| Podłączenie do sieci > praca komercyjna | 5,5 m-ca | 2,5 m-ca |

| Łączny czas trwania rozruchu | 35,4 m-cy | 14,1 m-cy |

Nakłady inwestycyjne

Nakłady inwestycyjne obejmują koszty przygotowania lokalizacji, budowy, produkcji urządzeń, montażu, rozruchu i sfinansowania budowy, ale również koszty około budowlane takie jak zarządzanie projektem, wynagrodzenie generalnego wykonawcy, rezerwa na nieprzewidziane wydatki. Nakłady inwestycyjne na elektrownie jądrowe są wysokie w porównaniu do elektrowni węglowych i gazowych, bo elektrownie te są od początku wyposażone w układy zapewniające niezawodną produkcję energii elektrycznej przy utrzymaniu czystego powietrza, czystej wody i gleby. Ponadto elektrownie jądrowe z reaktorami III generacji są odporne nawet na największe możliwe awarie i nie powodują zagrożenia okolicy. Polska przyjęła zasadę, że lepiej jest płacić więcej na etapie budowy i mieć pewność bezpieczeństwa, niż zaoszczędzać na wydatkach inwestycyjnych, ubezpieczać potem elektrownię na wysokie sumy, a w razie awarii ponosić skutki zakłócenia życia mieszkańców i gospodarki kraju.

Budowa dużego reaktora wymaga pracy tysięcy robotników, techników i inżynierów, ogromnych ilości stali i betonu, tysięcy elementów i szeregu systemów zapewniających zasilanie w energię elektryczną, chłodzenie, wentylację, przepływ informacji, sterowanie i komunikację. W odniesieniu do jednego bloku są to ilości ogromne, ale w odniesieniu do wielkości wytwarzanej energii okazuje się, że ilości materiałów potrzebne dla elektrowni jądrowej są MNIEJSZE niż np. dla elektrowni wiatrowej[3].

Aby móc porównywać różne rodzaje technologii, nakłady inwestycyjne muszą być odniesione do energii produkowanej w ciągu roku, np. jako USD/kWh. Mylące jest podawanie jako parametru mocy szczytowej (znamionowej, nominalnej), osiąganej np. przez wiatraki przez około godzinę w roku. Znacznie lepszy obraz daje odniesienie nakładów do oczekiwanej mocy średniej w ciągu roku. Różnica w wyniku takiej oceny jest duża, np. dla wiatraków na lądzie, których moc średnia jest 4 razy mniejsza niż moc nominalna, pokazanie nakładów na moc średnią daje wynik 4 razy wyższy od wyniku obliczonego dla mocy nominalnej.

Koszt kapitału

Koszt kapitału ma ogromny wpływ na wielkość nakładów inwestycyjnych, tym większy, im dłużej trwa budowa.

W tablicy 2 pokazano jak zmieniają się składowe kosztów inwestycyjnych w zależności od średniego ważonego kosztu kapitału WACC .

Tablica 2 Składowe (USD/MWh) w zależności od WACC kapitału[4]

| Warunki finansowania EJ | Średni ważony koszt kapitału, WACC, % | Nakłady inwesty cyjne | Amor-tyzacja | Utrzymanie i paliwo | Suma |

| Finansowanie ze skarbu państwa z grupy krajów rozwiniętych gospodarczo | 1 –4 | 7 – 25 | 10 | 30 | 47-65 |

| Typowe średnie ważone koszty kapitału WACC odnoszone do regulowanej wartości aktywów | 5-7 | 30-42 | 10 | 30 | 70- 82 |

| Stopa zwrotu oczekiwana przy kontraktach długoterminowych | 8 – 10 | 50-60 | 10 | 30 | 90 – 100 |

| Elektrownie sprzedające energię na wolnym rynku hurtowym | 11-14 | 70 – 90 | 10 | 30 | 110-130 |

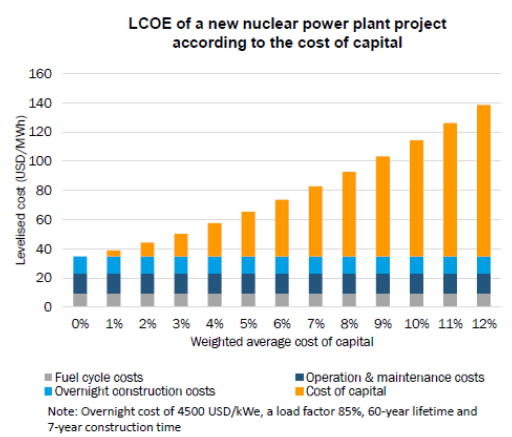

Według oceny OECD, stopa procentowa ma decydujący wpływ na koszt energii elektrycznej. Ilustruje to rys. 3

Rys. 3 [5]

- Koszty cyklu paliwowego, b) Koszty eksploatacji i utrzymania, c) koszty bezpośrednie budowy, d) Koszty kapitału e) Średnie koszty w ciągu życia, USD/kWh, f) Średni koszt kapitału g) Przyjęto bezpośrednie nakłady inwestycyjne 4500 USD/kWe, współczynnik wykorzystania mocy 0,85, czas życia 60 lat, czas budowy 7 lat.

Oprocentowanie kredytów bankowych zależy od zaufania banku do doświadczenia firm budujących elektrownię i od gwarancji rządu, że budowa dojdzie do skutku, a elektrownia zostanie uruchomiona.

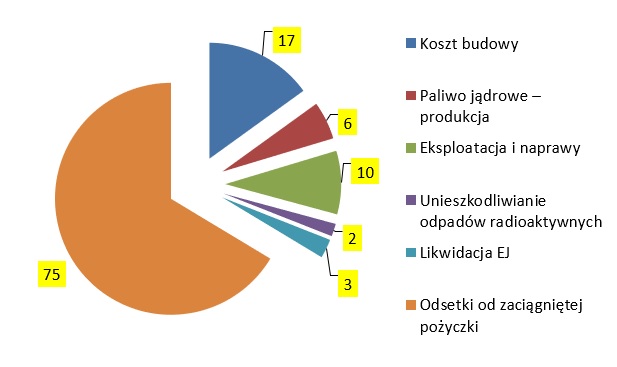

O znaczeniu oprocentowania kapitału w praktyce świadczy przykład elektrowni jądrowej Hinkley Point C, której wysokie koszty inwestycyjne są nieraz przytaczane jako świadectwo, że elektrownie jądrowe są zbyt drogie. Koszty wytwarzania energii elektrycznej w EJ Hinkley Point C w ciągu 60 lat pokazane są na rys. 4. Podczas gdy koszty samej budowy w ciągu całego okresu życia elektrowni wynoszą tylko 17% ceny prądu, spłata odsetek powoduje koszt prądu w wysokości 75%. Przy cenie energii elektrycznej ustalonej dla Hinkley Point na 113 euro/MWh oznacza to, że koszt spłaty kapitału wynosi 19,2 euro/MWh, a koszt odsetek to 84,7 euro/MWh.

Rys. 4 [6]

Jak widać, dominującym elementem ceny energii z Hinkley Point C jest oprocentowanie kapitału. Ale jeśli kapitał na budowę EJ wyłożą polskie towarzystwa ubezpieczeniowe, ZUS czy też skarb państwa, to dochody w wysokości 75 euro/MWh będą przez 60 lat wpływały do tych właśnie polskich towarzystw ubezpieczeniowych, ZUSu lub skarbu państwa! Przy obecnej niskiej stopie procentowej i ogólnie przy nadmiarze pieniądza na rynku inwestycyjnym, możliwość zainwestowania w elektrownię jądrową jest bardzo atrakcyjna finansowo. W przypadku EJ Hinkley Point C kapitał na budowę elektrowni wyłożyły spółki spoza granic Wielkiej Brytanii, w tym spółki chińskie. Oprocentowanie kapitału było wysokie – za każde euro włożone w budowę spółki te będą otrzymywać rok po roku 1,25 euro – czyli oprocentowanie wyniesie 7,3%.

W tym kontekście trzeba rozpatrywać oświadczenie prezesa NBP o możliwości udziału banku centralnego w finansowaniu budowy elektrowni jądrowej w Polsce. Jest to ciekawa propozycja, która daje szanse na obniżenie stopy procentowej od kredytów inwestycyjnych… Prezes NBP nie określił mechanizmu takiego finansowania, ale sprawa ta warta jest pozytywnego rozpatrzenia., Po pierwsze stopa procentowa może być znacznie niższa, a po drugie – zyski będą pozostawały w kraju.

Dodatkową korzyścią będzie utrzymanie cen energii elektrycznej na stabilnym i niskim poziomie. Od ceny tej energii zależą ceny wszystkich produktów. Wobec tego, że rolą NBP jest utrzymywanie inflacji na niskim poziomie, zapewnienie tanich kredytów na budowę elektrowni jądrowej jest zgodne z ogólnymi wytycznymi działania banku centralnego.

Finansowanie elektrowni jądrowej z funduszy państwowych jest tym bardziej uzasadnione, że w końcu marca 2021 r. komisja ekspertów technicznych z Joint Research Centre pracująca dla Komisji Europejskiej orzekła, że elektrownie jądrowe należy zaliczyć do inwestycji „zielonych” i przyznawać im finansowanie[7] w ramach programu zielonych inwestycji.

Bardzo istotną rolę w szybkości budowy elektrowni jądrowej a co za tym idzie w kosztach budowy gra kompletność projektu w chwili rozpoczęcia budowy. Ilustruje to rys. 5.

Rys. 5 [8]

Dla polskiej elektrowni jądrowej, która jak wspomnieliśmy powyżej będzie np. w przypadku reaktora EPR blokiem nr 9, dokumentacja będzie już w pełni gotowa i sprawdzona na poprzednich budowach tego reaktora.

Na podstawie doświadczeń z budowy nowych elektrowni jądrowych można określić cechy elektrowni budowanych przy niskich lub wysokich kosztach, jak widać w tablicy 3

Tablica 3. Charakterystyka elektrowni jądrowych o wysokich i niskich nakładach inwestycyjnych[9]

| Elektrownie jądrowe zbudowane tanio | Elektrownie jądrowe zbudowane drogo |

| Projekt kompletny przed rozpoczęciem budowy n-ty blok danego typu Wysokie ponowne wykorzystanie rozwiązań projektowych Doświadczone kierownictwo budowy Tania i wydajna siła robocza Doświadczone kierownictwo prac inżynieryjnych, dostaw i budowy Doświadczone przedsiębiorstwa w łańcuchu dostaw Wiele bloków na jednym miejscu |

Brak kompletnego projektu przed rozpoczęciem budowy

Pierwszy blok nowego typu Znaczące interwencje regulatora w czasie budowy Przestoje powodowane niedostatecznym lub przerywany, łańcuchem dostaw Długi okres budowy Kosztowna i nisko wydajna siła robocza Niewystarczający nadzór inwestora Spory między uczestnikami przedsięwzięcia

|

Podstawa oceny: moc nominalna czy moc średnia

W ocenie konkurencyjności elektrowni jądrowych w Polsce przedstawionej w zał. 5 do Uchwały Rady Ministrów nr 141[10] wszystkie wskaźniki ekonomiczne zostały przyjęte na podstawie ścieżek prognostycznych określanych jako realistyczne lub średnie. Prognozy optymistyczne oraz pesymistyczne zostały pominięte ze względu na brak możliwości określenia faktycznego kosztu technologii, zwłaszcza w przypadku nowych gałęzi sektora mogących powstać w Polsce, takich jak morskie elektrownie wiatrowe, energetyka jądrowa czy technologie CCS. Przyjęcie wartości średnich uznano za założenie najbardziej racjonalne oraz obarczone najmniejszym ryzykiem przeszacowania lub niedoszacowania kosztów technologii.

Wszystkie przedstawione w dokumencie wartości kosztowe zostały wyrażone w cenach stałych PLN2018. Wskaźniki kosztowe wyrażone w cenach stałych innego roku bazowego oraz w innej walucie zostały zwaloryzowane z wykorzystaniem inflacji prezentowanej przez Bank Światowy (CPI) oraz Europejski Bank Centralny (HICP) odpowiednio do obszaru i waluty, oraz sprowadzone do waluty polskiej (PLN).

Należy zauważyć, że w przypadku energetyki jądrowej przyjęto pesymistycznie współczynnik wykorzystania mocy zainstalowanej 0,842, podczas gdy dla elektrowni z blokami II generacji w USA współczynnik ten wynosi około 0,90. Natomiast dla energetyki odnawialnej przyjęto współczynniki bardzo optymistyczne – niskie nakłady inwestycyjne i współczynniki wykorzystania mocy zainstalowanej rażąco korzystniejsze niż osiągalne obecnie ( np. dla wiatrowych farm lądowych 0,38, podczas gdy najlepsze wyniki w Niemczech to 0,224 w 2019 roku). Nie ma więc podstaw by twierdzić, że pokazane w tej ocenie koszty wytwarzania energii zostały obliczone w sposób korzystny dla energetyki jądrowej.

Koszty eksploatacji elektrowni

Koszty eksploatacji elektrowni obejmują koszty paliwa, obsługi, napraw, koszty likwidacji elektrowni oraz unieszkodliwiania zużytego paliwa i odpadów. Dzielimy je na koszty stałe niezależne od tego, czy elektrownia pracuje i wytwarza energię elektryczną, czy nie, oraz koszty zmienne zależne od bieżącej produkcji elektrowni w rozważanym okresie. Zwykle te koszty wyraża się w odniesieniu do jednostki produkowanej energii, np. centy/kWh. Aby ocenić konkurencyjność elektrowni, trzeba obliczyć koszty ponoszone w ciągu całego życia elektrowni (LCOE – levelised cost of energy). Odpowiadają one wielkości przychodów, jakie elektrownia musi uzyskać za wytwarzaną przez nią energię elektryczną, by w pełni pokryły koszty.

Tablica 4 Koszty paliwowe w początkowej części cyklu paliwowego liczone dla 1 kg UO2 [11]

| Proces | Potrzebna ilość x cena * | Koszt | Udział w całości kosztów |

| Uran | 8.9 kg U3O8 x $68 | $605 | 43% |

| Konwersja | 7.5 kg U x $14 | $105 | 8% |

| Wzbogacenie | 7.3 SWU x $52 | $380 | 27% |

| Produkcja paliwa | per kg | $300 | 22% |

| Suma | $1390 |

- Ceny są przybliżone wg danych z marca 2017. Przy głębokości wypalenia 45,000 MWd/t daje to 360,000 kWh elektrycznych na kg, stąd koszt paliwa = 0.39 ¢/kWh.

Koszty w końcowej części cyklu paliwowego, obejmujące przechowywanie wypalonego paliwa i odpadów promieniotwórczych w przechowalniku, a następnie składowanie w składowisku oddzielonym od środowiska człowieka stanowią poniżej 10% kosztu produkcji energii elektrycznej na kWh, lub mniej, jeśli zamiast wieczystego składowania stosuje się przerób i odzysk paliwa.

Koszty likwidacji elektrowni jądrowej stanowią około 9-15% początkowych nakładów inwestycyjnych na jej budowę. Po zdyskontowaniu na okres użytecznej pracy elektrowni okazuje się, że stanowią one zaledwie kilka procent nakładów inwestycyjnych, a jeszcze mniej w stosunku do kosztów wytwarzanej energii elektrycznej. W USA ocenia się, że jest to od 0,1 do 0,2 centa/kWh, a więc nie więcej niż 5% kosztu energii elektrycznej.

Wg przepisów polskich, operator elektrowni jądrowej, musi odłożyć 17.16 PLN/kWh[12], to jest powyżej 4 USD/kWh na unieszkodliwianie odpadów i likwidację elektrowni jądrowej. Jest wartość większa niż wymagana w USA i w wielu krajach UE.

Wydatki na wymianę i modernizację urządzeń EJ rosły od 2002 roku i osiągnęły maksimum w 2012 roku, a więc w rok po Fukushimie. W następnych latach stale malały. Były one skutkiem przygotowywania reaktorów do przedłużenia okresu eksploatacji po osiągnięciu przewidzianego w zezwoleniach okresu 40 lat. W wyniku tych prac, 86 z działających w USA 99 reaktorów otrzymało przedłużenie zezwoleń na eksploatację o 20 lat[13], a 92 reaktorom wydano zezwolenia na podniesienie mocy, łącznie o 7900 MWe[14]. Jest też grupa reaktorów z drugim przedłużeniem o 20 lat, czyli łącznie do 80 lat pracy.[15]

Wyniki oceny kosztów wytwarzania energii elektrycznej

Koszty wytwarzania energii elektrycznej w zał. 5 do Uchwały Rady Ministrów nr 141[16] określono przy zastosowaniu metodyki kosztu całkowitego (MKC) pozwalającej na uwzględnienie dodatkowych kosztów skojarzonych z wytwarzaniem energii elektrycznej, nie uwzględnianych przy standardowej ocenie inwestycji energetycznych.

Badania doprowadziły do 5 kluczowych wniosków:

- Według rachunku całkowitych kosztów wytwarzania energii elektrycznej, przy zapewnieniu odpowiednich warunków rozwoju, elektrownie jądrowe są jednymi z najtańszych jednostek wytwórczych w perspektywie 2050 r.

- W perspektywie 2045 r. optymalna wielkość mocy jądrowych będzie wynosić ok. 7,7 GWe netto, co oznacza udział EJ w strukturze produkcji energii elektrycznej na poziomie 27%, Rozszerzona perspektywa analizy wskazuje na opłacalność budowy ok. 10 GWe netto EJ do 2050 r.

- Elektrownie jądrowe przyczyniają się do ograniczenia zapotrzebowania na gaz ziemny w sektorze elektroenergetycznym, minimalizując wypływ kapitału związany z importem surowca oraz wrażliwość cen energii elektrycznej na wahania cen gazu.

- Koszty systemowe rosną wraz z rosnącym udziałem źródeł pogodowo-zależnych w produkcji energii elektrycznej, znacząco zwiększając całkowity koszt wytwarzania energii elektrycznej w systemie.

- Źródła dysponowalne takie jak elektrownie jądrowe pozwalają ograniczyć generowanie tych kosztów zapewniając bezpieczeństwo pracy systemu elektroenergetycznego.

Koszty systemowe

Najniższe koszty systemowe generują źródła dysponowalne (ang. dispatchable), charakteryzujące się możliwością produkcji energii na żądanie zgodnie z profilem zapotrzebowania odbiorców, wysokim współczynnikiem wykorzystania mocy w ciągu roku oraz możliwością budowy w dogodnych węzłach sieciowych, blisko centrów zapotrzebowania na energię.

Koszty utrzymania systemu znacząco rosną w przypadku źródeł niesterowalnych takich jak technologie wiatrowe i słoneczne. Nieprzewidywalność pracy i brak pewności dostaw, ograniczenia lokalizacyjne spowodowane warunkami wietrznymi i słonecznymi, praca asynchroniczna zmniejszająca inercję dostępną w systemie oraz niska koncentracja mocy są czynnikami utrudniającymi bezpieczne i efektywne ekonomicznie zarządzanie systemem. Skutkuje to powstawaniem istotnych kosztów systemowych pomijanych przez inwestorów przy ocenie ekonomicznej źródeł niesterowalnych.

Koszty te obejmują:

- koszty utrzymania rezerwy oraz zmiany profilu obciążenia systemu (koszt profilowy),

- koszty rozwoju infrastruktury przesyłowej i dystrybucyjnej,

- koszty bilansowania i elastyczności systemu

Systematyczne skracanie czasu pracy utrudnia uzyskanie zwrotu z inwestycji w źródła dysponowalne, zwiększając niepewność co do możliwości pełnej amortyzacji majątku. Przekłada się to na rosnące niebezpieczeństwo powstania kosztów osieroconych w sektorze, będących skutkiem przedwczesnego zamykania istniejących jednostek wytwórczych. Rosnąca niepewność inwestycyjna, skorelowana ze wzrostem udziału niesterowalnych OZE w produkcji energii elektrycznej, prowadzi do systematycznego wzrostu średnioważonego kosztu kapitału (WACC) nowych, dysponowalnych elektrowni systemowych. Prowadzi to do odkładania lub niepodejmowania decyzji inwestycyjnych dotyczących przyszłych sterowalnych źródeł wytwarzania. Finalnie zwiększony poziom ryzyka, przekładający się na wzrost kosztów finansowania elektrowni dysponowalnych niezbędnych do zabezpieczenia niestabilnej generacji OZE, zwiększa całkowity koszt produkcji energii z systemu elektroenergetycznego.

W metodyce kosztu całkowitego koszty profilowe waloryzujące zmianę efektywności wykorzystania majątku zostały w całości przypisane do niesterowalnych OZE, będących źródłem zaburzenia opłacalności pozostałych uczestników systemu. Koszty systemowe zostały uwzględnione w modelowaniu w sposób dynamiczny – jednostkowy koszt systemowych źródeł niesterowalnych rośnie wraz ze wzrostem penetracji poszczególnych technologii w produkcji energii elektrycznej. Przy ocenie opłacalności niestabilnych źródeł OZE uwzględnia się zarówno spadek kosztów technologii, jak i wzrost kosztów systemowych. Optymalną ilość źródeł OZE określa się poprzez minimalizację całkowitych kosztów rozwoju systemu elektroenergetycznego.

Wyniki uzyskane dla scenariusza w którym możliwe jest budowanie elektrowni jądrowych przy WACC równym 6% rocznie pokazane są na rys. 6. Widać, że nakłady inwestycyjne na same elektrownie są najmniejsze dla gazu i dla wiatraków na lądzie, tak że są to warianty preferowane z punktu widzenia inwestora. Natomiast uwzględnienie kosztów systemowych oraz kosztów szkód zdrowotnych i środowiskowych – których nie płaci inwestor, ale ponosić musi społeczeństwo – pokazuje, ze z punktu widzenia społeczeństwa najtańsza jest energia jądrowa.

![Rys. 6 Zestawienie kosztów wytwarzania energii elektrycznej w różnych źródłach energii – analiza BP i PSE na zlecenie MK. WACC 6%, udział OZE 35%. Wartości łączne mogą różnić się od sumy składników z uwagi na zaokrąglenia źródło raport Instytut Sobieskiego[17], opracowanie Łukasz Sawicki, cytowane za zezwoleniem](https://biznesalert.pl/wp-content/uploads/2021/04/6.jpg)

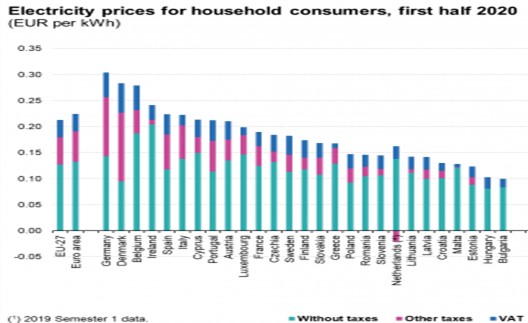

Powyższe oceny opracowane przez ekspertów polskich znajdują potwierdzenie w rzeczywistych cenach energii elektrycznej płaconych przez odbiorców indywidualnych w krajach Unii Europejskiej, pokazanych na rys. 7

Rys. 7 [18]

Wg Eurostatu cena płacona w I półroczu 2020 roku za energię elektryczną przez odbiorców indywidualnych (gospodarstwa domowe) była najwyższa w Niemczech (0,304 euro/kWh) i w Danii, a więc w krajach polegających na OZE. Niemcy były krajem o najwyższych cenach energii elektrycznej dla indywidualnych odbiorców[19]. W krajach polegających na energii jądrowej cena ta była dużo niższa, np. w Finlandii 0,1783 a we Francji 0,1913 euro/kWh. Udział EJ w Hiszpanii i Wielkiej Brytanii stanowi tylko kilkanaście procent, natomiast wysokie koszty produkcji energii w Belgii z dużym udziałem EJ są efektem specjalnych anty-jądrowych podatków nałożonych na EJ, nie uwzględnionych w statystyce Eurostatu w kategorii „Taxes and levies” oraz wysokich kosztów wytwarzania energii w pozostałych źródłach.

Decyzja rządu polskiego o budowie elektrowni jądrowych oznacza, że podstawowe potrzeby odbiorców energii elektrycznej będą zaspakajane przez elektrownie jądrowe. Rys. 7 pokazuje że jest to zgodne z tendencją do zmniejszenia kosztów energii elektrycznej w Polsce. Jednakże wykres ten wskazuje także, że samo posiadanie elektrowni jądrowych w strukturze systemu energetycznego, nawet z dużym udziałem, nie jest wystarczającym warunkiem zapewnienia niskich kosztów energii dla odbiorców. Jak zauważa jeden z autorów raportu Instytutu Sobieskiego[20] bardzo ważny jest odpowiedni model biznesowy, który pozwoli na przeniesienie niskich kosztów wytwarzania energii w EJ na rachunki odbiorców końcowych. Model ten jest obecnie jeszcze opracowywany i będzie znany w końcu 2021 roku.

[1] https://www.mcs.anl.gov/~anitescu/EXTRAS/READING/NuclIndustryStudy-Summary.pdf

[2] https://www.sciencedirect.com/science/article/pii/S0301421516300106

[3] Strupczewski: Nakłady na OZE dużo wyższe niż na atom – BiznesAlert.pl

[4] Enco: Possible Role Of Nuclear In The Dutch Energy Mix In The Future, 1st September 2020, Final Report, ENCO- FR-(20)-13 REPOENCO‐FR‐(20)‐13

[5] OECD-NEA Unlocking Reductions in the Construction Costs of Nuclear, WPNE 18 February 2021

[6]https://medium.com/generation-atomic/the-hinkley-point-c-case-is-nuclear-energy-expensive-f89b1aa05c27

[7] EU experts note nuclear power qualifies for green investment label https://www.globaltimes.cn/page/202103/1219646.shtml

[8] ENCO tamże

[9] The ETI Nuclear Cost Drivers Project: Summary Report, Energy Technologies Institute LLP 2018

[10] Warszawa, dnia 16 października 2020 r. Poz. 946:

[11] Economics of Nuclear Power, (Updated April 2019) WNA https://www.world-nuclear.org/information-library/economic-aspects/economics-of-nuclear-power.aspx

[12] Dziennik Ustaw Warszawa, dnia 6 listopada 2012 r. Poz. 1213, ROZP R. M. z dnia 10.10.2012 r. w sprawie wysokości wpłaty na pokrycie kosztów końcowego postępowania z wypalonym paliwem jądrowym i odpadami promieniotwórczymi oraz na pokrycie kosztów likwidacji elektrowni jądrowej

[13] U.S. Nuclear Regulatory Commission: License Renewals Granted for Operating Nuclear Power Reactors. July 2018. https://www.nrc.gov/images/reading-rm/doc-collections/maps/power-reactors-license-renewals.png

[14] Nuclear Energy Institute: U.S. Nuclear Plant Actual and Expected Uprates by Plant. September 2018. https://www.nei.org/resources/statistics/us-nuclear-plant-actual-and-expected-uprates

[15] ttps://www.energy.gov/ne/articles/whats-lifespan-nuclear-reactor-much-longer-you-might-think

[16] Warszawa, dnia 16 października 2020 r. Poz. 946:

[17] Energetyka jądrowa dla Polski, Gajda P., Gałosz W., Kuczyńska U., Przybyszewska A., Rajewski A., Sawicki Ł., Instytut Sobieskiego, Warszawa, listopad 2020, dane do rysunku z Załącznik nr 5 do „Programu polskiej energetyki jądrowej. Ministerstwo Klimatu, 2020

[18]https://ec.europa.eu/eurostat/statistics-explained/index.php/Electricity_price_statistics

[19] Rekordowe dopłaty do OZE w Niemczech – BiznesAlert.pl

[20] Energetyka jądrowa dla Polski…, s. 42-44.

{kind=link}